Wakacje 2017: a jednak Albania?

2017-03-15 10:42

Przeczytaj także: Wakacje 2017: jest drożej, ale nie u liderów branży

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdów

Raport PZOT – wsteczne korekty zagościły na dobre

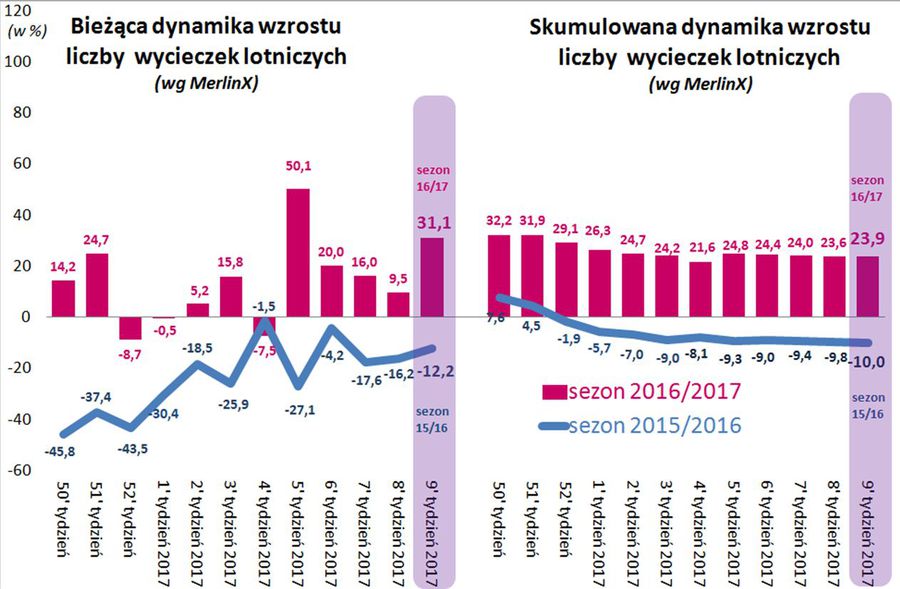

Ostatni raport z systemu MerlinX był już dwudziestym pierwszym z kolei opracowaniem, które pochylało się nad rokiem turystycznym 2016/2017, a więc imprezami turystycznymi realizowanymi w okresie listopad 2016 - październik 2017. Obejmował końcówkę lutego i początek bieżącego miesiąca. Jakie wieści przyniósł? Przede wszystkim były to kolejne już korekty, które zaowocowały znaczącymi zmianami dynamik sprzedaży dla poszczególnych kierunków (w raporcie 9/2017 wobec 8/2017). Niektóre z nich radykalnie zmieniały sytuację. Tak stało się w przypadku Madery, gdzie dynamikę skorygowano z + 50 do minus 10 procent, Gran Canarii (z + 31 do minus 1 procent) oraz Teneryfy (z + 12 do minus 10 procent).

W zakresie sprzedaży najważniejszych dla branży wycieczek lotniczych rok do roku bieżąca dynamika wykazała wartość + 31,1 procent (poprzednio +9,5 procent), co przełożyło się na delikatną zwyżkę wskaźnika skumulowanego wzrostu (z 23,6 do 23,9 procent).

Ta ponad 31-procentowy wzrost bieżącej sprzedaży może wydawać się nieco zaskakujący, ale warto zaznaczyć, że zawiera on w sobie dwa dni zwykle bardzo wysokiej sprzedaży w samej końcówce miesiąca (tj. poniedziałek i wtorek) w stosunku do bazy odniesienia z poprzedniego sezonu, która zawiera jedynie poniedziałek.

Uwzględniając ten fakt i zakładając, że w ostatnich 1-2 dniach sprzedaży miesiąca jest ona o 50 procent wyższa od średniej, można oszacować, że dodatkowy dzień podwyższył tygodniową sprzedaż o blisko 1/10, a więc porównywalna dynamika wzrostu kształtowała się na poziomie bliższym 20 procent, a więc przewidywanym na ten sezon przez Instytut TravelDATA w zeszłorocznych materiałach oraz na listopadowej konferencji TT Warsaw.

Przy okazji raportowanych ostatnio ponad 2,5 krotnych wzrostów tzw. dojazdu własnego, czyli de facto sprzedaży jedynie zakwaterowania, należy zaznaczyć, że jako składnik ogólnej koniunktury w turystyce wyjazdowej są one stosunkowo mało reprezentatywne. Statystyki te obejmują jedynie marginalną część rynku, a ostatni wzrost dynamiki w tym obszarze wynika prawdopodobnie ze znacznie mniejszej dostępności i wyboru ofert pokoi na ogólnych platformach rezerwacyjnych.

Czytaj także:

- 6 najmodniejszych kierunków na wakacje 2017

- 10 najgorętszych trendów podróżniczych na wakacje 2017

Coraz wyraźniej zaznacza się wzrastający popyt na Egipt i Turcję. W ostatnim raporcie Turcja przeskoczyła w wielkości sprzedaży z piątego na trzecie miejsce i została wyprzedzona pod tym względem jedynie przez Grecję i Hiszpanię.

Pod względem skumulowanej dynamiki wzrostu, czyli liczonej od początku first minute Egipt – który notuje wyraźne i systematyczne wzrosty już od kilku tygodni – znalazł się z wynikiem + 76 procent wzrostu na drugiej pozycji (nie licząc egzotyki) wyprzedzając w ostatnim tygodniu pod tym względem nawet Grecję. Jak dotychczas największą dynamiką wzrostu może jednak pochwalić się Malta, gdzie liczba sprzedanych wycieczek zwiększyła się rok do roku o 140 procent.

Jak już zaznaczaliśmy kilkakrotnie w naszych wcześniejszych materiałach Turcja i Egipt należą do kierunków w bliższej i średniej perspektywie najbardziej obiecujących dla dalszego rozwoju polskiej branży turystyki wyjazdowej, a dalsze kształtowanie się popytu na nich zadecyduje w dużym stopniu o obrazie rynku turystycznego nie tylko już w obecnym sezonie, ale przede wszystkim w bardzo ważnych dla branży latach 2018 i 2019.

Przełom lutego i marca korzystny dla branży turystyki wyjazdowej

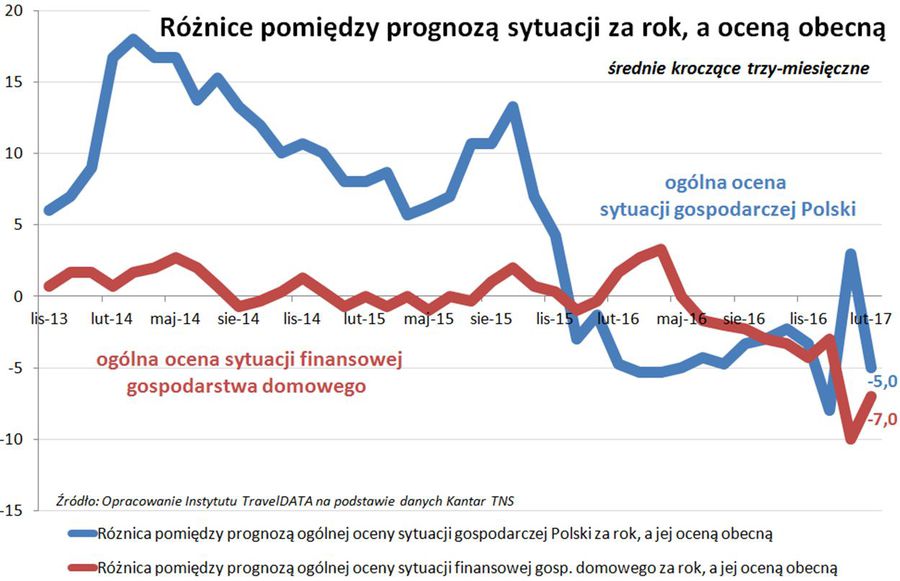

W tym miesiącu znacznie później niż zwykle (o około 2 tygodnie) opublikowano raport TNS Consumer Index za luty 2017 sporządzany przez firmę Kantar TNS.

Styczniowe badanie wskaźników konsumenckich przez Kantar TNS (czyli już po przesileniu kryzysu parlamentarnego) ujawniło znaczącą ich poprawę i w rezultacie skutkowało bardziej korzystnymi wynikami sprzedaży w drugiej połowie stycznia i na początku lutego. Jednakże późniejsze wydarzenia jak wypadek samochodowy premier Beaty Szydło (11 luty) i szereg innych spraw (np. sprawa pospiesznej wycinki drzew) nasuwały przypuszczenia o ponownym pogarszaniu się nastrojów i ich spadkowej presji na sprzedaż, a zwłaszcza na przedsprzedaż zagranicznych wycieczek.

fot. mat. prasowe

Dynamika wzrostu liczby wycieczek lotniczych

W zakresie sprzedaży najważniejszych dla branży wycieczek lotniczych rok do roku bieżąca dynamika wykazała wartość +9,5 procent.

Kwestię tę dość dobrze odzwierciedla przebieg zmian subindeksów konsumenckich istotnych dla koniunktury w branży turystyki wyjazdowej, które przedstawiamy na zamieszczonym poniżej wykresie. Należy przy tym pamiętać, że uwzględniają one bardzo istotny element, jakim w obecnym okresie jest nadal istotny udział przedsprzedaży w zakupach turystycznych imprez, na które w dużo większym stopniu oddziałują poglądy wyprzedzające w stosunku do tych, jakie determinują bieżące poziomy sprzedaży np. odzieży, obuwia lub artykułów wyposażenia mieszkań. W miarę przybliżania się do terminu wakacji stopniowo coraz większą rolę odgrywać będą zwykłe wskaźniki bieżące, a słabł będzie wpływ wskaźników wyprzedzających (podobnie było w sezonie 2016).

Na wykresie generalnie operujemy kroczącymi średnimi 3-miesiecznymi, ale ostatnie trzy wyniki są miesięczne, po to aby skuteczniej pokazać faktyczną dynamikę zmian subindeksów wynikającą z dynamicznie zmiennej sytuacji na polskiej scenie politycznej.

fot. mat. prasowe

Różnice pomiędzy prognozą sytuacji za rok a oceną obecną

Na przebiegu krzywych widoczne jest (w lutym) bardzo wyraźne odreagowanie styczniowego chwilowo bardzo korzystnego postrzegania perspektyw polskiej gospodarki jako całości.

Na przebiegu krzywych widoczne jest (w lutym) bardzo wyraźne odreagowanie styczniowego chwilowo bardzo korzystnego postrzegania perspektyw polskiej gospodarki jako całości (linia niebieska), która de facto w istotnym stopniu odzwierciedla szanse na dobrą przedsprzedaż kosztownych usług z wyższej półki, do której należą wycieczki. Zmiana przebiegu tej linii (przewidziana w naszych materiałach), czyli powrót do okolic średniej z kilku ostatnich miesięcy jest całkiem koherentna z opadającym przebiegiem lutowej dynamiki sprzedaży.

Tak jak pisaliśmy wcześniej, brązowa linia, która w większym stopniu oddaje skłonność do mainstreamowych wydatków bieżących, zachowała się w styczniu nazbyt niekorzystnie i opadła nadmiernie, ale można doszukiwać się tu ewentualnych związków z najsłabszym od prawie 3,5 roku wzrostem realnych wypłat wynagrodzeń. W lutym jej wartość uległa poprawie, ale pozytywne przełożenie tego faktu na sprzedaż wycieczek (czyli w dużym stopniu na przedsprzedaż) nie jest duże.

Zakładając wygasanie zainteresowania części społeczeństwa (zwłaszcza w Polsce B) niekończąca się propagandową rywalizacją w mediach i okładaniem się przez obie strony tematami zastępczymi można ostrożnie zakładać, że nadchodzące tygodnie – po krótkiej przerwie spowodowanej efektem ostatnich wydarzeń w Brukseli - powinny przynieść utrwalenie poprawy dynamiki sprzedaży, która powinna potrwać przynajmniej do końca lipca.

Nadal duży wzrost znaczenia Albanii w statystykach Enovatisu

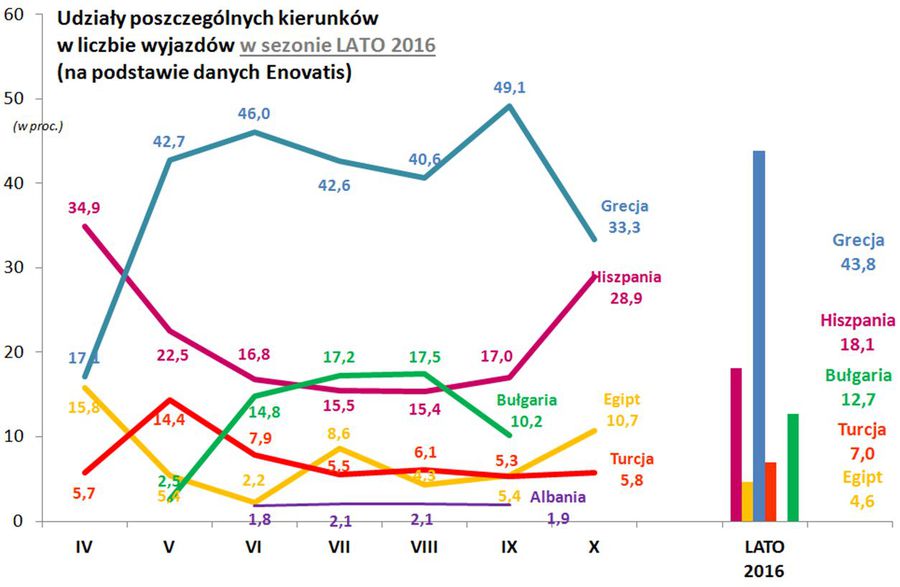

Najnowsze opublikowane 1 marca statystyki miesięczne dostępne na należącym do Enovatis portalu turystycznym Wakacje.pl pozwalają poznać kolejną odsłonę struktury liczby założonych rezerwacji na najważniejszych kierunkach wyjazdów w poszczególnych miesiącach sezonu lato 2017 według stanu statystyk na koniec lutego tego roku. W poprzednim materiale tygodniowym przedstawiliśmy dane dotyczące udziałów założonych rezerwacji (też według stanu na koniec lutego) na obecny sezon zimowy na tle realizacji poprzedniego sezonu zimowego, a tym razem przedstawiamy podobny materiał dotyczący sezonu letniego 2017 na tle realizacji sezonu lato 2016.

fot. mat. prasowe

Udziały poszczególnych kierunków w liczbie wyjazdów w sezonie LATO 2016

Zdecydowanym liderem minionego sezonu była Grecja.

Ponieważ dane z portalu w ujęciu historycznym okazywały się po zakończeniu sezonu kierunkowo zbieżne z danymi oficjalnymi, a więc uprawnione powinno być założenie, że również dobrze oddają bieżące turystyczne realia mające miejsce w trakcie trwania przedsprzedaży lub w trakcie niezakończonego jeszcze sezonu. Tak jak zaznaczaliśmy wcześniej na bazie takich statystyk można przygotować wiele zróżnicowanych zestawień, ale dla pragmatycznego uproszczenia przekazu ograniczymy się do dwóch wykresów oraz do sześciu czołowych kierunków, do których w obecnym stanie przedsprzedaży lata zaliczyliśmy pięć podstawowych kierunków w polskiej turystyce wyjazdowej (Grecja, Hiszpania, Bułgaria, Turcja, Egipt) oraz Albanię. Obecnie jest ona wprawdzie jeszcze nieznacznie wyprzedzana przez Chorwację i Włochy, ale jej imponująca dynamika wzrostu, świeżość kierunku i niskie ceny mogą spowodować, że ta pozycja jeszcze się umocni.

Punktem odniesienia dla sytuacji bieżącej jest przebieg miesięcznych udziałów tych kierunków w ostatnim zakończonym sezonie letnim 2016, który jest przedstawiony na wykresie pierwszym.

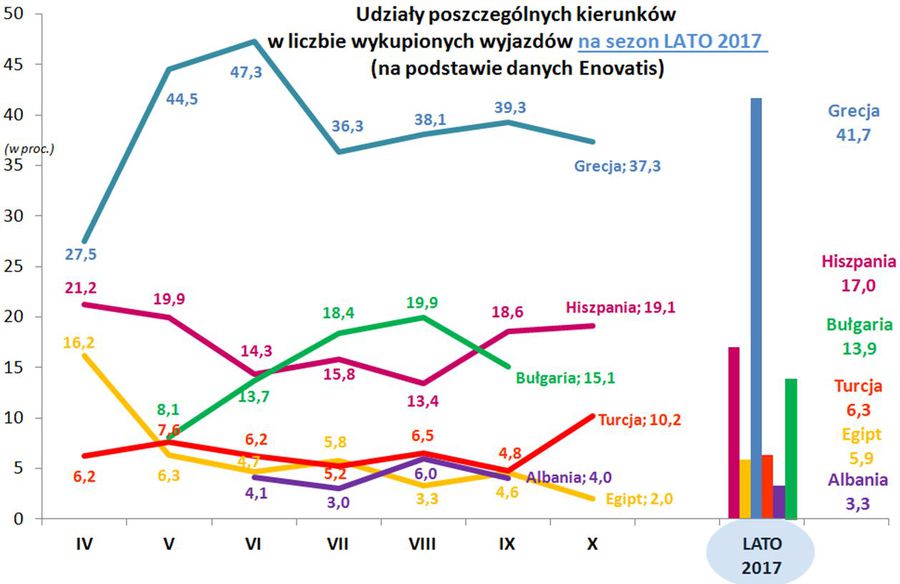

Na kolejnym mamy przestawiony przebieg udziałów założonych rezerwacji na wyjazdy w poszczególnych miesiącach sezonu lato 2017 zabukowanych do końca lutego.

fot. mat. prasowe

Udziały poszczególnych kierunków w liczbie wykupionych wyjazdów na LATO 2017

W bieżącym roku na pierwsze miejsce również wysunęła się Grecja.

Największą niespodzianką, która wynika z wykresów (podobnie jak 3 miesiące temu) wydaje się być bardzo istotny, bo ponad dwukrotny wzrost roli stosunkowo nowego kierunku, którym jest Albania, przynajmniej na obecnym jeszcze relatywnie wczesnym etapie sprzedaży. Warto zauważyć, że w wyjazdach w miesiącach wysokiego sezonu, a zwłaszcza w sierpniu i wrześniu Albania gra już podobną rolę jak Turcja lub Egipt, co dodatkowo świadczy, że kierunek ten bywa często rezerwowany z dość dużym wyprzedzeniem. Niewątpliwie duży wkład w taki stan rzeczy włożyło biuro Itaka i może to jednocześnie oznaczać, że bieżąca rola Albanii jest jeszcze większa, gdyż lider naszego rynku sprzedaje istotną część oferty we własnej sieci firmowej, której statystyki Enovatisu nie rejestrują.

Trzy miesiące temu można było zauważyć pewne „zaległości” w sprzedaży Grecji i Bułgarii w miesiącach wakacyjnych w relacji do obrazu sezonu lato 2016, podczas gdy sytuacja sprzedażowa w miesiącach przedsezonowych była na tych kierunkach nawet lepsza. Obecnie udział Bułgarii jest już w prawie wszystkich miesiącach wyższy niż przed rokiem (oprócz czerwca, jak również wyższy jest jej udział w całym sezonie liczonym łącznie, czyli 13,9 wobec 12,7 procent przed rokiem.

Udział Grecji jest nadal wyższy w okresie kwiecień - czerwiec i w październiku, ale w szczycie sezonu kierunek ten wykazuje na razie spadek znaczenia. Dotyczy on także udziału w sezonie letnim jako całości - 41,7 wobec 43,8 procent przed rokiem.

Przeciąga się w czasie nieco niższy udział rezerwacji na kierunkach hiszpańskich (choć jego spadek jest już płytszy), co może mieć związek ze stosunkowo wysokimi cenami, zwłaszcza w odniesieniu do coraz częstszego rozważania przez turystów znacznie korzystniejszych pod względem relacji jakość/cena wyjazdów na kierunki tureckie lub egipskie.

Egipt jest nadal krajem raczej ostrożnych przymiarek, gdyż jego udział wyraźnie maleje wraz z odsuwaniem się terminu wyjazdu w czasie, co przy okazji potwierdza jego nadal „lastowy” charakter. Udział Egiptu w założonych rezerwacjach na kwiecień 2017 jest dość wysoki – 16,2 procent, a na październik wyjątkowo niski – 2,0 procent.

Zjawisko takie nie występuje w przypadku Turcji, gdzie udziały założonych rezerwacji kształtują się bardziej równomiernie i wynoszą dla kwietnia i października odpowiednio 6,2 oraz 10,2 procent.

Do statystyk Enovatisu będziemy jeszcze niejednokrotnie wracać zwłaszcza, że są one regularne, wzajemnie koherentne i dają duże możliwości łączenia i segregowania wielu interesujących informacji.

Plusy i minusy tygodnia w turystyce

Plus: droższa ropa coraz bardziej niepewna

Przed dwoma tygodniami pisaliśmy o szansach na odsunięcie groźby podwyżek cen tego ważnego dla turystyki surowca, wynikającej z ograniczenia produkcji przez OPEC, gdyż główny poszkodowany przez obecną naftową wojnę cenową przypomniał światu, że postanowił sięgnąć do wyprzedaży swoich „rodowych sreber”. Arabia Saudyjska - bo o niej mowa – postanowiła przyspieszyć prace nad wprowadzeniem do obrotu publicznego narodowego koncernu paliwowego Saudi ARAMCO i sprzedać jego część akcji. Oznacza to alternatywne źródło pozyskania środków wobec planów ograniczania produkcji ropy w nadziei na wzrost jej ceny. Tak też zapewne pomyślały tzw. rynki i ceny ropy spadły w zeszłym tygodniu o całkiem spore 9 procent.

Co będzie dalej zobaczymy, ale stopniowo staje się jasne, że jakiś zły duch wmówił Arabii Saudyjskiej, że w trójcy z Rosją i amerykańskimi łupkarzami to ona jest najsilniejszym graczem. Rzeczywistość jest jednak dokładnie odwrotna (tak wcześniej informowaliśmy wraz ze stosownymi wykresami), a wytworzona sytuacja daje szanse na wydłużenie ery taniego surowca, co jest ewidentnie korzystne dla turystyki. Do tematu tego będziemy jeszcze powracać.

Raczej minus: konflikt Turcji z Niemcami i Holandią

W zeszłym tygodniu (gdzieniegdzie nieco wcześniej) dość niespodziewanie doszło do szybkiej eskalacji „awantury o wiece” wywołanej wycofywaniem się przez poszczególne niemieckie landy z wydanych wcześniej zezwoleń na organizacje zgromadzeń związanych z pozyskiwaniem poparcia w referendum o zmianie konstytucji i ustroju Turcji. Kolejna eskalacja konfliktu nastąpiła w Holandii podczas weekendu, gdzie doszło nawet do dużych zamieszek z szarżą policji konnej na demonstrantów włącznie.

Teoretycznie sytuacja ta może być nieznacznie korzystna dla polskiej turystyki wyjazdowej może bowiem spowodować dalszy spadek liczby niemieckich i holenderskich turystów wyjeżdżających do Turcji, co powinno pozytywnie przełożyć się na ceny i jakość pobytu, czyli jak to ujął prezes Itaki Mariusz Jańczuk - sułtański serwis dla naszych turystów.

Tak mogłoby być pod warunkiem, że turecki prezydent nie zdenerwowałby się na dobre i nie zmienił działania umowy o przetrzymywaniu syryjskich uchodźców w zamian za przekazywane przez Unię pieniądze. Takie posunięcie oznaczałoby ryzyko wzrostu napływu uchodźców do Grecji, a wynikłe z tego szkody dla polskiej branży turystyki wyjazdowej z pewnością przewyższyłyby zyski.

Krótkoterminowy minus: zamieszanie wokół wyboru przewodniczącego Rady Europejskiej

O tej sprawie powiedziano już wiele. W krótkim terminie sprawa ta zaszkodzi turystyce poprzez kolejne podgrzanie temperatury politycznej narodowej dyskusji.

W mniejszym stopniu może to dotyczyć obszaru tzw. Polski B, która jako znacząco uboższa jest bardziej zainteresowana sprawami mającymi realny wpływ na podstawy i jakość jej materialnego bytu, a w dużo mniejszym stopniu ekscytują jej mieszkańców tematy mentalnie dość dla nich odległe.

Tym niemniej kwestia ta powinna przejściowo wpłynąć na obniżenie poziomu nastojów konsumenckich, zwłaszcza w odniesieniu do usług takich jak zagraniczne wyjazdy turystyczne.

Minus średnioterminowy: niepokojące tendencje w zakresie ewolucji płac realnych

Rzecz jednak w tym, że w zakresie wynagrodzeń najczęściej są przedstawiane i komentowane dane określane czasem jako tzw. szybkie, które są podawane w Polsce około dwa i pół tygodnia po zakończeniu danego miesiąca. Obejmują one jedynie takie przedsiębiorstwa, które zatrudniają ponad 9 osób. Tak więc w konsekwencji dotyczą one tylko niecałych 6 milionów zatrudnionych Polaków podczas gdy ogólna ich liczba przekracza 16 milionów.

O ile dane o tej węższej i – jak się okazuje - lepiej docenianej podwyżkami grupie zatrudnionych wskazują na niepokojące tendencje w zakresie realnych wynagrodzeń, to ostatnie kwartalne dane dla wszystkich pracujących (za IV kwartał 2016) wyglądają już dość dramatycznie sytuując nas na całkowitych peryferiach wzrostu płac w naszym regionie Europy.

Wygląda na to, że jeżeli w tej kwestii nie nastąpią jakieś zasadnicze zmiany to koniunktura w turystyce wyjazdowej niemal całkowicie „zawiśnie” na programie 500 plus. Rzecz jednak w tym, że jego pozytywny wpływ po wakacjach zacznie stopniowo wygasać i raczej nie wystarczy już do następnego sezonu turystycznego. Do tematu powrócimy niebawem po najnowszych danych (niestety znów tzw. „szybkich”), które mają ukazać się w najbliższy czwartek 16 marca.

II. Istotne kwestie z zakresu cen turystycznych imprez

1. Podobnie jak przed rokiem stosujemy w raportach wizualizację omawianej tematyki cen turystycznych imprez i przelotów lotniczych w postaci mapek. W naszej intencji mają one pomóc w szybszym rozeznaniu się w ogólnej sytuacji, a informacji bardziej dokładnej dostarczają załączane do prezentacji tabele. Zgodnie z zapowiedzią, od Nowego Roku przedstawiane są także przebiegi wahań średnich cen - podobnie jak miało to miejsce we zestawieniach z ubiegłego sezonu.

2. Niniejsze zestawienie po raz czternasty w tym roku obejmuje porównanie cen dla wylotów w wysokim sezonie letnim 2017 definiowanym jako pierwszy pełny tydzień tydzień sierpnia (07.08-13.08 2017), zebranych w dniu 9 marca tego roku z cenami z dnia 2 marca, a w porównaniach rok do roku z cenami z dnia 10 marca 2016 roku.

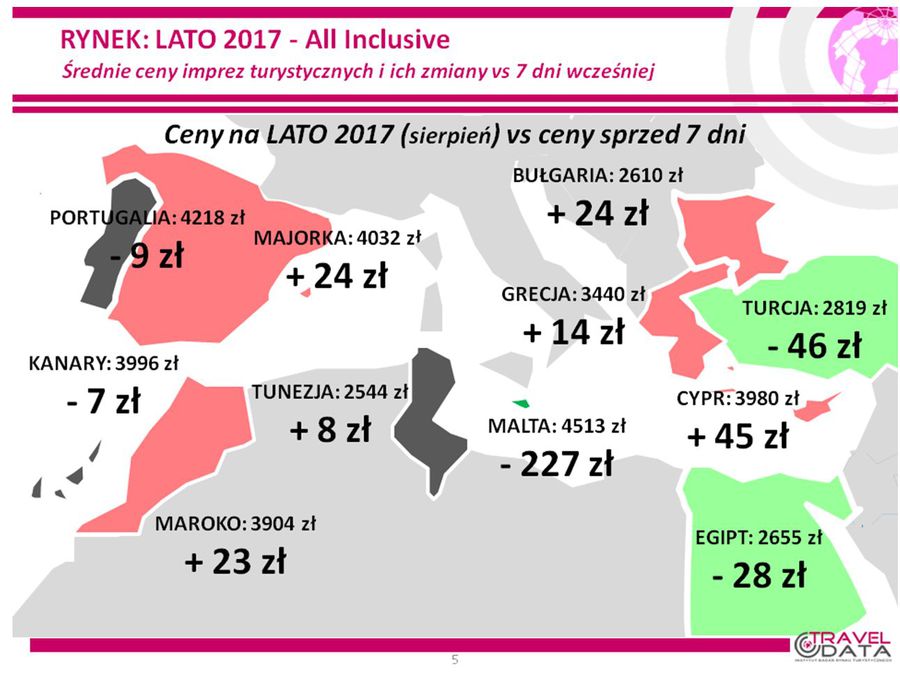

Po znaczącej korekcie w górę na początku marca, średnie ceny dla wycieczek z wylotami pomiędzy 7 i 13 sierpnia zmieniły się w minionym tygodniu jedynie nieznacznie, a mianowicie spadły o 4 złote - w ubiegłym tygodniu wzrosły o 59 złotych, a w analogicznym okresie przed rokiem spadły o 6 złotych. Największą zniżkę średnich cen imprez zanotowano na Malcie - o 227 złotych (poprzednio ceny rosły tam w największym stopniu), a znacznie mniejsze na Tureckiej Riwierze oraz w Hurghadzie - o 68 i 34 złote. Skala zwyżek średnich cen była w ostatnim tygodniu nieco mniejsza, a najistotniejsze z nich wystąpiły na Teneryfie, Cyprze i w Bułgarii i wyniosły odpowiednio 53, 45 i 24 złote.

Zmiany cen wycieczek jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka

fot. mat. prasowe

Średnie ceny imprez turystycznych i ich zmiany vs 7 dni wcześniej

Największe spadki względem ostatniego tygodnia odnotowała Malta.

2. Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów z okresu pierwszego pełnego tygodnia sierpnia 2017 wskazuje, że obecna średnia cena jest wyższa wobec średniej ceny dla poprzedniego sezonu o 173 złote (w poprzednim tygodniu było to 179 złotych). Jest to sytuacja istotnie różna od notowanej o tej porze w ubiegłym sezonie, gdyż wówczas średnia cena rok do roku spadała – o 21 złotych.

Wyższe ceny wycieczek w obecnym sezonie mogą być po części skutkiem wyraźnie silniejszego tegorocznego popytu i lepszych jego perspektyw niż w poprzednim sezonie, gdy nastroje konsumenckie były pod presją nagłaśnianych przez media korekt w dół oceny wiarygodności kredytowej Polski (zwłaszcza przez agencję Standard & Poors) i negatywnej narracji opozycyjnych mediów odnośnie fatalnych prognoz dla polskiego budżetu i gospodarki. Pewien wpływ na wzrost cen wycieczek wywierają też wyższe niż przed rokiem ceny paliwa lotniczego, natomiast nieznaczny jest wpływ siły złotego, gdyż jego kursy (zwłaszcza wobec euro) jest na podobnym poziomach jak w analogicznym okresie roku ubiegłego.

Sytuację w zakresie zmian cen rok do roku w ostatnim tygodniu na poszczególnych kierunkach ilustruje załączona mapka.

fot. mat. prasowe

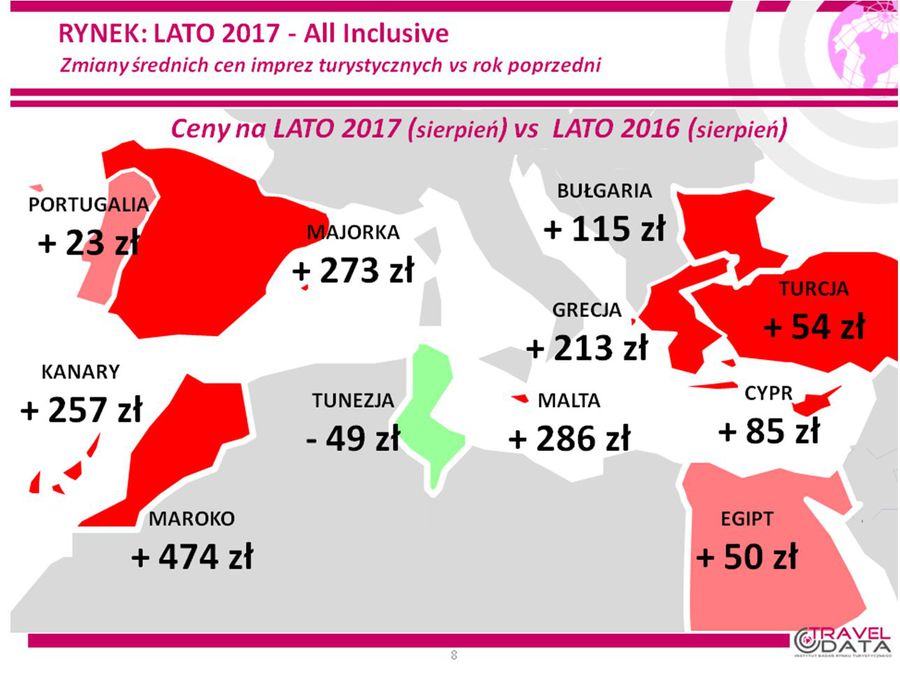

Zmiany średnich cen vs poprzedni rok

Względem minionego roku ceny są wyższe na wszystkich analizowanych kierunkach oprócz Tunezji.

Spośród dużych kierunków po marcowych podwyżkach pozycję lidera wzrostów cen wobec poprzedniego sezonu wśród ważnych dla polskich turystów kierunków nadal zajmowały Wyspy Kanaryjskie, gdzie ceny kształtowały się o 257 złotych powyżej poziomu zeszłorocznego (poprzednio o 251, 189, 175, 178, 218, 244, 203, 288 i 212 złotych). Największy dodatni wpływ na tę zwyżkę znów wywierał znaczący wzrost cen na Teneryfie - o 424 złotych, natomiast już piąty kolejny tydzień utrzymywała się jedynie niewielka dodatnia różnica średnich cen na Lanzarote, która obecnie wynosi 108 złotych (wcześniej 86, 41, 56, 33, 105, 199, 218, 304, 365 i 401 złotych).

Pozycję wicelidera zwyżek średnich cen rok do roku utrzymała Grecja, a wzrosły one tam o średnio 213 złotych (poprzednio było to 198, 163, 196, 179, 177, 195, 184, 153 i 170 złotych). Największe średnie zwyżki cen nadal notowały Rodos i Zakintos - droższe o średnio 308 i 260 złotych, łagodniejsze zwyżki prezentowały Kos, Korfu i Kreta - droższe o 224, 203 i 195 złotych, a spadek - którego skala wyraźnie się ostatnio zmniejsza - notowało drogie rok temu Chalkidiki – o średnio 40 złotych.

Trzecią pozycję na liście wzrostów zajmowała Bułgaria, której ceny kształtowały się na poziomie o 115 złote wyższym niż w sezonie lato 2016 (poprzednio było to 104, 96, 78, 63, 62, 91, 113, 104 i 129 złotych), a zatem stopniowo wykazuje nieco wyraźniejsze tendencje wzrostowe, podczas gdy dotychczas nadal drożała wyraźnie poniżej średniej dla innych kierunków. Na niekorzyść dotychczasowych tendencji cenowych przemawiała dość duża liczba reklamacji zgłaszanych w sezonie 2016 przez polskich turystów, słabsza sprzedaż u naszych zachodnich sąsiadów oraz widoczny w ostatnich tygodniach wzrost zainteresowania Polaków wyjazdami do Egiptu i Turcji. Przyczyną słabszej dynamiki wzrostu cen w Bułgarii mogą być też duże programy przygotowane przez organizatorów po bardzo udanym dla niej poprzednim sezonie turystycznym.

Tym razem na przedostatniej pozycji na liście zwyżek wśród najważniejszych kierunków znalazła się Turcja, a średnie ceny były tam wyższe rok do roku o 54 złote (poprzednio były wyższe o 57, 48, 61, 47, 67, 39, 51, 25, 38, 33 złote, a wcześniej były niższe 9, 27, 50 i 56 złotych). Możliwości oferowania w Turcji dużo łagodniejszych niż przeciętne wzrostów cen wycieczek są wspierane przez generalnie słaby popyt na tym kierunku (zwłaszcza turystów niemieckich, a od tego tygodnia prawdopodobnie również holenderskich) oraz nadal relatywnie słabą miejscową walutę.

Na ostatnią pozycję na liście wzrostów cen spadł Egipt z wzrostem średnich cen o 50 złotych (poprzednio były one wyższe o 78, 50, 68, 43, 45, 47, 37, 15, 77, 87, 19 i 1 złoty, a wcześniej nawet niższe o 3 i 87 złotych). Nadal znaczące zwyżki cen rok do roku miały miejsce na Synaju i w Marsa Alam – o 160 i 72 złote, a zniżkę odnotowała Hurghada – o 26 złotych. Pomimo zwiększonego popytu Egipt nie notuje adekwatnych do rynku wzrostów cen, a jedną z przyczyn może być utrwalająca się wyjątkowo głęboka przecena miejscowej waluty, która poprawia możliwości negocjacyjne dla organizatorów turystyki.

Z mniejszych kierunków nadal największe wzrosty cen rok do roku notowały Maroko, Malta i Majorka - średnio o 474, 286 i 273 złote, w znacznie mniejszym stopniu wzrosły ceny na Cyprze i w Portugalii – o 85 i 23 złote, a obniżyły się średnie ceny w Tunezji - o średnio 49 złotych.

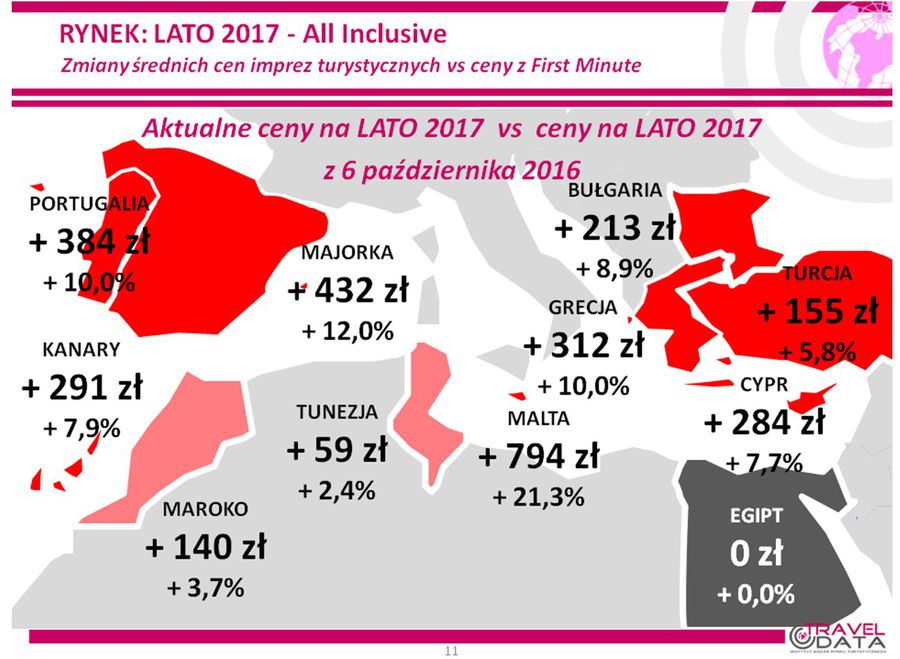

3. Dość systematyczne wzrosty średnich cen wycieczek na sezon lato 2017 w okresie ostatnich 23 tygodni sprzedaży first minute (od początku października) wygenerowały ich dość znaczące skumulowane zmiany, gdyż spadki notowano raczej rzadko i były one na ogół niewielkie. Najbardziej wzrosły ceny na kierunkach uważanych za względnie bezpieczne, czyli w Grecji, Portugalii i na kierunkach hiszpańskich, zaś mniejsze wzrosty notują kraje budzące obawy turystów, a zwłaszcza Egipt i Tunezja.

W porównaniu z ostatnim takim zestawieniem z dnia 23 stycznia, wskaźniki procentowe przyrostu średnich cen najbardziej zwiększyły się na Malcie – z 14,1 do 21,3 procent, a zatem o 7,2 punktu procentowego, w Bułgarii – o 5,6 punktu, na Majorce i Kanarach – po 3,2 punktu oraz w Grecji – o 3,0 punkty procentowe. Spadki wskaźnika odnotowano w Tunezji i Egipcie – o 2,3 i 1,0 punktu, przy czym ten ostatni jest teraz jedynym kierunkiem, na którym ceny prezentują taki sam średni poziom, jaki występował na początku sprzedaży first minute.

Generalnie nadal przeważa tendencja do wzrostu cen, na którą wpływają relatywnie wysoki bieżący popyt na wycieczki i zaznaczające się już niedobory miejsc hotelowych na niektórych kierunkach, w tym zwłaszcza greckich i hiszpańskich. Ich skutkiem jest zmniejszanie się możliwości organizowania samodzielnych wyjazdów w oparciu o tanie linie.

Sytuację w zakresie skali zmian bieżących średnich cen wycieczek wobec ich poziomu w ostatnim tygodniu września tego roku na poszczególnych kierunkach ilustruje załączona mapka

fot. mat. prasowe

Zmiany średnich cen vs First Minute

W przypadku Egiptu ceny są identyczne jak w ofercie First Minute.

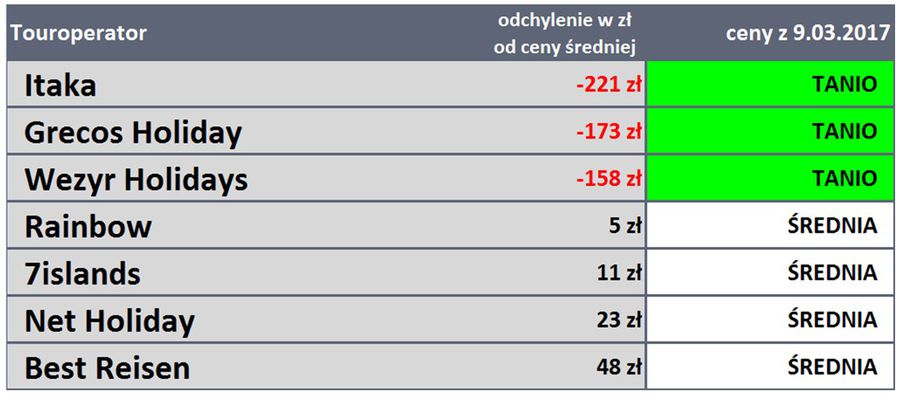

3. Porównania zmian cen u głównych organizatorów turystyki wskazują, że średni poziom podobny do ubiegłorocznego prezentowała oferta biura Exim Tours, wzrosty niższe od średniej, czyli od 173 złotych, odnotowały oferty biur Itaka i Coraltravel Wezyr – o średnio 115 i 145 złotych, a w pozostałych biurach zwyżki średnich cen były większe od przeciętnej i mieściły się w granicach 255-385 złotych.

W tym, co dla turystów ma największe znaczenie, czyli w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach (dołączyły Malta i Albania) oraz w trzech kategoriach hoteli, to pozycję zdecydowanego lidera niezmiennie zachowuje biuro Itaka z nadal bardzo wysoką liczbą 32 takich ofert i wyprzedza biura Coraltravel Wezyr (21 ofert) oraz Rainbow (18 ofert).

W ubiegłym sezonie o tej porze liderem również była Itaka, ale z dużo mniejszą liczbą 21 ofert, przed biurami Wezyr oraz Rainbow (16 i 15 ofert). Spośród mniejszych organizatorów stosunkowo wysoka liczba atrakcyjnych propozycji oferowana jest obecnie przez biura Net Holiday – 8 takich ofert i Best Reisen – 6 ofert.

4. Kolejny raz przedstawiamy ścisłą czołówkę organizatorów, którzy po najkorzystniejszych cenach oferowali w tym okresie imprezy turystyczne klientom. Tak jak to zaznaczaliśmy już kilkakrotnie wcześniej, w tego typu zestawieniach zachowana jest ścisła porównywalność, a zatem dla przykładu biuro Grecos, które sprzedaje jedynie Grecję, Majorkę i Cypr jest porównywane ofertowo tylko i wyłącznie z tymi destynacjami w innych biurach. Wypada na tym tle bardzo dobrze, choć średnia cena statystyczna jego wycieczek nie jest niska, gdyż nie zawiera np. tanich kierunków egipskich, czy Bułgarii, które wpływają na obniżanie ogólnej średniej ceny imprez w ofertach innych organizatorów.

fot. mat. prasowe

Touroperatorzy - ceny

Odchylenie od średniej rynkowej wynosiło w Itace ponad 220 złotych.

Inne istotne kwestie dotyczące turystyki wyjazdowej

1. Po istotnych wzrostach w okresie poprzednich 2 tygodni, średnie ceny przelotów na kierunkach turystycznych w liniach Ryanair z wylotami w badanym okresie (7-13 sierpnia) w porównaniu z ostatnim zestawieniem wykazały kolejną zwyżkę z 825 do 858 złotych, a zatem o 33 złote lub o 4 procent.

Wzrost cen większy od średniej odnotowano na Kanarach – o 50 złotych - z 1099 złotych do 1149 złotych, a nieco mniejszy na pozostałych kierunkach gdzie średnie ceny podniosły się o 30 złotych z 770 do 800 złotych. Największa zwyżka cen miała miejsce na połączeniach z Warszawy do Walencji i na Gran Canarię Lizbony – o średnio 220 i 180 złotych, a zniżka na trasie z Wrocławia na Teneryfę – o 90 złotych.

Średnie ceny w liniach Wizzair wobec poprzedniego zestawienia również kolejny raz wzrosły, a mianowicie o 35 złotych, z 1420 do 1455 złotych (poprzednio wzrastały o 175 i 94 złote), przy czym najbardziej podrożały rejsy z Warszawy do Lizbony – o 404 złote, a największe spadki wystąpiły na rejsach z Katowic na Lanzarote – o 500 złotych.

2. W porównaniach rok do roku średnie ceny w liniach Ryanair na kierunkach turystycznych stały się po serii ostatnich wzrostów wyższe od cen sprzed roku o 132 złotych, czyli o 18,1 procent (poprzednio były wyższe o 64 złote, a wcześniej niższe o 23, 125 i 116 złotych). Średnie ceny przelotów na kierunkach kanaryjskich były znacznie wyższe niż przed rokiem, a mianowicie o 178 złotych i wzrosły z 971 do 1149 złotych, czyli o 18,3 procent, a na pozostałych kierunkach były wyższe o 122 złote, czyli wzrosły z 676 do 798 złotych, a zatem o 18,0 procent. Największą zwyżkę cen rok do roku odnotowano na połączeniach z Krakowa do Alicante (poprzedni był tam największy spadek) i z Warszawy na Teneryfę – o średnio 369 i 352 złote, a zniżkę na trasie z Krakowa do Barcelony – o średnio 125 złotych.

W liniach Wizzair średnie ceny po ostatniej serii wzrostów stały się już znacząco wyższe niż w ubiegłym sezonie, czyli o 269 złotych (poprzednio były wyższe o 112 i 2 złote). Najbardziej rok do roku wzrosły ceny przelotów z Katowic na Sardynię – o 1430 złotych, a obniżyły się z Katowic na Cypr – o 402 złote.

Ewolucje cen przelotów tanimi liniami podajemy również po to, aby przedstawić czytelnikom jak znacząca jest ich skala, która później przekłada się na mocno zmienną efektywność wyjazdów opieranych o przeloty tanimi liniami, aranżowanych przez biura agencyjne dla klientów lub przez turystów samodzielnie.

Wakacje 2017: mamy niższe ceny niż przed rokiem

Wakacje 2017: mamy niższe ceny niż przed rokiem

oprac. : eGospodarka.pl

Przeczytaj także

-

Wakacje 2017: ryzyko terroryzmu nie spędza snu z powiek

-

Wakacje 2017: tylko Tunezja tańsza niż rok temu

-

Wakacje 2017: ceny nie spadają

-

Wakacje 2017: Portugalia ciągle w cenie

-

Wakacje 2017: Rainbow może imponować

-

Wakacje 2017: Rodzina 500 plus nie pomoże biurom podróży?

-

Wakacje 2017: tak niskiej sprzedaży nie było od dawna

-

Wakacje 2017: wszędzie drożej niż przed rokiem

-

Wakacje 2017: Albania hitem?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}