Rynek nieruchomości w Polsce III 2010

2010-03-23 10:14

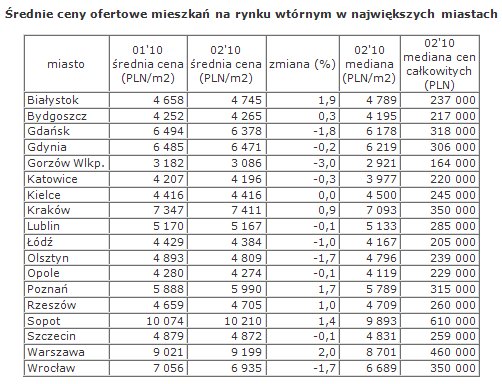

Ceny ofertowe mieszkań na rynku wtórnym utrzymują się na stabilnym poziomie - wynika z analizy ofert wystawionych do sprzedaży w serwisie Oferty.net w lutym br. Minimalne zmiany stawek jakie zaszły w porównaniu ze styczniem nie odbiegają od tych, jakie obserwowaliśmy w ciągu ostatnich kilku miesięcy - wynika z raportu firmy Open Finance i portalu Oferty.net.

Przeczytaj także: Rynek nieruchomości w Polsce II 2010

Jeżeli najbliższe miesiące przyniosą wzrost liczby zawieranych transakcji - a widoczne ożywienie wśród klientów popytowych zdaje się być tego zapowiedzią - to już możemy mówić o wkraczaniu rynku mieszkaniowego w stan zdrowej równowagi. Oznacza to, że istotnych zmian cen nie należy się spodziewać.

fot. mat. prasowe

Gorzów Wielkopolski, Katowice i Bydgoszcz - to miasta wojewódzkie, w których ceny ofertowe mieszkań są najniższe w Polsce. W stolicy woj. lubuskiego średnia cena metra kwadratowego mieszkania wynosiła w lutym 3182 PLN.

Na drugim biegunie cenowym spośród miast wojewódzkich plasuje się Warszawa, w której stawka za m2 kształtowała się w ub. miesiącu na poziomie 9199 PLN. To aż 3 razy więcej niż w Gorzowie Wlkp. i 2 razy więcej niż w Łodzi, Białymstoku czy Rzeszowie.

Jednak wbrew pozorom stolica Polski nie jest najdroższą lokalizacją. Wyższe ceny są bowiem domeną najpopularniejszych kurortów - Sopotu (10210 PLN/m2) i Zakopanego (9717 PLN/m2). Oferty sprzedaży mieszkań i apartamentów w cenach wyższych od średniej warszawskiej można znaleźć również na Półwyspie Helskim - w Jastarni, Juracie i w Helu.

NOWE KREDYTY - WYSTRZELANA AMUNICJA

Przełom roku przyniósł wyraźną poprawę oferty bankowej widoczną na polu tak dostępności, jak i ceny kredytów (marż i prowizji). Jednak bardzo szybko banki doszły w obniżaniu oprocentowania kredytów pod ścianę, jaką jest 2 pkt proc. marży dla kredytów złotowych i ok. 3 pkt proc. marży dla kredytów w euro. Ponieważ banki wciąż płacą za depozyty powyżej stóp rynkowych WIBOR, nie można oczekiwać, by nadal mogły obniżać swoje marże, chyba że jednocześnie zachęcą klientów do skorzystania z innych - często kosztownych - produktów bankowo-ubezpieczeniowych takich jak ubezpieczenia czy plany systematycznego oszczędzania. Nie można wykluczyć, że część banków postara się jeszcze poprawić swoją ofertę, ale generalnie można założyć, że rynek jako całość poczeka teraz na efekty dokonanych już zmian.

Można zakładać, że w najbliższym czasie banki będą promowały kredyty w euro, ponieważ osiągają na nich wyższe marże (powiększone o spread walutowy) a jednocześnie mogą być one prezentowane jako korzystne dla kredytobiorców ze względu na znacznie niższe oprocentowanie tego rodzaju kredytów.

W perspektywie kilku miesięcy (vacatio legis upływa w grudniu, a Komisja Nadzoru Finansowego chętnie powita zmiany już wcześniej) w życie wejdzie Rekomendacja T, którą nadzór bankowy narzucił instytucjom finansowym. Oceniamy, że wejście w życie Rekomendacji, która precyzyjniej niż dotąd formułuje zasady oceny zdolności kredytowej, nie zmienią zasadniczo warunków działania banków na polu kredytów hipotecznych, ponieważ większość z nich już obecnie przestrzega bardziej rygorystycznych procedur wewnętrznych dotyczących przyznawania tego rodzaju kredytów.

Przeczytaj także:

Rynek nieruchomości w Polsce XII 2015

Rynek nieruchomości w Polsce XII 2015

Rynek nieruchomości w Polsce XII 2015

Rynek nieruchomości w Polsce XII 2015

oprac. : Marta Kamińska / eGospodarka.pl

Więcej na ten temat:

rynek nieruchomości, ceny nieruchomości, ceny mieszkań, kredyty mieszkaniowe, kredyty walutowe, kredyty we frankach szwajcarskich

Przeczytaj także

Najnowsze w dziale Wiadomości

-

Co zrobić po wykryciu cyberataku na firmę? Te 5 kroków musisz bezzwłocznie podjąć

-

Kiedy sukces przestaje smakować. Wypalenie przedsiębiorcy w czasach wzrostu firmy. Jak je rozpoznać i czym grozi?

-

Badania internetu Gemius/PBI II 2026

-

Ceny ropy rosną, firmy liczą koszty. Czy konflikt na Bliskim Wschodzie uderzy w rynek pracy w Polsce?

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}