Ferie zimowe 2018: Egipt broni pozycji

2017-12-05 13:44

Przeczytaj także: Ferie zimowe 2018: bardzo tani Cypr

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdowej

1. Wyjątkowo wysoka dynamika wzrostu sprzedaży wycieczek

Siódmy z kolei raport z systemu MerlinX (47/2018), poświęcony rezultatom sprzedaży wycieczek organizowanych w sezonie 2017/2018, przyniósł optymistyczne wieści. Okazuje się, że ponownie możemy się cieszyć bardzo wysoką dynamiką wzrostu, która w odniesieniu do najważniejszych z punktu widzenia branży wycieczek lotniczych osiągnęła poziom +53,9 procent, a to oznacza, że mieliśmy do czynienia z drugim, najlepszym wynikiem w tym sezonie, po bardzo dobrym rezultacie sprzed czterech tygodni (60,9 procent wskazane w raporcie 43/2018).

Jeśli spojrzeć na wyniki z perspektywy ostatnich dwóch sezonów, to okaże się, że wzrost sięga 81,9 procent, a więc jedynie odrobinę ustępuje temu samemu wskaźnikowi z poprzedniego tygodnia (+82,9), a nieco więcej notowaniu sprzed 4 tygodni (+101,4 procent). Dobre wyniki sprzedaży w ostatnich trzech tygodniach spowodowały, że również sprzedaż czterotygodniowa niewiele już ustępuje zeszłorocznej (26,7 wobec 30,2 procent) i podobnie dobrze wypada też sprzedaż skumulowana (30,5 wobec 32,5 procent).

Bardzo dobra bieżąca koniunktura w sprzedaży wycieczek wynika nie tylko z czynników dla niej zasadniczych, czyli znacznie wyższego od oficjalnych założeń i prognoz (o około 2/3) tempa wzrostu realnych wynagrodzeń i wyjątkowo korzystnych ostatnio nastrojów konsumenckich zwłaszcza w dużych miastach, których mieszkańcy znacznie częściej niż ogół Polaków korzystają z wyjazdów w sezonie zimowym.

Bardzo silne wsparcie dla dynamicznie rosnących zakupów stanowi bliskość okresu świąteczno-noworocznego i ferii zimowych w ważnych dla sezonu zimowego obszarach, w tym Warszawy. Ten fakt w połączeniu z dużo większym niż w przeszłości przekonaniem, że zakupów wycieczek nie warto już, jak często czyniono dawniej, odkładać na ostatnią chwilę, generuje i powinien generować w kilku najbliższych tygodniach wysokie tempo zakupów imprez z wylotami w styczniu i ostatniej dekadzie grudnia.

Koniunktura w turystyce jest świetna, ale nie wszyscy korzystają z niej po równo

Ta bardzo korzystna koniunktura materializuje się w dużej mierze poprzez znacznie większą niż przed rokiem sprzedaż Egiptu, która w zależności od źródeł 2-3 krotnie przekracza sprzedaż zeszłoroczną. Stąd też w dużej mierze wynika jego pozycja lidera sprzedaży sezonu zimowego według statystyk portalu Wakacje.pl, jako że raporty PZOT nie rozdzielają sezonów zimowego i letniego. Warto w tym miejscu przypomnieć, że w poprzednim sezonie zimowym, czyli 2016/2017 sprzedaż Hiszpanii przewyższała sprzedaż Egiptu blisko 2,5 krotnie, a w sezonie 2015/2016 trzykrotnie.

Z tej bardzo dobrej sprzedaży zimowego Egiptu (lato sprzedaje się tam na razie dość słabo) i bardzo dobrej sprzedaży Turcji w sezonie letnim wynika znacznie słabsza od zeszłorocznej i słabsza od obecnej ogólnej przeciętnej dla całego rynku sprzedaż Grecji, która dopiero zbliża się do poziomu zeszłorocznego. Na razie spada ona o 2,5 procent, przy dynamice dla całego rynku +30,5 procent i zeszłorocznej dynamice sprzedaży Grecji o tej samej porze w wysokości + 106 procent. Podobnie choć w mniejszej skali cierpią też Bułgaria (+15,1 procent wzrostu wobec zeszłorocznych +35 procent ) i Hiszpania - spadek o 12,8 procent wobec zeszłorocznego wzrostu 2 procent.

Powstaje pytanie dotyczące sezonu zimowego (bo o tym traktuje ten materiał), jakie przyczyny powodują tak radykalną zmianę geografii lotniczych wyjazdów wypoczynkowych Polaków. Przyczyn jak zwykle jest kilka i są wśród nich również takie jak pewien odłożony popyt na egipskie wakacje, czy spadek obaw przed niebezpiecznymi wydarzeniami spowodowany dużym zaangażowaniem władz w poprawę stanu bezpieczeństwa w rejonach turystycznych i na lotniskach.

Warto jednak przyjrzeć się wpływowi ważnego i sprawdzającego się zwłaszcza w turystyce czynnika znanego pod hasłem „CCC”, czyli „Cena Czyni Cuda”. Na nowe możliwości oferowania zadziwiająco niskich cen na tym kierunku również decydujący wpływ miały decyzje rządu, w tym przypadku o radykalnym obniżeniu wartości krajowej waluty.

Egipt musiał podnieść konkurencyjność gospodarki

Egipska gospodarka już od pewnego czasu traciła konkurencyjność, a proces ten przyspieszył w wyniku następstw tzw. arabskiej wiosny. Kraj utrzymywał w przybliżeniu stały kurs krajowej waluty pomimo inflacji stale oscylującej wokół 10 procent. Skokową i na ogół skuteczną metodą przywrócenia konkurencyjności i poprawy koniunktury jest dewaluacja. Egipt zdecydował się na kilkunastoprocentowe obniżenie kursu egipskiego funta w marcu 2016 roku. Było to posunięcie o tyle nieskuteczne, że skala zmiany kursu była zdecydowanie zbyt mała nie tylko, aby usunąć skutki kilku lat wcześniejszej inflacji, ale nawet by podtrzymać i tak nienajlepszą konkurencyjność w horyzoncie do końca roku.

W tej sytuacji stawało się jasne, że potrzebna jest bardzo głęboka dewaluacja egipskiego funta, która była już tylko kwestią czasu - pisaliśmy o tym w naszych materiałach - i takiej też dokonano 3 listopada 2016 obniżając wartość waluty o blisko połowę (o 48 procent). Transponując to na warunki polskie to tak, jakby w marcu kurs euro wobec złotego skoczył z – powiedzmy - 4,30 do 5 złotych po czym w listopadzie poszybował do poziomu 10 złotych za euro. Taki głęboki spadek cen wewnętrznych wobec zagranicy dotyczył ogółu gospodarki i nie przełożył się ani w całości, ani bez zwłoki na ceny usług turystycznych, tym bardziej, że branża starała się jak mogła, aby rozdzielić obie te sprawy. Ale wpływ ten stopniowo zaczął mieć miejsce, jako że gospodarka to jednak system naczyń połączonych np. poprzez płace, wewnętrzne ceny wielu towarów i usług, żywności, podatki i opłaty itp. Tak więc niskie ceny, płace i inne elementy jako elementy kosztotwórcze przenoszą się w części na zdolność do oferowania znacznie bardziej konkurencyjnych cen również w turystyce.

Broń ekonomiczna okazała się na razie skuteczna

Możliwości wspierane dodatkowo działaniami władz spowodowały wyraźne podniesienie się poziomu konkurencyjności cenowej egipskiej branży turystycznej i w połączeniu z oddalaniem się wizji realnego terroryzmu oraz z popytem odłożonym spowodowały zdecydowaną zmianę szans Egiptu na turystycznym rynku.

Odkładamy na dziś trudno mierzalne (ale jednak możliwe do modelowania) dwie ostatnie kwestie i przedstawiamy problem cenowej konkurencyjności, czyli kwestie z obszaru „CCC”.

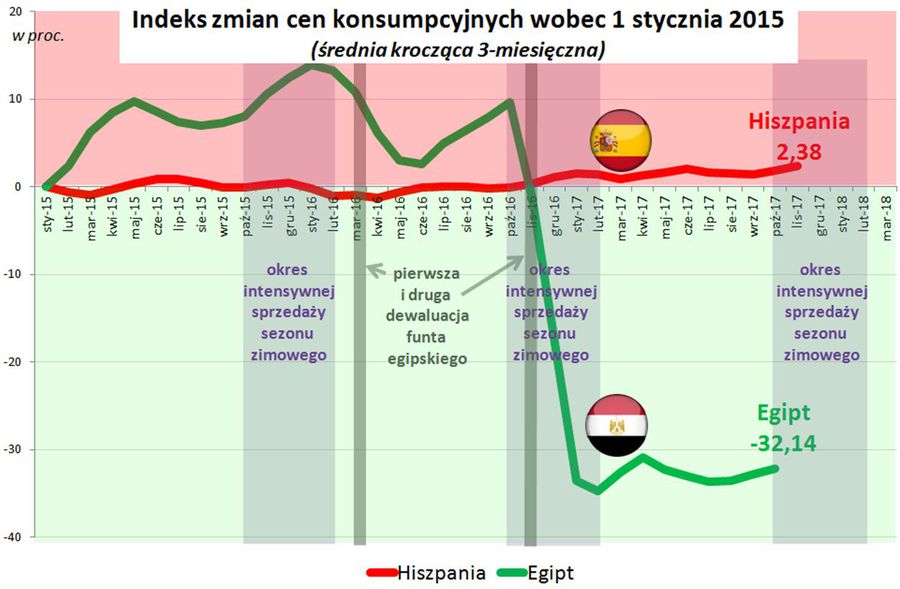

Poniżej przedstawiamy wykresy przebiegu zmian poziomu ogółu cen konsumpcyjnych (stanowiące podstawę wyznaczania stopy inflacji np. rocznej) dla Hiszpanii i Egiptu wyrażonego w tej samej walucie (w tym wypadku w euro) odniesionego do stycznia 2015 roku. Dla wygładzenia wahań przyjęto wariant kroczącej średniej 3-miesięcznej. Ogół zmian cen towarów i usług prawdopodobnie najlepiej przenosi się na poziom kosztów funkcjonowania branży turystycznej, chociaż są też inne miary inflacji np. inflacja producencka, bazowa itp. Na wykresie zaznaczone zostały okresy intensywnej sprzedaży sezonu zimowego (bez egzotyki), czyli październik – luty, jak również dwie wspomniane już wyżej dewaluacje egipskiej waluty. Wykres zmian poziomu cen dla Hiszpanii jest dość płaski ponieważ był to okres przeplatania się okresów niskiej inflacji z okresami niewielkiej deflacji.

fot. mat. prasowe

Indeks zmian cen konsumpcyjnych wobec 1 stycznia 2015 roku

Druga głęboka dewaluacja z listopada 2016 przypadła na początku sezonu zimowego 2016/2017, ale nie zdołała zadziałać na ceny imprez turystycznych.

Na wykresie widoczny jest okres tracenia konkurencyjności (wzrostu relatywnych cen) w okresie 2015 i próba poprawy sytuacji w postaci nieadekwatnej skali obniżenia wartości waluty w marcu 2016, której efekt został w dużym stopniu skonsumowany już na jesieni 2016. Druga głęboka dewaluacja z listopada 2016 przypadła na początku sezonu zimowego 2016/2017, ale nie zdołała zadziałać na ceny imprez turystycznych przynajmniej w przedstawianym w naszych materiałach okresie, który dobiega końca przed feriami zimowymi młodzieży szkolnej. W sezonie 2017/2018 wpływ dewaluacji stał się już natomiast w pełni rozwinięty i ustabilizowany. Sytuacja w zakresie oddziaływania dewaluacji na ceny w Egipcie oraz zestawienie ich przebiegu z cenami w Hiszpanii (Kanary), gdzie waluta nie podlegała procesom sterowanej zmiany wartości przedstawiają dwa kolejne wykresy.

fot. mat. prasowe

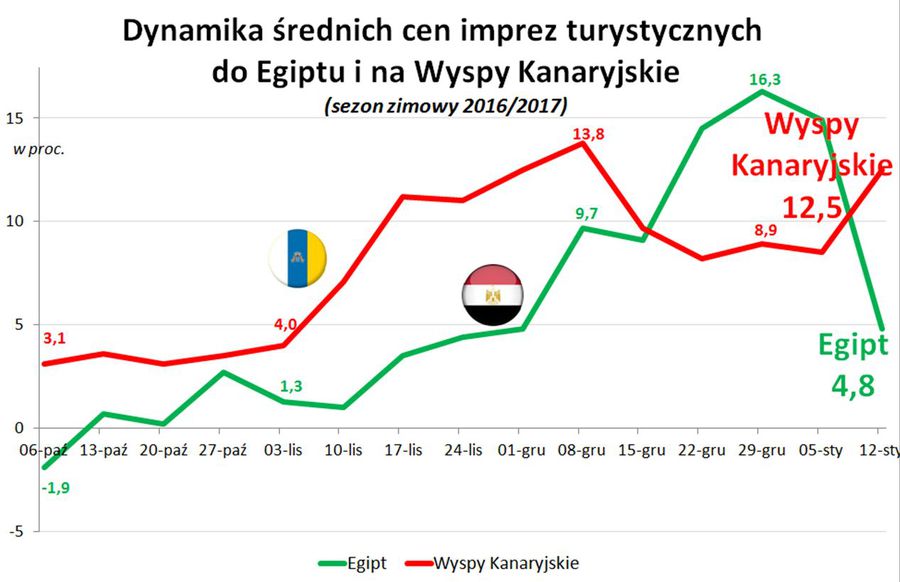

Dynamika średnich cen imprez turystycznych do Egiptu i na Wyspy Kanaryjskie

Spadkowy trend cen wycieczek do Egiptu zaczął ujawniać się dopiero w styczniu i to w okresie last minute.

Na tym wykresie widoczny jest generalny trend wzrostowy na obu kierunkach, który w dużej mierze wynikał z ogólnie wysokiego popytu na zagraniczne wycieczki, był to bowiem okres znaczącej poprawy koniunktury w turystyce wyjazdowej charakteryzującej cały sezon 2016/2017 (czyli również lato 2017). Spadkowy trend cen wycieczek do Egiptu zaczął ujawniać się dopiero w styczniu i to w okresie last minute, który obecnie często charakteryzują wzrosty cen.

")

fot. mat. prasowe

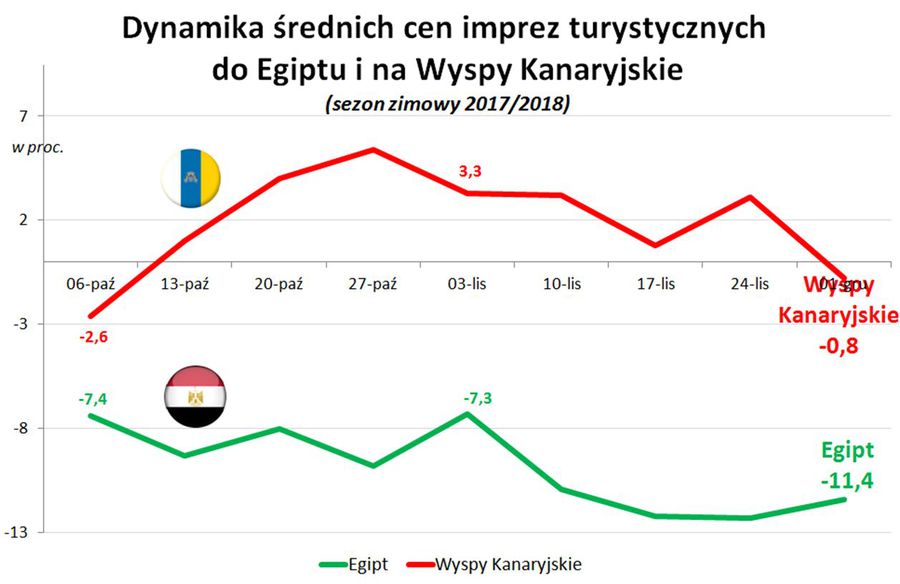

Dynamika średnich cen imprez turystycznych do Egiptu i na Wyspy Kanaryjskie (sezon zimowy 2017/2018)

W Egipcie widoczny jest głęboki spadek cen turystycznych.

W tym sezonie w kwestiach zachowania i trendów cen wycieczek do Egiptu oraz na Wyspy Kanaryjskie sytuacja jest zupełnie inna. W Egipcie widoczny jest głęboki spadek cen turystycznych imprez podczas gdy ceny wyjazdów na Kanary początkowo zwiększają nadwyżkę ponad cenami z poprzedniego sezonu. W okresie późniejszym nadwyżka cen zaczyna opadać, być może pod wpływek rosnącej konkurencji Egiptu i/lub pod wpływem nieco opadających cen przelotów tanimi liniami. Przy okazji skali opadania cen imprez turystycznych w Egipcie można oszacować, że skala spadku ogólnych cen wynikających w dużej mierze z dewaluacji przeniosła się w około 30 -35 procentach na ceny turystycznych imprez. Biorąc jednakże pod uwagę, że ceny wewnętrzne nie dotyczą cen przelotów lotniczych, a w Egipcie ceny te (i prowizje agencyjne) stanowią obecnie blisko połowę całej ceny, to można szacować, że zmiany ogólnych cen wewnętrznych przeniosły się w około 60 procentach na ceny oferowanych przez egipska branżę usług hotelowych i innych. Na ceny wycieczek wpływa także zawsze aktualna gra popytu i podaży, ale w sytuacji obecnej dużej podaży wycieczek do Egiptu towarzyszy na razie niemal równie duży popyt.

Podobne czynniki mogą zdecydować również o sezonie letnim

Znacznie bardziej złożona jest sytuacja ewolucji wzajemnej konkurencyjności cenowej oraz relacji pozostałych już wcześniej wymienionych elementów w sezonie Lato 2018, a zwłaszcza na kierunkach bardziej wschodnich, czyli głównie Grecji, Turcji - występuje tu podobny problem tracenia wartości przez krajową walutę - oraz Egiptu ewentualnie również Bułgarii, Tunezji i Albanii. W tej chwili wczesna faza relatywnej kariery w tym okresie i na tym obszarze jest udziałem Turcji, ale dalsza część sezonu (jak również lata 2019-2020) mogą tu przynieść pewne zmiany. Kwestie te będą w intencji tematem najbliższego lub kolejnego materiału o sezonie Lato 2018.

I. Istotne kwestie z zakresu cen turystycznych imprez

1. Podobnie jak przed rokiem stosujemy w raportach wizualizację omawianej tematyki cen imprez turystycznych i połączeń lotniczych w postaci mapek. W naszej intencji mają one pomóc w szybszym przeglądzie ogólnej sytuacji, a informacji bardziej dokładnej dostarczają załączane do prezentacji tabele. Ponieważ obecnie zestawienia są sporządzane co dwa tygodnie, czyli naprzemiennie dla zimy i lata, to mapki przedstawiają zmiany cen wobec poprzedniego tygodnia, a nie wobec poprzedniego zestawienia. Wersję odniesienia wobec poprzedniego tygodnia wybraliśmy uznając, że ostatnie zmiany są istotniejsze dla obrazu aktualnej sytuacji, a różnicę cen wobec poprzedniego zestawienia można łatwo uzyskać porównując ceny z dwóch kolejnych edycji raportów.

Przedstawiane w poprzednich zestawieniach przebiegi wahań średniej ceny pojawią się ponownie, gdy liczba notowań będzie na tyle duża, że będzie pozwalała i uzasadniała sporządzenie wykresów dla przebiegów średnich cen wycieczek.

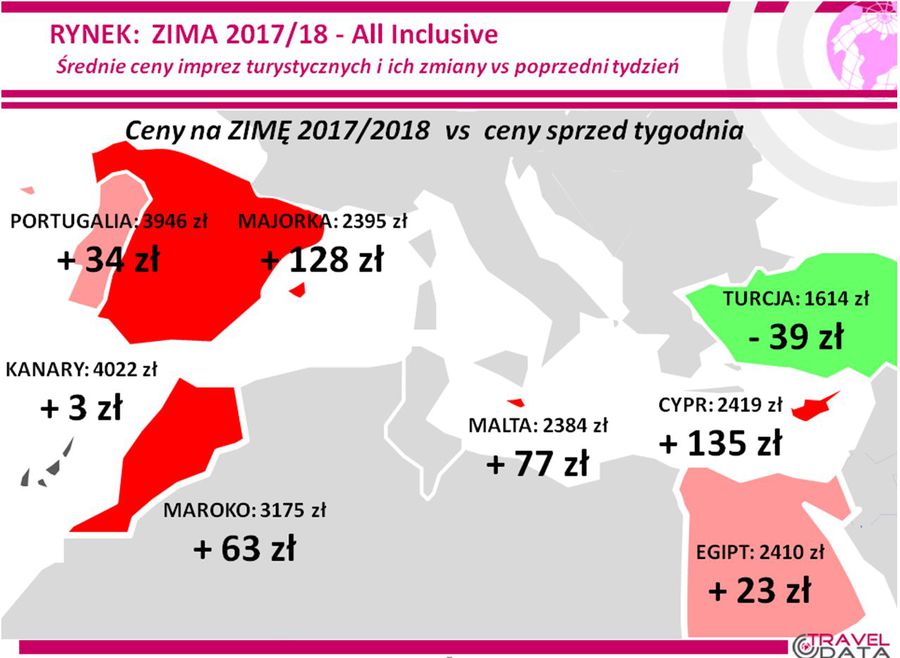

2. Niniejsze zestawienie obejmuje po raz piąty w tym roku porównanie cen dla wylotów w wysokim sezonie zimowym 2017/18 definiowanym jako trzeci tydzień stycznia 2018 roku (15.01-21.01.2018), czyli pierwszy tydzień ferii szkolnych dla województwa mazowieckiego, zebranych 30 listopada z cenami dla tego samego tygodnia zebranymi 23 listopada, a w porównaniach rok do roku z cenami z 1 grudnia 2016.

W minionym tygodniu, dla wycieczek z wylotami w okresie 15-21 stycznia, średnie ceny wzrosły o 37 złotych (poprzednio wzrastały o 11, 46, 55 i 30 złotych). Największe zwyżki cen wystąpiły na Cyprze (poprzednio ceny spadły tam najbardziej), Majorce i Fuerteventurze – o 135, 128 i 118 złotych, a największe spadki średnich cen wycieczek w ostatnim tygodniu miały miejsce na Gran Canarii, Teneryfie (kolejny raz) i Tureckiej Riwierze - o 108, 55 i 39 złote. W analogicznym okresie przed rokiem ceny wycieczek wzrosły w nieco większej skali – o 60 złotych, a przed dwoma laty o tej porze ceny spadły o 44 złote.

Zmiany cen wycieczek jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka.

fot. mat. prasowe

Ceny na zimę 2017 vs ceny sprzed tygodnia

Niższe niż przed tygodniem były jedynie ceny wycieczek do Turcji.

2. Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów w okresie pierwszego tygodnia ferii zimowych dla województwa mazowieckiego w latach 2017 (okres 13-19 luty) i 2018 (okres 15-21 styczeń) zebranych w tych samych okresach października pokazuje, że obecna średnia cena jest niższa wobec średniej ceny sprzed roku o 71 złotych (w poprzednich zestawieniach ceny były niższe o 100, 59, 158 i 193 złote), a w tym samym okresie ubiegłego roku odnotowano nie spadek, ale duży wzrost cen rok do roku - o 163 złote, a przed dwoma laty odnotowano wzrost cen - o 45 złotych.

Niższe niż przed rokiem ceny mogą być efektem nałożenia się kilku czynników, czyli nadal wyraźnie niższych cen na bardzo istotnych w zimie kierunkach egipskich, które pozostają pod wpływem wyraźnie słabszego dolar i nadal działającego efektu wyjątkowo silnej dewaluacji tamtejszej waluty z 3 listopada zeszłego roku. Dodatkowo utrzymuje się wpływ czynników o działaniu kosztotwórczym , które generalnie wpływają obecnie w kierunku spadku cen wycieczek. Paliwo lotnicze pozostaje wprawdzie nadal droższe niż przed rokiem, a jego ceny wyniosły w ubiegłym tygodniu 2,49 zł/litr wobec 2,31 zł/litr przed rokiem, czyli wzrosły o 7,8 procent, ale jednocześnie złoty umocnił się w relacji wobec euro i amerykańskiego dolara rok do roku średnio o ponad 7,5 procent. W rezultacie ich wspólny wpływ na średni spadek kosztów cen wycieczek wyniósł w przybliżeniu aż 120-130 złotych (przed dwoma tygodniami było to 55-65 złotych, a przed czterema o 45-50 złotych).

Spośród dwóch najważniejszych kierunków zimowych (nie licząc egzotyki jako całości) tym, który w dalszym ciągu wykazuje zdecydowany spadek cen rok do roku pozostaje Egipt, gdzie ceny obniżyły się wobec poziomu z sezonu 2016/17 o średnio 288 złotych, a przed dwoma, czterema, sześcioma i ośmioma tygodniami spadek ten wyniósł 243, 155, 164 i 207 złotych. Przed rokiem średnie ceny wycieczek do Egiptu rok do roku wykazywały wzrost o 97 złotych, a przed dwoma laty o 198 złotych. Podobnie jak miało to często miejsce w sezonie letnim i w obecnym sezonie zimowym najbardziej taniała Hurghada – o średnio 331 złotych, w mniejszym stopniu spadały ceny wyjazdów na Synaj - o średnio 314, a w jeszcze mniejszym do Marsa Alam – o 220 złotych. Niektóre przyczyny tak dużego spadku cen na kierunkach egipskich omówiono w pierwszej części niniejszego materiału.

Na Wyspach Kanaryjskich średnie ceny pomimo niewielkiego wzrostu w ostatnim tygodniu (o 3 złote) zeszły nieznacznie poniżej poziomu zeszłorocznego i stały się niższe o 4 złote, a dwa, cztery, sześć i osiem tygodni temu notowano zwyżki, które wynosiły odpowiednio 31, 84, 2 i 35 złotych. Spośród wysp na tym kierunku liderem rocznych wzrostów cen była Gran Canaria –droższa rok do roku o 115 złotych, a nadal zdecydowane spadki cen obserwujemy na Teneryfie – o 316 złotych. Przed rokiem średnie ceny wycieczek na Kanary wykazywały o tej porze silny wzrost rok do roku o 252 złote, a przed dwoma laty o 241 złotych.

Na Teneryfie wpływ na spadek cen rok do roku mogą mieć relatywnie niewysokie ceny przelotów w tanich liniach, co w jakiejś mierze wynika ze zwiększenia liczby rejsów na tę wyspę w obecnym sezonie zimowym.

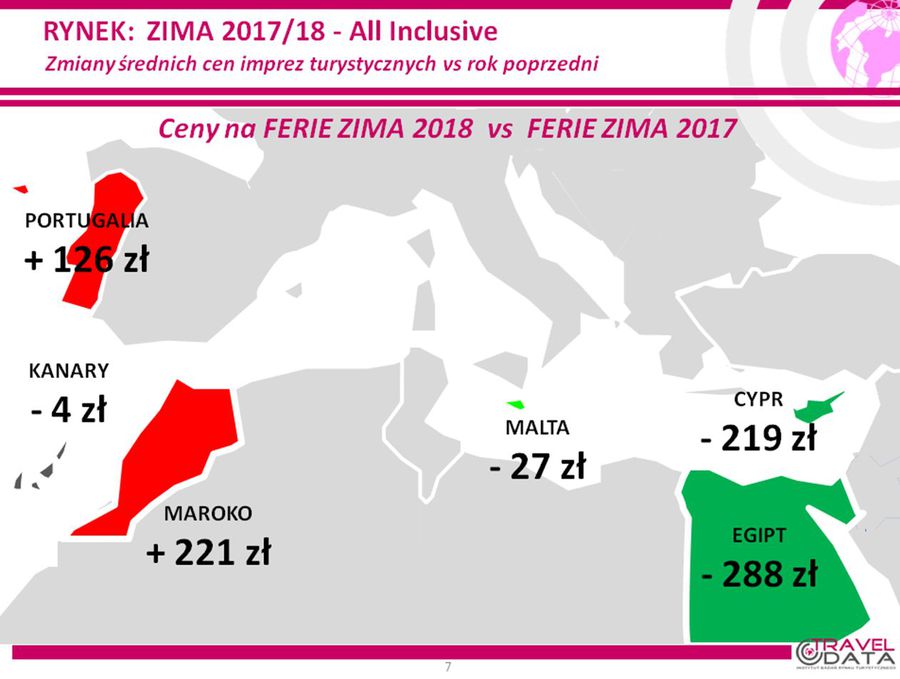

Z mniejszych kierunków wyraźnie tańszy niż przed rokiem pozostaje kosztowny wówczas Cypr – o 219 złotych, znacznie mniejsza jest przecena Malty – o 27 złotych, a sporo wyższe ceny rok do roku notowane są w Maroku i Portugalii – o 221 i 126 złotych.

Sytuację w zakresie zmian cen rok do roku w ostatnim tygodniu na poszczególnych kierunkach ilustruje załączona mapka.

fot. mat. prasowe

Ceny na ferie zima 2017 vs 2018

Względem minionego roku najbardziej staniał Egipt.

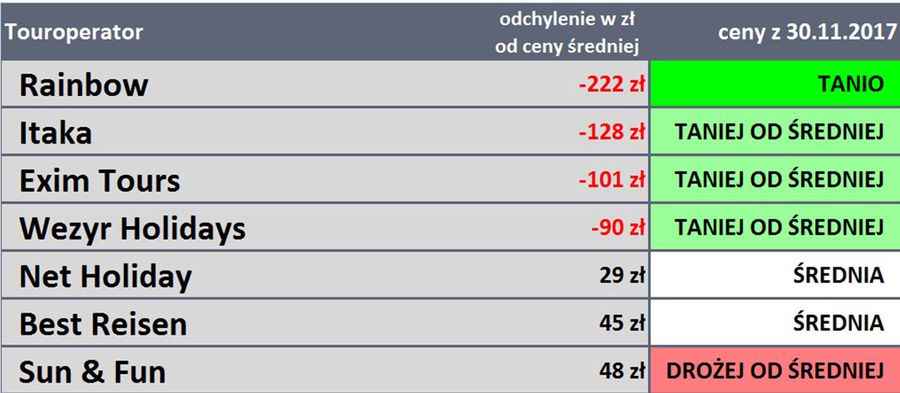

3. Z powodu zbyt szczupłego materiału porównawczego (mała liczba tych samych hoteli) odstępujemy w obecnym zestawieniu od porównań cen dużych i średnich organizatorów z ich cenami w ubiegłym sezonie. Gdy rozpatrujemy zmiany w stosunkowo długim okresie trzech kolejnych sezonów, to jedynym organizatorem, który wykazuje spadek średnich cen (po wyraźnym uatrakcyjnieniu pod tym względem swojej oferty) jest biuro Rainbow z cenami niższymi o ponad 80 złotych, a kolejne są trzy równorzędne pod tym względem biura Itaka, Coral Travel Wezyr i Sun & Fun z cenami wyższymi w wąskim przedziale 105-110 złotych.

W tym, co ma jednak dla turystów największe znaczenie, a zatem w bezwzględnym poziomie bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu w 11 zimowych destynacjach oraz w trzech kategoriach hoteli, to na pozycji lidera drugi raz z kolei znalazło się biuro TUI Poland, do którego dołączyły Exim Tours i Net Holiday – wszyscy po 10 ofert, przed biurami Itaka i Rainbow – 9 i 8 ofert. Te ostatnie biura były przed rokiem liderami tej klasyfikacji z liczbami 14 i 10 takich ofert.

4. Po raz kolejny tej zimy przedstawiamy również tabelę z czołówką biur podróży, które w ostatnim tygodniu po przekrojowo najkorzystniejszych cenach oferowały klientom imprezy turystyczne. Tak jak to zaznaczaliśmy już wielokrotnie, w tego typu zestawieniach zachowana jest ścisła porównywalność oferowanych kierunków, a zatem biuro X, które sprzedaje jedynie konkretny zestaw kierunków jest porównywane ofertowo tylko i wyłącznie z tymi właśnie kierunkami w pozostałych biurach.

Na czele zestawienia widnieje biuro Rainbow, które nie oferuje wprawdzie największej liczby najbardziej korzystnych ofert, ale za to tam gdzie one występują, ich przewaga w cenie (np. w Hurghadzie, czy na Fuerteventurze, Gran Canarii i Lanzarote 4*) jest relatywnie duża i w rezultacie średnie odchylenie jego oferty in minus od cen rynkowych jest największe.

fot. mat. prasowe

Touroperatorzy - ceny

Największe odchylenie od ceny proponuje Rainbow.

Generalnie w tej fazie sezonu widoczna staje się bardziej wyrównana niż w poprzednim sezonie przekrojowa atrakcyjność oferty wiodących organizatorów i dotyczy to zarówno sezonu zimowego jak również letniego. Względnej poprawie uległa pozycja mniej wyróżniającego się pod tym względem w ubiegłym sezonie (zwłaszcza zimą) biura TUI Poland, do którego dołącza też Exim Tours, a obaj organizatorzy mają dość dużo propozycji niedrogich ofert w kategorii niższej półki.

Inne istotne kwestie dotyczące turystyki wyjazdowej

1. Ceny w Ryanair w górę, a w Wizzair najniżej w tym sezonie

W ostatnim tygodniu w liniach Ryanair na kierunkach turystycznych na okres wylotów w pierwszym tygodniu ferii zimowych (15-21 stycznia) średnie ceny po trzech kolejnych spadkach tym razem dość mocno wzrosły - o średnio 78 złotych, czyli z 402 do 480 złotych lub o 19,4 procent (poprzednio spadały o 33, 24 i 8 złotych, a wcześniej wzrosły o 34 i spadły o 18 złotych). Jeszcze mniej korzystnie dla turystów kształtowały się zmiany ceny rejsów na Wyspy Kanaryjskie, które podniosły się w jeszcze większym stopniu, a mianowicie z 806 do 964 złotych, czyli 158 złotych lub 19,6 procent. Średnia cena pozostałych połączeń wzrosła z 308 do 368 złotych, a zatem o 60 złotych lub 19,5 procent.

Rekordzistami zwyżek cen zostały połączenia z Wrocławia na Teneryfę i z Warszawy na Gran Canarię - o 496 i 305 złotych, a zniżek rejsy z Warszawy na Fuerteventurę (poprzednio ceny te mocno wzrosły) i do Alicante, które potaniały o 230 i 227 złotych.

Dla odmiany ceny w liniach Wizzair osiągnęły rekordowo niski poziom, gdyż spadły o 65 złotych z 406 do 341 złotych (poprzednio spadły o 20, 44 i 3 złote, a wcześniej wzrosły o 36 i spadły o 43 złote). Największe zniżki cen odnotowały przeloty z Wrocławia do Agadiru i z Warszawy na Maltę (poprzednio ceny te mocno wzrosły) – o 365 i 285 złotych, a zwyżki rejsy z Warszawy na Sycylię i z Katowic nad Morze Martwe - o 350 i 125 złotych.

2. W tanich liniach nadal taniej niż przed rokiem

W porównaniach rok do roku w liniach Ryanair po ostatnich bieżących zwyżkach średnie ceny na kierunkach turystycznych zbliżyły się do poziomu sprzed roku, ale nadal pozostały niższe i wyniosły 604 wobec 661 złotych, czyli niżej o 57 złotych lub o 8,6 procent (poprzednio były niższe o 110 i 17 złotych oraz wyższe o 8 złotych, a wcześniej niższe o 47 i 63 złote). Bardziej korzystne niż przed rokiem pozostały też średnie ceny rejsów na kierunkach kanaryjskich, które obniżyły się z 1000 do 964 złotych, a zatem o 36 złotych lub o 3,6 procent, jak również na pozostałych kierunkach, na których ceny spadły z 476 do 408 złotych, czyli o 68 złote lub o 9,1 procent. Największe spadki cen rok do roku wykazały rejsy z Warszawy nad Morze Martwe i na Gran Canarię – o 454 i 380 złotych, a wzrosły ceny przelotów z Wrocławia na Teneryfę i z Krakowa na Gran Canarię – 360 i 130 złotych.

Nadal znacząco tańsze niż przed rokiem są przeloty w liniach Wizzair, których ceny obniżyły się średnio o 140 złotych - z 526 do 386 złotych, czyli o 26,6 procent, a w poprzednich zestawieniach ich przeceny wyniosły 251, 499, 337 i 311 złotych. Najbardziej istotne spadki wykazały ceny przelotów z Warszawy i z Katowic do Barcelony – o 864 i 405 złotych, a wzrosły ceny rejsów z Warszawy na Sycylię i na Maltę – o średnio 160 i 100 złotych.

Ewolucje cen przelotów tanimi liniami podajemy również po to, aby przedstawić czytelnikom jak znacząca jest ich skala, która później przekłada się na mocno zmienną efektywność wyjazdów opieranych o przeloty tanimi liniami, aranżowanych przez biura agencyjne dla klientów lub przez turystów samodzielnie.

Ferie zimowe: Egipt umacnia pozycję

Ferie zimowe: Egipt umacnia pozycję

oprac. : eGospodarka.pl

Przeczytaj także

-

Ferie zimowe 2018: Egipt 400 zł taniej niż rok temu

-

Ferie zimowe 2018: sprzedaż wycieczek nieco hamuje

-

Ferie zimowe 2018: start sprzedaży mniej efektowny niż rok temu

-

Ferie zimowe 2018: Egipt znowu w modzie

-

Ferie zimowe 2019: Cypr ciągle tani

-

Ferie zimowe 2019: wreszcie lepsza sprzedaż wycieczek

-

Ferie zimowe 2019: koniunktura w turystyce dość zagadkowa

-

Ferie zimowe 2019: nieco drożej niż rok temu

-

Wakacje 2018: Turcja drożeje najsilniej

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

-

paulmyk / 2018-01-02 17:49:58

Jak dla mnie ferie to tylko w naszych pięknych górach, nie wyobrażam sobie jechać na ten czas do Egiptu, a z Itaki jest tylko świetnych opcji https://www.itaka.pl/ferie-w-polsce/, że jest w czym wybierać i Egipt to możemy sobie zostawić na wakacyjny wyjazd [ odpowiedz ] [ cytuj ]

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}