Wakacje 2017: tylko o 50 złotych drożej niż rok temu

2017-09-13 12:50

Przeczytaj także: Wakacje 2017: sierpień lepszy niż lipiec

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdowej

Czyszczenia danych w raportach PZOT ciąg dalszy …

Ostatni raport z systemu MerlinX (35/2017) przyniósł kolejną porcję informacji, tym razem odnośnie miesięcznych dynamik już zrealizowanych wyjazdów. Ich korekty wobec poprzednich raportów, w tym również wobec ostatniego, w którym uwzględnione zostały jeszcze "stare" dane (32/2017), skupiały się na okresie od stycznia do lipca bieżącego roku. W tym czasie tylko w styczniu mieliśmy do czynienia z korektą w górę. Regułą zmian okazało się to, że czym bardziej odległy był miesiąc, tym była ona mniejsza i odwrotnie. Większe znaczenie miały zatem korekty miesięcy sezonu letniego, które rosły od 2,6 procent w kwietniu do 4,9 oraz 7,6 procent w czerwcu i lipcu. Pewnym pocieszeniem w tym zestawie zmian może być dynamika wzrostu liczby wyjazdów w sierpniu, której udało się o całe 3 procent przerosnąć dynamikę lipcową. W sytuacji, gdy w zeszłym roku oba miesiące były bardzo zbliżone (lipiec wyprzedzał sierpień według danych ULC o zaledwie 0,2 procenta, a według danych sprzedażowych o blisko 2 procent), to w konsekwencji oznacza, że w tym sezonie sierpień wyprzedził lipiec, co jest wreszcie kierunkowo zgodne z innymi danymi.

Raport PZOT - stagnacja sprzedaży zamieniona w spadek

Ostatni raport przynosi też coraz mniej optymistyczne wieści o dynamice bieżącej sprzedaży zdecydowanie najważniejszych dla branży imprez lotniczych. W poprzednim była ona na dokładnie tym samym poziomie jak przed rokiem, czyli jej dynamika wyniosła 0,0 procent, za to w najnowszym odnotowano całkiem spory spadek, a mianowicie o 6,2 procent. Spowodował on dalsze obniżenie dynamiki sprzedaży skumulowanej, która obniżyła się już poniżej 16 procent (15,97), przy czym należy pamiętać, że niedawno i tak została ona skorygowana o około 6 procent w górę. W świetle innych danych wynika, że jest ona jednak nadal zbyt niska w relacji z realną sytuacją w branży i nawet ewentualna kolejna korekta o kolejne 6 procent mogłaby nie oddać w pełni jej rzeczywistej kondycji w tym historycznie najlepszym dla turystyki wyjazdowej i jej części zorganizowanej sezonie.

Niekorzystnym faktem są natomiast ostatnie spore wahania popytu na wycieczki, które mogą niepokoić część przedstawicieli branży. Należy jednak przypomnieć, że wielokrotnie powtarzaliśmy, że począwszy od lipca dynamika popytu wejdzie w wyraźny trend spadkowy jako wynik schyłkowej już fazy oddziaływania programu Rodzina 500+ oraz bardzo słabego wzrostu realnych wynagrodzeń w polskiej gospodarce (o czym poniżej).

Na te wahania wpływa też elastyczna polityka cenowa tanich linii, dla których ważnym celem jest wypełnienie sztywnego programu lotów rejsowych w tym również na kierunkach turystycznych. Dla jego realizacji nie omieszkają one stosowania agresywnej polityki cenowej, która w okresie słabszego post-sezonowego popytu negatywnie oddziałuje na stabilność popytu na wycieczki w biurach podróży.

Wraz ze wzrostem znaczenia tanich linii i rosnącej koncentracji popytu w miesiącach stricte wakacyjnych (turystyka rodzinna wzmocniona programem 500+) czynnik ten będzie coraz silniej determinował krzywą popytu (tzw. czasem efekt pęczniejącego kapelusza) i z pewnością nie będzie ułatwiał działalności organizatorów turystyki.

Wzrost płac realnych - Polska nadal czerwoną latarnią w regionie

Na koniunkturę w turystyce wyjazdowej w najbliższym i kolejnych sezonach coraz bardziej fundamentalny wpływ będzie wywierał zasadniczy dla niej czynnik, jakim stają się realne wynagrodzenia. Będzie tak dlatego, że stopniowemu wygaszaniu ulegał będzie pozytywny wpływ programu 500+, jak również w fazę stopniowego zaniku wejdzie równoległy pozytywny wpływ przyrostu liczby zatrudnionych w gospodarce narodowej.

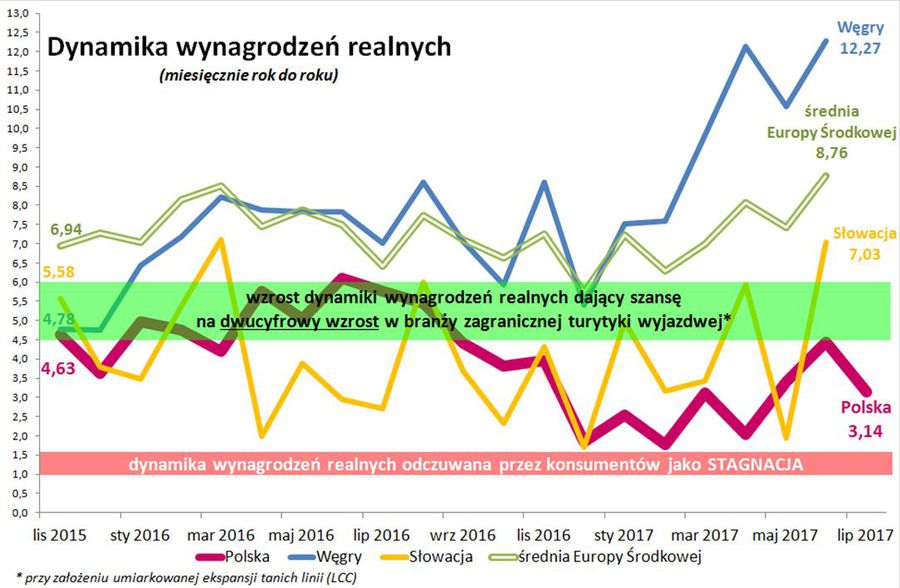

Trzy tygodnie temu poznaliśmy najnowsze dane za lipiec tego roku o zatrudnieniu i płacach w sektorze przedsiębiorstw zatrudniających ponad 9 osób. Po nieco lepszych wynikach czerwcowego wzrostu płac realnych rok do roku (+4,45 procent), ich dynamika w lipcu ponownie spadła osiągając zaledwie 3,14 procent wzrostu, co jest najsłabszym rezultatem od trzech miesięcy.

Rezultat ten tym bardziej nie napawa optymizmem, jako że jest już ósmym kolejnym bardzo słabym wynikiem, który – gdy ta sytuacja nie ulegnie pod tym względem istotnej pozytywnej odmianie – rysuje przed branżą turystyki wyjazdowej nie tylko incydentalne (jak obecnie), ale fundamentalne perspektywy spowolnienia.

Lepiej widoczne wnioski odnośnie mocno kulejącego wzrostu płac w naszym kraju płyną zwłaszcza z porównań w tym względzie z mało najczęściej znaną przez ogół naszych obywateli (i do niedawna mediów) sytuacją u naszych sąsiadów, którą poznaliśmy kilka dni temu, jako że dane odnośnie wynagrodzeń podawane są w wielu z nich ze znacznym opóźnieniem w relacji z najszybszymi pod tym względem w całym regionie polskimi źródłami danych statystycznych.

Porównania z krajami naszego regionu są tym bardziej cenne, gdyż znajdują się one z grubsza na podobnym poziomie rozwoju i funkcjonują w mniej więcej podobnych realiach gospodarczych. Porównania z dynamiką wzrostu płac realnych z krajami Europy Zachodniej są wprawdzie dla Polski dużo korzystniejsze (panuje tam pod tym względem w płacach realnych całkowita stagnacja), ale nie jest to żadne pocieszenie, zwłaszcza w obliczu dramatycznie dużego dystansu dzielącego pod względem wynagrodzeń oba te regiony.

Na wykresie przedstawiono wykresy dla Polski, na tle średniej dla Europy Środkowo-Wschodniej, Słowacji reprezentującej ostatnio kraj o najsłabszej (oprócz Polski dynamice wzrostu płac realnych) oraz Węgier, które są w wielu kwestiach krajem dyskretnie naśladowanym przez naszych rządzących. Wielkości na wykresach mogą się minimalnie różnić od poprzednich, gdyż w Polsce zastąpiono dane o procentowym wzroście wynagrodzeń (często funkcjonują w mediach) danymi o wzroście w złotych, czego konsekwencją jest zmniejszenie możliwych odchyłek dynamiki z 0,05 do 0,01 procent, zaś w niektórych krajach dane wstępne zostały zamienione na ostateczne.

fot. mat. prasowe

Dynamika wynagrodzeń realnych

Na wykresach łatwo można dostrzec pogarszającą się w miarę upływu czasu, a zwłaszcza od sierpnia, pozycję naszego kraju.

Jaki jest koń, każdy widzi … Na wykresach łatwo można dostrzec pogarszającą się w miarę upływu czasu, a zwłaszcza od sierpnia, pozycję naszego kraju na tle sąsiadów, jak również na tle regionalnej średniej, a trzeba jeszcze podkreślić, że dla lepszej spójności wizualnej nie ujęto takiego wykresu dla Rumunii, który leży jeszcze dość znacznie powyżej krzywej dla przyspieszających dynamikę wzrostu realnych wynagrodzeń Węgier. Warto też zaznaczyć, że w Polsce wynagrodzenia realne dla całej gospodarki rosną z reguły jeszcze wolniej niż dla przedsiębiorstw zatrudniających powyżej 9 osób, a różnica w dynamice wyniosła w pierwszym półroczu średnio minus 0,27 procent.

Tak niskie tempo wzrostu wynagrodzeń jest na razie zgodne z założeniami rządowymi, w tym z przesyłanymi do Komisji Europejskiej, która z kolei w dużej mierze na tej podstawie konstruuje cyklicznie odświeżane (3 razy w roku, ostatnio w maju) prognozy wzrostu różnych zasadniczych wskaźników gospodarczych. Według nich płace realne w Polsce powinny wzrosnąć o 2,46 procent (w poprzedniej prognozie o 2,65 procent). Z wypowiedzi istotnych członków rządu (wicepremier Morawiecki) wynika najczęściej, że skala wzrostu nominalnych wynagrodzeń powinna zawierać się w przedziale 4,5-5 procent, co przy założeniu 2-procentowej inflacji oznacza ich średni wzrost właśnie w granicach 2,7 procent. Mniej więcej to samo wynika z prognoz NBP i Rady Polityki Pieniężnej (RPP) z lipca dotyczących wzrostu wynagrodzeń nominalnych i stopy inflacji, a mianowicie, że wzrost wynagrodzeń realnych powinien utrzymywać się w granicach 2,75 procent, a w ostatnich siedmiu miesiącach roku na poziomie średnio 2,86 procenta.

Rząd najprawdopodobniej szykuje grubą kiełbasę wyborczą

O problemie bardzo słabej ostatnio dynamiki wzrostu płac - która po ustaniu wpływu programu 500+ będzie dominującym czynnikiem dalszej koniunktury w turystyce - pisaliśmy już od ośmiu miesięcy i niestety sytuacja w tej kwestii zaczyna się przedłużać i coraz bardziej negatywnie konkretyzować.

Jest jednak dość uzasadniona nadzieja, że tak mizerny wzrost realnych wynagrodzeń jest jednak zjawiskiem przejściowym, a skłania się ku temu również Instytut TravelDATA, który w dużym stopniu odmiennie prognozuje wzrost wynagrodzeń w okresach przyszłych. Co na to może wskazywać ?

Racjonalnym wydaje się założenie, że koncept wielu posunięć gospodarczo-politycznych obecnego rządu bazuje na poglądzie, że największe uznanie obywateli w obecnych czasach budzi polityka skutecznie koncentrująca się na działaniach na rzecz poprawy bytu obywateli, a nie na złożonych przedsięwzięciach ideologicznych. Obecne kierownictwo polityczne takiej koncepcji prawie na pewno nie odrzuca zwłaszcza, że jest pod pewnym wrażeniem skuteczności rezultatów Węgier w tym zakresie, gdzie wraz ze zbliżaniem się terminu wyborów parlamentarnych (kwiecień 2018) w sposób systematyczny wzmacniane są działania na rzecz zwiększania tempa wzrostu dochodów ludności, co skutecznie przekłada się na przewidywane szanse wyborcze tamtejszej władzy.

Polska prawdopodobnie pójdzie tą samą drogą, ale jako że nasze wybory powinny być około 1,5 roku później, więc jest całkiem możliwe wnioskowanie obecnej władzy, że jest jeszcze sporo czasu na bardziej energiczną troskę o drugą fazę poprawy bytu społeczeństwa (pierwszą był program Rodzina 500+). W takim wariancie mielibyśmy obecnie do czynienia jedynie z przejściowym okresem zmniejszenia ekspansywności płacowej (takie jakby gromadzenie sił i środków), po to żeby móc zaimponować hojnością społeczeństwu w okresie stricte przedwyborczym.

Jak już raz zaznaczaliśmy działania wspierające przyspieszenie wzrostu płac mogłyby obejmować optymalizację polityki imigracji zarobkowej (płace w sektorze prywatnym), realizację odwlekanych obecnie podwyżek w sektorze publicznym (władza obecnie „nie widzi przestrzeni dla wzrostu funduszu płac w sferze budżetowej” – wypowiedź wiceministra finansów Leszka Skiby) oraz istotne podwyższenie płacy minimalnej – możliwe, że do okolic 2300- 2400 złotych (na Węgrzech płace minimalne rosną nawet znacznie szybciej).

Temat niskiego wzrostu płac został dość nagle podjęty przez wiele mediów w poniedziałek dwa tygodnie temu i mocno przewijał się w nim wątek węgierski – np. w tekstach: „Płace popędzą za Węgrami”, czy „Zarobki w Polsce mogą rosnąć o kilkanaście procent rocznie. Tak stało się na Węgrzech” – oba przykłady z dziennika „Rzeczpospolita”.

Kierunkowo jest to całkiem prawdopodobne, ale w sposób bardziej szczegółowy odniesiemy się do tej kluczowej dla koniunktury w turystyce wyjazdowej kwestii w jednym z następnych tygodniowych materiałów.

W następnym materiale omówimy natomiast korzystne zmiany w zakresie ewolucji wskaźników konsumenckich, które w ostatnim okresie osiągają rekordowo korzystne poziomy i odzwierciedlają bardzo dobre nastroje konsumenckie, które częściowo neutralizują negatywny wpływ gasnącej dynamiki realnych gospodarstw domowych spowodowanych niską dynamiką wynagrodzeń i wygasaniem korzystnego wpływu wypłat dokonywanych w ramach programu Rodzina 500+.

II. Istotne kwestie z zakresu cen turystycznych imprez

1. Podobnie jak przed rokiem stosujemy w raportach wizualizację omawianej tematyki cen turystycznych imprez w postaci mapek. W naszej intencji mają one pomóc w szybszym rozeznaniu się w ogólnej sytuacji, a informacji bardziej dokładnej dostarczają załączane do prezentacji tabele. Zgodnie z zapowiedzią przedstawiane są także przebiegi wahań średnich cen - podobnie jak miało to miejsce we zestawieniach z ubiegłego sezonu.

2. W niniejszym materiale zestawienia bazują już na cenach nie dla wylotów w okresie 4-10 września, ale dla okresu 2-8 października 2017 roku, czyli w pierwszym pełnym tygodniu października, zebranych w dniu 07 września i porównanych z cenami z 31 sierpnia, a w porównaniach rok do roku z cenami z 8 września 2016 roku.

Ponieważ imprezy z wylotami w tygodniu 2-8 października stają się już imprezami last minute, to porównania bieżące, zwłaszcza na niektórych bardzo popularnych obecnie kierunkach, mogą nie być już tak adekwatne jak miało miejsce w okresach, gdy dostępna była pełna liczba ofert, a liczba porównywanych hoteli w porównaniu z obecnym zestawieniem była o blisko 20 procent większa.

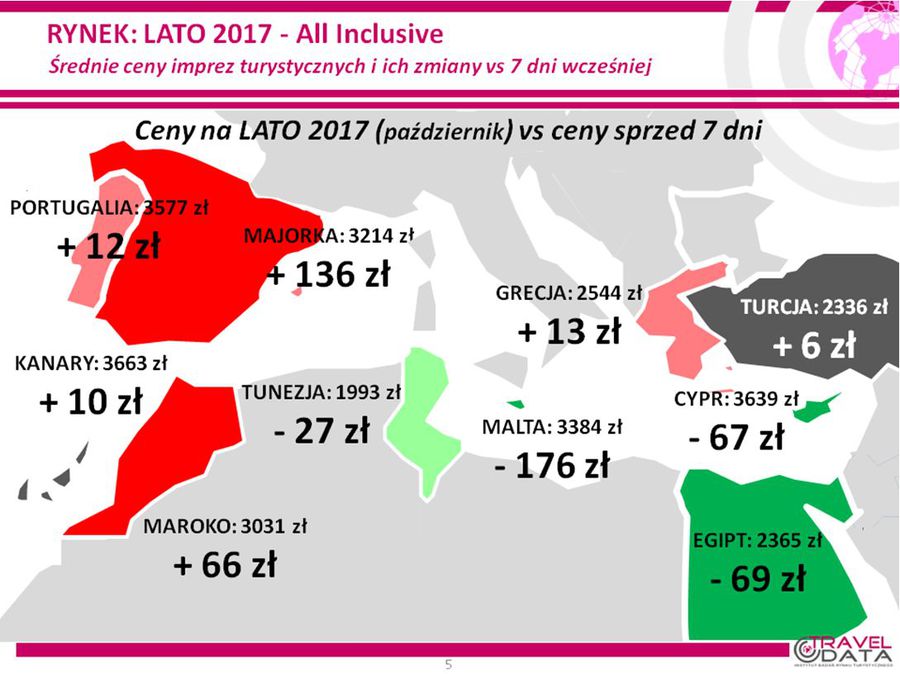

3. Największe zniżki średnich cen zanotowano tym razem na Malcie (poprzednio jej ceny silnie wzrosły) i Lanzarote – o 176 i 172 złote oraz na Zakintos – o 105 złotych, a największe zwyżki wystąpiły na Chalkidiki – o 220 złotych i na Majorce i Gran Canarii – o średnio 136 i 116 złotych. Średnie ceny dla pierwszego tygodnia sierpnia - przy takim samym wyprzedzeniu wobec dat wylotów, czyli w dniu 14 lipca, nie spadały, ale wzrastały o 39 złotych.

Zmiany cen wycieczek jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka

fot. mat. prasowe

Średnie ceny imprez turystycznych i ich zmiany vs 7 dni wcześniej

Największe podwyżki względem ostatniego tygodnia zanotowała Majorka.

2. Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów z okresu pierwszego pełnego tygodnia października 2017 wskazuje, że obecna różnica średnich cen wobec tego samego okresu wyniosła + 49 złotych, czyli była zdecydowanie mniejsza niż przy takim samym wyprzedzeniu wobec dat wylotów dla pierwszego tygodnia sierpnia, gdy wyniosła 294 złote. W tym samym okresie w ubiegłym sezonie różnica ta również była dodatnia i wyniosła + 31 złotych.

Jak wynika z zestawienia, zdecydowanie wyższe przez większość tego sezonu ceny wycieczek wobec sezonu poprzedniego dla wyjazdów w okresie szczytu wakacji (w pierwszym tygodniu sierpnia), które były widoczne niemal we wszystkich poprzednich materiałach, przy wylotach w pierwszym tygodniu października praktycznie zanikły. Te tylko niewiele wyższe niż przed rokiem ceny mogą być efektem słabszej dynamiki - wcześniej znacznie powiększonego - popytu na wyjazdy zagraniczne i dodatkowo z silniejszą niż w trakcie wysokiego sezony konkurencją wyjazdów organizowanych przez turystów samodzielnie, w tym zwłaszcza w oparciu o przeloty tanimi liniami (LCC).

Inna przyczyną zmniejszenia się przewagi cen wobec zeszłorocznego sezonu może być oddziaływanie czynników o charakterze , które wpływają na ceny wycieczek. Działają one teraz wprawdzie nadal w rozbieżnych kierunkach, ale wpływ zmian cen paliwa lotniczego na wzrost ich cen jest mniejszy niż zmian kursów głównych walut na ich spadek. Te pierwsze wynosiły 2,26 zł/litr wobec 2,11 zł/litr przed rokiem, czyli wzrastały o nieco ponad 7 procent, ale jednocześnie złoty w relacji rok do roku umocnił się wobec amerykańskiego dolara i euro średnio o ponad 4 procent. Oba te czynniki traktowane łącznie generują teraz wspólny wpływ na spadek kosztów średnich cen wycieczek w przybliżeniu w granicach o około 35-45 złotych (w poprzednim tygodniu było to nawet około 55-65 złotych).

Sytuację w zakresie zmian cen rok do roku w ostatnim tygodniu na poszczególnych kierunkach ilustruje załączona mapka.

fot. mat. prasowe

Zmiany średnich cen vs poprzedni rok

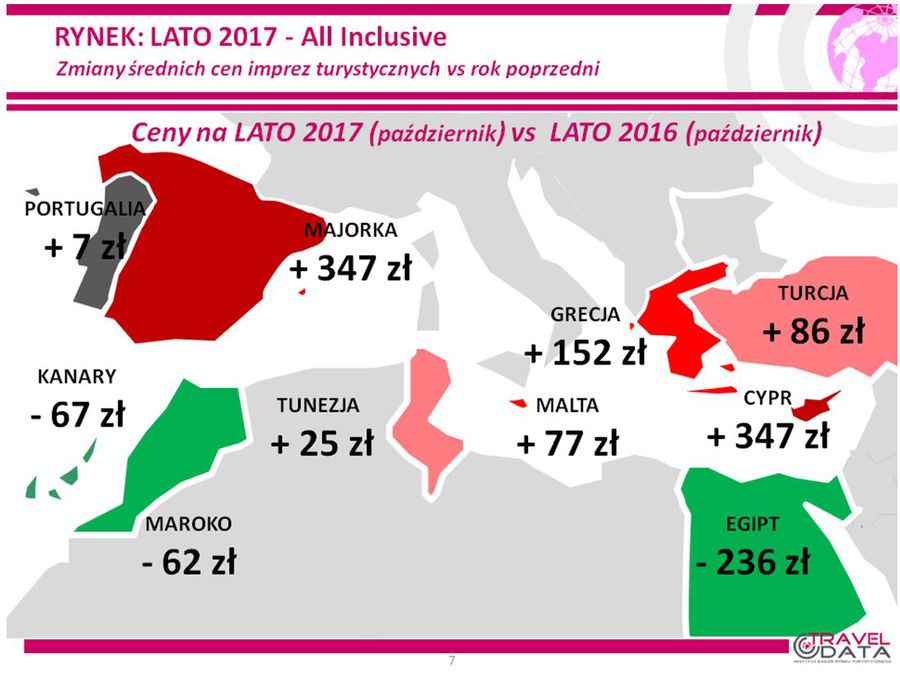

Względem poprzedniego roku staniał Egipt orz Wyspy Kanaryjskie.

Spośród najważniejszych kierunków pozycję lidera wzrostu cen rok do roku nadal zajmuje Grecja, w której ceny były wyższe o średnio 152 złote (poprzednio o 92 i 68 złotych), ale w adekwatnej sytuacji dla szczytu sezonu były one wyższe w znacznie większym stopniu - o 378 złotych. Największy wzrost średnich cen imprez zanotowano na Chalkidiki i Krecie – o 367 i 281 złotych, łagodniejszy na Korfu, Kos i Zakintos – o 167, 111 i 98 złotych, a nadal niższe były ceny na Rodos – o 7 złotych.

Na pozycji wicelidera wzrostów cen rok do roku znalazła się Turcja, gdzie średnie ceny przewyższyły ubiegłoroczne o 86 złotych (poprzednio o 21 i 64 złote). W adekwatnej sytuacji dla szczytu sezonu różnica ta była znacznie większa i wynosiła 380 złotych. Ceny wycieczek na tym kierunku od połowy czerwca wykazywały wyraźną tendencję wzrostową i od początku lipca kierunek ten był już liderem wzrostów cen wobec poprzedniego sezonu, a czynnikiem hamującym sprzedaż i wspierającym wzrost cen wycieczek do Turcji był przez wiele tygodni niedobór ofert na tym kierunku. We wcześniejszych miesiącach marże na imprezach do Turcji były bardzo wysokie, a organizatorzy, którzy postawili w tym sezonie na istotny wzrost oferty do tego kraju (np. Itaka) mogą cieszyć się z trafnego posunięcia biznesowego.

Wśród najważniejszych kierunków na trzeciej pozycji w kategorii wzrostów cen znalazły się Wyspy Kanaryjskie, na których były one o 67 złotych niższe (poprzednio były wyższe o 27 i 13 złotych), ale w adekwatnej sytuacji dla szczytu sezonu były one wyższe aż o 349 złotych. Dodatni wpływ na różnicę cen rok do roku wywierały ceny na Fuerteventurze i Gran Canarii, które wzrastały o 62 i 28 złotych, zaś kierunkami spadków cen były Teneryfa i Lanzarote - o 59 i 297 złotych.

Na ostatniej pozycji na liście zmian cen rok do roku - tym razem czwartej, bowiem z zestawienia obejmującego październik wypadła z racji zakończenia sezonu Bułgaria - już od końca maja przebywa Egipt, gdzie poziom średnich cen był o 236 złotych niższy niż przed rokiem (poprzednio było to 135 i 163 złote), a w adekwatnej sytuacji dla szczytu sezonu były one niższe o 99 złotych. Sytuacja taka jest w dalszym ciągu skutkiem konsekwentnie niższych rok do roku średnich cen na największym kierunku egipskim, czyli w Hurghadzie – tym razem o 372 złote, podczas gdy ceny w Marsa Alam i na Synaju były niższe o 191 i 56 złotych. Perspektywom popytu na wyjazdy do Egiptu powinien pomagać zbliżający się stopniowo koniec sezonu w Bułgarii i słabnący kurs amerykańskiego dolara.

Z mniejszych kierunków największe dodatnie różnice cen rok do roku zanotowały dla październikowych wyjazdów tanie o tej porze w ubiegłym sezonie Cypr i Majorka – oba kierunki po 347 złotych, mniejszy wzrost cen wycieczek dotyczył Malty, Tunezji i Portugalii – o 77, 25 i 7 złotych, a spadły ceny wycieczek do Maroka – o średnio 62 złote.

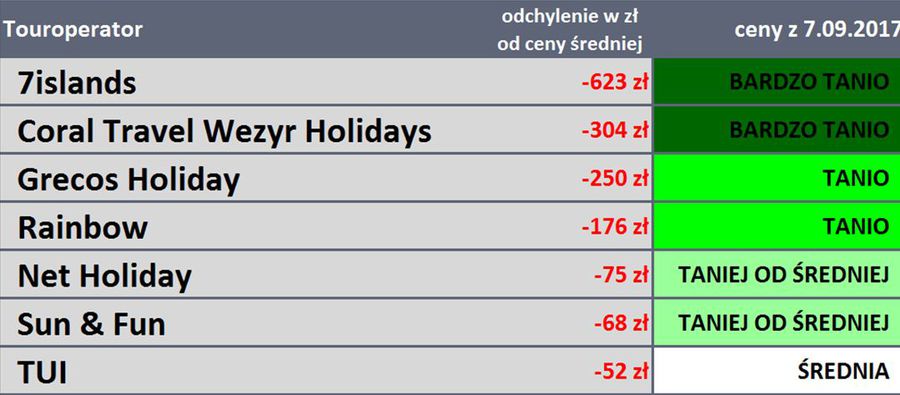

3. Porównania zmian cen rok do roku u głównych organizatorów turystyki wskazują, że oferty o niższych cenach niż w ubiegłym sezonie były w ostatnim tygodniu przedstawiane przez biura Coral Travel Wezyr i Rainbow, w których były one średnio o około 200 i 150 złotych niższe niż przed rokiem. Nieznaczny spadek cen rok do roku prezentują oferty biur Itaka (po znaczącej obniżce w ostatnim tygodniu) oraz TUI Poland – oba biura po około 3 złote. W pozostałych dużych biurach roczne zwyżki średnich cen przekraczały przeciętną (obecnie jest to 46 złotych) i mieściły się w granicach 104-390 złotych.

W tym, co dla turystów ma większe znaczenie, a zatem w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 21 kierunkach (z zestawienia wypadły Bułgaria, Albania i Turcja Egejska) i w trzech kategoriach hoteli, to po jednotygodniowej nieobecności na pozycję lidera powróciło biuro Itaka z liczbą 22 najbardziej atrakcyjnych ofert (poprzednio 17 takich ofert) wyprzedzając poprzedniego jednotygodniowego przodownika, czyli TUI Poland (16 ofert) oraz Rainbow (15 ofert).

Wśród mniejszych organizatorów dość wysoką liczbę atrakcyjnych cenowo propozycji na analizowany okres oferuje biuro Net Holiday z liczbą 9 takich ofert.

4. Kolejny raz przedstawiamy czołówkę biur podróży, które w ostatnim tygodniu po przekrojowo najkorzystniejszych cenach oferowały klientom imprezy turystyczne. Tak jak to zaznaczaliśmy już wielokrotnie, w tego typu zestawieniach zachowana jest ścisła porównywalność, a zatem dla przykładu biuro Grecos Holiday, które sprzedaje jedynie Grecję, Majorkę i Cypr jest ofertowo porównywane tylko i wyłącznie z tymi właśnie destynacjami w innych biurach. Nie są więc uwzględniane nie występujące w jego ofercie ponadprzeciętnie tanie wyjazdy do Egiptu, Tunezji lub Bułgarii, które wpływają na obniżenie średniej ceny imprez w ofertach innych organizatorów.

Przez większość sezonu na czele tabel dotyczących szczytu sezonu wakacyjnego niemal niezmiennie królowały biura Itaka i Grecos Holiday. Zestawienie obrazujące sytuację odnośnie wyjazdów w końcowym okresie sezonu, czyli dla pierwszego pełnego tygodnia października było nieco inne w relacji z występującymi wcześniej, ale należy też zaznaczyć, że wyjątkowo dobra pozycja biura 7islands wynika z bardzo małej już liczby pozostałych w ofercie i relatywnie tanio oferowanych hoteli.

fot. mat. prasowe

Touroperatorzy - ceny

Największe odchylenie od średniej ceny widoczne jest w 7islands.

Inne istotne kwestie dotyczące turystyki wyjazdowej

1. Średnie ceny przelotów na kierunkach turystycznych liniach Ryanair z wylotami w badanym okresie (2-8 października) nieco spadły wobec cen z poprzedniego zestawienia, a mianowicie z 854 do 825 złotych, czyli o 29 złotych lub o 3,4 procent (poprzednio wzrosły o 205 i spadły o 195 złotych).

Spadek na kierunkach kanaryjskich był znacznie większy - z 1115 do 915 złotych, czyli o 200 złotych lub o 17,9 procent, a na pozostałych kierunkach średnie ceny minimalnie wzrosły z 802 do 807 złotych, a zatem o 5 złotych lub 0,6 procent. Największe zniżki cen przelotów miały miejsce na trasach z Rzeszowa na Korfu (poprzednio były tam duże zwyżki) i z Wrocławia na Majorkę – o 603 i 351 złotych, a zwyżki na trasach z Krakowa do Malagi i z Warszawy na Sycylię – o 398 i 296 złotych.

Średnie ceny przelotów w liniach Wizzair wobec cen z poprzedniego zestawienia również spadły, a mianowicie z 860 do 764 złotych, czyli o 96 złotych lub 11,2 procent (wcześniej spadły o 59 złotych i wzrosły o 151 złotych). Najbardziej staniały przeloty z Warszawy na Sycylię i na Cypr – o 305 i 280 złotych, a zdrożały z Katowic na Lanzarote i do Barcelony – o 260 i 165 złotych.

2. W porównaniach rok do roku średnie ceny w liniach Ryanair na kierunkach turystycznych – podobnie jak w zeszłym tygodniu – były znacznie wyższe i wzrosły z 633 do 833 złotych, a zatem o 200 złotych lub o aż prawie 32 procent (wcześniej ceny były wyższe o 257 i 69 złotych). Na kierunkach kanaryjskich ceny rok do roku uległy obniżeniu z 1030 do 915 złotych, czyli o 115 złotych lub 11,2 procent, podczas gdy na pozostałych kierunkach ceny znacznie zwyżkowały , a mianowicie z wzrosły z 547 do 815 złotych, czyli o 268 złotych lub o prawie 49 (sic!) procent. Najwięcej rok do roku zwyżkowały ceny przelotów z Warszawy na Sycylię i z Wrocławia do Chanii – o 587 i 536 złotych, a spadły na połączeniach z Wrocławia na Teneryfę i z Warszawy do na Gran Canarię – o 527 i 373 złote.

W liniach Wizzair średnia cen przelotów na kierunkach turystycznych ukształtowała się na poziomie nieznacznie wyższym niż przed rokiem i wzrosła z 857 do 860 złotych, czyli o 3 złote lub o 3,5 procent (wcześniej ceny były wyższe o 153 i 212 złotych). Najmocniej rok do roku wzrosły ceny przelotów z Warszawy i z Katowic na Cypr – o 896 i 210 złotych, a spadły z Warszawy do na Sycylię i do Barcelony – o 450 i 190 złotych.

Ewolucje cen przelotów tanimi liniami podajemy również po to, aby przedstawić czytelnikom jak znacząca jest ich skala, która później przekłada się na mocno zmienną efektywność wyjazdów opieranych o przeloty tanimi liniami, aranżowanych przez biura agencyjne dla klientów lub przez turystów samodzielnie.

Wakacje 2017: mamy niższe ceny niż przed rokiem

Wakacje 2017: mamy niższe ceny niż przed rokiem

oprac. : eGospodarka.pl

Przeczytaj także

-

Wakacje 2017: Majorka 600 złotych taniej

-

Wakacje 2017: Turcja trzyma cenę

-

Wakacje 2017: bardzo tani październik?

-

Wakacje 2017: o 131 złotych taniej niż rok temu

-

Wakacje 2017: nie ma już w czym wybierać?

-

Wakacje 2017: Maroko sporo tańsze niż rok temu

-

Wakacje 2017: tylko o 155 zł drożej niż rok temu?

-

Wakacje 2017: Malta podrożała najbardziej

-

Wakacje 2017: przyszedł czas na Polskę B

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek mieszkaniowy - fakty i mity [© M.Gove - Fotolia.com]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Rynek-mieszkaniowy-fakty-i-mity-258698-50x33crop.jpg "Rynek mieszkaniowy - fakty i mity [© M.Gove - Fotolia.com]") Rynek mieszkaniowy - fakty i mity

Rynek mieszkaniowy - fakty i mity

{kind=link}

{kind=link}

{kind=link}

{kind=link}