Kredyty zagrożone urosły w 2012 roku o 9 proc.

2013-08-09 09:11

Kredyty zagrożone urosły w 2012 roku o 9 proc. © Roman Milert - Fotolia.com

Przeczytaj także: Starsze kredyty hipoteczne gorzej spłacane

Jak wynika z raportu Komisji Nadzoru Finansowego (KNF), w 2012 r. nastąpił wzrost kredytów zagrożonych o 6,0 mld zł, tj. o 9 proc. i zwiększenie ich udziału w portfelu z 7,3 proc. do 7,7 proc. Najgorszą tendencję można obserwować wśród kredytów, które mogłyby mieć największy wpływ na zdynamizowanie wzrostu gospodarki – kredyty dla sektora przedsiębiorstw, kredyty dla drobnych przedsiębiorstw oraz kredyty mieszkaniowe. Jedyną grupą kredytów, których jakość poprawiła się w ubiegłym roku według KNF, są kredyty konsumpcyjne, ale Komisja zwraca jednocześnie uwagę, że poprawa może wynikać ze sprzedaży przez banki części zagrożonych kredytów.Z danych przesłanych na konkurs Najlepszy Bank 2013 wynika, że w czterech bankach udział kredytów zagrożonych przekroczył 10 proc. Są to: Bank Gospodarstwa Krajowego – 17,37 proc., Santander Consumer Bank – 15,32 proc., BNP Paribas Bank Polska – 11,2 proc. i Bank BPH – 10,6 proc. Bardzo blisko tego poziomu jest również największy polski bank – PKO BP z udziałem kredytów zagrożonych na poziomie 9 proc. Kilka innych banków nie podało w ankiecie tej wartości, co pozwala przypuszczać, że jest to wskaźnik, którym nie mogą się pochwalić. W tej grupie są m.in. Getin Noble Bank, Euro Bank i Raiffeisen Bank Polska.

Bardzo niekorzystnie dla polskiej gospodarki wypada też analiza, w jakich grupach kredytów nastąpiło największe pogorszenie spłacalności rat. Komisja uznaje, że najgorszymi kredytobiorcami są obecnie przedsiębiorcy, czyli podmioty, które kredytują się na inwestycje, a nie konsumpcję, a więc w sposób najbardziej cenny dla całej gospodarki. W raporcie KNF czytamy: „W 2012 r. doszło do istotnego pogorszenia jakości kredytów sektora przedsiębiorstw, przejawiającego się w znacznym przyroście należności zagrożonych (o 4,8 mld zł; 17,6 proc.) i zwiększeniem ich udziału w portfelu (z 10,4 proc. do 11,8 proc.). Pogorszenie dotyczyło sektora MŚP (wzrost udziału kredytów zagrożonych z 12,3 proc. do 13,1 proc.), jak i dużych przedsiębiorstw (wzrost udziału kredytów zagrożonych z 7,4 proc. do 9,8 proc.). Podobnie jak w przypadku drobnych przedsiębiorstw, główną przyczyną pogorszenia jakości kredytów było postępujące osłabienie gospodarki, które przełożyło się na pogorszenie sytuacji finansowej części przedsiębiorstw.

fot. Roman Milert - Fotolia.com

Kredyty zagrożone urosły w 2012 roku o 9 proc.

Jak wynika z raportu Komisji Nadzoru Finansowego (KNF), w 2012 r. nastąpił wzrost kredytów zagrożonych o 6,0 mld zł, tj. o 9 proc. i zwiększenie ich udziału w portfelu z 7,3 proc. do 7,7 proc.

W ujęciu branżowym, decydujący wpływ na pogorszenie jakości należności od sektora przedsiębiorstw, miało pogorszenie w branży budowlanej (wzrost należności zagrożonych o 4,0 mld zł), a w mniejszym stopniu w obsłudze nieruchomości (o 1,4 mld zł) i handlu (o 1,3 mld zł)”.

fot. mat. prasowe

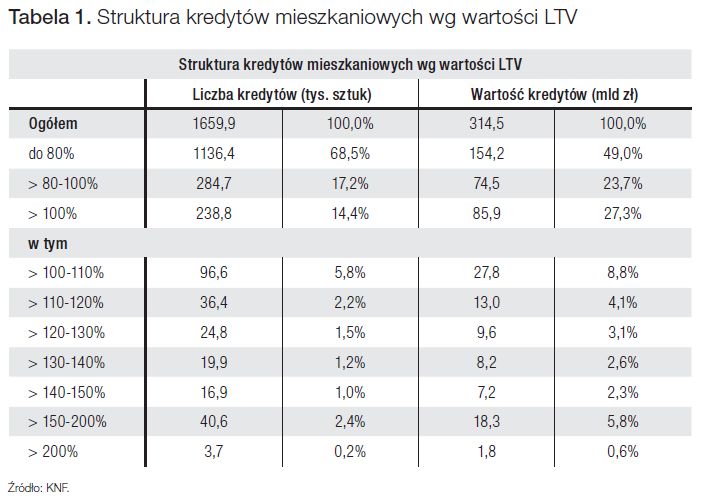

Tabela 1. Struktura kredytów mieszkaniowych wg wartości LTV

KNF wskazuje wysokie LTV znacznej części portfela kredytowego jako istotne zagrożenie.

Bardzo niepokojącym sygnałem jest też informacja, że kolejną grupą kredytobiorców, którzy popadają w problemy z płynnością, są osoby, które wzięły kredyty hipoteczne. Do tej pory osoby te finansowały branżę budowlaną, która przez wielu ekonomistów jest uznawana za motor rozwoju gospodarczego, jako branża, której intensywny rozwój przekłada się na rozwój wielu innych branż – m.in. sprzętu AGD, elektronarzędzi, tekstylnego, chemicznego.

„Jakość kredytów mieszkaniowych uległa pogorszeniu, co przejawiało się we wzroście kredytów zagrożonych (o 1,6 mld zł; 21 proc.) i zwiększeniu ich udziału w portfelu (z 2,3 proc. do 2,8 proc.), jak też w pogorszeniu ich spłacalności (wartość kredytów opóźnionych w spłacie powyżej 30 dni wzrosła o 1,6 mld zł, tj. o 17,3 proc., a ich udziału w portfelu zwiększył się z 2,8 proc. do 3,3 proc.)” – informuje KNF.

Komisja zwraca też uwagę, że nawet niewielkie procentowo pogorszenie jakości tego portfela jest bardzo niebezpieczne dla banków, ponieważ kredyty hipoteczne stanowią dużą część bilansu sektora. „Na koniec 2012 r. stanowiły one 35,4 proc. kredytów ogółem oraz 23,5 proc. sumy bilansowej sektora bankowego, przy czym w 99 w bankach odgrywających kluczową rolę na rynku udziały te były znacznie wyższe) oraz krótką historię większości kredytów (ponad 80 proc. wartości kredytów przypada na kredyty z lat 2007-2012)”.

Nadzorca wymienia też inne zagrożenia, jakie generuje ten portfel kredytowy. Przede wszystkim sprawia on, że wahania kursów walut generują istotne zmiany możliwości konsumpcyjnych gospodarstw domowych, a nawet mogą doprowadzić do niewypłacalności. Dodatkowo Urząd Komisji Nadzoru Finansowego (UKNF) stwierdza, że wyniki zleconych przez urząd badań nie potwierdzają hipotezy o wysokich dochodach kredytobiorców walutowych. Większość tych kredytów została udzielona gospodarstwom domowym, których sytuację finansową można określić jako przeciętną.

Kolejne zagrożenie wskazywane przez KNF w przypadku dalszego wzrostu liczby zagrożonych kredytów hipotecznych to destabilizacja rynku mieszkaniowego i budowlanego. Mamy do czynienia z niewielką płynnością zabezpieczenia, jakim jest mieszkanie czy dom – na koniec 2012 r. liczba kredytów opóźnionych w spłacie więcej niż 30 dni zbliżała się, na niektórych rynkach, do 10 proc. całej oferty deweloperów. W przypadku gdy klienci banków lub same banki zaczną wystawiać na sprzedaż większą ilość nieruchomości, ich cena zacznie spadać. Będzie to miało negatywny wpływ na kolejnych kredytobiorców, ponieważ kolejni klienci będą mieli zabezpieczenie kredytu niższe niż wartość tego kredytu.

Kredyty mieszkaniowe - bardzo zły kwiecień 2022

Kredyty mieszkaniowe - bardzo zły kwiecień 2022

oprac. : Maciej Goniszewski / Gazeta Bankowa

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

-

autotransport / 2013-08-09 13:21:52

Skala tego zjawiska jest odbiciem pogarszającej się sytuacji w gospodarce, co za ty m idzie złej kondycji firm, a to ma , którzy przecież gdzieś muszą pracować. przeniesienie na konsumentów. Wszystko to powoduje że odsetek podmiotów mających problemy z realizacją zobowiązań kredytowych drastycznie rośnie. Obserwując sektor transportowy, już od jakiegoś czasu można zaobserwować, że

[url=http://www.xn--skrzypczyski-cdc.pl/]firmy transportowe[/url] , które lizingują samochody mają olbrzymie kłopoty ze spłatą zobowiązań. Przyczyny są jasne wzrost cen paliw, niskie ceny frachtów, silne konkurencja na runku miedzynarodowym. [ odpowiedz ] [ cytuj ]

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

{kind=link}

{kind=link}