Komitety audytu w Polsce w 2010 r.

2011-01-27 13:33

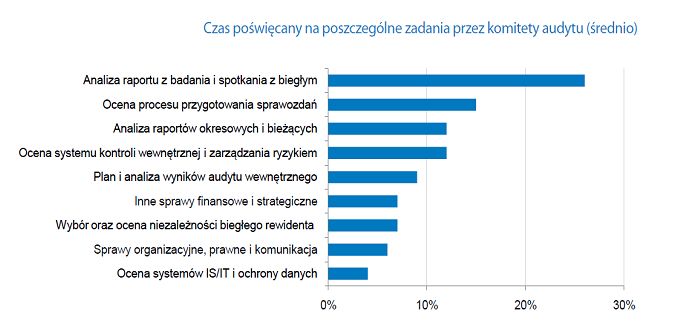

Czas poświęcany na poszczególne zadania przez komitety audytu © fot. mat. prasowe

Zaledwie 40% procent ze wszystkich spółek notowanych na GPW w Warszawie utworzyło komitety audytu - wynika z raportu "Komitety Audytu w Polsce w 2010 roku", przygotowanego wspólnie przez PwC i portal KomitetAudytu.pl, we współpracy ze Stowarzyszeniem Emitentów Giełdowych i Polskim Instytutem Dyrektorów. Znaczna ich część (41%) powstała po 30 czerwca 2009 roku w związku z wejściem w życie ustawy o biegłych rewidentach nakazującej jednostkom zainteresowania publicznego, w których rada nadzorcza liczy powyżej pięciu osób, powoływanie komitetów audytu w celu sprawowania nadzoru finansowego nad spółką. Komitety audytu z "dłuższym stażem" działają przede wszystkim w dużych spółkach i sektorze finansowym.

Przeczytaj także: Komitety audytu w Polsce w 2011 r.

Zdaniem 49% badanych podstawowym problemem w efektywnym funkcjonowaniu komitetów audytu i ich dalszym rozwoju jest brak osób z odpowiednimi kompetencjami, głównie w obszarze rachunkowości, kontroli wewnętrznej oraz zarządzania ryzykiem.Drugim istotnym ograniczeniem w skutecznym wypełnianiu roli komitetów audytu jest brak czasu na realizację zadań, na co wskazuje 62% respondentów. Średnio czas przeznaczony na pracę w komitecie w polskich spółkach wynosi 28 godzin (lub 3,5 dnia) rocznie, podczas gdy na bardziej rozwiniętym rynku brytyjskim jest to średnio od 5 do 6 dni (8 do 10 w przypadku przewodniczącego komitetu).

W znacznym stopniu powyższe czynniki powodują, że wiele komitetów audytu (26%) nie wypełnia w ogóle swoich ustawowych zadań w zakresie monitorowania systemu kontroli wewnętrznej, zarządzania ryzykiem oraz audytu wewnętrznego. Prawie połowa komitetów audytu nie spotyka się z szefem audytu wewnętrznego, natomiast spotkanie z biegłym rewidentem to przykry obowiązek dla ponad 60% komitetów.

„Niewielka ilość czasu przeznaczana na pracę w komitetach audytu przez członków rad nadzorczych może być kompensowana wsparciem w realizacji zadań komitetu przez dobrze działający audyt wewnętrzny oraz biegłego rewidenta. Komitet audytu powinien zapewnić niezależność i dbać o jakość audytu wewnętrznego, aby otrzymywane sprawozdania i oceny były wiarygodne. Aby oba narzędzia były dobrze wykorzystane, komitetu audytu musi regularnie spotykać się z zarządzającym audytem wewnętrznym oraz kluczowym biegłym rewidentem, zarówno podczas regularnych posiedzeń, jak również w formie spotkań bez udziału zarządu” - ocenia Paweł Spiechowicz, pomysłodawca badania z portalu KomitetAudytu.pl.

fot. mat. prasowe

Czas poświęcany na poszczególne zadania przez komitety audytu

Czas poświęcany na poszczególne zadania przez komitety audytu

Zaangażowanie czasowe członków komitetów audytu w Polsce jest przeciętnie o 60% wyższe w spółkach, które dodatkowo opłacają pracę wykonywaną w ramach komitetu audytu. Jak wynika z badania PwC i portalu KomitetAudytu.pl, zdecydowana większość (86% respondentów) polskich spółek nie wypłaca jednak dodatkowego wynagrodzenia za pracę w komitecie audytu. W pozostałych spółkach jest ono wypłacane w stałej miesięcznej wysokości.

Przeczytaj także:

GPW: inwestorzy aktywni mimo pandemii, 32 mln zł zysku netto

GPW: inwestorzy aktywni mimo pandemii, 32 mln zł zysku netto

GPW: inwestorzy aktywni mimo pandemii, 32 mln zł zysku netto

GPW: inwestorzy aktywni mimo pandemii, 32 mln zł zysku netto

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

GPW, Giełda Papierów Wartościowych, rynek GPW, spółki giełdowe, komitety audytu

Przeczytaj także

-

Wyniki finansowe GPW: II kw. 2020 rekordowy mimo pandemii

-

Wyniki finansowe GPW I kw. 2018

-

Wyniki finansowe GPW III kw. 2017

-

Wyniki finansowe GPW II kw. 2017

-

Wyniki finansowe GPW I kw. 2016

-

Wyniki finansowe GPW 2015

-

Znamy nowy RESPECT Index. Tylko 1 nowa spółka w składzie

-

Wyniki finansowe GPW III kw. 2015

-

Wyniki finansowe GPW II kw. 2015

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}