Europa na wulkanie

2017-04-10 12:54

Przeczytaj także: Europa na wirażu

Tegoroczna seria wyborów prezydenckich i parlamentarnych w najważniejszych krajach członkowskich Unii Europejskiej już od jesieni 2016 r. straszyła rynki, co było widać m.in. po zachowaniu obligacji niemieckich i francuskich czy franka szwajcarskiego. Niektórzy eksperci twierdzą, że ryzyko polityczne od końca II wojny światowej nie odgrywało tak dużej roli jak teraz.W roku 2016 rynkami wstrząsnęły takie wydarzenia polityczne, jak brytyjskie referendum dotyczące wyjścia z Unii Europejskiej oraz wybory prezydenckie w USA. Rok 2017 może okazać się pod tym względem jeszcze bardziej wybuchowy: wybory prezydenckie (kwiecień) i parlamentarne (czerwiec) we Francji, a na deser, we wrześniu, Niemcy będą wybierać nową partię rządzącą (a tym samym nowego kanclerza). Gdzieś w tle czai się jeszcze przedterminowe głosowanie we Włoszech, gdzie do władzy może dojść populistyczny Ruch Pięciu Gwiazd.

– Rok 2017 będzie stał pod znakiem ryzyka politycznego. Będzie ono największe od czasu końca II wojny światowej. Będzie się dużo działo, a ta mnogość wydarzeń spotęguje tylko wrażenie narastającego chaosu – powiedział w wywiadzie dla CNBC Brian Klaas, członek zespołu analitycznego London School of Economics.

Podobną opinię wyrazili eksperci firmy doradczej Eurasia Group w raporcie z początku 2017 r.:

– Wchodzimy w okres recesji geopolitycznej. Jest wielce prawdopodobne, że w tym roku ujrzymy przetasowania na najważniejszych arenach politycznych Europy i świata.

Carsten Hesse, ekspert ds. rynku akcji w Banku Berenberg

W przypadku zmaterializowania się ryzyka politycznego, jakim jest rozgoszczenie się Marine Le Pen w Pałacu Elizejskim, polskie aktywa mogłyby ucierpieć dosyć znacząco. Mówię tu zarówno o akcjach spółek giełdowych, jak i o obligacjach skarbowych oraz złotym. Można wymienić kilka powodów, dla których tak by się stało. Po pierwsze, inwestorzy zdaliby sobie sprawę, że Francja zmierza w kierunku opuszczenia UE, a to oznaczałoby, że Polska i polskie firmy znalazły się na ścieżce prowadzącej do radykalnego zmniejszenia wartości dotacji otrzymywanych z Unii. Po drugie, inwestorzy zaczęliby poszukiwać tzw. bezpiecznych przystani, takich jak frank szwajcarski, co zazwyczaj wiąże się z odpływem kapitału z rynków wschodzących, a takim wciąż jest Polska. Chcę podkreślić, że inwestorzy zagraniczni mają relatywnie duży udział w polskim długu, a to znacząco podnosi wrażliwość polskich obligacji na zmiany nastrojów rynkowych. Inwestor, który generalnie nie chce pozbywać się dynamicznie zyskujących na wartości w ostatnich miesiącach polskich akcji, powinien zdywersyfikować swój portfel, kupując za część jego wartości franka szwajcarskiego i jena japońskiego.

fot. robsonphoto - Fotolia.com

Czarne chmury nad Unią

Ryzyko polityczne już dawno nie było tak wysokie jak obecnie. Co przeraża inwestorów? Najbardziej wybory we Francji, mniej w Niemczech i we Włoszech.

Epicentrum we Francji

Jednym z największych zagrożeń dla stabilności na rynkach są wybory nad Sekwaną. – Triumf Frontu Narodowego w wyborach parlamentarnych oraz jego liderki, Marine Le Pen, w wyborach prezydenckich, mógłby oznaczać początek końca postwojennej jedności europejskiej – twierdzą analitycy Eurasia Group. Front Narodowy od dawna stawia na Frexit, czyli na wyprowadzenie Francji z UE.

Na doniosłe znaczenie francuskich wyborów wskazują nie tylko analitycy. Nigel Farage określił je mianem „ostatecznej bitwy między zwolennikami państwa europejskiego i państw narodowych”. Szef szwajcarskiego banku centralnego SNB, Thomas Jordan, przyznał na początku marca w wywiadzie dla „Schweiz am Wochenende”, że w przypadku triumfu Le Pen może się pojawić na rynku wyjątkowo duża niepewność i kurs franka może wystrzelić w górę (ale zapewnił, że SNB dysponuje narzędziami, które pomogłyby w jego osłabieniu).

Na początku marca Le Pen obiecała, że jeśli zasiądzie na fotelu prezydenta republiki, rozpisze referendum w sprawie wyjścia Francji ze strefy euro.

– Gdyby rzeczywiście do tego doszło, mogłoby to wywołać krach na rynku akcji i obligacji. Francja jest trzecim największym dłużnikiem na świecie. Przewalutowanie jej papierów z euro na franki francuskie wywołałoby wielkie zamieszanie. Już sama decyzja o przeprowadzeniu referendum w tej sprawie może spowodować przecenę francuskich akcji i obligacji – ostrzega Jeff Kleintop, główny strateg firmy inwestycyjnej Charles Schwab.

Przygotowania do najgorszego

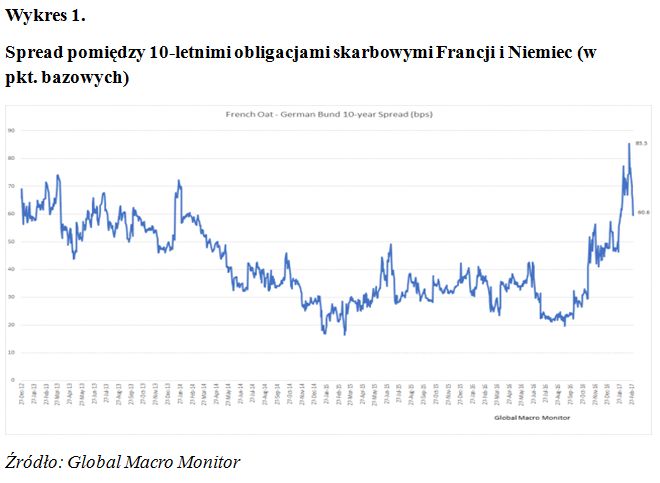

Już od jesieni 2016 r. notowania niektórych aktywów inwestycyjnych wskazywały na to, że inwestorzy niepokoją się o przyszłość Francji i UE. Zaczęli odwracać się od francuskich obligacji. W styczniu obroty na tych papierach eksplodowały, osiągając sumę 236,1 mld euro, wyższą o 40 proc. od miesięcznej średniej z 2016 r. Na początku marca spread między obligacjami francuskimi a niemieckimi – czyli różnica pomiędzy ich rentownościami – wynosił około 70 pkt. bazowych, tymczasem w 2016 r. średnia sięgała 40 pkt.

fot. mat. prasowe

Wykres 1

Spread pomiędzy 10-letnimi obligacjami skarbowymi Francji i Niemiec.

fot. mat. prasowe

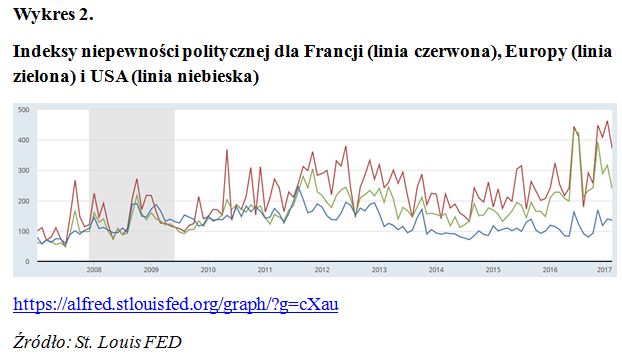

Wykres 2

Indeksy niepewności politycznej dla Francji (linia czerwona), Europy (linia zielona) i USA (linia niebieska).

Na paryskiej giełdzie także nie wiało optymizmem. Od początku roku do 8 marca indeks CAC40 urósł o 2,2 proc., podczas gdy niemiecki DAX poszedł w górę o 4,5 proc., a amerykański S&P500 o 5,9 proc. Z funduszy akcji francuskich w ciągu roku odpłynęło o 16,4 mld dol. więcej, niż do nich wpłynęło.

– W tym roku francuskie banki tracą na wycenie w stosunku do pozostałych europejskich około 10 proc. To pokazuje, że inwestorzy są poważnie zaniepokojeni losami francuskiego sektora finansowego w kontekście narastającego ryzyka politycznego – zauważył Gavin Counsell, zarządzający w Aviva Investors Europe, na łamach „Pensions & Investments”.

Mimo to Jeff Kleintop z firmy Charles Schwab uważa, że inwestorzy nadal nie doceniają znaczenia ewentualnego triumfu Le Pen i Frontu Narodowego.

– Jeszcze w pierwszej połowie marca VIX, czyli indeks strachu, był na bardzo niskich poziomach. To pokazywało, że rynek jest bardzo optymistyczny i generalnie niczego się nie obawia. Ewentualny triumf nacjonalistycznej prawicy w jednym z dwóch najważniejszych krajów UE mógłby być tym większym szokiem – ostrzega Kleintop.

Strach ma wielkie oczy?

Jednocześnie jednak spora część ekspertów traktowała przecenę francuskich akcji i obligacji jako okazję inwestycyjną. Opierali oni swój optymizm na wynikach sondaży, które pokazywały, że popierany przez socjalistów Emmanuel Macron powinien wygrać z Le Pen w drugiej turze w stosunku 60 do 40, podobnie jak kandydat konserwatystów François Fillon.

– Szczyt niepewności na francuskich aktywach powinniśmy zobaczyć pomiędzy pierwszą a drugą turą wyborów prezydenckich – twierdził Gavin Counsell z Aviva Investors Europe.

Niezwykle ciekawą (i uspokajającą) analizę napisał Christopher Dembik z Saxo Banku. Wskazał w niej kilka przyczyn, dla których inwestorzy nie powinni panikować.

– Francuskie sondaże są miarodajne, bo Front Narodowy to nie jest nowa siła polityczna. Czyli wynik wyborów nie powinien zaskoczyć. Poza tym dokładne analizy pokazują, że aby Front Narodowy i Marine Le Pen triumfowali, musiałaby być bardzo niska frekwencja. Albo nacjonaliści musieliby przekonać do siebie wyborców po 60. roku życia, którzy głosują na konserwatywną prawicę. Tymczasem starsi wyborcy zazwyczaj unikają głosowania na Front Narodowy, ponieważ obawiają się wyjścia ze strefy euro oraz wpływu takiego kroku na ich oszczędności – wskazał Dembik.

Według niego, nawet jeśli Le Pen wygra i francuskie indeksy zanurkują, to nie na długo.

– Z perspektywy historycznej wybory prezydenckie we Francji mają niewielki wpływ na aktywa finansowe. Jedynymi wyborami, które przyniosły większe konsekwencje, były wybory z 1981 r., które wygrał kandydat socjalistów François Mitterrand. W ciągu 30 dni po pierwszej rundzie CAC40 stracił niemal 20 proc., ponieważ inwestorzy obawiali się, że „sowieckie czołgi paradowały będą po Polach Elizejskich”. Podobnej reakcji można spodziewać się w przypadku wygranej Frontu Narodowego, przynajmniej do momentu, w którym zagraniczni inwestorzy zrozumieją, że rola nowej prezydent jest ograniczona – uważa ekspert Saxo Banku.

By Frexit był możliwy, potrzebna jest zmiana francuskiej konstytucji, a to nie jest prosta sprawa. Do tego potrzeba albo większości 60 proc. głosów w niższej i wyższej izbie, albo większości 50 proc. głosów popartej zatwierdzeniem zmian w ogólnokrajowym referendum.

Włochy – klasyczny „czarny łabędź”?

Wszyscy patrzą na Francję, ale rynki mogą zostać zaskoczone przez to, co może się wydarzyć na Półwyspie Apenińskim.

– Włochy stanowią wielkie zagrożenie dla stabilności strefy euro. Jednym z sygnałów jest rezygnacja byłego premiera Matteo Renziego ze stanowiska sekretarza generalnego Partii Demokratycznej, co może doprowadzić do jej rozpadu i przedterminowych wyborów – stwierdził Marco Stringa, starszy ekonomista Deutsche Banku.Wybory i triumf skrajnie populistycznego Ruchu Pięciu Gwiazd byłyby prawdziwym „czarnym łabędziem”, czyli zdarzeniem, o którym wszyscy myślą, iż czysto teoretycznie jest możliwe, ale nigdy nie będzie miało miejsca.

Według analityka Deutsche Banku prawdopodobieństwo negatywnego rozwoju wydarzeń politycznych w Italii w średnim terminie jest wyższe niż szanse Le Pen na wygraną w wyborach we Francji. W sondażach Ruch Pięciu Gwiazd od wielu miesięcy idzie łeb w łeb z Partią Demokratyczną.

Niemcy: oaza spokoju

Najmniejsze ryzyko niosą ze sobą jesienne wybory do Bundestagu. Już teraz wiadomo, że o czwartą kadencję kanclerza Niemiec powalczy Angela Merkel (CDU), a jej głównym przeciwnikiem będzie Martin Schulz (SPD). Zapowiada się zacięta walka. Pod koniec lutego SPD po raz pierwszy od 10 lat osiągnęła w sondażach przewagę (poparcie 32 proc. ankietowanych) nad CDU (31 proc.).

– Prawdopodobieństwo, że siły antyunijne dojdą do władzy w RFN jest o wiele mniejsze, niż w przypadku Francji czy Holandii. Niepewność może dotyczyć tylko tego, czy Merkel wciąż będzie kanclerzem. Lekki niepokój mogłoby wzbudzić zawiązanie się koalicji SPD z partią skrajnie lewicową, bo taka koalicja mogłaby dążyć do stymulowania gospodarki za pomocą polityki fiskalnej, ale taki rozwój wydarzeń jest mało prawdopodobny – uważa Jay H. Bryson, główny ekonomista banku Wells Fargo.

Wielka Brytania po brexicie. Jak wyglądają relacje z Polską?

Wielka Brytania po brexicie. Jak wyglądają relacje z Polską?

oprac. : Piotr Rosik / Gazeta Bankowa

Przeczytaj także

-

Brexit: wspólny rynek priorytetem dla wszystkich

-

Brexit a polskie firmy założone w Wielkiej Brytanii

-

Brexit obniży ceny nieruchomości w Wielkiej Brytanii?

-

Brexit. Co to oznacza dla funduszy europejskich?

-

Brexit. Brytyjczycy zdecydowali, rynki w chaosie

-

Brexit stał się faktem. Co dalej ze złotym?

-

Brexit: niebezpieczny dla Polski, fatalny dla złotówki

-

Brexit: bać się czy nie?

-

Co może popsuć Brexit?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}

{kind=link}

{kind=link}