W trzecim kwartale 2010 r. na rynku nieruchomości mieszkaniowych nastąpiła kontynuacja procesów obserwowanych w dwóch pierwszych kwartałach. Pomimo zmiany podstawowych parametrów na rynku, ceny mieszkań usztywniły się na wysokim poziomie, a dostosowania mają charakter głównie ilościowy - informuje Narodowy Bank Polski.

Przeczytaj także:

Wtórny rynek mieszkaniowy III kw. 2010

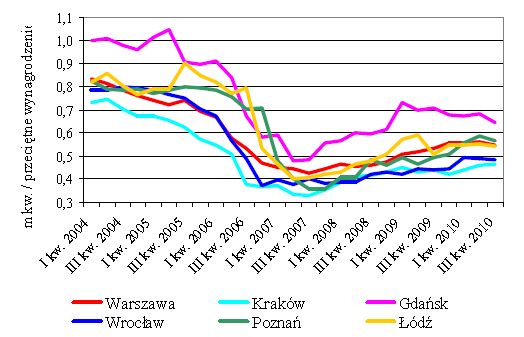

Dostępność mieszkania w m kw. za przeciętne wynagrodzenie w sektorze przedsiębiorstw, źródło: GUS, P

Dostępność mieszkania w m kw. za przeciętne wynagrodzenie w sektorze przedsiębiorstw, źródło: GUS, PONT Info Nieruchomości

Kliknij, aby przejść do galerii (5)

W modelowym uproszczeniu na współczesnym rynku nieruchomości obserwujemy relacje pomiędzy konsumentami, producentami (deweloperami i firmami budowlanymi), sektorem finansowym kredytującym zakupy i budowę mieszkań oraz sektorem publicznym, regulującym rynek i oddziałującym fiskalnie. Cechą charakterystyczną tego rynku jest specyficzny mechanizm dostosowawczo-regulacyjny. Rynek nieruchomości głównie za sprawą inercyjnej, tj. przesuniętej w czasie, reakcji podaży, nie dostosowuje się perfekcyjnie do zmian popytu, zwłaszcza w okresach szokowych. Czasami dostosowania te mogą trwać latami, dlatego zazwyczaj w analizie wyodrębnia się okresy długi i krótki, w których kolejno szoki popytowe przenoszą się na ceny, a następnie wywołują dostosowania podażowe.

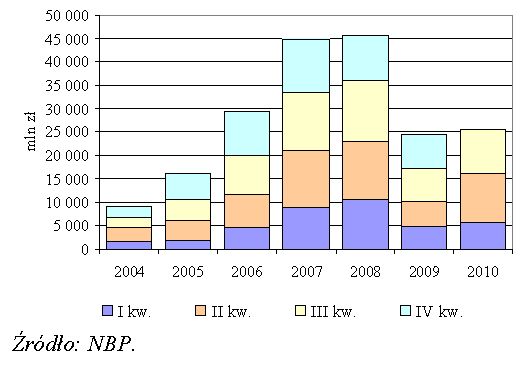

Przyrosty kwartalne kredytu mieszkaniowego dla osób prywatnych (po korekcie kursowej)

Przyrosty kwartalne kredytu mieszkaniowego dla osób prywatnych (po korekcie kursowej)

Kliknij, aby przejść do galerii (5)

Jak podaje NBP, główne czynniki ograniczające popyt na polskim rynku mieszkaniowym w relacji do okresu boomu to wycofanie się inwestorów zagranicznych, opadnięcie gorączki zakupów mieszkaniowych, spadek dostępności dochodowej oraz fizycznej (racjonowanie kredytów mieszkaniowych), jak także spowolnienie czynników fundamentalnych takich jak: wzrost dochodów, przyrost nowych gospodarstw domowych oraz migracje do największych miast. Spadek dostępności kredytów mieszkaniowych ma miejsce głównie w wyniku zmiany ich struktury, tj. spadku udziału kredytów denominowanych w walutach obcych oraz ich racjonowania przez banki. Pomimo stopniowej poprawy warunków kredytowania oraz spadku premii za ryzyko sektorowe, a w konsekwencji stóp procentowych, do poziomów prawie porównywalnych z okresem przedkryzysowym, popyt mieszkaniowy generowany za sprawą kredytów oraz ich wypłaty nie powinny już osiągnąć wielkości z okresu boomu.

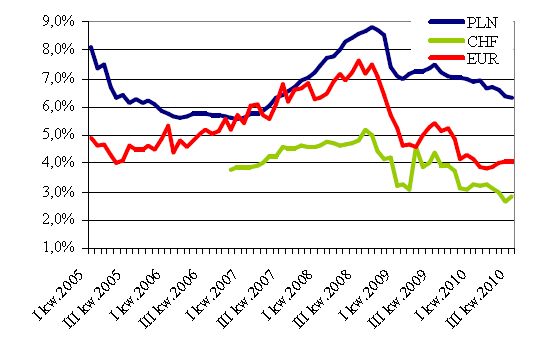

Stopy procentowe nowych kredytów mieszkaniowych w Polsce; źródło: NBP

Stopy procentowe nowych kredytów mieszkaniowych w Polsce; źródło: NBP

Kliknij, aby przejść do galerii (5)

Na ograniczenia ilościowe ma też wpływ pogorszenie płynności sektora finansowego, który w okresie boomu refinansował się z oszczędności zagranicznych. Jednocześnie ceny mieszkań, pomimo stałego niewielkiego spadku, dalej odzwierciedlają relacje popytu i podaży z okresu boomu tj. zwłaszcza czynnika niskich stóp procentowych kredytów denominowanych we frankach szwajcarskich. Na skutek powyższego nowe, drogie mieszkania nie mogą zostać sprzedane na rynku zarówno ze względu na ograniczenie dochodowe gospodarstw domowych, jak też niedostateczną płynność sektora finansowego. Wysoka cena mieszkań, lepsza dostępność czynników produkcji, w tym terenów budowlanych, a w konsekwencji bardzo wysoka opłacalność działalności deweloperskiej w sektorze budownictwa mieszkaniowego powoduje i będzie powodować wchodzenie na rynek nowych deweloperów.

")

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}

{kind=link}

{kind=link}