Upadłości firm w Polsce I poł. 2014 r.

2014-07-03 12:07

Przeczytaj także: Upadłości firm na świecie - prognozy 2014-2015

Silna konkurencja, niskie marże oraz trwające procesy konsolidacyjne tłumaczą w dużym stopniu aktualną sytuację branży. Firmy produkcyjne narażone są także na intensywne działania konkurencyjne, co zmusza je do akceptowania niskich marż. Deflacja cen producentów trwa już półtora roku i ogranicza zyski generowane przez polskie firmy. Upadłości krajowych przedsiębiorstw w kolejnych miesiącach będą wypadkową dostosowywania się firm do bieżącego popytu rynkowego oraz ekspansji w obliczu działań konkurencji.

Komentuje Marcin Siwa, dyrektor oceny ryzyka w Coface

Produkcja

Przetwórstwo przemysłowe najgorszy okres dekoniunktury ma już za sobą. Stabilizuje się popyt zarówno na artykuły konsumpcyjne jak i dobra inwestycyjne. Widoczne uspokojenie na rynku budowlanym ma istotny wpływ na poprawę sytuacji płynnościowej zarówno wśród producentów mebli jak i w branży stalowej. Rosnąca dynamika wzrostu PKB w Unii Europejskiej również pomaga naszemu eksportowi, który w wielu branżach ma bardzo istotny wpływ na kondycję finansową przedsiębiorstw. W przetwórstwie spożywczym nie widać jeszcze wielkich zmian, jeśli chodzi o liczbę upadłości, ale należy się spodziewać poprawy również w tym sektorze. Poprawa nastrojów konsumenckich będzie w sposób bezpośredni wpływała na wyniki tych firm. Sytuacja w branży uzależniona jest także od rozwoju zdarzeń na Ukrainie. Szybkie zakończenie konfliktu może zwiększyć możliwości eksportowe producentów żywności.

Zauważalna jest stabilizacja w produkcji i przetwórstwie metali. Zapowiadane istotne zmiany cen stali nie stały się faktem, ceny raczej oscylują wciąż na stosunkowo niskich poziomach, co wynika z wciąż słabego popytu. Popyt ten jednak jest w miarę stały, co wpływa na możliwość planowania wykorzystania mocy produkcyjnych oraz dostosowania kosztów do spodziewanych przychodów. Dzięki temu obserwujemy istotny spadek ilości upadłości w tej branży. Firmy zaczynają inwestować w maszyny, chcąc poprawić swoją konkurencyjność i wyróżnić się na rynku.

Handel

Na rynku hurtowym widać, iż branża coraz lepiej daje sobie radę w obecnym otoczeniu gospodarczym. Sektor hurtowy przechodzi nadal proces konsolidacji, który zapewne spowoduje, iż jeszcze wiele podmiotów zniknie z rynku. Póki co jednak wiele firm dostosowało poziom kosztów do możliwości przychodowych i znacząco poprawiło płynność. Konkurencja w branży jest duża, marże są niskie, kontrola kosztów ma więc znaczenie zasadnicze.

Rynek detaliczny ma się nieco gorzej, co wynika przede wszystkim z bardzo dużej konkurencji ze strony wielkich sieci. Niezależne sklepy, czy małe sieci są pod ogromną presją płynnościową. Trudno jest im zakupić towar na dobrych warunkach, w związku z tym nie mogą skutecznie konkurować z dużymi sieciami detalicznymi, które dodatkowo wydają bardzo duże sumy na promocję i reklamę.

Budownictwo

Sytuacja w branży budowlanej stabilizuje się. Popyt nie jest jeszcze duży, ale nie ma wahań, co umożliwia bardziej skuteczne planowanie działań kosztowych oraz projektowanie przychodów. Ceny materiałów budowlanych również są dość stabilne, nie ma więc zbyt dużej presji kosztowej. Branża czeka na nowe inwestycje infrastrukturalne, a na razie te podmioty, które przetrwały mają dostosowaną do obecnych potrzeb rynkowych skalę działalności i koszty. Spodziewamy się, że sytuacja w branży będzie się poprawiać, choć należy pamiętać, że sektor budowlany historycznie zawsze był obciążony bardzo dużym ryzykiem upadłości.

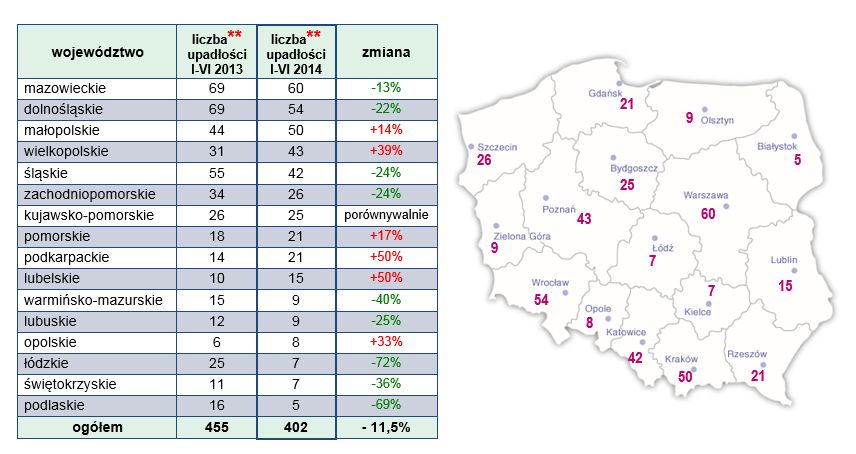

Utrzymuje się spadek upadłości w województwie mazowieckim, już w 2013 roku zbankrutowało tu o 12 proc. mniej firm niż rok wcześniej, a w ostatnich sześciu miesiącach tego roku sytuacja ulegała dalszej poprawie.

fot. mat. prasowe

Upadłości według regionów

Utrzymuje się spadek upadłości w województwie mazowieckim, już w 2013 roku zbankrutowało tu o 12 proc. mniej firm niż rok wcześniej, a w ostatnich sześciu miesiącach tego roku sytuacja ulegała dalszej poprawie.

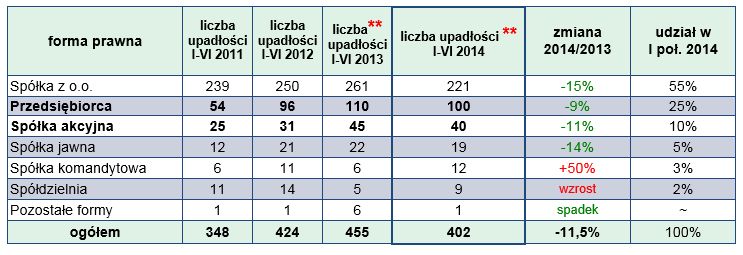

Analizując upadłości pod kątem form prawnych, zauważamy spadek liczby bankructw wszystkich form działalności z wyjątkiem spółek komandytowych i spółdzielni. Największą grupę stanowią – jak zawsze – spółki z ograniczoną odpowiedzialnością, chociaż ich udział spadł zdecydowanie do 55 proc. (65,7% w 2011). Pomimo tego, że w ostatnim półroczu spadła liczba upadłości przedsiębiorców, to ich udział w ogólnej liczbie bankructw systematycznie rośnie.

fot. mat. prasowe

Upadłości według form prawnych przedsiębiorstw

Analizując upadłości pod kątem form prawnych, zauważamy spadek liczby bankructw wszystkich form działalności z wyjątkiem spółek komandytowych i spółdzielni.

W 2011 stanowiły one 15,5%, a w ostatnich sześciu miesiącach już jedną czwartą wszystkich przypadków niewypłacalności. Podobnie wygląda sytuacja ze spółkami akcyjnymi. W kończącym się półroczu ich liczba spadła r/r, jednak ich udział w rośnie, w ostatnich sześciu miesiącach było to już 10%.

Przeczytaj także:

Efekt ceł dopiero przed nami? Liczba upadłości firm będzie rosnąć

Efekt ceł dopiero przed nami? Liczba upadłości firm będzie rosnąć

Efekt ceł dopiero przed nami? Liczba upadłości firm będzie rosnąć

Efekt ceł dopiero przed nami? Liczba upadłości firm będzie rosnąć

1 2

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

{kind=link}

{kind=link}