Rynek maszyn budowlanych w Polsce 2012-2014

2012-07-20 09:14

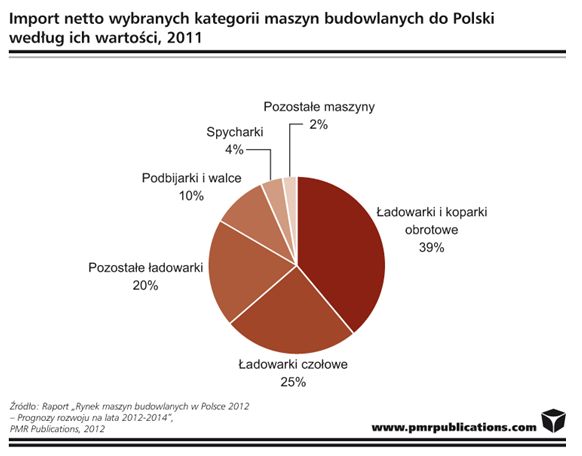

Import netto wybranych kategorii maszyn budowlanych do Polski © fot. mat. prasowe

Przeczytaj także: Polskie firmy budowlane 2012

Jak pokazuje opracowany firmę badawczą PMR raport zatytułowany „Rynek maszyn budowlanych w Polsce 2012 – Prognozy rozwoju na lata 2012-2014”, chłonność polskiego rynku maszyn w zaledwie 20% zaspokajana jest poprzez produkcję krajową. W związku z tym sektor budowlany w dużej mierze opierać się musi o urządzenia sprowadzane zza granicy.Analiza struktury importu netto maszyn budowlanych pokazuje, że głównym obszarem zainteresowań polskich budowlańców od lat pozostają urządzenia uniwersalne, których wykorzystanie możliwe jest przy wielu typach robót budowlanych. Niekwestionowanym liderem pozostają różnego rodzaju koparki i ładowarki, stanowiące od wielu lat solidny trzon floty i odpowiadające za ponad 80% wartości sprowadzanych rok-rocznie urządzeń. Dominują zwłaszcza urządzenia obrotowe, stanowiące w 2011 r. blisko 40% wartości importu.

fot. mat. prasowe

Import netto wybranych kategorii maszyn budowlanych do Polski

Analiza struktury importu netto maszyn budowlanych pokazuje, że głównym obszarem zainteresowań polskich budowlańców od lat pozostają urządzenia uniwersalne, których wykorzystanie możliwe jest przy wielu typach robót budowlanych

Na przestrzeni lat 2007-2011 miały miejsce istotne zmiany w zakresie podstawowych urządzeń mających zastosowanie w budownictwie drogowym i kolejowymi, które odnotowały wyraźny wzrost. Z dużym prawdopodobieństwem można jednak stwierdzić, że baza sprzętowa w zakresie urządzeń stricte drogowych w kolejnych latach będzie się zmniejszać. Duże obniżenie wydatków inwestycyjnych GDDKiA od 2013 r. spowoduje wstrzymanie inwestycji w kolejne jednostki sprzętowe i korektę struktury parków maszynowych. Dodatkowo, wiele firm zapowiada przeniesienie części swojego potencjału sprzętowego poza granice Polski w kierunku nakreślonym przez wzmożone plany inwestycyjne, np. na teren przygotowującej się do wielu przedsięwzięć sportowych Rosji.

Największe zmiany na przestrzeni ostatnich lat obserwować można było na rynku żurawi wieżowych. Podczas gdy w rewelacyjnym pod względem wartości sprzedanego sprzętu roku 2007 udział żurawi kształtował się na poziomie ok. 8%, w kolejnych latach miały miejsce znaczne spadki. Już w 2010 roku ich udział zmniejszył się czterokrotnie, a w 2011 roku odpowiadały one już tylko za pół procenta wartości sprowadzonych maszyn. Bezpośrednich przyczyn takiego stanu rzeczy upatrywać należy w dużych zmianach, jakie w tym czasie nastąpiły w segmencie budownictwa kubaturowego. Notowane od 2008 r. spowolnienie w budownictwie deweloperskim znacznie ograniczyło popyt na dodatkowe żurawie na rynku. Pomimo obecnego ożywienia w budownictwie deweloperskim, najbliższe lata także nie przyniosą gwałtownych zmian na rynku żurawi. W ocenie analityków PMR, rynek ten jest już na tyle nasycony, że obecna oferta jest wystarczająca w stosunku do potrzeb zgłaszanych przez firmy budowlane.

Jednakże w dłuższej perspektywie podmioty działające na rynku maszyn budowlanych w Polsce nie powinny mieć powodów do obaw, m.in. dzięki oczekiwanemu napływowi środków unijnych w latach 2014-2020, a także z uwagi na konieczność okresowego odnawiania parku maszynowego. Dodatkowo, przeprowadzona analiza sytuacji finansowej największych 35 firm zajmujących się produkcją, dystrybucją lub wynajmem sprzętu budowlanego wskazuje, że po gwałtownym spadku poziomu marż jaki miał miejsce w 2008 roku, od 2009 r. nieprzerwanie następuje powolna poprawa. Ostatnie dostępne dane wskazują, że średnia marża generowana przez segment oscylowała wokół 3% przy odsetku firm wykazujących straty wynoszącym 20% wobec 26% w 2008 r.

Branża budowlana: dobrze już było?

Branża budowlana: dobrze już było?

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

-

40 największych firm budowlanych w Polsce - 77 mld zł przychodów w 2023 roku

-

Branża budowlana w 2022 roku: jakie wyzwania?

-

Przychody 40 największych firm budowlanych w Polsce w 2022 roku to prawie 70 mld zł

-

Rynek budowlany w Polsce w 2022 r. wzrośnie o 2%

-

Największe firmy budowlane na świecie: dobry 2021 r. i co dalej?

-

Branża budowlana z mniejszym zapotrzebowaniem na pracowników?

-

Wojna w Ukrainie zagrożeniem dla rentowności firm budowlanych

-

Branża budowlana musi walczyć ze zmianami klimatu

-

Przychody 40 największych firm budowlanych w Polsce to 48 mld zł

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}