Rynek nieruchomości mieszkaniowych i komercyjnych 2010

2011-09-13 13:20

Cena mieszkania a przeciętna płaca w sektorze przedsiębiorstw © fot. mat. prasowe

Przeczytaj także: Rynek nieruchomości mieszkaniowych i komercyjnych II kw. 2017

Jak czytamy w raporcie, w 2010 r., w porównaniu z okresem boomu, obserwowano utrzymywanie się czynników ograniczających popyt na polskim rynku mieszkaniowym, w tym zmniejszanie się wolumenu zakupów mieszkaniowych, spadek dostępności kredytów5 dla przeciętnego konsumenta oraz nieco większą skalę (w porównaniu do 2009 r.) ich udzielania przez banki. Spadek dostępności kredytów mieszkaniowych ważonej strukturą walutową kwartalnego przyrostu kredytu nastąpił w wyniku istotnego zmniejszenia się udziału udzielanych w danym okresie kredytów denominowanych w walutach obcych z ok. 80% w 2009 r. do ok. 20% w 2010 r. (w tym istotne zmniejszenie udziału kredytów we franku szwajcarskim, przy niewielkim wzroście kredytów w euro).Nadal wysoka, choć malejąca cena mieszkań, większa dostępność czynników produkcji, w tym terenów budowlanych, a w konsekwencji wysoka opłacalność działalności deweloperskiej w sektorze budownictwa mieszkaniowego powodowały, pomimo znacznego ryzyka, że na rynku w dalszym ciągu pojawiali się nowi deweloperzy, a firmy już istniejące rozpoczynały nowe inwestycje, w celu wykorzystania posiadanych banków ziemi.

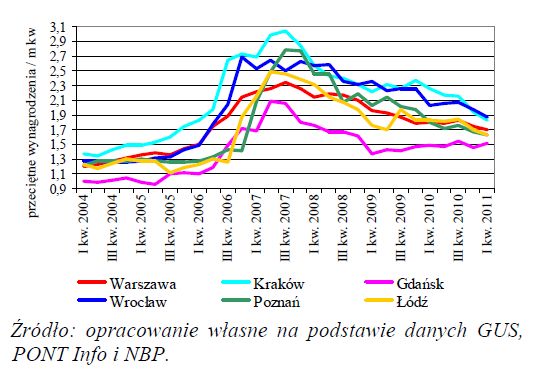

Powyższe zjawiska skłaniały deweloperów do weryfikowania swoich oczekiwań odnośnie możliwości sprzedaży mieszkań po wysokich cenach, natomiast rosnąca ponownie liczba niesprzedanych mieszkań skłaniała ich do obniżki cen. W konsekwencji ceny mieszkań w największych miastach stopniowo, choć niewiele, zmniejszały się, co szczególnie było widoczne w wielkościach realnych. Realne obniżki cen i w konsekwencji spadek napięć na największych rynkach wyraźnie widać, gdy zestawimy je ze wzrostem wynagrodzeń.

fot. mat. prasowe

Cena mieszkania a przeciętna płaca w sektorze przedsiębiorstw

Cena mieszkania a przeciętna płaca w sektorze przedsiębiorstw

Według raportu NBP, stabilizacja na rynkach finansowych w Polsce w 2010 r. wyrażająca się spadkiem stóp procentowych i premii za ryzyko względem wielkości z boomu, prowadziła do stopniowego wzrostu dostępności kredytowej mieszkania6, będącej miernikiem efektywnego popytu. Ponieważ dostępność ta nadal jest niższa niż przed boomem, stwarza to możliwość dalszego spadku cen przy bardziej elastycznej podaży.

W omawianym okresie odnotowano liberalizację bankowych ograniczeń ilościowych wprowadzonych w 2009 r. oraz wzrost akcji kredytowej, której ograniczeniami były: obniżona zdolność kredytowa konsumentów w porównaniu do poziomu z okresu boomu, niska płynność sektora i coraz bardziej powszechne oczekiwania gospodarstw domowych na dalsze obniżki cen mieszkań. Zanotowane obniżki marż nie wpłynęły istotnie na stopy zwrotu z kapitału w przypadku kredytów mieszkaniowych, zwłaszcza że w portfelach banków wyraźnie spadał udział kredytów mieszkaniowych o złej jakości. Należy jednak pamiętać, że przy niskich marżach stopy zwrotu są bardzo wrażliwe na zmiany jakości portfeli.

Na skutek nadal wysokich cen mieszkań w połączeniu z niskimi kosztami budowy oraz oczekiwaniami ich dalszego spadku projekty deweloperskie, zwłaszcza te planowane, generowały wysokie marże zysku i stopy zwrotu, kompensując wysokie ryzyko związane z tego typu działalnością. Zachęcało to nowe firmy deweloperskie do wchodzenia na rynek, co prowadziło do wzrostu podaży kontraktów na budowę mieszkań. Wzrost ten finansowany był, tak jak dotychczas, głównie przez kredyty indywidualne nabywców mieszkań.

Dochodzenie do stanu równowagi na rynku mieszkaniowym, które obserwowano w całym 2010 r. jest jednak procesem złożonym. Oczekuje się, że dalsze ograniczenia dotyczące kredytów, w tym denominowanych w walutach obcych, wynikające z rekomendacji KNF, w dłuższym okresie powinny poprawić bezpieczeństwo sektora bankowego.

Rynek nieruchomości mieszkaniowych IV kw. 2016

Rynek nieruchomości mieszkaniowych IV kw. 2016

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

-

Rynek nieruchomości mieszkaniowych i komercyjnych III kw. 2016

-

Rynek nieruchomości mieszkaniowych i komercyjnych II kw. 2016

-

Rynek nieruchomości mieszkaniowych i komercyjnych IV kw. 2015

-

Rynek nieruchomości mieszkaniowych i komercyjnych 2014

-

Czy kryzys na rynku nieruchomości komercyjnych uderzy w banki w Polsce?

-

Rynek nieruchomości komercyjnych w Polsce - prognozy 2024

-

Łódzki rynek nieruchomości na fali wznoszącej

-

Nieruchomości komercyjne w Europie Śr.-Wsch. 2015

-

Nieruchomości komercyjne w Europie Śr.-Wsch. 2014

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}