UKE a rynek telekomunikacyjny 2006-2011

2011-04-30 00:11

Przeczytaj także: Firmy a rynek telekomunikacyjny 2010

1.3. Dostęp do Internetu

Jak informuje UKE, w 2005 r. łączna liczba wszystkich dostępów (przewodowych i bezprzewodowych, wąsko i szerokopasmowych) wyniosła niecałe 2 mln linii. Usługi dostępu do sieci były świadczone głównie za pomocą technologii: xDSL, dial-up, modemów TVK oraz sieci LAN. Dostęp wdzwaniany (dial-up) stanowił sposób na połączenie się z siecią dla co czwartego internauty.

Największy udział w liczbie wszystkich dostępów do Internetu w sektorze klientów indywidualnych stanowiły łącza o przepustowości powyżej 144 kbit/s (58%), 35% łącza o przepływności poniżej 144 kbit/s, zaś obsługiwane przez systemy komórkowe zaledwie 3% wszystkich dostępów do sieci Internet.

fot. mat. prasowe

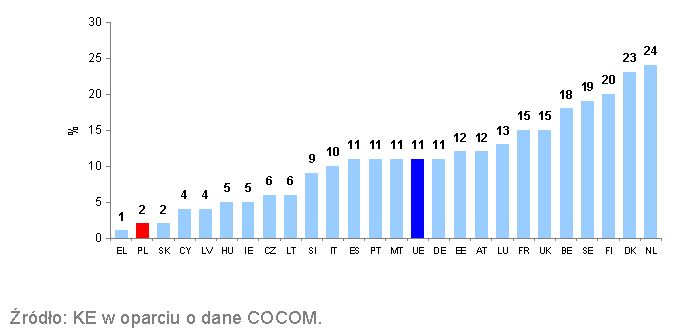

Wskaźnik penetracji rynku linii szerokopasmowych w UE, stan na 1 października 2005 r.

Wskaźnik penetracji rynku linii szerokopasmowych w UE, stan na 1 października 2005 r.

Średnia wartość penetracji linii szerokopasmowych dla UE wynosiła 11%; Polska ze wskaźnikiem 2% zajmowała przedostatnie miejsce.

Rynek usług dostępu szerokopasmowego zdominowany był przez siedmiu przedsiębiorców telekomunikacyjnych. Trzech z nich to operatorzy telefonii stacjonarnej, pozostali czterej to najwięksi w Polsce dostawcy telewizji kablowej. Największy udział w rynku pod względem liczby linii xDSL (63%) posiadała TP, która zanotowała również największe przychody ze sprzedaży usługi dostępu do Internetu (76% przychodów z całości rynku internetowego).

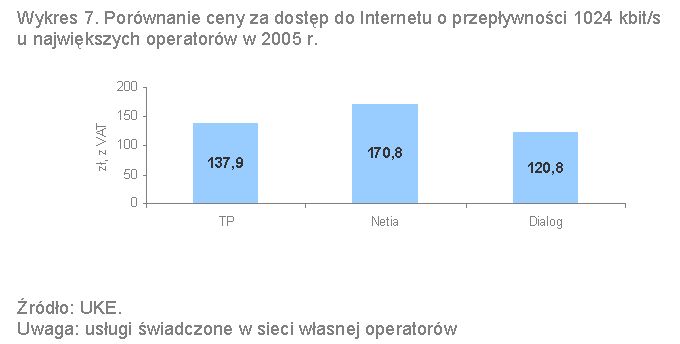

Za łącze o prędkości 1 Mbit/s użytkownik płacił TP w 2005 r. ok. 140 zł. Pod tym względem wysokość cen proponowanych przez operatorów alternatywnych nie stanowiła konkurencyjnej oferty dla użytkowników.

fot. mat. prasowe

Porównanie ceny za dostęp do Internetu o przepływności 1024 kbit/s u największych operatorów w 2005

Porównanie ceny za dostęp do Internetu o przepływności 1024 kbit/s u największych operatorów w 2005 r.

2. Działania Regulatora 2006 – 2011

Jak podaje UKE, sytuacja na rynku telekomunikacyjnym wymagała podjęcia przez Regulatora radykalnej interwencji. Długa lista zaniedbań dotyczyła przede wszystkim:

- opieszałości w liberalizacji sektora,

- blokowania konkurencji na rynku dostępu do abonamentu,

- decyzji ograniczających rozwój usług,

- barier dla rozpowszechnienia szerokopasmowego dostępu do Internetu,

- braku uruchomienia i doskonalenia usługi przenośności numerów,

-

zaniechań w obniżkach stawek interkonektowych za połączenia do sieci

ruchomych, - niewystarczającej liczby działań prokonsumenckich, w tym edukacyjnych.

W pierwszym etapie (lata 2006 - 2008) uwaga Prezesa UKE skupiła się na działaniach typowo interwencyjnych, których przykładem było wprowadzenie ofert ramowych oraz regulacji cen detalicznych. Podjęte działania miały służyć zapewnieniu atrakcyjnych ofert osobom podłączonym już do sieci telekomunikacyjnej, które wobec braku konkurencji zmuszone były korzystać z drogich, niesatysfakcjonujących jakościowo usług.

W latach 2009 - 2010 Prezes UKE stymulował rozwój rynku za pomocą bodźców proinwestycyjnych (Porozumienie TP-UKE, ustawa o wspieraniu rozwoju usług i sieci telekomunikacyjnych), przede wszystkim w celu zwiększenia penetracji infrastrukturalnej.

2.1. Telefonia stacjonarna – działania regulacyjne na rynku hurtowym i detalicznym

Abonament i połączenia

Według UKE, realne otwarcie na konkurencję rynku dostępu (abonamentu telefonicznego) nastąpiło dzięki wprowadzeniu usługi Hurtowego Dostępu do Sieci (tzw. WLR – Wholesale Line Rental) już w drugiej połowie 2006 r. Abonentom TP umożliwiono zmianę dotychczasowego operatora bez konieczności jednoczesnej zmiany dostawcy linii telefonicznej. Wdrożone rozwiązanie zaowocowało pojawieniem się konkurencyjnych ofert operatorów alternatywnych, dając tym samym abonentom możliwość wyboru.

W 2006 r. Regulator zdecydował się również na modyfikację Oferty Ramowej Połączenia Sieci (tzw. RIO), w szczególności poziomu stawek rozliczeniowych oraz opłat za dostęp do infrastruktury telekomunikacyjnej TP, których wysokość bezpośrednio przekładała się na ceny detaliczne. Płaska Stawka Interkonektowa, wprowadzona Ofertą Ramową TP, umożliwiła operatorom alternatywnym obniżenie cen za usługi połączeń dla klientów końcowych.

Gospodarstwa domowe a rynek telekomunikacyjny 2011

Gospodarstwa domowe a rynek telekomunikacyjny 2011

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

-

Firmy a rynek telekomunikacyjny 2011

-

Firmy a rynek telekomunikacyjny 2009

-

Gospodarstwa domowe a rynek telekomunikacyjny 2009

-

Firmy a rynek telekomunikacyjny 2008

-

Gospodarstwa domowe a rynek telekomunikacyjny 2010

-

Rynek telekomunikacyjny a interesy konsumentów

-

Klienci a rynek telekomunikacyjny 2008

-

Telekomunikacja: usługi wiązane coraz tańsze

-

Substytucja usług głosowych w Polsce i UE

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}