Polacy a oszczędzanie na emeryturę

2010-09-28 09:20

Przeczytaj także: Oszczędzanie na emeryturę według Polaków

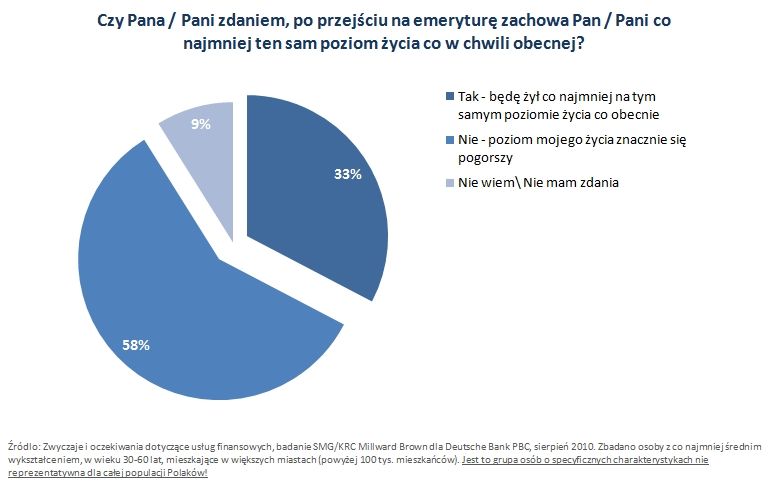

Wykształceni, pracujący mieszkańcy dużych miast będą mogli liczyć na emeryturę w wysokości jednej trzeciej obecnych zarobków. ZUS nie zapewni dostatniej starości – alarmują eksperci. Dlaczego Polacy nic z tym nie robią?Pesymiści, realiści czy optymiści?

fot. mat. prasowe

fot. mat. prasowe

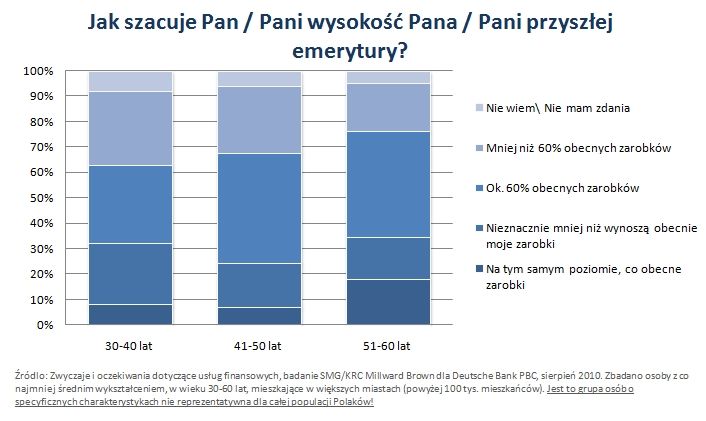

Szacunkowa wysokość przyszłej emerytury

Szacunkowa wysokość przyszłej emerytury

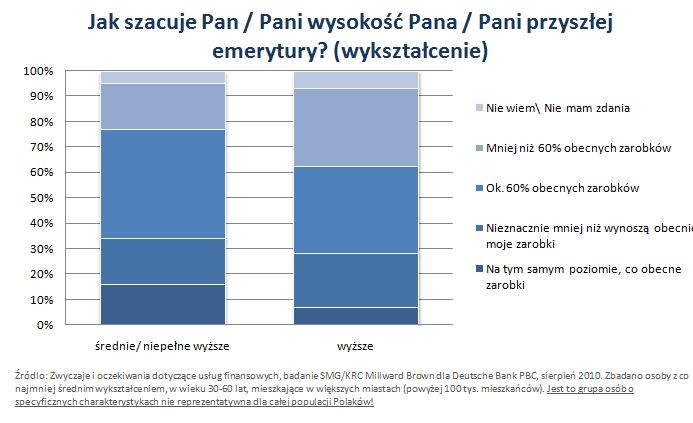

Rzeczywiście, świadomość niższego standardu życia na emeryturze rośnie wraz z poziomem edukacji ankietowanych. Aż dwie trzecie mieszkańców dużych miast z wykształceniem wyższym spodziewa się, że ich przyszła emerytura wyniesie nie więcej niż 60 proc. obecnych zarobków.

Ankietowani z wykształceniem średnim lub niepełnym wyższym są bardziej optymistyczni. Jedna trzecia z nich spodziewa się, że ich przyszła emerytura wyniesie tyle, co obecne zarobki lub nieznacznie mniej.

")

fot. mat. prasowe

Szacunkowa wysokość przyszłej emerytury (wg wykształcenia)

Szacunkowa wysokość przyszłej emerytury (wg wykształcenia)

Emerytalny defetyzm Polaków

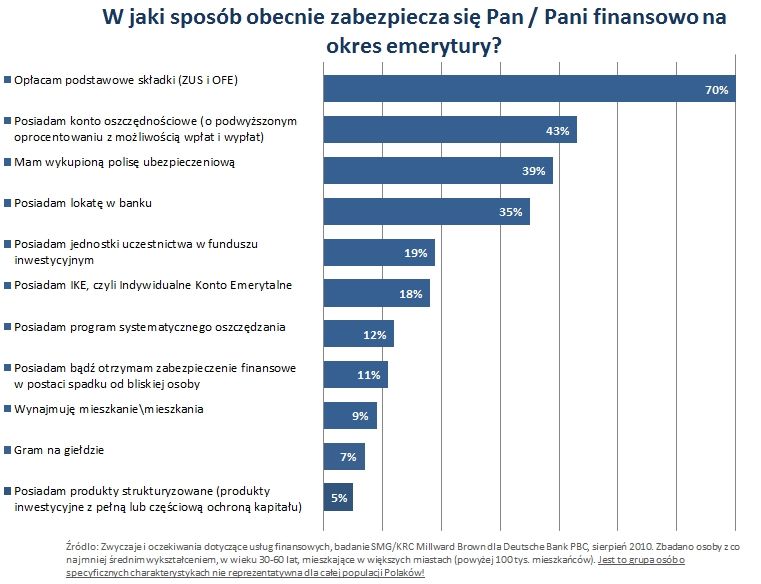

Mimo braku złudzeń, co do wysokości przyszłej emerytury, Polacy pozostają bierni. Aż 70 proc. ankietowanych zabezpieczając się na przyszłość ogranicza się w zasadzie do podstawowych składek ZUS i OFE – wynika z raportu SMG/KRC dla DB PBC.

fot. mat. prasowe

Sposoby zabezpieczania się na emeryturę

Sposoby zabezpieczania się na emeryturę

Jak zauważa przyczyn jest kilka. Po pierwsze, Polacy od dawna żyją dniem bieżącym, nie myślą o odległej przyszłości. Wolą wydawać pieniądze (na zaspokojenie bieżących potrzeb), albo jeśli już inwestować, to raczej z myślą o szybkim zysku.

Po drugie, części z ankietowanych zwyczajnie nie stać na dodatkowe oszczędności emerytalne. Bieżące wydatki, raty kredytu mieszkaniowego pochłaniają prawie wszystkie nadwyżki. „To prozaiczna przyczyna, ale prawdopodobnie najczęstsza”, mówi Jakubowski.

Po trzecie, nasz rynek finansowy jest wciąż niedojrzały. Z badań wynika, że bardziej zaawansowane produkty, takie jak kredyty hipoteczne, są w Polsce nawet dziesięciokrotnie mniej popularne niż na Zachodzie.

Nie bez winy jest też ustawodawstwo. Zdaniem ekspertów, Polakom brakuje odpowiedniej zachęty do inwestowania w dobrowolnym, tzw. III filarze. „Mamy tylko jedno rozwiązanie w postaci nieco „kulawego” IKE, które moim zdaniem nie zachęca do oszczędzania, bo ulga podatkowa jest zbyt odległa w czasie. Jak może zachęcać ulga, z której skorzystam za 30 lat?”, pyta Kazalski. Jego zdaniem dobrym rozwiązaniem byłaby możliwość odliczenia oszczędności emerytalnych od rocznego podatku – wtedy korzyść byłaby widoczna natychmiast.

Wizja starzejącego się społeczeństwa, w którym emeryci żyją od pierwszego do pierwszego może być niepokojąca. Pozostaje mieć nadzieję, że narastająca świadomość niskiej przyszłej emerytury wypłacanej jedynie z obowiązkowych składek w końcu przełoży się na konkretne działania. Jeszcze kilka lat temu w podobnym badaniu prawie 80 proc. ankietowanych deklarowało, że na emeryturę oszczędzają tylko w ZUS i OFE.

Reforma emerytalna zmienia podejście do oszczędzania

Reforma emerytalna zmienia podejście do oszczędzania

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

-

Oszczędzanie na emeryturę nieodzowne

-

Produkty emerytalne nie budzą zaufania Polaków

-

Oszczędzanie na emeryturę coraz modniejsze

-

Oszczędzanie na emeryturę a modne gadżety

-

Oszczędzanie na emeryturę: 1 mln złotych w zasięgu emeryta?

-

Polacy nieprzygotowani do emerytury

-

Oszczędzanie na emeryturę – jak gromadzić, żeby zgromadzić?

-

Oszczędzanie na emeryturę: jak pokonać własną niechęć?

-

Emerytura bliżej niż myślisz?

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

{kind=link}

{kind=link}

{kind=link}

{kind=link}