Faktoring? Tak, ale w połączeniu z windykacją

2019-08-16 00:36

Faktoring? Tak, ale w połączeniu z windykacją © Coloures-Pic - Fotolia.com

Przeczytaj także: Faktoring wykosi konkurencję?

Utrzymanie płynności finansowej ma miejsce wówczas, gdy wpływające na bieżąco środki finansowe są w stanie pokryć wszystkie bieżące wydatki przedsiębiorstwa, w tym również jego zobowiązania finansowe. Utrata płynności stanowi zatem pierwszy z symptomów niewypłacalności firmy, czego następstwem może być upadłość.Małe firmy najbardziej narażone

Z ostatniej odsłony spólnego raportu Krajowego Rejestru Długów BIG SA i Konferencji Przedsiębiorstw Finansowych „Portfel należności polskich przedsiębiorstw” wynika, że kłopoty z egzekwowaniem należności od kontrahentów na własnej skórze odczuwa już 88% firm. Problem w największym stopniu dotyczy tych przedsiębiorców, którzy swoje produkty i usługi sprzedają z odroczonymi terminami płatności. Ich odbiorcy często bowiem odwlekają te terminy w nieskończoność, kredytując tym sposobem własną działalność. W efekcie polskie firmy na pieniądze czekają średnio 3 miesiące i 24 dni. Analizując okres przeterminowania z perspektywy wielkości przedsiębiorstw, najdłużej na otrzymanie płatności czekają firmy małe: przeciętnie 4 miesiące i 15 dni.

– Obserwujemy, że w relacjach asymetrycznych, w których firma z sektora MŚP świadczy jakąś usługę lub dostarcza towar większemu podmiotowi, duże firmy często wykorzystują dominującą pozycję względem swoich dostawców i nie respektują ustalonych terminów płatności. Przez to ci najmniejsi są najbardziej narażeni na zatory płatnicze i ryzyko bankructwa. Teraz także postanowiliśmy sprawdzić, czy przedsiębiorcy są świadomi zagrożeń, jakie niosą ze sobą zatory płatnicze, i czy widzą potrzebę korzystania jeszcze z innych dostępnych na rynku narzędzi wspierających płynność finansową – mówi Dariusz Szkaradek, prezes Zarządu NFG.

Faktoring plus coś jeszcze

Jednym z najbardziej skutecznych narzędzi wspierających płynność finansową jest faktoring. W skrócie polega on na tym, że przedsiębiorca przekazuje firmie faktoringowej swoje faktury i wymienia je na gotówkę. Przekonuje się do niego coraz więcej firm. Według danych GUS, w 2018 roku z tej usługi skorzystało w Polsce 17 917 klientów – o 12,8% więcej niż w roku poprzednim. Ale w coraz większej liczbie firm narasta świadomość, że tylko kompleksowe, wielorakie, wzajemnie uzupełniające się działania przynoszą najlepsze efekty i dają największe poczucie bezpieczeństwa. W najnowszym badaniu „Percepcja faktoringu w MŚP” Instytut Keralla Research na zlecenie firmy faktoringowej NFG spytał polskich przedsiębiorców o to, z jakich usług wspierających płynność finansową, obok faktoringu, byliby skłonni skorzystać, by chronić i odzyskiwać swoje należności. Taką potrzebę korzystania z usług dodatkowych widzi większość respondentów.

fot. mat. prasowe

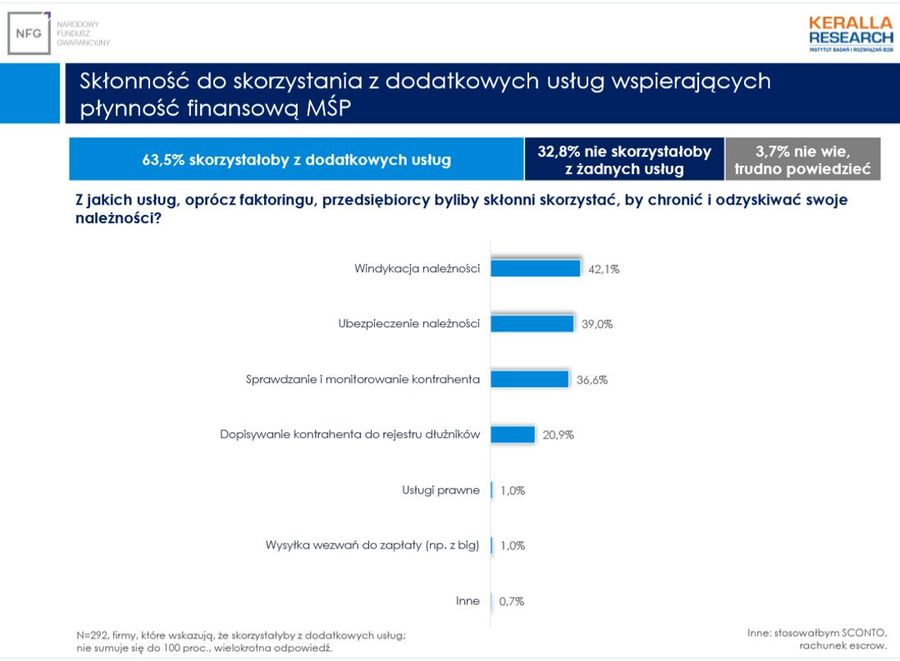

Skłonność do korzystania z dodatkowych usług wspierających płynność finansową MŚP

Zdaniem przedsiębiorców, najlepszą formą ochrony i odzyskania pieniędzy jest windykacja należności

– Jak pokazuje nasze badanie, potrzeba przedsiębiorców aby zapewnić sobie kompleksową ochronę przed zatorami jest dość duża. Ponad 63% firm wybrałaby dodatkowe usługi w tym zakresie. Zdaniem przedsiębiorców, najlepszą formą ochrony i odzyskania pieniędzy jest windykacja należności. Na tę usługę zdecydowałoby się 42,1 procent badanych. Na drugim miejscu przedsiębiorcy wskazywali ubezpieczenie należności. Sprawdzanie i monitorowanie kontrahenta znalazło się na trzecim miejscu, a dopisywanie kontrahenta do rejestru dłużników to wybór co piątego przedsiębiorcy – wyjaśnia Dariusz Szkaradek.

Windykacja, ubezpieczenie, sprawdzanie

Faktoring jest doskonałym narzędziem wspierającym płynność finansową, bo w przypadku wierzytelności niewymagalnych z odroczonym terminem płatności pozwala w szybki sposób zamienić faktury na gotówkę. Ale w przypadku starych należności, czyli wierzytelności wymagalnych, których firmy faktoringowe nie finansują, konieczna jest pomoc profesjonalistów. Dlatego 42,1% przedsiębiorców zgodnie przyznaje, że wybrałoby windykację jako dodatkową usługę.

Drugi wybór przedsiębiorców to ubezpieczenie należności. Tę usługę wskazało 39% badanych. Istotnie ma ona wiele korzyści: w przypadku braku uregulowania należności przez kontrahenta, ubezpieczyciel często przejmuje na siebie ciężar windykacji należności, a odszkodowanie z tytułu braku płatności minimalizuje w pewnym stopniu stratę przedsiębiorcy.

Na kolejnych dwóch miejscach znalazły się usługi oferowane przez biura informacji gospodarczej, czyli: sprawdzanie i monitorowanie kontrahenta (36,6%) oraz dopisywanie kontrahenta do rejestru dłużników (20,9%). Polskie BIG-i, jak na przykład Krajowy Rejestr Długów, pełnią dwie role: prewencyjną i windykacyjną. Raporty o kondycji finansowej firm pozyskane z BIG-ów pozwalają przedsiębiorcom weryfikować kontrahentów i tym samym uniknąć współpracy z niesolidnym płatnikiem. Z kolei umieszczenie w bazie danych KRD informacji o dłużniku skutecznie motywuje go do spłaty zobowiązań, dzięki czemu przedsiębiorca szybciej otrzymuje należne mu pieniądze. Niesolidny kontrahent jest bowiem widoczny dla innych uczestników rynku i napotyka na szereg utrudnień w prowadzeniu działalności gospodarczej. Obecność na liście dłużników staje się uciążliwa, dlatego robi wszystko, by jak najszybciej zniknąć z rejestru.

– Charakterystyczne jest to, że większy odsetek przedsiębiorców myśli o ochronie swojej płynności finansowej, jak już ma problem z odzyskaniem pieniędzy, a nie wtedy kiedy zawiera umowę z kontrahentem. Co prawda różnica nie jest duża, bo 42% wskazuje na windykację jako na uzupełnienie faktoringu, a niecałe 37% na sprawdzenie w KRD, ale jest. To i tak olbrzymi postęp, bo jeszcze kilka lat temu sprawdzanie kontrahenta przed zawarciem z nim umowy było traktowane w małych firmach, jak nietakt – mówi Dariusz Szkaradek.

Jak pokazuje badanie NFG, wśród polskich przedsiębiorców istnieje świadomość zagrożenia zatorami płatniczymi i potrzeba dodatkowych usług wspierających płynność. Tylko od nich zależy, które instrumenty finansowe wybiorą.

Informacja o badaniu

Badanie ogólnopolskie „Percepcja faktoringu w MŚP” przeprowadzone przez Instytut Keralla Research na zlecenie firmy faktoringowej NFG, w II kwartale 2019 r., wśród mikro, małych i średnich firm, na próbie N=500. Technika: wywiady telefoniczne.

Płynność finansowa w czasie spowolnienia gospodarczego. Pomoże faktoring

Płynność finansowa w czasie spowolnienia gospodarczego. Pomoże faktoring

oprac. : eGospodarka.pl

Przeczytaj także

-

Finansowanie działalności gospodarczej - kredyt czy faktoring?

-

Mikroprzedsiębiorcy: co 10 nie dostaje pieniędzy

-

Ustawa antyzatorowa odniosła połowiczny sukces

-

Jeśli nie skonto, to co? Finansowe alternatywy dla spedycji

-

Sektor MŚP w kolejce po faktoring

-

Zakaz cesji wierzytelności w świetle nowych przepisów

-

Wzrost cen uderza we wszystkie branże

-

Firmy faktoringowe czekają na blisko 300 mln zł

-

5 źródeł niepewności w biznesie

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (9)

-

-

AniaOK / 2019-08-26 14:28:58

A u nas premiuje się dłużnika, a ten pojawi się zawsze tam gdzie są pieniądze. Dłużnik ma ochronę, pomoc, wsparcie. Firma, którą topi swoim długiem już tej pomocy nie ma. Rok temu mieliśmy ten sam problem i tylko dzięki pomocy kancelarii prawnej (mec. Staniszewski) udało się nam wyjść na prostą. Niestety najczęściej dłużnicy bardzo dobrze znają swoje prawa i pięknie lawirują. Uczciwie pracujący przedsiębiorcy nie mają czasu na tak dogłębne studiowanie prawa - ktoś na musi w tym układzie pracować. [ odpowiedz ] [ cytuj ]

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}