Największe sieci handlowe obawiają się o przyszłość

2019-03-25 12:24

Największe sieci handlowe wciąż notują wzrosty © nattanan - Fotolia.com

Przeczytaj także: Największe sieci handlowe na świecie 2018

Przed nami 22. już edycja raportu „Global Powers of Retailing 2019”. Jego autorzy przekonują, że miniony rok obrotowy okazał się dla detalistów udany - stopa wzrostu przychodów największych firm sięgnęła 5,7 proc. (4,1 proc. rok wcześniej). Prognozy na nadchodzące miesiące są jednak nieco mniej optymistyczne. Na horyzoncie majaczy koniec hossy, a zmiany szykujące się w polityce monetarnej i fiskalnej wielu państw uprawdopodobniają osłabienie wzrostu gospodarczego.– W krótkim czasie zbiegło się parę pozytywnych trendów, które miały wpływ na taki wynik, tj. względnie silny, globalny wzrost gospodarczy, niska inflacja i koszty finansowania zewnętrznego, łagodna polityka pieniężna na głównych rynkach oraz rosnące ceny aktywów i ożywienie na raczej trudnych rynkach wschodzących – mówi Michał Pieprzny, Lider zespołu ds. sektora dóbr konsumenckich, Partner w Deloitte.

Aby znaleźć się na liście 250 największych sieci handlowych należało osiągnąć przychody na poziomie minimum 3,7 mld dolarów, a więc nieco większe niż w poprzednim roku (3,6 mld dolarów). Zmiana ta była w części efektem zwiększonej aktywności w zakresie fuzji i przejęć, nowych otwarć sklepów (zarówno na rynkach lokalnych, jak globalnych) oraz wzrostu sprzedaży spowodowanego konkurencyjnością cen. Łącznie przychody ze sprzedaży detalicznej dla 250 największych firm wyniosły 4,53 biliona dolarów, co w przybliżeniu oznacza średnio 18,1 mld dolarów na firmę. Sieci z rankingu Deloitte zanotowały marżę zysku netto na poziomie 2,3 proc., zatem niższą niż przed rokiem (3,2 proc.). Zwrot z aktywów wyniósł 5 proc., tj. więcej niż 3,3 proc. odnotowane rok wcześniej.

fot. mat. prasowe

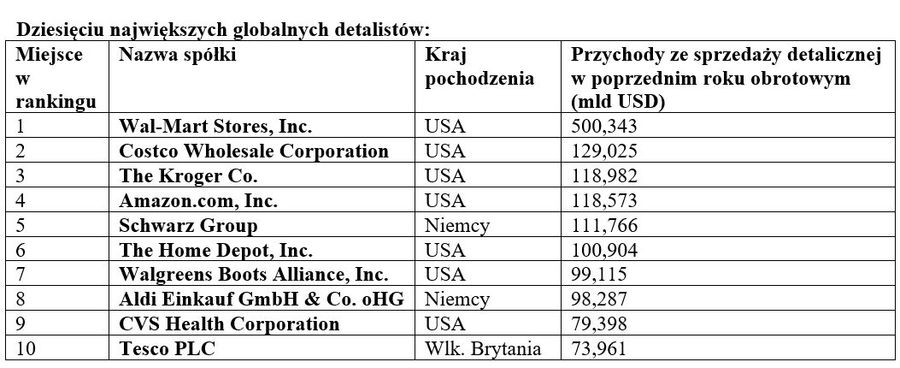

Dziesięciu największych globalnych detalistów

Na szczycie rankingu pozostaje Wal-Mart Stores, Inc.

Detaliści z listy Top 250 byli skupieni głównie na poprawie efektu skali, wydajności operacyjnej i generowaniu przychodów z kanałów e-commerce. Około dwóch trzecich firm z listy (164) działało poza krajem ojczystym – średnio w 10 krajach, w których wygenerowali 23,6 proc. swoich przychodów. Natomiast 10 największych detalistów na świecie prowadziło działalność średnio w 13 krajach.

Gospodarka wciska hamulec

Eksperci Deloitte zauważają w raporcie, że w 2018 roku nastąpił szereg zmian, które bezpośrednio uderzają w sektor handlu detalicznego. Wzrost gospodarczy spowolnił w Europie, Chinach i Japonii. Z kolei na głównych rynkach przyspieszyła za to inflacja i wzrosły koszty finansowania zewnętrznego, ponieważ rządy niektórych państw zmieniły swoją politykę monetarną i fiskalną. Spadły też globalne ceny akcji i towarów, a główne rynki wschodzące odnotowały znaczną deprecjację waluty.

– Wpływ na globalne zmiany miały decyzje rządu Stanów Zjednoczonych, który w celu zmniejszenia deficytu handlowego wycofał się z partnerstwa transpacyficznego i narzucił cła na import stali i aluminium z Unii Europejskiej, Kanady czy Meksyku oraz nałożył cła na import z Chin. Ponadto Stany Zjednoczone zagroziły nałożeniem ceł na cały import samochodów. Do końca 2018 roku opłaty nie obowiązywały wystarczająco długo, aby wpłynąć na wydatki, konsumenci jednak odczują to w niedalekiej przyszłości – mówi Anita Bielańska, Dyrektor w dziale konsultingu strategicznego Deloitte.

W Europie do spowolnienia przyczyniło się również połączenie wyższych cen energii, umocnienia euro i niepewności handlowej. Jest powszechna obawa, że globalny wzrost spowolni jeszcze bardziej w 2019 roku.

Na podium bez zmian

10 największych detalistów na świecie ma 31,6 proc. udziału w łącznych przychodach Top 250. To wzrost o 0,9 p.p. rok do roku. Trzej najlepsi sprzedawcy utrzymali swoje pozycje. Liderem, jak w poprzednich latach, jest Walmart. Jego przychody w minionym roku obrotowym wzrosły o 3 proc., to głównie za sprawą akwizycji w segmencie e-commerce. Pozycja lidera wydaje się być niezagrożona, bo największy konkurent Walmartu – Costco – choć poprawił wynik o 8,7 proc. w porównaniu z 2,2 proc. rok wcześniej, wciąż generuje czterokrotnie niższe przychody. Po połączeniu z Modern HC Holdings o 3,2 proc. wzrosły też przychody trzeciego na liście największych detalistów – Krogera. Dwie pozycje wyżej, na czwarte miejsce, wysunął się Amazon.

fot. mat. prasowe

Dziesięciu największych globalnych detalistów

Na szczycie rankingu pozostaje Wal-Mart Stores, Inc.

– Ikona e-handlu i największy dziś sprzedawca detaliczny online osiągnął najwyższy wzrost sprzedaży z pierwszej dziesiątki rankingu – 25,3 proc. Duży wpływ na taki wynik miał dynamiczny wzrost sprzedaży w Ameryce Północnej, dzięki wysiłkom Amazona w obniżaniu cen dla klientów oraz zwiększonej dostępności produktów – mówi Michał Pieprzny.

Miejsca ustąpił Amazonowi właściciel sieci dyskontów Lidl i supermarketów Kaufland – Grupa Schwarz, która spadła na piątą pozycję, pomimo wzrostu sprzedaży detalicznej o 7,4 proc. The Home Depot uplasował się na szóstym miejscu. Gigant z siedzibą w Atlancie, dołączył do detalistów, których sprzedaż przekracza 100 mld dolarów (100,9 mld w minionym roku obrotowym). Rok do roku sprzedaż The Home Depot wzrosła 6,8 proc.

O dwa miejsca spadła sieć drogerii i aptek Walgreens Boots i jest siódmym pod względem wielkości detalistą na świecie. W pierwszej dziesiątce znaleźli się także Aldi, CVS Health Corporation i – po raz pierwszy w czołówce – Tesco. Brytyjski gigant handlowy odnotował wzrost przychodów o 2,8 proc. rok do roku. Powoli do góry pnie się także Jeronimo Martins. W tym roku właściciel sieci sklepów Biedronka znalazł się na 55. miejscu (rok wcześniej było to 56. miejsce).

– Zaobserwowaliśmy, że pierwsza dziesiątka rosła szybciej niż wszystkie 250 firm. To odpowiednio 6,1 i 5,7 proc. Wpływ na to miał głównie duży wzrost przychodów Costco czy Amazona. Jednak marża zysku netto dla pierwszej dziesiątki była niższa niż dla Top 250. Gorzej też wypadła rok do roku. Jest to w dużej mierze spowodowane tym, że ośmiu z dziesięciu największych sprzedawców detalicznych działa w sektorze towarów konsumpcyjnych o niskich marżach – mówi Anita Bielańska.

Najwięcej z 250 najlepszych sprzedawców ma swoją główną siedzibę w Europie – 87. Ich udział w przychodach Top 250 wyniósł 33,8 proc.

Sektor turystyczny i rekreacyjny wyprzedził inne sektory produktowe, osiągając 10,1 proc. wzrost sprzedaży detalicznej oraz wzrost przychodów o 6,8 proc. Sektor odzieży i dodatków odnotował drugi największy wzrost sprzedaży detalicznej o 7,1 proc. To znacznie więcej niż rok wcześniej – 4,4 proc. Kluczowy w rankingu jest natomiast sektor dóbr konsumpcyjnych (FMCG), do którego należy ponad połowa firm na liście Deloitte. Razem wygenerowały 66,2 proc. przychodów Top 250.

Polski rynek się konsoliduje

Zakaz handlu w niedzielę wpłynął na zmiany na polskim rynku handlowym, poprzez wzrost znaczenia e-commerce oraz sprzedaży na stacjach paliw. Lider na polskim rynku Jeronimo Martins, który regularnie zwiększa w nim udział i którego przychody w minionym roku obrotowym wyniosły 50 mld zł, dostosował się do zakazu, otwierając sklepy w okolicach dworców. Na drugim miejscu znajduje się Grupa Schwarz, w skład której wchodzące Lidl i Kaufland mają bardzo mocną pozycję na polskim rynku. W pierwszej piątce znajduje się także największa polska platforma transakcyjna online Allegro.pl.

– 30 proc. towarów spożywczych Polacy kupują w dyskontach, najczęściej w Biedronce i Lidlu, ale popularność zyskują też sklepy typu convenience, które sprzedają aż 22 proc. towarów spożywczych. Mamy coraz mniej czasu dlatego także na zakupach chcemy go zaoszczędzić. Polacy wolą zakupy szybkie i w sklepach, które mają po sąsiedzku. Dlatego też w ciągu ostatnich pięciu lat aż o 3,3 punkty procentowe spadł udział rynkowy hipermarketów – mówi Michał Pieprzny.

Eksperci Deloitte zauważają, że w Polsce maleje udział handlu tradycyjnego. W minionym roku jedynie 18 proc. artykułów spożywczych zostało kupionych w tradycyjnych sklepach.

Ostatnie lata to również bankructwa sieci Bomi, Marcpol i Alma oraz konsolidacja rynku przez największych graczy, takich jak przejęcie Piotra i Pawła przez Jeronimo Martins czy sieci mniejszych sklepów takich jak Lewiatan oraz Mila przez Eurocash.

– Fuzje i przejęcia to dla wielu firm atrakcyjna strategia wzrostu i budowy skali, które pomagają w negocjacjach z dostawcami. W przyszłości polski rynek może czekać dalsza konsolidacja. Udział w sprzedaży 7 największych sieci wynosił w minionym roku 63 proc. Dla porównania w Niemczech udziały te wynoszą 76 proc. – mówi Anita Bielańska.

Sprzedaż detaliczna: ile zarobiły największe sieci handlowe?

Sprzedaż detaliczna: ile zarobiły największe sieci handlowe?

oprac. : eGospodarka.pl

Przeczytaj także

-

E-commerce motorem wzrostu największych sieci detalicznych

-

Największe sieci handlowe walczą o wyniki

-

Największe sieci handlowe rosną wolniej

-

Największe sieci handlowe na świecie 2014

-

Rynek detaliczny liczy na e-commerce

-

Smartfony wspomogą rynek detaliczny

-

Rynek detaliczny na świecie po kryzysie

-

Rynek detaliczny: kryzys uszczuplił zyski

-

Europa Środkowa: sieci handlowe 2008

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}