Wolny zawód: wysokie zarobki i niska emerytura

2018-10-23 12:57

Przeczytaj także: Wolne zawody z wyższą emeryturą?

Emerytura to dla wielu przedstawicieli wolnych zawodów ciągle dość odległa perspektywa, mimo to już dziś powinni się oni pochylić nad kwestią wysokości swoich przyszłych świadczeń. Wprawdzie całkiem pokaźna rzesza z nich, w tym m.in. lekarze, architekci czy prawnicy, nie może dziś narzekać na zarobki, to jednocześnie jest to grupa najbardziej narażona na nagłe obniżenie jakości życia po zakończeniu kariery zawodowej. Dlaczego?Praktyka pokazuje, że tego rodzaju profesjonaliści, pomimo sporych zarobków, poprzestają często na opłacaniu minimalnych składek. Ze statystyk prowadzonych przez ZUS wynika, że na konto emerytalne przedsiębiorcy wpływa miesięcznie 1 784 zł brutto. Żadna z grup zawodowych nie płaci mniej.

Profesjonaliści dają przykład

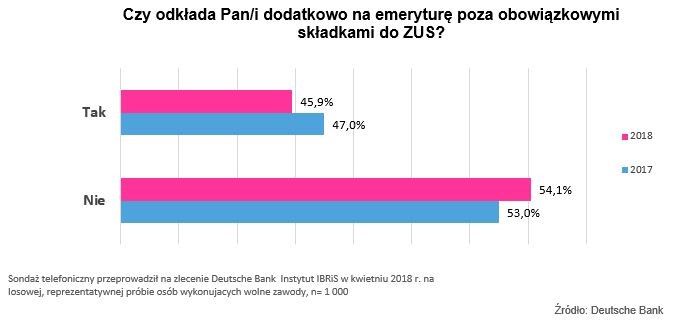

Z najnowszego badania Deutsche Bank wynika, że 46 proc. osób wykonujących wolny zawód w Polsce jest świadomych tego zagrożenia i deklaruje samodzielne oszczędzanie na emeryturę, dodatkowo, poza ZUS. Od ubiegłego roku odsetek ten praktycznie się nie zmienił.

fot. mat. prasowe

Oszczędzanie na emeryturę

Samodzielne oszczędzanie na emeryturę deklaruje 46 proc. badanych.

– To, co motywuje polskich specjalistów do pracy na własny rachunek to – obok niezależności – szansa na wyższe zarobki. I zwykle znacznej części udaje się ten cel osiągnąć. Jednak na emeryturze sytuacja się odwraca i to właśnie ta grupa zawodowa może najboleśniej odczuć skutki zakończenia aktywności zawodowej – przestrzega prof. Małgorzata Bombol ze Szkoły Głównej Handlowej, ekspert Deutsche Bank Polska. – Pozytywne jest to, że blisko połowa osób wykonujących wolny zawód nie chce wyłącznie polegać na państwowym systemie świadczeń, ale gromadzi też kapitał na przyszłość we własnym zakresie. Wśród ogółu Polaków odsetek oszczędzających samodzielnie na emeryturę jest znacznie niższy, bo wynosi jedynie 21 proc. – dodaje.

Młodzi nie myślą o emeryturze

Największa liczba profesjonalistów, którzy odkładają długoterminowo, jest wśród osób w średnim wieku. Robi to ponad połowa czterdziestolatków i pięćdziesięciolatków oraz aż 67 proc. tych, którzy znajdują się tuż przed przejściem na emeryturę.

fot. mat. prasowe

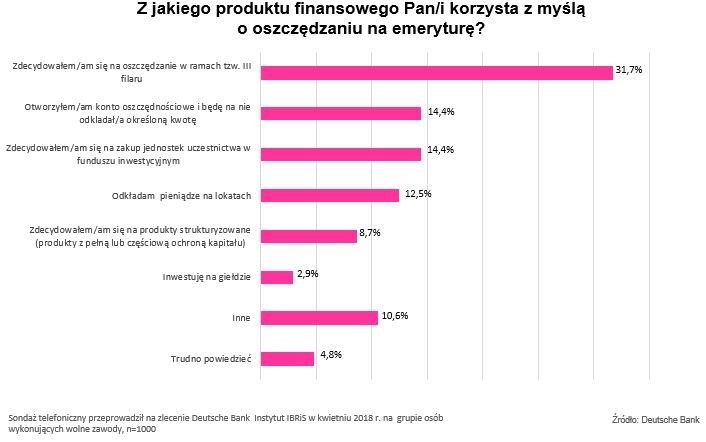

Oszczędzanie na emeryturę - produkty finansowe

Osoby wykonujące wolne zawody rzadziej decydują się na konta oszczędnościowe i lokaty.

– Badanie pokazało też zależności między skłonnością do oszczędzania na emeryturę a wysokością dochodów oraz formą zatrudnienia. Im wyższe zarobki osób wykonujących wolny zawód, tym większa świadomość finansowa dotycząca ich emerytalnych perspektyw – mówi Monika Szlosek, Dyrektor Bankowości Detalicznej i Inwestycyjnej, Deutsche Bank Polska.Wśród profesjonalistów o dochodzie do 4 tys. zł na emeryturę oszczędza 40 proc. Odsetek ten rośnie do 68 proc. w przypadku specjalistów, którzy zarabiają od 10 do 15 tys. zł. O zabezpieczeniu swojej przyszłości częściej też myślą osoby wykonujące wolny zawód w oparciu o umowy o dzieło i zlecenia oraz przede wszystkim specjaliści zatrudnieni na kontraktach.

Podobnie jak przed rokiem motywacja do oszczędzania poza systemem obowiązkowych składek wynika głównie z obawy przed otrzymywaniem niedostatecznie wysokiej emerytury. Zdaniem 64 proc. to właśnie niepokój związany z groszowym świadczeniem skłonił ich do podjęcia tego kroku. Co czwarty profesjonalista gromadzi kapitał na jesień życia, bo martwią go ostrzeżenia ekspertów i mediów. Znacznie rzadziej respondenci wskazywali na takie powody jak namowa i przykład bliskich czy korzystne parametry programu oszczędzania.

Oszczędzanie nie zawsze efektywne

Badanie Deutsche Bank pokazało też, w jaki sposób polscy profesjonaliści budują swój kapitał na emeryturę. Pod tym kątem preferencje osób wykonujących wolne zawody nieco się zmieniły. Najwięcej, bo co trzeci, korzysta z rozwiązań proponowanych w ramach III filaru. IKE i IKZE to od lat najpopularniejsza forma oszczędzania na jesień życia. W minionym roku zdecydowało się na nie 37 proc. polskich specjalistów.

– Zainteresowanie III filarem wynika z przywilejów podatkowych, jakie dają oszczędzającym. Decydując się na IKE, unikamy podatku od zysku kapitałowego, co przy perspektywie długoterminowego gromadzenia kapitału może dać znaczące oszczędności – mówi Monika Szlosek.

Patrząc na to, jak układały się deklaracje profesjonalistów w tej i poprzedniej edycji, widać, że osoby wykonujące wolne zawody rzadziej decydują się na konta oszczędnościowe i lokaty. W tym roku dodatkowe pieniądze na emeryturę odkładało na kontach oszczędnościowych 14 proc., a na lokatach prawie 13 proc.

– Należy pamiętać, że sposób oszczędzania powinien być dostosowany do celu. Konta oszczędnościowe i lokaty służą przede wszystkim do odkładania krótkoterminowego. W sytuacji budowania kapitału na dalszą przyszłość lepiej sprawdzą się bardziej złożone produkty, takie jak np. fundusze inwestycyjne. One w dobie niskich stóp procentowych są dobrą alternatywą do lokat, ponieważ dają szansę na wypracowanie konkurencyjnej stopy zwrotu – mówi Monika Szlosek. – W taki sposób swoją przyszłość zabezpiecza 14 proc. profesjonalistów. Co ciekawe, na fundusze inwestycyjne chętniej decydują się kobiety prowadzące własną działalność. Wybiera je już co piąta Polka wykonująca wolny zawód.

Z roku na rok rośnie skłonność Polaków do pracy na własny rachunek, dlatego warto, by młodzi przedsiębiorcy odpowiednio wcześnie byli świadomi, jak ważne jest zabezpieczenie swojej przyszłości na emeryturze, szczególnie kiedy prognozy są tak pesymistyczne, a tzw. stopa zastąpienia może nawet nie przekraczać 30 proc. ostatniej pensji. Jak wskazują eksperci, systematyczne oszczędzanie przez odpowiednio długi czas pozwala na zgromadzenie kapitału, który stanie się poduszką finansową chroniącą przed nagłym pogorszeniem jakości życia na emeryturze.

Uprawiasz wolny zawód? O emeryturę zadbaj sam

Uprawiasz wolny zawód? O emeryturę zadbaj sam

oprac. : eGospodarka.pl

Przeczytaj także

-

Wysokość emerytury. Czy opłaca nam się dłużej pracować?

-

Najlepsze systemy emerytalne na świecie: w Polsce gorzej niż w Urugwaju

-

2 grosze emerytury? To realia

-

Jak oszczędzić na emeryturę i płacić niższe podatki?

-

Emerytury, czyli pielęgnacja więzi i zaciskanie pasa?

-

Emerytura a działalność gospodarcza. Co powinni wiedzieć przedsiębiorcy?

-

Emerytura z ZUS i IKE to za mało

-

Emerytura nie wystarczy na przeżycie

-

Światowy Dzień Oszczędzania. Zadbaj o swoją emeryturę

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}