5,6 mln osób wytwarza połowę PKB Polski

2018-07-26 12:31

Przeczytaj także: Polska gospodarka: co zmieni Euro 2012?

Synteza:

- Tocząca się w Polsce dyskusja na temat dużego zróżnicowania płac oraz nierówności dochodowych skupia się na podziale wartości dodanej wytwarzanej w gospodarce między pracowników (płace), pracodawców (zyski) i państwo (podatki). Pomija to kluczowy problem dużego zróżnicowania produktywności w gospodarce. Tymczasem wysiłek wielu osób w Polsce pracujących w niewydajnych podmiotach jest nieefektywny, co przekłada się na ich niskie płace i mały wkład we wzrost gospodarczy.

- Dzięki zdecydowanym reformom rynkowym rozpoczętym w 1989 roku Polska stała się najszybciej rozwijającym się państwem naszego regionu. Rozwój prywatnej przedsiębiorczości, otwarcie się na świat, inwestycje zagraniczne i prywatyzacja państwowych przedsiębiorstw pozwoliły na szybkie podnoszenie wydajności pracy w prywatnych przedsiębiorstwach. W rezultacie krajowe i zagraniczne firmy zatrudniające 10 osób i więcej odpowiadały za co najmniej dwie trzecie wzrostu gospodarczego po 1995 roku.

- Pomimo sukcesu ostatnich 28 lat w Polsce obok nowoczesnych przedsiębiorstw konkurujących na międzynarodowych rynkach funkcjonuje znacznie więcej niż w państwach rozwiniętych małych podmiotów o bardzo niskiej produktywności. Szacujemy, że połowę polskiego PKB wytwarza co najwyżej 5,6 mln osób pracujących przede wszystkim w spółkach kapitałowych (czyli przedsiębiorstwach mających osobowość prawną).

- Utrzymywanie się dużych różnic produktywności w gospodarce w połączeniu z niską aktywnością zawodową negatywnie odróżnia Polskę od krajów Europy Zachodniej. Podczas gdy w Polsce połowę wartości dodanej wypracowuje bardzo ograniczona grupa, stanowiąca tylko 26% populacji w wieku 20-64 lata, to w krajach takich jak Niemcy, Holandia, Szwecja czy Dania wskaźnik ten waha się między 38% a 42%.

- W przypadku Polski, która stara się dogonić Zachód i dołączyć do najbogatszych krajów, błędem jest koncentrowanie debaty na „redystrybucji” naszej wciąż mniejszej niż na Zachodzie wartości dodanej. Zwiększanie obciążeń podatkowych i regulacyjnych wąskiej części pracujących w najbardziej wydajnych przedsiębiorstwach utrudni tylko rozwój tych firm, zamrażając obecną strukturę gospodarki. Zamiast dodatkowo obciążać tworzenie wysoko produktywnych miejsc pracy powinniśmy skupiać się na tym, jak zwiększyć ich dostępność dla osób pozostających w mało wydajnych częściach gospodarki, mieszkających w mniejszych miejscowościach bez dostępu do głębokich rynków pracy czy nieaktywnych zawodowo. Ich obecnie marnowana energia jest istotną rezerwą, której lepsze wykorzystanie może przyczynić się do szybszego wzrostu gospodarczego, jednocześnie zapewniając im wyższe płace.

Dyskusja o nierównościach dochodów pomija kluczowy w przypadku Polski problem bardzo dużych różnic w produktywności podmiotów działających w naszej gospodarce. Dochody gospodarstw domowych są efektem podziału wytworzonej w gospodarce wartości dodanej na płace pracowników, zyski pracodawców i podatki, z których państwo finansuje transfery. Przez ograniczenie do samej kwestii dochodów debata ogniskuje się wokół wysokości podatków i transferów oraz relacji między pracownikami a pracodawcami. W konsekwencji pomija się kluczowe dla Polski różnice w produktywności. Celem polityki publicznej powinno być więc nie wyrównywanie dochodów obywateli, lecz zwiększanie zatrudnienia w wysokowydajnych częściach gospodarki. W sekcji pierwszej pokazujemy, że w ciągu ostatnich 28 lat dzięki rozwojowi sektora przedsiębiorstw polska gospodarka należała do najszybciej rozwijających się państw UE, a wzrost ten był zasługą przede wszystkim relatywnie małej grupy osób pracujących w sektorze przedsiębiorstw. W sekcji drugiej pokazujemy, że pozostałe części gospodarki wytwarzają znacznie mniej niż przedsiębiorstwa, co w połączeniu z niską na tle krajów rozwiniętych stopą zatrudniania powoduje to, że relatywnie niewielka liczba pracowników wytwarza aż połowę wartości dodanej. W sekcji trzeciej pokazujemy, że w Polsce częściej niż w krajach rozwiniętych funkcjonują obok siebie w tych samych branżach podmioty o wysokiej i niskiej produktywności. Wśród źródeł problemu wymieniamy ograniczenia konkurencji, państwową kontrolę przedsiębiorstw, dopłaty do rolnictwa i górnictwa, a także regulacje wykorzystania gruntów, które hamują urbanizację.

1. Polski wzrost gospodarczy napędzały prywatne przedsiębiorstwa

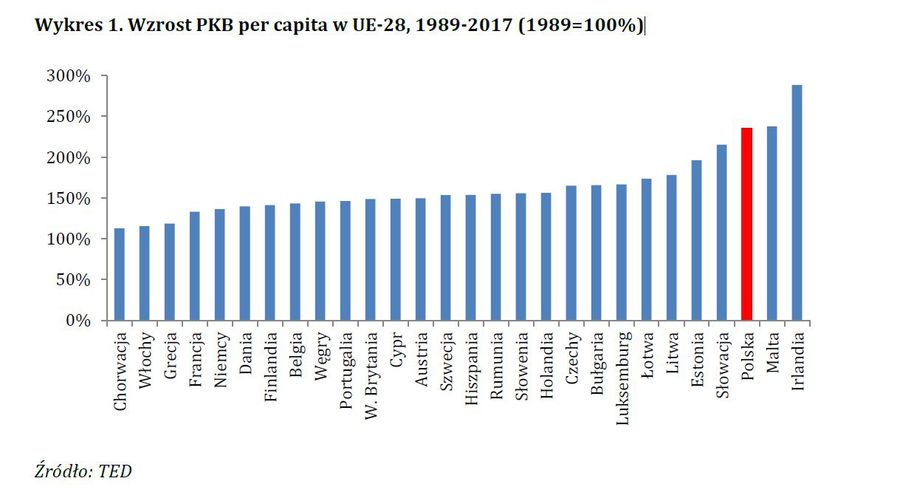

Polska w ciągu ostatnich 28 lat była najszybciej rosnącą gospodarką naszego regionu oraz jednym z najszybciej rosnących krajów UE. Jeszcze w 1989 roku według szacunków Conference Board PKB na mieszkańca Polski wynosiło tylko 34% poziomu niemieckiego, a Polska była najbiedniejszym spośród państw dzisiejszej UE. W ciągu 28 lat szybki wzrost gospodarczy pozwolił na zmniejszenie luki dochodowej w relacji do Niemiec (w 2017 roku PKB na mieszkańca Polski stanowiło już 59% ich poziomu) oraz wyprzedzenie szeregu krajów (Bułgarii, Chorwacji, Rumunii, Łotwy, Grecji, a według szacunków Komisji Europejskiej także Węgier). O skali awansu Polski jeszcze lepiej od porównania z Niemcami, będącymi unijnym liderem, może świadczyć zestawienie z Hiszpanią – w 1989 roku PKB na mieszkańca Polski było aż o 50% niższe od hiszpańskiego; w 2017 roku różnica ta spadła do 23%.

")

fot. mat. prasowe

Wzrost PKB per capita w UE-28, 1989-2017 (1989=100%)

Polska w ciągu ostatnich 28 lat była najszybciej rosnącą gospodarką naszego regionu.

Kluczowe znaczenie dla wzrostu PKB miała prywatyzacja gospodarki – niewydajne państwowe firmy były zastępowane przez firmy prywatne, zarówno krajowe, jak i zagraniczne1. Porównywalne dane o tworzeniu wartości dodanej są dostępne od 1995 roku – w ciągu ostatnich 20 lat wzrosła ona o 122%, z czego ponad 70 pkt. proc. przypada na wzrost wartości dodanej w sektorze przedsiębiorstw, który obejmuje podmioty mające osobowość prawną bez względu na zatrudnienie oraz podmioty niemające osobowości prawnej i osoby fizyczne zatrudniające powyżej 9 osób). Trzeba pamiętać, że wzrost wartości dodanej w sektorze publicznym (15 pkt. proc.), wprost wynika ze wzrostu przedsiębiorstw - wartość dodana w sektorze publicznym jest liczona na podstawie zarobków urzędników, a nie sprzedanych dóbr i usług. Administracja, publiczne szkoły czy służba zdrowia nie oferują swoich usług na rynku, co utrudnia ich wycenę, dlatego w rachunkach narodowych przyjmuje się, że wartość dodana tam wytworzona jest proporcjonalna do poniesionych kosztów. W sytuacji, gdy wzrost wartości dodanej w przemyśle i usługach rynkowych podnosił poziom cen w gospodarce, automatycznie rosły też płace w sektorze publicznym i w konsekwencji wartość dodana mu przypisywana.

Wartość dodana w sektorze przedsiębiorstw rosła przede wszystkim dzięki rosnącej wydajności pracy, a nie wzrostowi zatrudnienia. Poziom zatrudnienia w przedsiębiorstwach nie ulegał dużym zmianom, oscylując między 5,5 a 6 mln osób, podczas gdy wartość dodana tam wytwarzana rosła bardzo szybko, co pokazuje skalę przemian strukturalnych wewnątrz sektora i jego rosnącą innowacyjność. Było to możliwe dzięki prywatyzacji – niewydajne firmy państwowe były zastępowane przez bardziej efektywne firmy krajowe oraz firmy zagraniczne, czemu towarzyszył transfer technologii. I tak w sektorze przedsiębiorstw niefinansowych spadkowi wartości dodanej w podsektorze firm państwowych o 12 pkt. proc. towarzyszył jej wzrost o 51,6 pkt. proc. w krajowych firmach prywatnych oraz o 30 pkt. proc. w firmach zagranicznych. Spadek udziału firm państwowych miał kilka źródeł: część firm została zamknięta, inne zostały przeklasyfikowane do sektora prywatnego zarówno na skutek prywatyzacji (faktyczne objęcie kontroli nad spółkami przez prywatnych inwestorów), jak i pseudoprywatyzacji (kiedy pomimo sprzedania ponad 50% udziałów państwo zachowało kontrolę). Łączny wkład prywatnych przedsiębiorstw niefinansowych przekroczył więc 80 pkt. proc., a do tego jeszcze należy doliczyć prywatne przedsiębiorstwa finansowe (niestety w przypadku tego sektora GUS nie publikuje danych w podziale na prywatne i publiczne).

fot. mat. prasowe

Wkład poszczególnych sektorów we wzrost wartości dodanej w polskiej gospodarce, 1995-2015

Udziały poszczególnych podsektorów instytucjonalnych w wartości dodanej w 1995 i 2015 obliczono dla każdego roku na podstawie danych w cenach bieżących publikowanych przez GUS.

Wzrost wartości dodanej w pozostałych sektorach był znacznie bardziej ograniczony. Nie jest to zaskakujące, ponieważ to przedsiębiorstwa dzięki inwestycjom w szeroko rozumiany kapitał, korzyściom skali i daleko idącej specjalizacji są głównym źródłem współczesnego wzrostu gospodarczego. Oczywiście także poza sektorem przedsiębiorstw można wskazać bardzo wydajne podmioty (np. innowacyjne mikroprzedsiębiorstwa czy wysokiej klasy specjalistów pracujących jako niezależni eksperci). Jednak przeciętna wydajność poza sektorem przedsiębiorstw jest znacznie niższa. Interpretując zmiany wartości dodanej w sektorze gospodarstw domowych, należy pamiętać, że są one klasyfikowane według głównego źródła dochodów. I tak w przypadku gospodarstw rolniczych czy mikroprzedsiębiorstw nie cała wartość dodana tam wykazana jest wytwarzana odpowiednio w rolnictwie czy mikroprzedsiębiorstwach. To tłumaczy zresztą spadek wartości dodanej wytwarzanej w indywidualnych gospodarstwach rolnych – w 1995 roku gospodarstw domowych, dla których rolnictwo było głównym źródłem dochodów, było więcej. Wartość dodana przez nie wykazywana obejmowała jednak nie tylko dochody z rolnictwa, ale także m.in. pracę poza rolnictwem i czynsze imputowane (czyli wartość, jaką dla właściciela stanowi możliwość mieszkania we własnym mieszkaniu). Wraz ze zmianą klasyfikacji gospodarstw domowych (coraz mniej żyjących głównie z rolnictwa) te strumienie wartości dodanej zaczęły być wykazywane w innych podsektorach (mikroprzedsiębiorstw lub pozostałych gospodarstw domowych), do których zostali zakwalifikowani dawni rolnicy. Z tej samej przyczyny nie można traktować całego wzrostu wartości dodanej w sektorze mikroprzedsiębiorstw jako wynikającego z działalności firm. Ten agregat także obejmuje czynsze imputowane oraz inną działalność osób zakwalifikowanych do tego podsektora.

2. Pomimo szybkiego wzrostu gospodarczego, wciąż zbyt wiele osób pracuje w mało wydajnych podmiotach

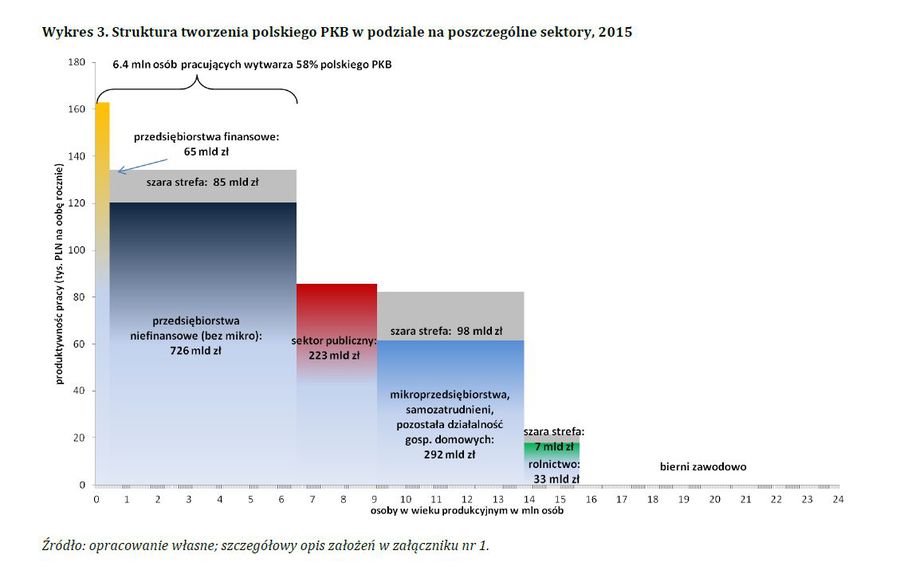

Łącząc dane z rachunków narodowych z publikacjami o zatrudnieniu GUS szacujemy, że tylko 6,4 mln osób pracujących w przedsiębiorstwach finansowych i niefinansowych w 2015 roku wytworzyło aż 58% polskiego PKB. Proporcja ta wynika z jednej strony z bardzo dużego udziału sektora przedsiębiorstw (w tworzeniu wartości dodanej, a z drugiej z ich małego udziału w łącznym zatrudnieniu. W naszych wyliczeniach zakładamy, że poszczególne osoby wytwarzają wartość dodaną przede wszystkim w swoim głównym miejscu pracy oraz pomijamy obsługę nieruchomości, ponieważ największa część wartości dodanej w niej wykazywana to tzw. czynsze imputowane. Utrudniałoby to bowiem przypisanie wartości dodanej do konkretnej osoby (czy raczej gospodarstwa domowego). Co więcej, sumowanie wartości dodanej generowanej przez osobę pracującą w firmie z wartością usług generowanych przez jej mieszkanie mogłoby też zaburzać obraz produkcji w gospodarce – osoba pracująca w wydajnej firmie, ale mieszkająca skromnie w tanim lokalu mogłaby w takim ujęciu być niewiele bardziej produktywna od osoby pracującej w niewydajnej firmie, ale mieszkającej w drogim mieszkaniu.

Strukturę tworzenia wartości dodanej w rozbiciu na poszczególne sektory instytucjonalne przedstawia wykres 3.

fot. mat. prasowe

Struktura tworzenia polskiego PKB w podziale na poszczególne sektory, 2015

Zaledwie 5,6 mln osób wytwarza połowę polskiego PKB.

Przyjmując, że produktywność podmiotów w ramach poszczególnych sektorów jest taka sama, można szacować, że zaledwie 5,6 mln osób pracujących w sektorze przedsiębiorstw finansowych oraz w sektorze przedsiębiorstw niefinansowych wytwarza połowę polskiego PKB. Ponieważ w rzeczywistości produktywność w ramach poszczególnych sektorów też jest zróżnicowana, to liczba osób potrzebnych do wytworzenia połowy polskiego PKB jest zapewne jeszcze mniejsza.

Polska gospodarka w opinii OECD

Polska gospodarka w opinii OECD

oprac. : eGospodarka.pl

Przeczytaj także

-

Wolniejszy wzrost gospodarczy w 2008?

-

Rozwój gospodarczy Polski: dogonimy Irlandię za 10 lat

-

Rok 2006 rekordowy dla polskich firm

-

Lewiatan: prognozy na 2007 rok

-

Rządowa wizja rozwoju kraju

-

Gospodarka europejska 2006

-

Bank Światowy podnosi prognozę PKB dla Polski do 3 proc. w 2024 r.

-

Polska gospodarka wchodzi w fazę ekspansji

-

Wzrost gospodarczy w Polsce: perspektywy są obiecujące

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}

{kind=link}