Czy zadłużenie Włoch to już problem całej Europy?

2018-07-13 09:53

Włochy są trzecią co do wielkości gospodarczą potęgą w strefie euro i ósmą w świecie. Problem w tym, że dług Włoch jest jeszcze większy niż PKB, a rentowność obligacji 10-letnich niemal podwoiła się w maju. W czerwcu trwa korekta wcześniejszego skoku.

Przeczytaj także: Równoległa waluta sprowadzi na Włochy śmieciowy rating

Spadek notowań włoskich obligacji to bez dwóch zdań reakcja inwestorów na powołanie eurosceptycznego rządu we Włoszech. Po marcowych wyborach na koalicję zdecydował się lewicowy Ruch Pięciu Gwiazd i prawicowa Liga. Koalicjantów dzieli wiele, łączy eurosceptycyzm, co oczywiście niepokoi inwestorów.Umowa koalicyjna, która wyciekła w maju do mediów przewidywała m.in. umorzenie obligacji Włoch skupionych przez Europejski Bank Centralny w ramach programu QE. Chodzi o bagatela 250 mld euro i już sam ten zapis miał prawo zaniepokoić posiadaczy włoskiego długu, ponieważ odmowa spłaty obligacji jest niczym innym niż przyznaniem się do niewypłacalności. Dodatkowo umowa koalicyjna proponowała obniżenie podatków (wprowadzenie stawki liniowej), wprowadzenie zasiłków dla najbiedniejszych oraz obniżenie wieku emerytalnego. Przewidywany łączny koszt zmian oszacowano na 85 mld EUR rocznie, co jest rachunkiem astronomicznym, stanowiącym niemal 5 proc. PKB kraju.

Nawet jeśli wyliczenia kosztów są mocno przesadzone, a wpływy niedoszacowane (część środków wróciłaby do kasy państwa w postaci podatków pośrednich), to w każdym wypadku powiększyłyby one deficyt budżetowy, który w 2017 r. wyniósł 2,3 proc. PKB. Może wydawać się, że to niewiele, ale trzeba brać poprawkę na umiarkowane tempo wzrostu włoskiej gospodarki (1,4 proc. w I kwartale tego roku), które nie pozwala na istotne obniżenie długu publicznego, który doszedł do 132 proc. PKB (utrzymuje się na tym poziomie od czterech lat) z nieznacznie poniżej 100 proc. w 2007 r., kiedy rozpoczynał się poprzedni kryzys.

Mówiąc inaczej – już obecnie sytuacja finansowa Włoch nie należy do komfortowych i w zasadzie nawet postulowane umorzenie (taka propozycja oficjalnie nigdzie nie padła) obligacji skupionych przez ECB nie tak znowu wiele by zmieniło (to nieco ponad 10 proc. zadłużenia Włoch).

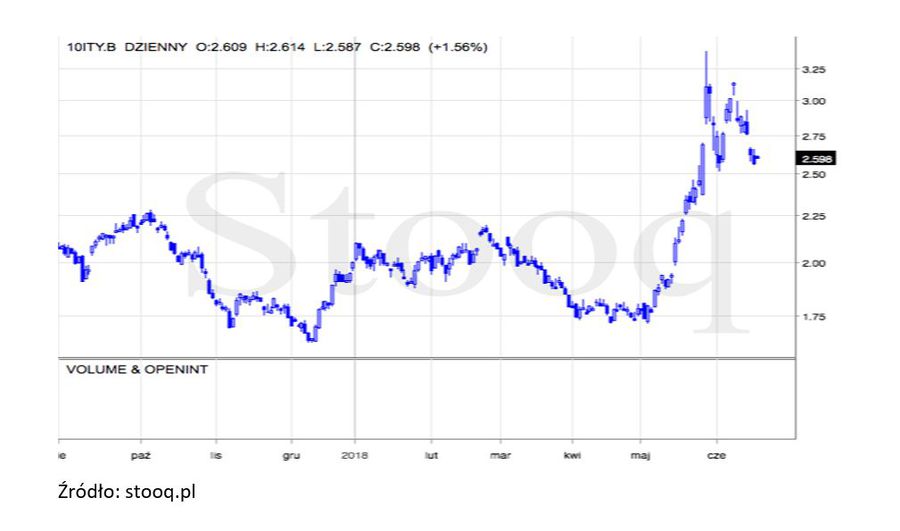

Reakcja inwestorów była więc przewidywalnie gwałtowna. Rentowność obligacji 10-letnich wzrosła z okolic 1,75 proc. na początku maja do prawie 3,4 proc. w końcówce tego samego miesiąca. Po zaprzysiężeniu rządu w czerwcu, rentowność wróciła w okolice 2,5 proc., co i tak jest najwyższą wartością (nie licząc ostatnich kilkunastu dni) od 2014 r.

Jednak sytuacja nie jest tak podbramkowa, jak mogłoby się wydawać. Po pierwsze skok rentowności odbył się jednak z niskiego poziomu. Wzrost z 1,75 proc. do 2,5 proc., to jednak nie to samo, co z 4 proc. na 7 proc. W dodatku poziomy 2,25 proc. zdarzało się osiągać i w ubiegłym roku. Po drugie, na przełomie lat 2011/2012 rentowność dziesięcioletnich obligacji włoskich sięgała 7 proc. (po wzroście z 4 proc. w rok), a dług publiczny Włoch sięgał wtedy 116,5 proc. PKB. Był więc nieco niższy niż obecnie. Po trzecie, obligacje wciąż skupuje ECB (w przypadku Włoch ok. 3,5 mld EUR miesięcznie), choć bank centralny zapowiedział już zamiar ograniczenia jego skali o połowę od października i wygaszenie od stycznia. Być może wtedy dopiero okaże się, jakie jest rzeczywiste nastawienie inwestorów międzynarodowych do włoskiego długu.

fot. mat. prasowe

Rentowność 10-letnich obligacji Włoch – skok w maju i korekta

Trzeba podkreślić, że skok rentowności odbył się z niskiego poziomu.

Po czwarte – i najważniejsze – każdy nowy rząd musi się rynków nauczyć. O ile w Turcji rząd zwala winę za osłabienie liry na antytureckie siły i spiski oraz podobną retorykę słychać z Wenezueli, o tyle nowy minister finansów włoskiego rządu szybko zapowiedział, że kraj pozostanie w strefie euro. Wywołało to entuzjazm inwestorów i właśnie zejście rentowności 10-letnich obligacji z powyżej 3 proc. do 2,5 proc. Premierem rządu został Carlo Cottarelli, ekonomista, który 25 lat przepracował w Międzynarodowym Funduszu Walutowym. To także buduje zaufanie rynków, choć ograniczone, ponieważ to nie on jest szefem partii koalicyjnych, które głosują nad ustawami.

Oczywiście nie należy też problemu bagatelizować. Dług publiczny Włoch jest zbyt duży i realizacja wyborczych deklaracji może sprawić, że stanie się on niemożliwy do udźwignięcia. A mówimy o gospodarce 10-krotnie większej od greckiej. Niemniej, wydaje się, że międzynarodowy kapitał wykorzystywał mechanizm QE głównie do zarabiania szybkich pieniędzy i dług Włoch w większym stopniu (niż w czasie poprzedniego kryzysu w strefie euro) znajduje się w portfelach krajowych instytucji. Czyni to z niego być może nieco mniej podatnym na wahania. Wiele będzie zależało od tego, jak faktycznie zmienią się rentowności obligacji skarbowych, gdy ECB przytnie, a potem zabierze kroplówkę w postaci luzowania ilościowego. Oczywiście wpływ na sytuację będzie miało również to, czy rząd będzie zmierzał do zwiększenia deficytu budżetowego. Kwestie polityki zagranicznej i innych punktów programowych nie są bynajmniej pomijalne, ale kluczowym czynnikiem jest właśnie stan kasy państwa.

Emil Szweda dla

Przeczytaj także:

Co zmienią wybory parlamentarne we Włoszech?

Co zmienią wybory parlamentarne we Włoszech?

Co zmienią wybory parlamentarne we Włoszech?

Co zmienią wybory parlamentarne we Włoszech?

oprac. : eGospodarka.pl

Przeczytaj także

-

Co gnębi Włochy?

-

3 czarne owce europejskiej gospodarki

-

Włochy biedniejsze niż Polska? Już za kilka lat!

-

Gospodarka Włoch znowu zaszaleje na kredyt

-

Włochy, czyli gospodarka na krawędzi

-

Gospodarka Włoch podupada przez emerytów?

-

]")

Polski sklep internetowy we Włoszech: jak się przygotować?

-

Chorujesz przez upały we Włoszech? Sprawdź, czy zapłacisz za leczenie

-

Jak się miewają włoskie firmy?

]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Oferta mieszkań na sprzedaż odbudowuje się [© BartekMagierowski - Fotolia.com]](https://s3.egospodarka.pl/grafika2/oferta-mieszkan/Oferta-mieszkan-na-sprzedaz-odbudowuje-sie-258715-50x33crop.jpg "Oferta mieszkań na sprzedaż odbudowuje się [© BartekMagierowski - Fotolia.com]") Oferta mieszkań na sprzedaż odbudowuje się

Oferta mieszkań na sprzedaż odbudowuje się

{kind=link}