Wakacje 2018: Turcja ciągle drożeje

2018-06-15 10:15

Przeczytaj także: Wakacje 2018: Turcja spada, Grecja odbija

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdowej.

Dynamika sprzedaży wycieczek powoli opada

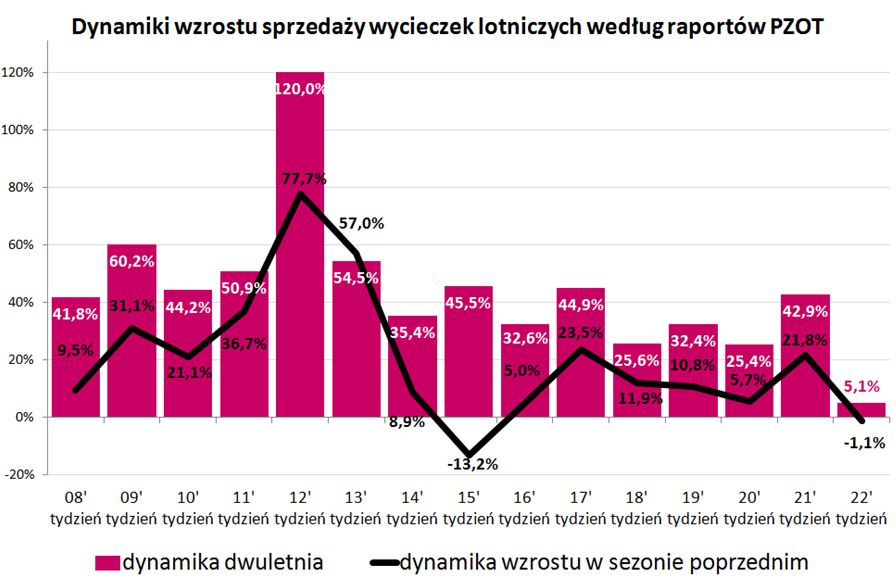

W mediach pojawiła się trzydziesta trzecia już odsłona raportu z systemu MerlinX (22/2018), poświęconego rezultatom sprzedaży wycieczek organizowanych w sezonie 2017/2018. Czego dowodzi? Tym razem mieliśmy do czynienia z delikatniejszym, bo zaledwie 3-procentowym wzrostem sprzedanych wycieczek względem poprzedniego tygodnia, co jednak i tak jest całkiem dobrym wynikiem zważywszy, że dotyczył od tygodnia przed długim weekendem. Na podkreślenie zasługuje również to, że był to również najlepszy rezultat od 13 tygodni. Jednocześnie jednak warto wspomnieć, że był to już 20 tydzień z rzędu, w którym sprzedaż znajdowała się poniżej rekordu z drugiego tygodnia stycznia tego roku. Tym razem wyniki dzieliło około 18 procent.

Znacząco wyższa baza odniesienia sprawiła, że sprzedaż w najważniejszym z punktu widzenia touroperatorów segmencie imprez lotniczych istotnie spadła, sięgając tylko +6,3 procent (przed tygodniem +17,3 procent). Dynamika dwuletnia wyniosła ++5,1 procent, podczas gdy tydzień wcześniej osiągnęła +42,9 procent, a przed dwoma tygodniami +25,4 procent. Tak słaby wynik w tym ujęciu został częściowo spowodowany ujemną dynamika sprzedaży z roku 2017, która wyniosła minus 1,1 procent. Nie zmienia jednak faktu, że dwuletnia dynamika wzrostu sprzedaży wycieczek pozostaje jednak nadal w łagodnym trendzie spadkowym.

fot. mat. prasowe

Dynamiki wzrostu sprzedaży wycieczek lotniczych wg raportów PZOT

Dynamika dwuletnia wyniosła +5,1 procent, podczas gdy tydzień wcześniej osiągnęła +42,9 procent.

Powoli słabnącą dynamikę raportowanej sprzedaży wycieczek powodować mogą takie przyczyny jak typowe dla tego okresu przejściowe osłabienie nastrojów konsumenckich, zbliżające się wydarzenia sportowe, które raczej nie sprzyjają popytowi na zagraniczne wycieczki, ale również nie uwzględnianie w statystykach imprez sprzedawanych przez biuro TUI Poland, w którym dynamika wzrostu ich liczby znacząco przekracza średnią dla reszty branży. Na tę ostatnią przyczynę mogą już wstępnie wskazywać dane z alternatywnych źródeł, które wskazują na wyższe przyrosty bieżącej liczby pasażerów czarterowych niż wynikające z raportów z systemu MerlinX.

Bardzo niskie ceny wycieczek z nieodległymi terminami wylotu

Znacznie bardziej niepokojące od jedynie umiarkowanie korzystnych wolumenów sprzedaży są jednakże bardzo niskie ceny dla wycieczek z bliskimi terminami wylotów, czyli de facto powrót zjawiska last minute. Silnie zniżkujące ceny imprez dla wylotów w maju i w czerwcu opisywaliśmy i pokazywaliśmy na wykresach w materiale przed czterema tygodniami. Zjawisko spadających cen nie tylko nie ustąpiło, ale uległo nawet (dla czerwca) pewnemu rozszerzeniu wyraźnie obejmując już kierunki dotychczas relatywnie dobrze opierające się dużym zniżkom jak Turcja, czy Egipt.

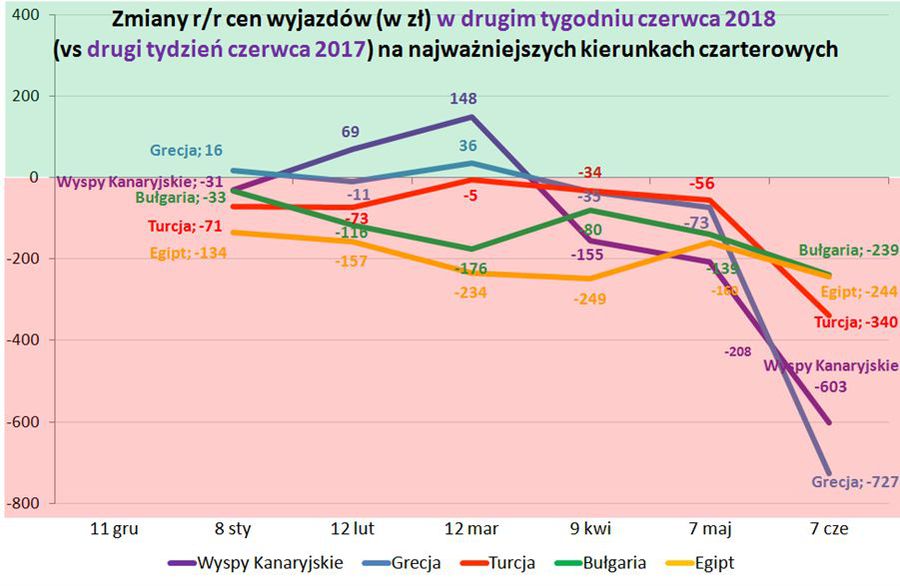

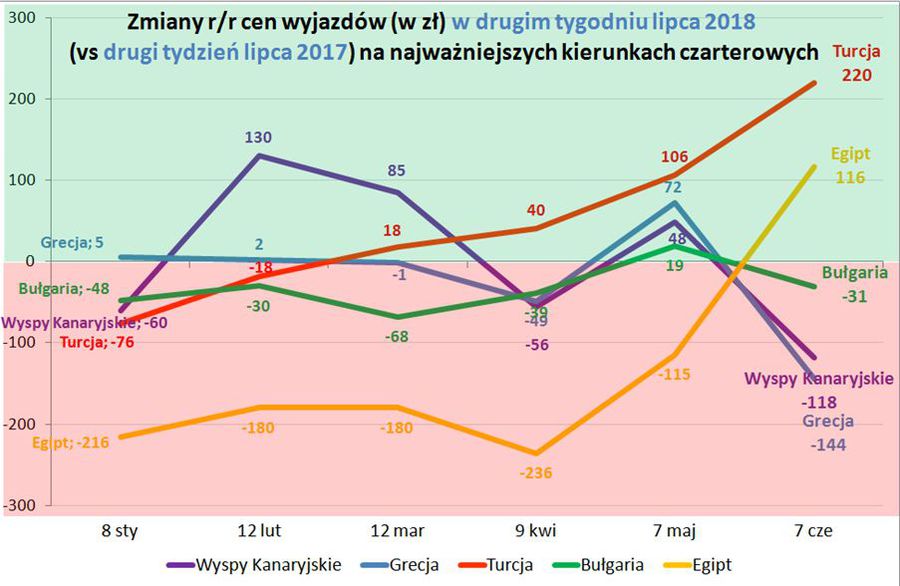

Wyraźnie zaczynają się już obniżać ceny wycieczek z wylotami w pierwszej połowie lipca – chociaż podobnie jak wcześniej w czerwcu, nie obejmują one relatywnie bardzo popularnych w tym roku Turcji i Egiptu. Poniżej zamieszczono wykresy obrazujące zmiany cen rok do roku dla wyjazdów w drugim tygodniu czerwca i lipca, w początkowych okresach poszczególnych miesięcy dla najważniejszych kierunków letnich lotniczych wyjazdów wypoczynkowych Polaków. Są to wykresy koncepcyjnie tożsame z cotygodniowymi wykresami dla zmian cen rok do roku zamieszczanymi w naszych materiałach, które są odnoszone do pierwszego pełnego tygodnia sierpnia.

fot. mat. prasowe

Zmiany cen wyjazdów w drugim tygodniu czerwca na najważniejszych kierunkach czarterowych

Spadkom stosunkowo najlepiej opierają się mu Bułgaria, Egipt i Turcja.

fot. mat. prasowe

Zmiany cen wyjazdów w drugim tygodniu lipca na najważniejszych kierunkach czarterowych

Dla wycieczek z wylotami w drugim tygodniu lipca spadek cen rok do roku nie obejmuje jeszcze Turcji i Egiptu.

Na wykresach widoczne są znaczne zmiany (z reguły spadki) cen rok do roku, które pogłębiają się wraz z przybliżaniem się do terminu wylotu. Zjawisko to widoczne jest na razie przede wszystkim dla wyjazdów czerwcowych, przy czym stosunkowo najlepiej opierają się mu Bułgaria, Egipt i Turcja.

Dla wycieczek z wylotami w drugim tygodniu lipca spadek cen rok do roku nie obejmuje jeszcze Turcji i Egiptu cieszących się obecnie dużym powodzeniem, zwłaszcza w Polsce B.

LCC znaczącym źródłem kłopotów dla branży zarówno obecnie, ale zwłaszcza w przyszłości

Przedłużający się okres bardzo niskich cen może niepokoić gdyż niekorzystnie zbiega się on z podwyższonymi kosztami ponoszonymi w ostatnim okresie przez część biur, które wynikają ze znacznie zwiększonych cen paliwa lotniczego oraz nieco - na szczęście w niewielkiej skali - słabszego złotego. Sytuacja taka może obniżyć tegoroczne wyniki niektórych biur podróży, co może mieć znaczenie w przypadku możliwego osłabienia koniunktury w kilku kolejnych sezonach.

Jedną z przyczyn tak niskich cen może być wzrastająca konkurencja ze strony wyjazdów organizowanych samodzielnie w oparciu o przeloty tzw. tanimi liniami (LCC). Obecnie m.in. w wyniku wzrostu zamożności gospodarstw domowych i programów socjalnych rządu, szczególnie mocno wzrasta popyt na zagraniczne wycieczki (w tym na wyjazdy rodzinne) w okresie wakacyjnym. Prowadzi to do zwiększania skali nierównowagi pomiędzy sezonami niskim i wysokim. W połączeniu ze stałym zwiększaniem oferty tanich linii w tempie wyraźnie wyższym od wzrostu branży zorganizowanej oraz ich bardziej regularnym (rejsowym) charakterze (zwłaszcza w liniach Ryanair), powoduje to relatywnie szybszy wzrost ich udziału właśnie w sezonie niskim, a znacznie wolniejszy w wysokim. W takiej sytuacji organizatorzy muszą oddawać w niskim sezonie na rzecz LCC znacznie większą część rynku, a obrona przed takim zjawiskiem odbija się na cenach.

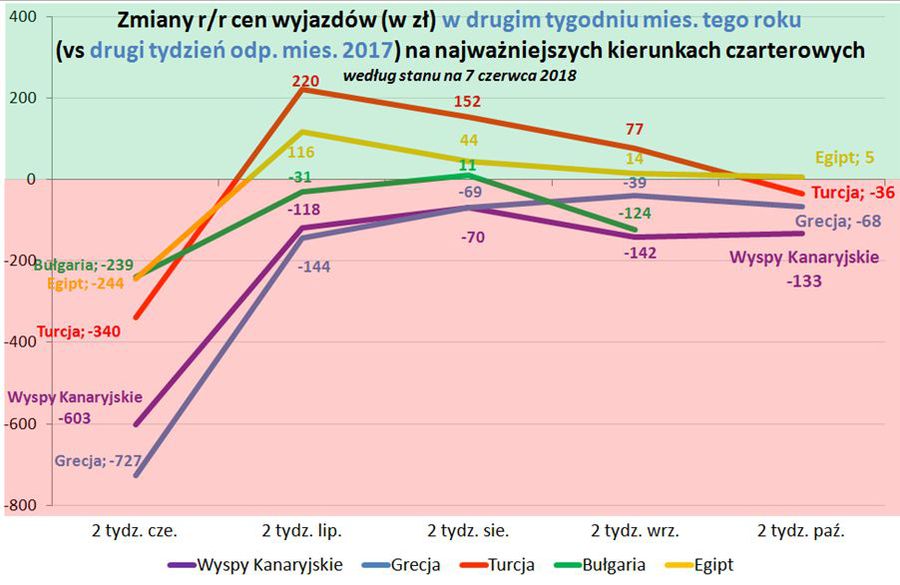

Poniżej przedstawiamy wykres obecnych zmian cen rok do roku na najważniejszych kierunkach w drugich (zwykle pierwszych pełnych) tygodniach poszczególnych miesięcy. Liczby dla sierpnia pokrywają się z zawartymi w tradycyjnie zamieszczanym wykresie zmian cen rok do roku umieszczonym pod mapką rocznych zmian cen na najważniejszych kierunkach. Głównym wnioskiem z wykresu jest zaskakująco duża przecena rok do roku cen na właściwie wszystkich tych kierunkach, co nieodparcie nasuwa myśl o niespodziewanym zmartwychwstaniu (prawdopodobnie krótkotrwałym) ofert last minute. Na bardzo głębokie przeceny na niektórych kierunkach zwróciła też uwagę część mediów branżowych, choć trzeba pamiętać, że dotyczą one miksu sprzedawanych wycieczek, czyli są w rezultacie i tak płytsze niż przeceny wycieczek z kilku-kilkunastoma dniami do wylotu.

fot. mat. prasowe

Zmiany rdr cen wyjazdów w drugim tygodniu mies. tego roku

Głównym wnioskiem z wykresu jest zaskakująco duża przecena rok do roku cen na właściwie wszystkich tych kierunkach.

Problem tego rodzaju nierównowagi narasta i raczej nadal będzie narastał z sezonu na sezon, chyba że nastąpią istotne zmiany w proporcjach i zwyczajach wyjazdowych Polaków na podobieństwo bogatszych społeczeństw, w których występuje znaczna liczba wyjazdów osób w starszym wieku w okresie niższego sezonu. W naszym regionie Europy LCC znacznie spowolniły pierwotnie planowaną ekspansję i w wysokim sezonie nie odgrywają jeszcze większej roli, ale w sezonie niskim stają się dla touroperatorów coraz bardziej dokuczliwym konkurentem. O tym zjawisku i o konieczności poszukiwania wobec niego skutecznego antidotum pisaliśmy już kilkakrotnie w materiałach z lat poprzednich.

Tanie linie raczej antycypują niż naśladują rynek

Warto też zauważyć, że stosunkowo korzystne ceny wycieczek utrzymują się obecnie na kierunkach takich jak Korfu i Teneryfa, gdzie występuje znaczna, a nawet wzrastająca liczba rejsów tanimi liniami, a duże spadki występują na Fuerteventurze, z której tanie linie (Ryanair) zrezygnowały. W opinii niektórych osób świadczy to o tym, że np. Ryanair przy uruchamianiu jakiegoś kierunku ożywia na nim ruch niejako ex post w tym również ruch także w biurach podróży. W rzeczywistości trafniejsze może być rozumowanie odwrotnie, gdyż Ryanair raczej wpasowuje się do trendów jeszcze ex ante i otwiera lub zamyka kierunki, które jego zdaniem będą podlegać wyraźnej koniunkturze lub dekoniunkturze i w tej polityce wyprzedza zwykle biura podróży.

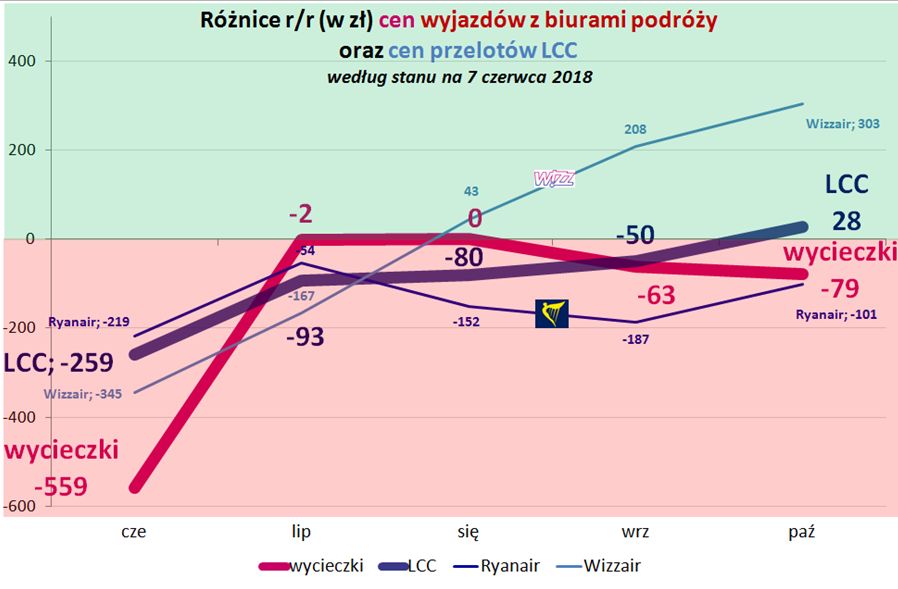

Dodatkowo przedstawiamy też wykres zmian cen rok do roku w ofercie ogółem tanich linii i biur podróży (grube linie), z tym że dla LCC jest on rozbity na przebieg cen w Ryanair oraz w Wizzair, jako że prowadzą one inne polityki cenowe – Wizzair jest najczęściej bardziej lastowy (ale nie zawsze), a Ryanair bardziej zrównoważony (też nie zawsze). Przy okazji widoczne jest, że w obecnej sytuacji rynkowej (tej fazy sezonu) LCC starają się antycypować niedobory popytu wcześniejszym obniżaniem cen, podczas gdy biura dłużej bronią ich poziomu, ale często później zmuszone są stosować niższe ceny w samej końcówce sprzedaży. W innych sytuacjach rynkowych polityki konkurentów też były inne, ale dotychczas nie były one przez nas prezentowane.

fot. mat. prasowe

Różnice rdr cen wyjazdów z biurami podróży oraz cen przelotów LCC

LCC starają się antycypować niedobory popytu wcześniejszym obniżaniem cen.

Kolejny raz podnosimy te ważne kwestie, które świadczą o tym, że LCC nie tylko całkiem trafnie rozpoznają trendy dotyczące rynków źródłowych, ale też dotyczące rynków docelowych. Wydaje się dość oczywiste, że źródłem takiego zjawiska wcale nie są wyższe kompetencje ludzkie, ani menadżerskie w tanich liniach, ale bardziej zaawansowane modele cyfrowe rozpoznające ewolucję popytu źródłowego i docelowego wśród potencjalnych klientów turystyki wyjazdowej.

Takie cyfrowe podejście i jego kluczowe znaczenie dla przyszłej sytuacji organizatorów w branży turystycznej było mottem drugiej części prezentacji Instytutu TravelDATA na konferencji zorganizowanej 13 kwietnia tego roku przez „Rzeczpospolitą” i serwis Turystyka.rp.pl w hotelu Novotel w Warszawie.

Ostatni tydzień w statystykach sieci Wakacje.pl

Obecnie coraz bardziej wartościowym źródłem informacji o zmianach i trendach w sprzedaży wycieczek stają się dane liderującej w branży sieci Wakacje.pl., tym bardziej, że systematycznie powiększa ona w niej swój udział – w tym ostatnio poprzez przejęcie całości udziałów spółki My Travel sp. z o.o. - a zatem konsekwencji coraz dokładniej oddaje aktualną i historyczną sytuację na rynku turystycznym.

W tym materiale potraktujemy kwestię zmian udziałów poszczególnych kierunków w rynku w mocno skróconej formie ograniczając się do przedstawienia sytuacji sprzedażowej jedynie dla najważniejszych z nich.

W minionym tygodniu ponownie zdecydowanie najbardziej zyskiwała Grecja, której udział rynkowy wzrósł już ósmy raz z rzędu, tym razem o 0,42 procent. Kierunek ten najwięcej zyskiwał w czerwcu i lipcu, a nieco tracił w sierpniu.

W odróżnieniu od wcześniejszych trzech tygodni tym razem dość znacznie, czyli o 0,25 procent, zyskiwała również Turcja. Znaczny wzrost udziałów tego kierunku miał miejsce w najważniejszym obecnie dla sprzedaży miesiącu, czyli w czerwcu, a w pozostałych Turcja lekko traciła.

Kierunkiem, który w ubiegłym tygodniu zanotował największą zniżkę swoich udziałów w rynku była Hiszpania (minus 0,16 procent), a walnie przyczyniła się do tego wyraźnie mniejsza sprzedaż wycieczek z wyjazdem w czerwcu, przy stagnacji odnotowanej w pozostałych miesiącach.

Kolejnym kierunkiem, którego rynkowe udziały w minionym tygodniu uległy znaczącemu zmniejszeniu była Bułgaria (spadek o 0,15 procent), która sporo traciła w czerwcu, mniej w lipcu, a lekko zyskiwała w sierpniu i wrześniu.

Na pozostałych kierunkach, nie odnotowano większych zmian, a skala ich zysków lub strat udziałów rynkowych wyrażała się dla nich w minionym tygodniu jedynie w setnych częściach procenta.

Wakacje 2018: październik o 112 zł tańszy niż rok temu

Wakacje 2018: październik o 112 zł tańszy niż rok temu

oprac. : eGospodarka.pl

Przeczytaj także

-

Wakacje 2018: jesienią zaoszczędzimy całkiem sporo

-

Wakacje 2018: mamy 164 zł oszczędności

-

Wakacje 2018: last minute już nie takie tanie?

-

Wakacje 2018: widać pierwsze podwyżki?

-

Wakacje 2018: droższe niż rok temu są tylko Egipt i Malta

-

Wakacje 2018: ceny wycieczek ciągle w dół

-

Wakacje 2018: nadal taniej niż rok temu

-

Wakacje 2018: bardzo tanie last minute

-

Wakacje 2018: co mogą zmienić wybory w Turcji?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

-

Damian00 / 2018-06-15 11:25:31

Bardzo ciekawy artykuł. Ja sama w zeszłym tygodniu zakupiłam wycieczkę "Mozaika Izraela" z biura Konsorcjum. Słyszałam wiele pozytywnych opinii na temat tej oferty, dlatego się skusiłam no i też od dawna marzyła mi się kąpiel w Morzu Martwym, bo jest to równo warte tyle, co niejedna wizyta w super SPA. [ odpowiedz ] [ cytuj ]

-

Komentarz usunięty

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}