Wakacje 2018: Turcja spada, Grecja odbija

2018-06-06 12:28

Przeczytaj także: Wakacje 2018: co mogą zmienić wybory w Turcji?

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdowej.

Sprzedaż wycieczek nieco lepsza, ale jej dynamika raczej poniżej oczekiwań

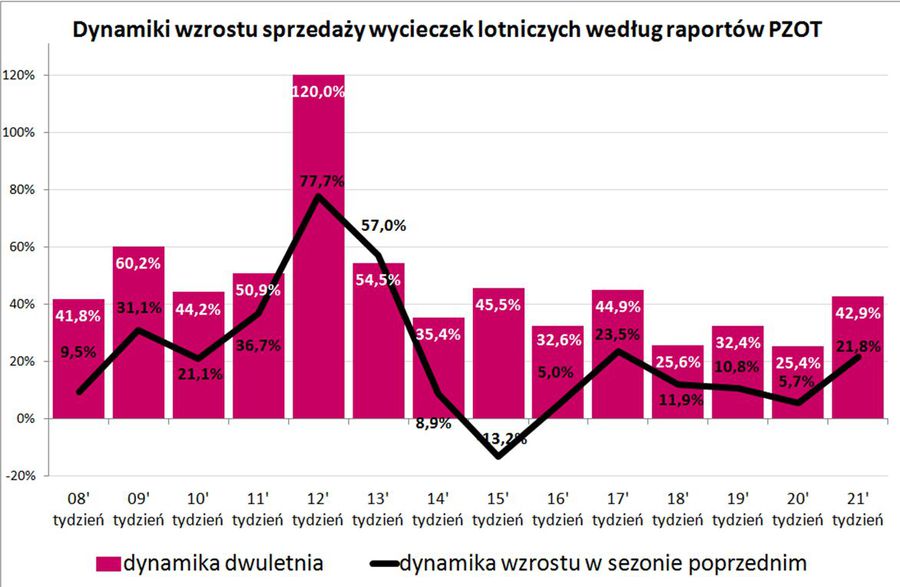

W mediach pojawiła się trzydziesta druga już odsłona raportu z systemu MerlinX (21/2018), poświęconego rezultatom sprzedaży wycieczek organizowanych w sezonie 2017/2018. Czego dowodzi? Tym razem mieliśmy do czynienia z bardziej pokaźnym niż ostatnio wzrostem sprzedanych wycieczek względem poprzedniego tygodnia, co pozwoliło osiągnąć najlepszy rezultat od przełomu lutego i marca. Podkreślenia wymaga jednak, że był to 19 tydzień z rzędu, w którym sprzedaż znajdowała się poniżej rekordu z drugiego tygodnia stycznia tego roku. Tym razem wyniki dzieliło około 20 procent.

Nieco wyższa baza odniesienia sprawiła jednak, że sprzedaż w najważniejszym z punktu widzenia touroperatorów segmencie imprez lotniczych wzrosła rok do roku o 17,3 procent, czyli delikatniej niż przed tygodniem (18,6 procent), zaś dynamika dwuletnia wyniosła +42,9 procent, podczas gdy tydzień wcześniej osiągnęła +25,4 procent, a przed dwoma tygodniami +32,4 procent. Lepszy wynik w tym ujęciu zawdzięczamy dobrej dynamice sprzedaży z roku 2017, co nie zmienia jednak faktu, że dwuletnia dynamika wzrostu sprzedaży wycieczek pozostaje jednak w dalszym ciągu w ogólnym trendzie spadkowym.

fot. mat. prasowe

Dynamiki wzrostu sprzedaży wycieczek lotniczych wg raportów PZOT

Dynamika dwuletnia wyniosła +42,9 procent, podczas gdy tydzień wcześniej osiągnęła +25,4 procent.

Powoli słabnącą dynamikę sprzedaży wycieczek powodować mogą typowe dla maja osłabienie nastrojów konsumenckich oraz zbliżające się wydarzenia sportowe, które z reguły nie sprzyjają sprzedaży zagranicznych wycieczek. Z ekonomicznego punktu widzenia stan bieżącego popytu powinien być lepszy, ale być może mamy już równolegle do czynienia ze wstępnymi symptomami zjawiska dekonsumpcji asekuracyjnej, choć zasadniczo powinno ono wystąpić dopiero po zakończeniu lata.

Ostatni tydzień w statystykach sieci Wakacje.pl

Obecnie coraz bardziej wartościowym źródłem informacji o zmianach i trendach w sprzedaży wycieczek stają się dane liderującej w branży sieci Wakacje.pl., tym bardziej, że systematycznie powiększa ona w niej swój udział – ostatnio również w drodze przejęcia całości udziałów spółki My Travel sp. z o.o. - a zatem w konsekwencji coraz dokładniej oddaje aktualną i historyczną sytuację na rynku turystycznym.

Miniony tydzień nie był typowy dla statystyk sprzedażowych ze względu na długi weekend i jednoczesną bardzo korzystną pogodę, która wspierała bardziej masowe niż zwykle korzystanie z kilkudniowych wyjazdów zwłaszcza osób zamieszkałych w większych ośrodkach miejskich. Nie był on również typowy dla cen, gdyż część ich korekt dokonywanych zwykle na koniec miesiąca mogła zostać nieco przyspieszona lub też opóźniona na okres po długim weekendzie, a więc bardziej adekwatne będą dopiero porównania bazujące na danych z kolejnego tygodnia. Z tego względu potraktujemy tę kwestię w dużym skrócie ograniczając się do przedstawienia sytuacji sprzedażowej jedynie dla najważniejszych kierunków.

W minionym tygodniu zdecydowanie najbardziej zyskiwała Grecja, której udział rynkowy wzrósł już siódmy raz z rzędu, tym razem o aż 0,87 procent, co jest rzadko spotykaną skalą zmiany na tym etapie zaawansowania sprzedaży w sezonie. Kierunek ten najwięcej zyskiwał w końcówce maja i w czerwcu, w mniejszym stopniu w lipcu, a nieco tracił w sierpniu.

Tak, jak kilkakrotnie zaznaczaliśmy już w poprzednich materiałach, maj powinien być okresem wyraźnego przyspieszenia sprzedaży Grecji i tak się też stało, z tym, że z powodu słabego wcześniejszego zaawansowania sprzedaży tego kierunku lepszy dla niego okres rozpoczął się już w przedostatnim tygodniu kwietnia.

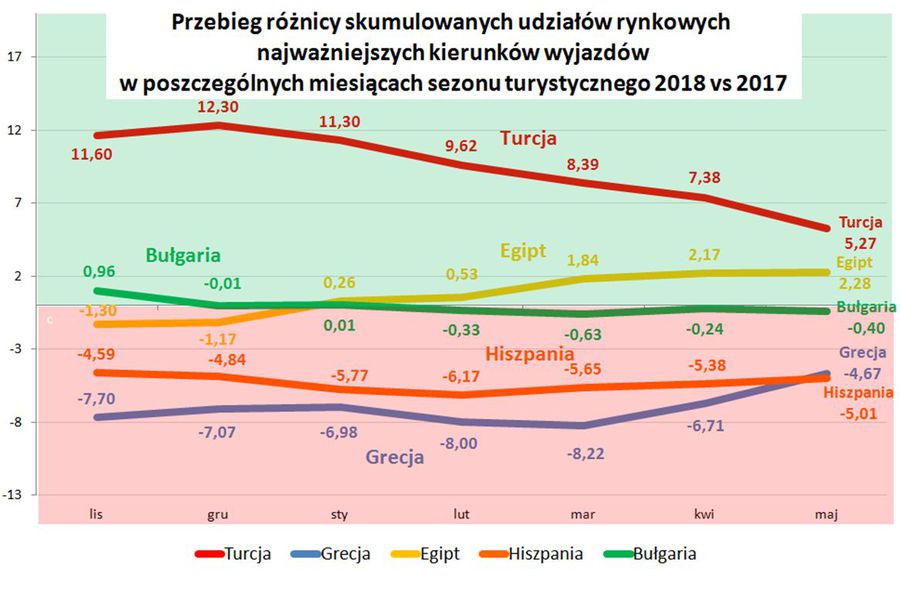

Poniżej przedstawiamy wykres obrazujący zmiany udziałów skumulowanych najważniejszych kierunków w ujęciu rok do roku (w procentach) na koniec poszczególnych miesięcy sprzedaży. Widać jest na nim, że Grecja wykazuje w tym sezonie generalnie spore niedobory udziałów rynkowych, które jednakże były już częściowo nadrabiane w ostatnich dwóch miesiącach, a zwłaszcza właśnie w maju.

fot. mat. prasowe

Przebieg różnicy skumulowanych udziałów rynkowych najważniejszych kierunków wyjazdowych

Grecja wykazuje w tym sezonie generalnie spore niedobory udziałów rynkowych.

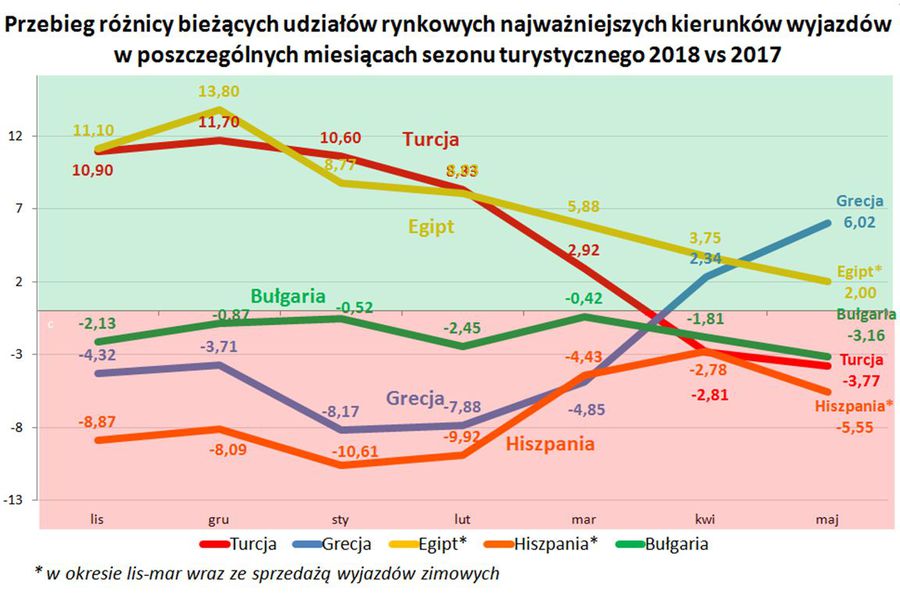

Jeśli zaś rozpatrujemy udziały bieżące dla okresów pojedynczych miesięcy – które składają się na sprzedaż skumulowaną pokazane na wykresie powyżej - to zmiana sytuacji jest jeszcze wyraźniejsza. Niedobór udziałów Grecji wobec ubiegłego sezonu sprzedaży, który wyniósł w miesiącach od listopada do marca średnio 5,8 procent został zastąpiony w ostatnich dwóch miesiącach zdecydowaną nadwyżką, która wyniosła w maju nawet nieco ponad 6 procent.

fot. mat. prasowe

Przebieg różnicy bieżących udziałów rynkowych najważniejszych kierunków wyjazdowych

Najbardziej traciła udziały Turcja (minus 0,40 procent), przy czym spadek ten w największym stopniu dotyczył maja i czerwca.

Najbardziej traciła udziały Turcja (minus 0,40 procent), przy czym spadek ten w największym stopniu dotyczył maja i czerwca, a w okresie wakacji kierunek ten nieco zyskiwał. Jak jest to widoczne na pierwszym wykresie, udziały skumulowane Turcji w ujęciu rok do roku traciły w ostatnich miesiącach nadwyżkę z początkowego okresu sezonu, a szczególnie w kwietniu i maju, co obrazuje kolejny wykres pokazujący, że bieżące udziały Turcji w ogólnej sprzedaży znalazły się w tych miesiącach poniżej odpowiednich wartości z sezonu 2017.

Na pozostałych kierunkach, oprócz Bułgarii (spadek o 0,20 procent), nie odnotowano większych zmian, a skala zysków lub strat udziałów rynkowych wyrażała się dla nich w minionym tygodniu jedynie w setnych częściach procenta.

Turcja chwilowo traci nie tylko u nas

Relatywna pozycja Turcji w sprzedaży słabnie nie tylko w Polsce, ale również u naszych zachodnich sąsiadów i to nawet w jeszcze bardziej znaczącej skali. Mają na to zapewne dodatkowy wpływ ostrzeżenia tamtejszego MSZ zwracające uwagę na podwyższony stopień ryzyka nieprzewidzianych zdarzeń mogący być skutkiem prowadzonej tam kampanii wyborczej związanej z przedterminowymi wyborami prezydenckimi i parlamentarnymi przewidzianymi na 24 czerwca tego roku.

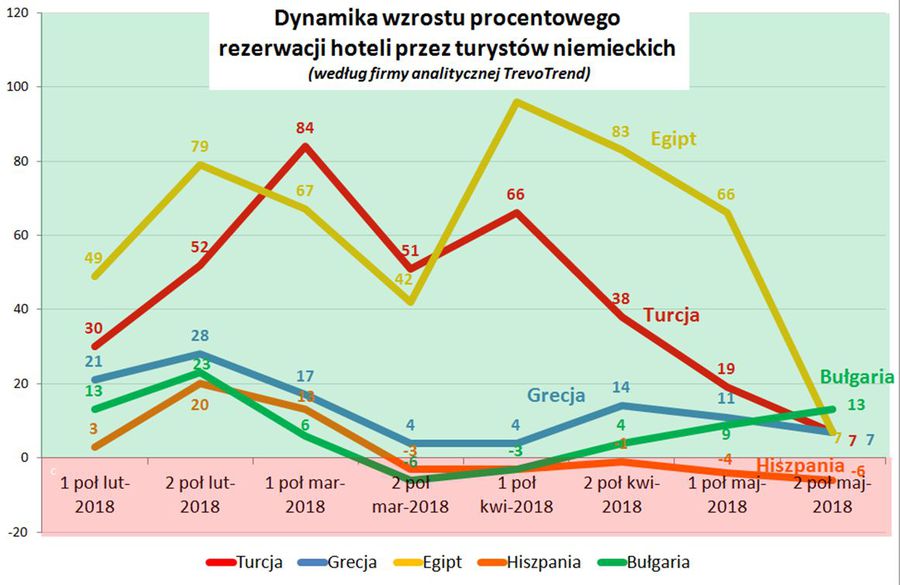

Poniższy wykres pokazuje dynamikę rok do roku liczby rezerwacji hoteli przez niemieckich turystów na poszczególnych kierunkach w ostatnich czterech miesiącach publikowaną przez firmę analityczną TrevoTrend. Widoczny jest znaczący spadek dynamiki rezerwacji w Turcji, podczas gdy na pozostałych kierunkach (oprócz Egiptu) odpowiednie dynamiki mają znacznie bardziej płaski przebieg.

fot. mat. prasowe

Dynamika wzrostu procentowego rezerwacji hoteli przez turystów niemieckich

Widoczny jest znaczący spadek dynamiki rezerwacji w Turcji.

W dłuższym terminie, jeśli nie nastąpi materializacja ryzyk łączonych z przedterminowymi wyborami w Turcji, kierunek ten ma duże szanse na kolejną fazę dynamicznego wzrostu, gdyż wraz ze stopniowym słabnięciem miejscowej waluty wzrastać powinna konkurencyjność tureckiej branży turystycznej podobnie jak miało to miejsce w Egipcie po głębokiej dewaluacji jego waluty w listopadzie 2016 roku. Stosowne zobrazowanie tej kwestii zamierzamy przedstawić w następnym materiale.

Plusy i minusy tygodnia(i) dla turystyki:

Raczej plus: wybory w Turcji - AKP realizuje strategię, która może okazać się skuteczna

W okresie ostatniego tygodnia nie nastąpiły żadne sondażowe niespodzianki, które w istotniejszy sposób zmieniłyby szanse poszczególnych kandydatów na prezydencki urząd, jak też notowania poszczególnych partii. Po wyraźnych stratach sondażowych z okresu poprzedniego 1,5 miesiąca (czyli de facto po oficjalnym ogłoszeniu wyborów) zarówno prezydent Recep Tayyip Erdogan, jak i jego partia AKP ustabilizowały swoje poparcie. W ostatnim okresie partia ta w sposób bardziej zdeterminowany realizuje strategię nakierowaną na zwiększenie udziału obywateli w wyborach. Partyjni działacze masowo odwiedzają tureckie rodziny namawiając do poparcia swojej partii, czy w ogóle do wzięcia udziału w wyborach.

Strategia zwiększania wyborczej aktywności obywateli bazuje na przekonaniu, że rządy populistów, które są często nakierowane na poprawę bytu zwykłych obywateli kosztem tzw. społecznych elit, zyskują wprawdzie u tych pierwszych uznanie, ale niekoniecznie przekłada się to na późniejszy wynik wyborczy. Przyczyną jest na ogół znacznie słabsza aktywność takich osób w akcie wyborczym, w przeciwieństwie do osób zaliczających się do elit, które mają większą zdolność do skutecznej mobilizacji w obawie o niekorzystny dla siebie wynik wyborczy.

W Turcji może powtórzyć się schemat węgierski

Jak skutecznie działa (na korzyść populistów) zwiększona frekwencja wyborcza jasno pokazał niedawno bliski nam przykład Węgier, gdzie nasilenie kampanii oraz skuteczne podkręcenie emocji wyborczych spowodowało zwiększenie liczby uczestniczących w wyborach o prawie jedną siódmą. Do wyborów poszły więc dodatkowo te osoby, które z reguły są bierne i poprzednio (czyli w 2010 i 2014) pozostały na ogół w domach.

W rezultacie okazało się, że krańcowe poparcie dla węgierskiej partii rządzącej (w sporym stopniu zbieżne z głosowaniem nowo zmobilizowanych wyborców) wyniosło aż 81,7 procent podczas gdy cała reszta zdobyła razem jedynie 18,3 procent, z czego i tak większość, bo 10,6 procent uzyskał mocno prawicowy Jobbik, a pozostałe partie lewicowe, liberalne, ekologiczne itp. łącznie zaledwie 7,7 procent. Co ciekawe i dziwne zarazem, pozostało wrażenie, że mechanizmu tego nie zrozumiała duża część naszych krajowych mediów, które w większej frekwencji wyborczej upatrywały szanse na korzystny wynik, ale … dla partii opozycyjnych.

Uczestnictwo osób nie biorących zwykle udziału w wyborach zmieniło też w szokujący niektóre osoby sposób (w stosunku do sondaży) wyniki głosowania nad Brexitem (pozostający na uboczu relatywnie biedni mieszkańcy środkowej Anglii), czy wyniki wyborów prezydenckich w USA (biedniejsi wyborcy z tzw. pasa rdzy).

Wygląda na to, że dobrze rozumie to turecki prezydent, co zwiększa szanse na zachowanie status quo w tym kraju i redukuje ryzyko nie do końca jasnej przyszłości (w tym również w branży turystycznej) gdyby wybory wygrali inni kandydaci i/lub koalicje pozostałych partii.

Wakacje 2018: październik o 112 zł tańszy niż rok temu

Wakacje 2018: październik o 112 zł tańszy niż rok temu

oprac. : eGospodarka.pl

Przeczytaj także

-

Wakacje 2018: jesienią zaoszczędzimy całkiem sporo

-

Wakacje 2018: mamy 164 zł oszczędności

-

Wakacje 2018: last minute już nie takie tanie?

-

Wakacje 2018: widać pierwsze podwyżki?

-

Wakacje 2018: droższe niż rok temu są tylko Egipt i Malta

-

Wakacje 2018: ceny wycieczek ciągle w dół

-

Wakacje 2018: nadal taniej niż rok temu

-

Wakacje 2018: bardzo tanie last minute

-

Wakacje 2018: Turcja ciągle drożeje

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}

{kind=link}

{kind=link}