Wakacje 2018: co mogą zmienić wybory w Turcji?

2018-05-30 13:51

Przeczytaj także: Wakacje 2018: w Turcji tanio raczej nie będzie

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdowej.

Sprzedaż wycieczek lepsza, ale bez rewelacji

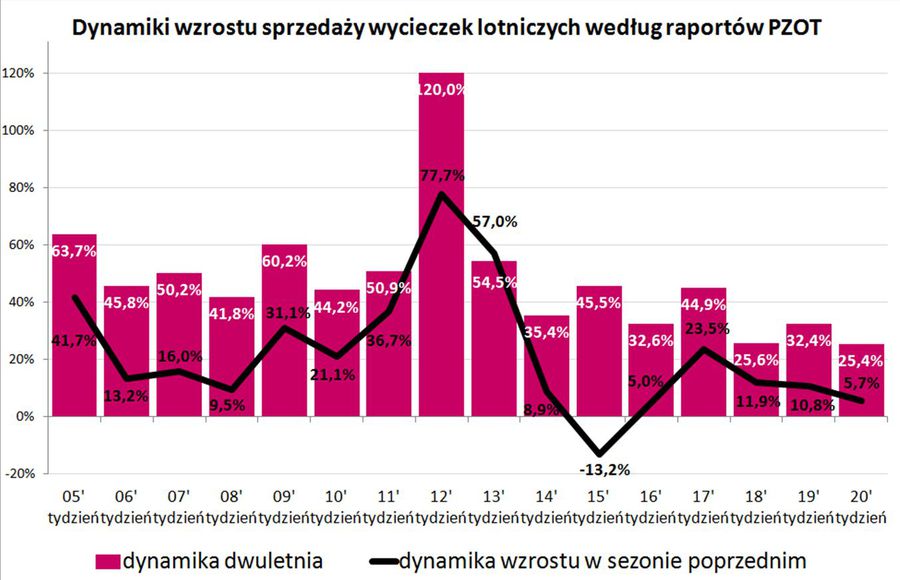

W mediach pojawiła się trzydziesta pierwsza odsłona raportu z systemu MerlinX (20/2018), poświęconego rezultatom sprzedaży wycieczek organizowanych w sezonie 2017/2018. Czego dowodzi? Tym razem mieliśmy do czynienia z dość symbolicznym (3 proc.) wzrostem sprzedanych wycieczek względem poprzedniego tygodnia. Podkreślenia wymaga jednak, że był to 18 tydzień z rzędu, w którym sprzedaż znajdowała się poniżej rekordu z drugiego tygodnia stycznia tego roku. Tym razem wyniki dzieliło około 25 procent.

Dość niska baza odniesienia sprawiła jednak, że sprzedaż w najważniejszym z punktu widzenia touroperatorów segmencie imprez lotniczych podskoczyła w ujęciu rocznymo 18,6 procent (przed tygodniem o 19,4 procent), zaś dynamika dwuletnia wyniosła +25,4 procent, podczas gdy tydzień wcześniej osiągnęła +32,4 procent, a przed dwoma tygodniami +25,6 procent. Widocznym jest, że wzrosty w skali dwuletniej stopniowo słabną i zadomawiają się coraz bardziej w okolicach 30 procent, aczkolwiek należy też brać pod uwagę, że bazują one na danych z raportów MerlinX traktowanych dosłownie, a jak już w przeszłości wielokrotnie bywało potrafiły się one dość mocno rozmijać z branżową tzw. realną rzeczywistością.

fot. mat. prasowe

Dynamiki wzrostu sprzedaży wycieczek lotniczych wg raportów PZOT

Dynamika dwuletnia wyniosła +25,4 procent, podczas gdy tydzień wcześniej osiągnęła +32,4 procent.

Ostatni tydzień w statystykach sieci Wakacje.pl

Obecnie coraz bardziej wartościowym źródłem informacji o zmianach i trendach w sprzedaży wycieczek stają się dane liderującej w branży sieci Wakacje.pl., tym bardziej, że systematycznie powiększa ona w niej swój udział, a zatem w konsekwencji coraz dokładniej oddaje aktualną i historyczną sytuację na rynku turystycznym. Obecnie powstaje duża szansa, że stanie się ona pod tym względem jeszcze bardziej reprezentatywna w wyniku ogłoszonej przedostatni czwartek informacji o transakcji sprzedaży przez osoby fizyczne i prawne na rzecz Wakacje.pl S.A. całości udziałów spółki My Travel sp. z o.o. - obecnego numeru trzy na polskim ryku pośrednictwa w sprzedaży imprez turystycznych.

Zmiany w okresie ostatniego tygodnia - sezon letni 2018

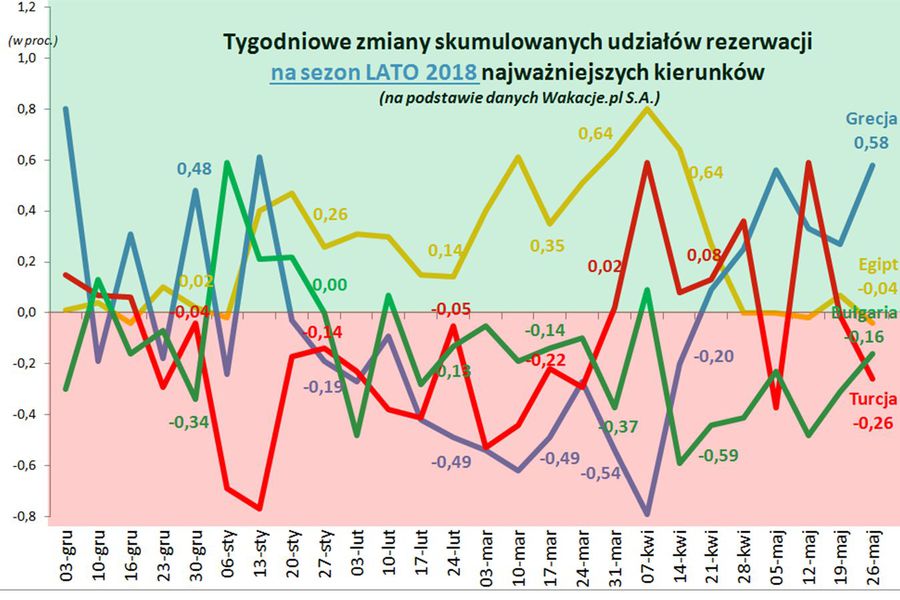

Tym razem przedstawiamy również zmiany udziałów skumulowanych najważniejszych kierunków dla polskiej zorganizowanej turystyki wyjazdowej w poszczególnych tygodniach w postaci wykresów z krótkim komentarzem dotyczącym ich przebiegu w ostatnim tygodniu. Początek wykresów rozpoczyna się w pierwszym tygodniu grudnia, gdyż październik i listopad cechowały się jeszcze dość dużą niestabilnością związaną z wprowadzaniem bądź stopniowym uzupełnianiem ofert przez niektórych touroperatorów. Dla celów większej przejrzystości podzielono kierunki na dwie grupy według przybliżonego kryterium najważniejszych kierunków „wschodnich” i pozostałych.

Historyczny przebieg wykresów pozwala zorientować się w spadkach i wzrostach bieżącego znaczenia danego kierunku w ogólnej sprzedaży rynkowej, która w dużej mierze jest powiązana ze zmianami jego relatywnej atrakcyjności cenowej.

fot. mat. prasowe

Tygodniowe zmiany skumulowanych udziałów rezerwacji na sezon lato 2018

Największy spadek w ujęciu tygodniowym odnotowała Turcja.

fot. mat. prasowe

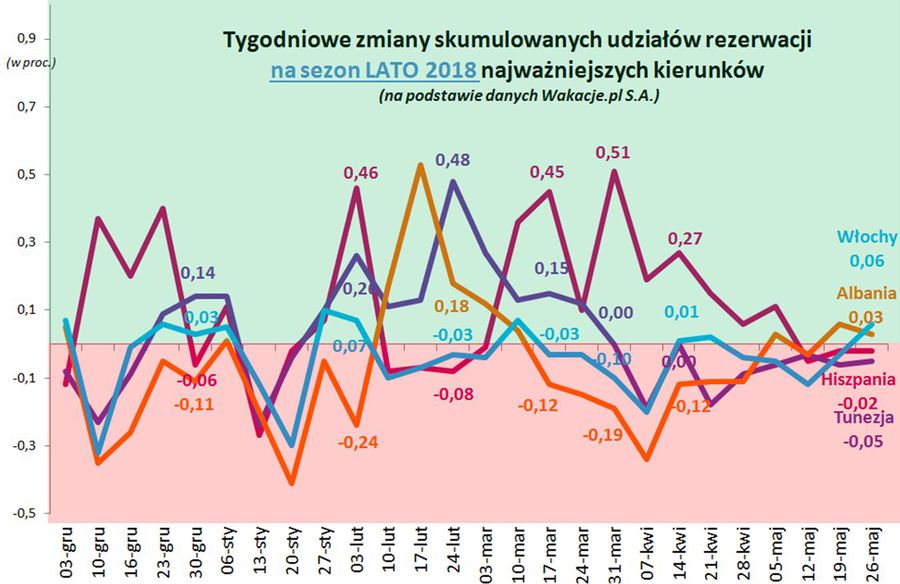

Tygodniowe zmiany skumulowanych udziałów rezerwacji na sezon lato 2018 cd.

Hiszpania lekko traciła udziały rynkowe już po raz trzeci z rzędu.

Poniżej przedstawiono krótkie zestawienie zmian wielkości udziałów rynkowych poszczególnych kierunków w ostatnim tygodniu wraz z krótkimi komentarzami:

Grecja: wzrost o 0,58% - kolejny szósty już wzrost udziałów rynkowych tego kierunku po 13-tygodniowym trendzie spadkowym trwającym od połowy stycznia do połowy kwietnia. Coraz wyraźniejsze odzyskiwanie udziałów przez Grecję może świadczyć o bardziej trwałym powrocie do lepszej sprzedaży tego kierunku, tym bardziej, że tegoroczne zwyżki cen utrzymują się tam na razie w granicach średniej ogólno-rynkowej. Poprzedni długotrwały trend spadkowy był prawdopodobnie wynikiem połączeniem silnej konkurencji cenowej kilku krajów sąsiednich oraz istotnego zaspokojenia popytu na ten kierunek w kilku minionych sezonach. Dynamice sprzedaży dodatkowo ciążyły też osłabione od połowy stycznia nastroje konsumenckie w obszarze tzw. Polski B, z której klienci stanowią dość istotną grupę wśród wyjeżdżających do Grecji, ale ostatnio uległy one znacznej poprawie, a opisujące je wskaźniki przebywają w okolicach najwyższych poziomów od wiosny 2008 roku. W ostatnim tygodniu Grecja zyskiwała rynkowe udziały we wszystkich miesiącach za wyjątkiem października.

Albania: wzrost o 0,03% - w okresie dużego popytu w okresie 10 luty-10 marca na ten kierunek średnie ceny na nim wyraźnie wzrosły, co wraz z ówcześnie bardzo dobrą passą Tunezji i Egiptu doprowadziło do późniejszego znaczącego osłabienia tempa sprzedaży trwającego w sumie 7 tygodni. Coraz korzystniejsze w międzyczasie ceny wycieczek do Albanii wyhamowały jednakże tempo spadku jej udziału w rynku, a w minionych czterech tygodniach odnotowano już – średnio rzecz biorąc – wzrost udziałów tego kierunku w rynku. W minionym tygodniu Albania lekko traciła w czerwcu i wrześniu, a dość wyraźnie zyskiwała w wakacje.

Hiszpania: spadek o 0,02% - lekko traciła udziały rynkowe już po raz trzeci z rzędu, tym razem bardzo niewiele, ale właściwie we wszystkich miesiącach. Wcześniejsze 10-tygodniowe wyraźne zyskiwanie udziałów rynkowych przez ten kierunek mogło mieć związek z dużą sprzedażą na tygodnie przedwakacyjne, w których ceny Hiszpanii były i historycznie i relatywnie bardzo korzystne. W takiej sytuacji cenowej kierunek bardziej premiowy jakim jest Hiszpania powinien zyskiwać udziały rynkowe do czasu utrwalenia się wyraźnego ożywienia popytu w Polsce B, co właśnie ma miejsce i zgodnie z przewidywaniami doprowadziło do zastopowania dalszej ekspansji Hiszpanii.

Egipt: spadek o 0,04% - kierunek ten znacznie zyskiwał na znaczeniu od pierwszego tygodnia stycznia do przedostatniego w kwietniu. Obecnie już piąty tydzień z rzędu jego udziały rynkowe przebywają w stagnacji, co może mieć związek z częściową utratą przewagi w atrakcyjności cenowej nad kierunkami konkurencyjnymi spowodowanej zwyżkami cen. W kolejnych okresach kraj ten może jeszcze powrócić do umiarkowanych wzrostów wobec możliwego przyhamowania sprzedaży Turcji oraz wchodzenia w „zasięg” lastowej przedsprzedaży popularnych terminów wyjazdów. W minionym tygodniu Egipt jeszcze zyskiwał w maju, ale tracił w pozostałych miesiącach z wyjątkiem października.

Tunezja: spadek o 0,05% - regularnie zyskiwała na znaczeniu od czwartego tygodnia stycznia do końca marca, co mogło wynikać z relatywnie bardzo niskich cen oraz odłożonego popytu z trzech poprzednich sezonów. Przed ośmioma tygodniami osiągnęła dotychczasowe apogeum udziałów rynkowych. W sześciu ostatnich tygodniach - po przejściowej stabilizacji - notowano już spadki udziałów rynkowych tego kierunku. Zmiana trendu może mieć związek z rosnącymi we wcześniejszych 10 tygodniach o prawie 290 złotych cenami wyjazdów do tego kraju. W ostatnim tygodniu Tunezja traciła udziały w maju, czerwcu i lipcu, sierpień pozostał bez zmian, zaś zyskiwała udziały we wrześniu i październiku.

Bułgaria: spadek o 0,16% - od dwóch tygodni stopniowo wyhamowuje spadki. W ostatnim tygodniu traciła udziały we wszystkich miesiącach, z wyjątkiem okresu wakacji, w którym osiągnęła już stabilizację. Powodem może być relatywnie mała atrakcyjność Bułgarii we wczesnym jeszcze okresie dla wyjazdów wypoczynkowych oraz pojawienie się w tym roku w maju po raz pierwszy konkurencji ze strony tanich przewoźników (Ryanair). Lepsze pespektywy dla Bułgarii można w jakimś stopniu wiązać z ostatnią istotną poprawą relatywnie słabych w minionych 3 miesiącach nastrojów w tzw. Polsce B, a także z jednoczesnym prawdopodobnie słabszym okresem dla sprzedaży Turcji.

Turcja: spadek o 0,26% - po 4 tygodniach dość dużych wzrostów i jednotygodniowym majówkowym spadku i ponownym jednotygodniowym wzroście kierunek powrócił do spadków, co mogło wpłynąć na spłycanie spadków Bułgarii i wspierać wzrosty na kierunkach greckich. Tym razem Turcja traciła dość równomiernie we wszystkich miesiącach. I to pomimo dobrych nastrojów w Polsce B. Przyczyna takiej dość niekorzystnej dla tego kierunku sytuacji może leżeć w rosnącej skali wyprzedania najbardziej atrakcyjnych ofert i w relatywnie wysokich cenach. Jednym z warunków ponownego bardziej systematycznego zyskiwania udziałów w rynku są atrakcyjniejsze poziomy cen wycieczek do tego kraju, co jednakże zależy od determinacji organizatorów w zapowiedzianym uzupełnianiu zbyt konserwatywnie zaplanowanych programów czarterowych. W tym procesie mogłoby ewentualnie pomóc obserwowane ostatnio dość wyraźne spowolnienie sprzedaży kierunków tureckich w Niemczech, które można wiązać ze zbliżającymi się w Turcji podwójnymi wyborami prezydenckimi i parlamentarnymi.

Przepis na sukces w turystyce : rynek źródłowy – Polska B, rynek docelowy – Turcja

To, że organizatorzy, którzy odpowiednio wcześnie dostrzegli potencjalne lokalizacje największego przyrostu popytu w turystyce wyjazdowej w związku z nową polityką społeczną rządu, geografią spadku bezrobocia oraz ogólną poprawą koniunktury gospodarczej odnieśli ponad przeciętny biznesowy sukces jest już chyba jasne dla większości środowiska. Jeszcze wyraźniej widoczne jest jak sromotną porażkę biznesową odnieść można prowadząc biznes bez oglądania się na zmieniającą się rzeczywistość. Zarówno dla dysponujących zaawansowanymi metodologiami modelowania popytu tanich linii (LCC), czy dla dysponującymi jakimikolwiek metodami jego szacowania odpowiedź była jedna – Polska B.

Nieco bardziej złożona i nie tak jednoznaczna jest kwestia najbardziej obiecujących rynków docelowych, gdzie zdecydowaną przewagę – zwłaszcza przy obecnej strukturze zmian na rynkach źródłowych - wykazuje Turcja. Jednocześnie jednak obarczona jest ona wieloma trudnymi do przewidzenia i oszacowania ryzykami, które mogą wywierać duży wpływ na turystyczny biznes, a zwłaszcza na jego średnioterminowe i dłuższe perspektywy.

Tak jak konsekwentnie od samego początku twierdził Instytut TravelDATA proces powrotu Turcji na wyżyny europejskiej turystyki rozpoczął się wraz z opanowaniem lipcowego puczu (2016) podjętego przez część środowisk związanych z armią i siłami bezpieczeństwa To nie był wcale początek końca stabilności – jak twierdziło wielu, ale właśnie odwrotnie, czyli początek końca niestabilności w tym kraju. Konsolidacja władzy w ręku obecnego prezydenta wzmocniona jeszcze przyjętą w kwietniu 2017 nową Konstytucją znacznie ograniczyła ryzyko nieprzewidzianych niebezpiecznych zdarzeń i wywarła korzystny wpływ na szybką odbudowę ruchu turystycznego na kierunkach tureckich.

Wakacje 2018: październik o 112 zł tańszy niż rok temu

Wakacje 2018: październik o 112 zł tańszy niż rok temu

oprac. : eGospodarka.pl

Przeczytaj także

-

Wakacje 2018: jesienią zaoszczędzimy całkiem sporo

-

Wakacje 2018: mamy 164 zł oszczędności

-

Wakacje 2018: last minute już nie takie tanie?

-

Wakacje 2018: widać pierwsze podwyżki?

-

Wakacje 2018: droższe niż rok temu są tylko Egipt i Malta

-

Wakacje 2018: ceny wycieczek ciągle w dół

-

Wakacje 2018: nadal taniej niż rok temu

-

Wakacje 2018: bardzo tanie last minute

-

Wakacje 2018: Turcja ciągle drożeje

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (2)

-

elka334 / 2018-06-01 11:04:29

My w tym roku zrezygnowaliśmy z wyjazdu w okresie letnim i zdecydowaliśmy się na wakacje zimą. Pani w biurze Itaka przedstawiła nam korzystną ofertę, gdzie mamy sporą zniżkę dla naszej pociechy i na całą wycieczkę do 40%, co jest bardziej opłacalne niż przepłacanie za wycieczkę w sezonie. [ odpowiedz ] [ cytuj ]

-

Zyta12 / 2018-06-06 11:24:51

W Turcji wiele może się zmienić, podobnie jak we Włoszech. A nie jest wiadome, co zmiany polityczne przyniosą turystyce. Włochy mam oblatane, za to w tym roku wybieram się z mężem i dziećmi po raz pierwszy w moim życiu do Turcji na objazdówkę Smak Orientu z Rainbow. Myślę, że teraz albo nigdy, bo nie wiadomo, co ten powalony Erdogan wymyśli. [ odpowiedz ] [ cytuj ]

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}

{kind=link}