Wakacje 2018: Turcja drożeje najszybciej

2018-05-08 13:15

Przeczytaj także: Wakacje 2018: turystyce pomogą nastroje konsumenckie

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdowej.

Raport z systemu MerlinX chwilowo odwołany

Ci, którzy oczekiwali kolejnego raportu z systemu MerlinX, muszą wstrzymać się do przyszłego tygodnia - ze względu na majówkę publikacja opracowania została przełożona.

Aby zapoznać się z ostatnimi wynikami sprzedażowymi, można jednak zerknąć do statystyk serwisu wakacje.pl. Te natomiast wskazują na dość pokaźne spadki (ponad 35 proc.) sprzedaży imprez turystycznych w czasie długiego weekendu. Dla porównania, w tym samym okresie minionego roku w raporcie MerlinX odnotowano spadek o około 1/4. Należy przy tym podkreślić, że bezpośrednie porównywanie tych danych nie jest najlepszym pomysłem, ponieważ skład touroperatorów w obu zestawieniach znacząco się różni. I tak np. MerlinX nie uwzględnia lub prawie nie uwzględnia wyników TUI Poland i Rainbow, z kolei wakacje.pl pomijają część sprzedaży biura Itaka.

Majówkowy tydzień przyniósł drugą fazę zwyżek cen wycieczek

Tak jak można było przypuszczać w związku ze specyfiką tegorocznej majówki, pierwszy tydzień maja przyniósł drugą falę wzrostów cen wycieczek, a łączna dwutygodniowa zmiana (ostatni tydzień kwietnia i pierwszy tydzień maja) wyniosła +76 złotych, czyli właściwie tyle samo, co przed rokiem (+77 złotych).

Pomimo pewnej tendencji spadkowej trwającej, jak już wcześniej zaznaczano z małymi wyjątkami od połowy stycznia, generalnie sprzedaż wycieczek i jej dynamika pozostają na dobrym poziomie, a koniunktura w branży zorganizowanej turystyki wyjazdowej powinna zadowalać większość organizatorów. Ich zmartwieniem może jednak być sprzedaż bieżąca, która na dużej części kierunków przebiega po wyraźnie niższych cenach niż miało to miejsce przed rokiem. Do nielicznych wyjątków należy Turecka Riwiera, która cieszy się w tym sezonie dużym wzięciem klientów, zwłaszcza w odniesieniu do nieco niedostatecznego poziomu podaży tego kierunku.

Wyjazdy w niskim sezonie pod cenową presją ze strony LCC

Jedną z przyczyn niższych cen jest wzrastająca konkurencja ze strony wyjazdów organizowanych samodzielnie w oparciu o przeloty tzw. tanimi liniami (LCC). W wysokim sezonie nie odgrywają one na razie większej roli, ale w sezonie niskim stają się dla touroperatorów coraz bardziej dokuczliwe. Wynika to z prostego faktu, że większość siatki przelotów LCC w sezonie letnim ma charakter stały (zwłaszcza w Ryanair) i jako taka jest skutecznie i prawie całkowicie wypełniana przez formuły automatycznie zarządzające procesem sprzedaży, a głównym czynnikiem regulacyjnym jest cena. W zestawieniu z niższymi w niskim sezonie stawkami w hotelach powoduje to silną konkurencję cenową samodzielnie aranżowanych wyjazdów, którą organizatorzy turystyki muszą brać pod uwagę.

Problem ten stopniowo narasta i będzie narastał w kolejnych sezonach, chyba że organizatorzy turystyki znajdą w tym względzie jakieś skuteczne antidotum. Uciążliwość tej kwestii może gwałtownie wzrosnąć w przypadku osłabienia koniunktury w turystyce wyjazdowej, a zwłaszcza ogólnej koniunktury w gospodarkach UE, która odbije się negatywnie na wielkości paneuropejskich pasażerskich przewozów lotniczych.

Ostatni tydzień w statystykach sieci Wakacje.pl

Obecnie coraz bardziej wartościowym źródłem informacji o zmianach i trendach w sprzedaży wycieczek stają się dane liderującej w branży sieci Wakacje.pl., tym bardziej, że systematycznie zwiększa ona w niej swój udział, czyli w konsekwencji coraz dokładniej oddaje aktualną i historyczną sytuację na rynku turystycznym.

Zmiany w okresie ostatniego tygodnia - sezon letni 2018

Kolejny raz przedstawiamy zmiany udziałów skumulowanych najważniejszych kierunków dla polskiej zorganizowanej turystyki wyjazdowej w poszczególnych tygodniach w postaci wykresów z krótkim komentarzem dotyczącym ostatniego okresu ich przebiegu.

Początek wykresów rozpoczyna się w pierwszym tygodniu grudnia, gdyż październik i listopad cechowały się jeszcze dość dużą niestabilnością związaną z wprowadzaniem bądź stopniowym uzupełnianiem ofert przez niektórych touroperatorów. Dla celów większej przejrzystości podzielono kierunki na dwie grupy według przybliżonego kryterium najważniejszych kierunków „wschodnich” i pozostałych.

Historyczny przebieg wykresów pozwala zorientować się w spadkach i wzrostach bieżącego znaczenia danego kierunku w ogólnej sprzedaży rynkowej, która w dużej mierze jest powiązana ze zmianami jego relatywnej atrakcyjności cenowej.

fot. mat. prasowe

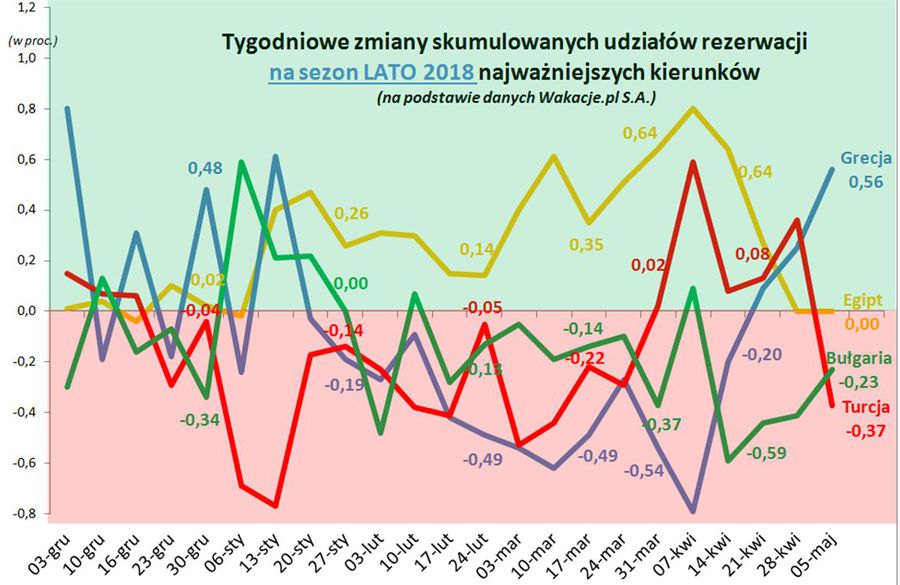

Tygodniowe zmiany skumulowanych udziałów rezerwacji na sezon lato 2018

Coraz wyraźniejsze zyskiwanie udziałów przez Grecję może świadczyć o bardziej trwałym i wyraźnym powrocie do lepszej sprzedaży tego kierunku.

fot. mat. prasowe

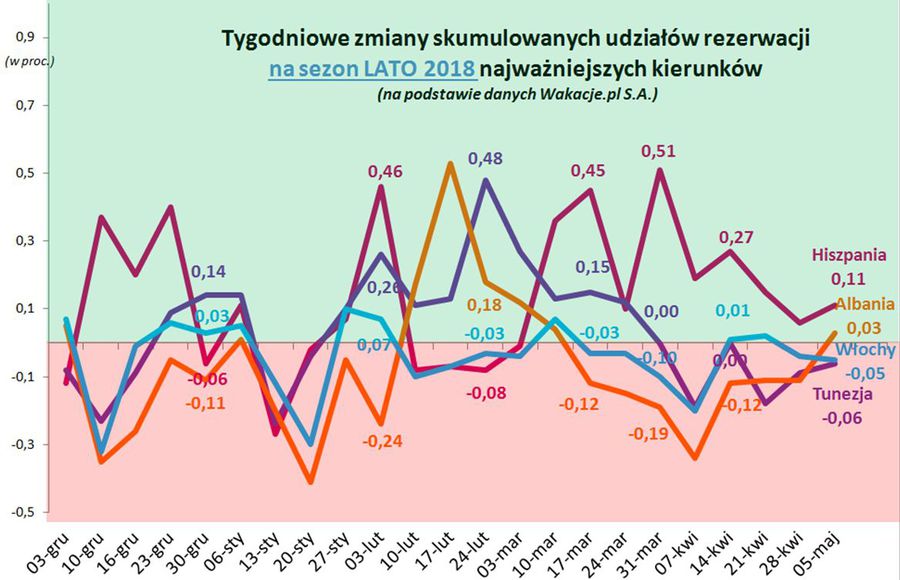

Tygodniowe zmiany skumulowanych udziałów rezerwacji na sezon lato 2018 cd.

Albania może zyskiwać na skutek postępującego wzrostu cen na głównych kierunkach konkurencyjnych.

Poniżej przedstawiono krótkie zestawienie zmian wielkości udziałów rynkowych poszczególnych kierunków w ostatnim tygodniu wraz z krótkimi komentarzami:

Grecja: wzrost o 0,56% - kolejny trzeci już wzrost udziałów rynkowych tego kierunku po 13-tygodniowym trendzie spadkowym trwającym od połowy stycznia, tym razem znaczący. Coraz wyraźniejsze zyskiwanie udziałów przez Grecję może świadczyć o bardziej trwałym i wyraźnym powrocie do lepszej sprzedaży tego kierunku, tym bardziej, że zwyżki cen na nim utrzymują się na razie w granicach średniej ogólno-rynkowej. Poprzedni długotrwały trend spadkowy był prawdopodobnie spowodowany połączeniem silnej konkurencji cenowej kilku krajów sąsiednich oraz znacznego zaspokojenia popytu na ten kierunek w kilku minionych sezonach. Dynamice sprzedaży dodatkowo ciążyły też osłabione od połowy stycznia nastroje konsumenckie w obszarze tzw. Polski B lecz teraz ich poziom zdecydowanie wzrósł i to do wartości najwyższych od wiosny 2008 roku. W ostatnim tygodniu Grecja zyskiwała udziały głównie w maju, lipcu i sierpniu, a nieco traciła we wrześniu i październiku.

Hiszpania: wzrost o 0,11% - zyskiwała udziały rynkowe po raz dziewiąty z rzędu, tym razem we wszystkich miesiącach oprócz maja, co może mieć swoją przyczynę w dużym stopniu wyprzedania akurat tego miesiąca spowodowanego bardzo niskimi cenami. Generalne zyskiwanie udziałów rynkowych przez ten kierunek może mieć związek z dużą sprzedażą na tygodnie przedwakacyjne, w których ceny Hiszpanii są i były relatywnie bardzo korzystne. W takiej korzystnej sytuacji cenowej kierunek bardziej premiowy jakim jest Hiszpania powinien znajdować zwolenników i zyskiwać udziały rynkowe przynajmniej do czasu ponownego wyraźnego ożywienia popytu w Polsce B.

Albania: wzrost o 0,03% - w okresie dużego popytu na ten kierunek (10 luty-10 marca) średnie ceny na nim wyraźnie wzrosły, co wraz z bardzo dobrą passą Tunezji i Egiptu doprowadziło do znaczącego osłabienia tempa sprzedaży trwającego w sumie 7 tygodni. Jednakże coraz korzystniejsze w międzyczasie ceny wycieczek do Albanii najpierw stopniowo wyhamowały tempo spadku jej udziału w rynku, a w minionym tygodniu przyczyniły się do pierwszego od 10 marca wzrostu. W minionym tygodniu Albania zyskiwała udziały rynkowe głównie w czerwcu, a traciła we wrześniu. Kierunek ten może zyskiwać na skutek postępującego wzrostu cen na głównych kierunkach konkurencyjnych.

Egipt: bez zmian: - zyskiwał nieprzerwanie na znaczeniu od pierwszego tygodnia stycznia. Obecnie już drugi tydzień z rzędu kierunek utknął w miejscu prawdopodobnie na skutek bardzo korzystnych cen (maj) na kierunkach konkurencyjnych oraz odczuwalnego wzrostu cen w miesiącach wakacyjnych. W następnych tygodniach może jeszcze wrócić do dość umiarkowanych wzrostów wobec wchodzenia w „zasięg” przedsprzedaży Egiptu kolejnych popularnych terminów wyjazdów do tego kraju. W minionym tygodniu Egipt lekko tracił w maju i październiku, a zyskiwał w czerwcu, sierpniu i wrześniu.

Tunezja: spadek o 0,06% - regularnie zyskiwała na znaczeniu od czwartego tygodnia stycznia, co mogło wynikać z relatywnie bardzo niskich cen oraz z odłożonego popytu z trzech poprzednich sezonów. Przed pięcioma tygodniami osiągnęła dotychczasowe apogeum udziałów rynkowych. W 3 ostatnich tygodniach - po przejściowej stabilizacji - notowano już spadki udziałów rynkowych tego kierunku. Zmiana trendu może mieć związek z rosnącymi w ostatnich 8 tygodniach o prawie 300 złotych cenami wycieczek do tego kraju (z czego aż 128 złotych w minionym tygodniu). Tunezja mocno traciła udziały w lipcu i sierpniu co może mieć związek z niekorzystną zmianę konkurencyjności cenowej tego kierunku odczuwalnej zwłaszcza przy wyjazdach rodzin z dziećmi.

Bułgaria: spadek o 0,23% - częściowe wyhamowanie spadku po 3 kolejnych tygodniach bardzo znacznych spadków udziałów rynkowych i prawdopodobne, że niekorzystny trend obniżania się udziału tego kierunku w rynku zbliża się już do zakończenia. W ostatnim tygodniu traciła udziały we wszystkich miesiącach za wyjątkiem września. Lepsze pespektywy dla Bułgarii wiązać można z ostatnią istotną poprawą konkurencyjności cenowej wobec Egiptu oraz z poprawą, relatywnie słabych w minionych 3 miesiącach, nastrojów w tzw. Polsce B. Zanikać powinien także negatywny wpływ na tym kierunku obniżenia bardzo wysokiej wcześniejszej atrakcyjności oferty biura TUI Poland.

Turcja: spadek o 0,37% - po 4 tygodniach dość dużych wzrostów kierunek powrócił do spadku. Turcja zdecydowanie traciła w maju, nieco w pozostałych miesiącach, a zyskiwała w październiku. Przyczyna takiej sytuacji może mieć związek ze stopniową zwyżką bezwzględnych i relatywnych cen na tym kierunku widoczną zwłaszcza maju, gdy na szeregu destynacji występowały głębokie redukcje cen wycieczek, a ich poziom był wyraźnie niższy niż przed rokiem (za wyjątkiem Teneryfy i właśnie Tureckiej Riwiery). Jednym z warunków ponownego zyskiwania udziałów w rynku są bardziej atrakcyjne poziomy cen wycieczek do tego kraju, co wszakże zależy w dużej mierze od determinacji organizatorów w zapowiedzianym uzupełnianiu nieco zbyt konserwatywnie zaplanowanych programów czarterowych.

Z mniej istotnych kierunków warto zwrócić uwagę na Cypr, który od początku roku praktycznie nieprzerwanie zwiększał udział w rynku lata 2018, choć w pierwszych dwóch tygodniach kwietnia nieznacznie tracił prawdopodobnie w związku ze znacznym skokiem cen w górę. W ostatnich trzech tygodniach przy korzystniejszych już cenach kierunek ten powrócił do wzrostów. W okresie od pierwszego tygodnia stycznia udział Cypru wzrósł już o znacznie ponad połowę, a mianowicie z 1,6 do 2,78 procent.

Wakacje 2018: październik o 112 zł tańszy niż rok temu

Wakacje 2018: październik o 112 zł tańszy niż rok temu

oprac. : eGospodarka.pl

Przeczytaj także

-

Wakacje 2018: jesienią zaoszczędzimy całkiem sporo

-

Wakacje 2018: mamy 164 zł oszczędności

-

Wakacje 2018: last minute już nie takie tanie?

-

Wakacje 2018: widać pierwsze podwyżki?

-

Wakacje 2018: droższe niż rok temu są tylko Egipt i Malta

-

Wakacje 2018: ceny wycieczek ciągle w dół

-

Wakacje 2018: nadal taniej niż rok temu

-

Wakacje 2018: bardzo tanie last minute

-

Wakacje 2018: Turcja ciągle drożeje

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}