Wakacje 2018: "5" Morawieckiego turystyce nie pomoże

2018-04-20 11:39

Przeczytaj także: Wakacje 2018: a co z Turcją i Tunezją?

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdowej.

Tempo sprzedaży powoli słabnie, ale wciąż jest jeszcze na niezłym poziomie

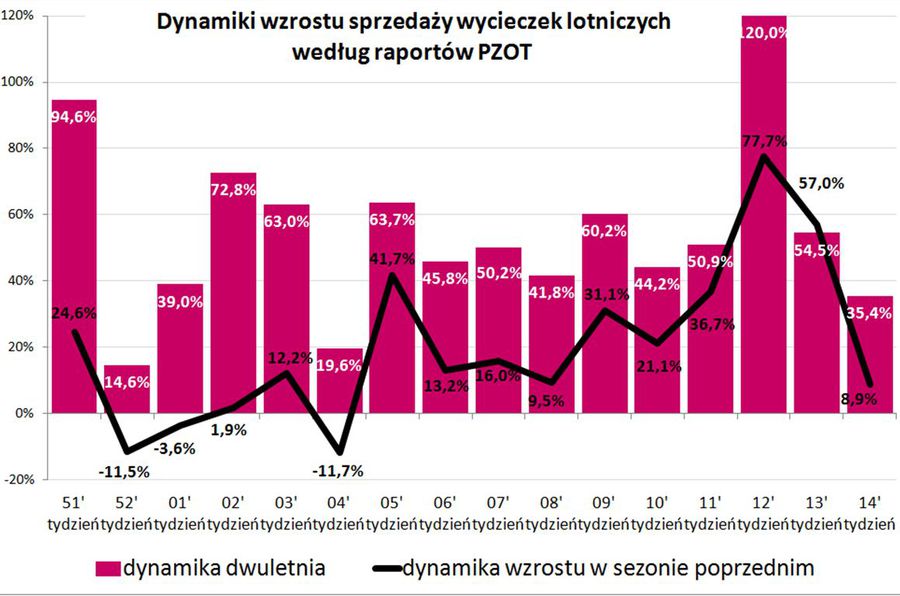

W mediach pojawiła się już dwudziesta piąta odsłona raportu z systemu MerlinX (13/2018), poświęconego rezultatom sprzedaży wycieczek organizowanych w sezonie 2017/2018. Czego dowodzi? W opracowaniu można znaleźć informację odnośnie spadku ilości sprzedanych wycieczek względem poprzedniego tygodnia. Okazuje się też, że sprzedaż uplasowała się na poziomie już o 35 procent niższym od rekordu, który padł w drugim tygodniu stycznia. Co więcej, wyniki z minionego tygodnia okazały się najsłabsze w tym roku kalendarzowym - były o około 10 proc. niższe od uzyskanego w najmniej korzystnym 10 tygodniu bieżącego roku.

Roczna dynamika sprzedaży najważniejszych z punktu widzenia branży wycieczek lotniczych była wprawdzie dodatnia (+24,5 procent wobec -1,6 procent tydzień temu), ale był to przede wszystkim efekt pokaźnego spadku zeszłorocznej bazy odniesienia. Dynamika dwuletnia osiągnęła +35,6 procent, a więc okazała się sporo niższa niż ostatnio (+54,5 procent).

Przy okazji można zaznaczyć, że powtórzenie w obecnym sezonie zeszłorocznej dynamiki wzrostu oznaczałoby dwuletnią dynamikę wzrostu branży oscylującą w okolicach 55-60 procent i właśnie taka występowała często w minionych tygodniach.

Jak już wielokrotnie zaznaczaliśmy, w ocenie bieżącej koniunktury, w sytuacji gdy nie wiadomo, czy obecne dane odnoszą się do poprawionej, czy do niepoprawionej bazy danych - a były w niej spore błędy prostowane w raporcie 07/2017, a potem kolejne poprawione skokowo pod koniec wakacji w raporcie 33/2017 - bardziej pragmatyczna staje się obserwacja dwuletniej dynamiki wzrostu opartej o bazę z sezonu 2015/16, która jest mniej więcej w zgodzie z danymi oficjalnymi.

fot. mat. prasowe

Dynamiki wzrostu sprzedaży wycieczek lotniczych wg raportów PZOT

Dwuletnia dynamika to obecnie zaledwie 35,4%

Pomimo przedłużającej się tendencji spadkowej trwającej z małymi wyjątkami od połowy stycznia, generalnie sprzedaż i jej dynamika pozostają nadal na dobrym poziomie, a koniunktura w branży zorganizowanej turystyki wyjazdowej powinna zadowalać większość organizatorów. Jak już zaznaczaliśmy we wcześniejszych materiałach w ostatnim i obecnym czasie zasadnicze czynniki mające wpływ na turystyczną koniunkturę nadal przedstawiały się na ogół pomyślnie.

Autorzy raportów tym razem nie nadrobili zaległości

Po naszej uwadze zawartej w przedostatnim materiale tygodniowym, że w raportach z systemu MerlinX zerwano z comiesięczną tradycją podawania procentowej zmiany liczby zrealizowanych wycieczek wobec analogicznego miesiąca poprzedniego sezonu autorzy raportów stanęli na wysokości zadania i nadrobili powstałe zaległości.

Próbowaliśmy namówić autorów na podanie wreszcie w rzeczonych raportach również interesujących wiele osób w branży danych o tegorocznej dynamice wzrostu liczby rezerwacji do Turcji i Tunezji, a także do ważnych destynacji tureckich jakimi są Antalya i Bodrum, tym bardziej, że jak podają autorzy „dane zawarte w raporcie są wiernym odzwierciedleniem stanu bazy danych systemu MerlinX w dniu publikacji raportu” . Literalnie traktując takie właśnie oświadczenie należałoby logicznie przyjąć, że takich danych autorzy raportu po prostu nie posiadają (?) i dlatego też ich nie podają do wiadomości.

Wzywamy zatem autorów rzeczonych raportów do podania danych o Turcji i Tunezji, albo do usunięcia bezsensownych w tej sytuacji (z logicznego punktu widzenia) ostrzeżeń publikowanych w raportach.

Inną kwestią jest, że należałoby po prostu podać już takie dane, gdyż minęło już ponad 7 miesięcy przedsprzedaży lata 2018, co oznacza, że przekroczyliśmy już połowę okresu, w którym sprzedawany jest ten sezon.

Ostatni tydzień w statystykach sieci Wakacje.pl

Obecnie coraz bardziej wartościowym źródłem informacji o zmianach i trendach w sprzedaży wycieczek stają się dane liderującej w branży sieci Wakacje.pl., tym bardziej, że systematycznie zwiększa ona w niej swój udział, czyli w konsekwencji coraz dokładniej oddaje aktualną i historyczną sytuację na rynku turystycznym.

Zmiany w okresie ostatniego tygodnia - sezon letni 2018

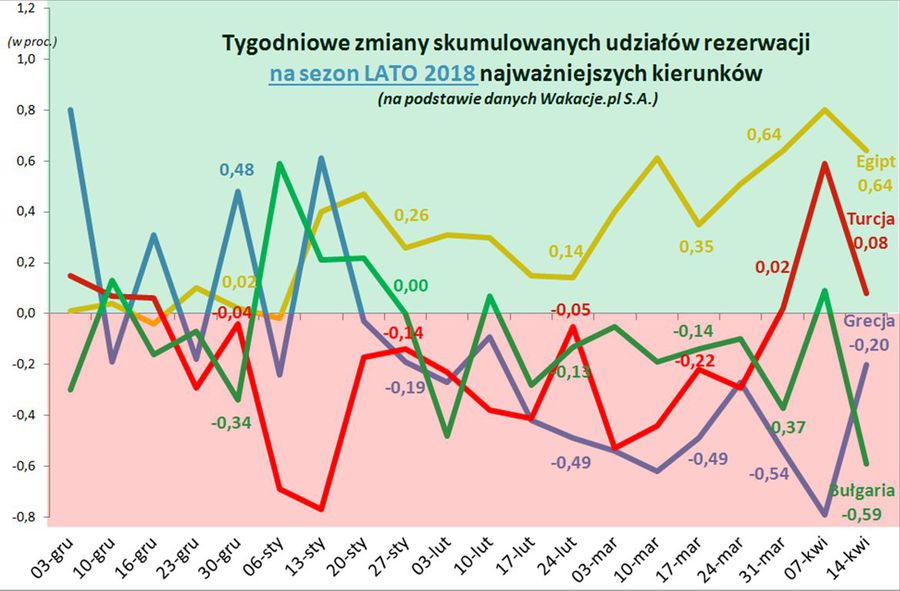

Kolejny raz przedstawiamy zmiany udziałów skumulowanych najważniejszych kierunków dla polskiej zorganizowanej turystyki wyjazdowej w poszczególnych tygodniach w postaci wykresów z krótkim komentarzem dotyczącym ostatniego okresu ich przebiegu.

Początek wykresów rozpoczyna się w pierwszym tygodniu grudnia, gdyż październik i listopad cechowały się jeszcze dość dużą niestabilnością związaną z wprowadzaniem bądź stopniowym uzupełnianiem ofert przez niektórych touroperatorów. Dla celów większej przejrzystości podzieliliśmy kierunki na dwie grupy według przybliżonego kryterium najważniejszych kierunków „wschodnich” i pozostałych.

Historyczny przebieg wykresów pozwala zorientować się w spadkach i wzrostach bieżącego znaczenia danego kierunku w ogólnej sprzedaży rynkowej, która w dużej mierze jest powiązana ze zmianami relatywnej atrakcyjności cenowej danego kierunku.

W nieodległej przyszłości będziemy także podawać przybliżone bieżące tygodniowe tempo sprzedaży (liczone udziałem w sprzedaży ogółem), które można ustalić na podstawie zmian udziału skumulowanego danego kierunku w okresie tygodnia.

fot. mat. prasowe

Tygodniowe zmiany skumulowanych udziałów rezerwacji na sezon lato 2018

Egipt zyskuje nieprzerwanie na znaczeniu od pierwszego tygodnia stycznia jako kierunek bardzo wyraźnie „lastowy”.

fot. mat. prasowe

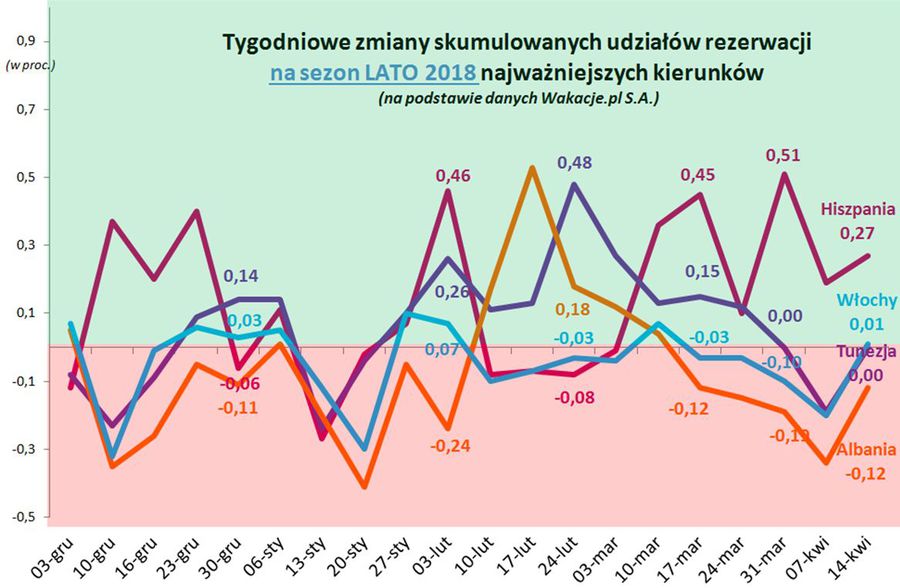

Tygodniowe zmiany skumulowanych udziałów rezerwacji na sezon lato 2018 cd.

Duże wahania dynamiki zmian udziałów mogą świadczyć, że trend obniżania się poziomu udziału Bułgarii w rynku zbliża się do zakończenia.

Poniżej przedstawiono krótkie zestawienie zmian wielkości udziałów rynkowych poszczególnych kierunków w ostatnim tygodniu wraz z krótkimi komentarzami:

Egipt: wzrost o 0,64% - zyskuje nieprzerwanie na znaczeniu od pierwszego tygodnia stycznia jako kierunek bardzo wyraźnie „lastowy”. W minionym tygodniu Egipt zwiększał udziały rynkowe we wszystkich miesiącach za wyjątkiem października, ale w szczególności w kwietniu i maju. Szybkie przyrosty udziałów mogą wynikać z nadrabiania relatywnie niskiego stopnia zaawansowania przedsprzedaży. W następnych tygodniach dynamika wzrostu udziałów rynkowych powinna jeszcze pozostawać dość wysoka wobec wchodzenia w „zasięg” przedsprzedaży Egiptu kolejnych popularnych terminów wyjazdów do tego kraju.

Hiszpania: wzrost o 0,27% - zyskiwała udziały rynkowe po raz szósty z rzędu, tym razem głównie w czerwcu i sierpniu. Zyskiwanie udziałów rynkowych przez ten kierunek może mieć związek z przedłużająca się słabszą passą Grecji i z nieco słabszymi nastrojami konsumenckimi. W sytuacji obniżonego ich poziomu kierunek bardziej premiowy jakim jest Hiszpania powinien przejściowo zyskiwać udziały rynkowe do czasu ponownego wyraźnego ożywienia popytu w Polsce B.

Turcja: wzrost o 0,08% - kierunek zdecydowanie zakończył wcześniejszy, trwający do ostatniego tygodnia marca, 14-tygodniowy trend spadkowy, który mógł mieć związek z wcześniejszą stopniową zwyżką bezwzględnych i relatywnych cen, rosnącym stopniem wyprzedania najbardziej atrakcyjnych ofert oraz z obniżeniem poziomu nastrojów konsumenckich w tzw. Polsce B. Zyskiwała głównie w maju, a lekko traciła w czerwcu i w lipcu. Jednym z warunków kontynuacji zyskiwania udziałów w rynku są bardziej atrakcyjne poziomy cenowe wycieczek do tego kraju, co wszakże zależy w dużej mierze od determinacji organizatorów w uzupełnianiu nieco zbyt szczupłych programów czarterowych.

Tunezja: bez zmian - regularnie zyskiwała na znaczeniu od czwartego tygodnia stycznia, co mogło wynikać z relatywnie bardzo niskich cen oraz z odłożonego popytu z trzech poprzednich sezonów. Wcześniejszy słabszy okres sprzedaży w okresie drugiej połowy listopada i pierwszej połowy grudnia mógł być skutkiem przejściowo wyższych cen Tunezji wobec Egiptu i Bułgarii. Przed dwoma tygodniami osiągnęła dotychczasowe apogeum udziałów rynkowych, a w ostatnim tygodniu odnotowano stabilizację udziałów rynkowych Tunezji na niższym poziomie. Zyskiwała udziały rynkowe w czerwcu, a w pozostałych miesiącach lekko traciła. Zmiana trendu może mieć związek z rosnącymi w ostatnich pięciu tygodniach cenami wycieczek do tego kraju (o ponad 160 złotych).

Albania: spadek o 0,12% - w okresie dużego popytu w okresie 10 luty-10 marca na ten kierunek, średnie ceny na nim wyraźnie wzrosły, co wraz z bardzo dobrą passą Tunezji i Egiptu doprowadziło do znaczącego osłabienia tempa sprzedaży. W minionym tygodniu Albania traciła udziały we wszystkich miesiącach, na które jest sprzedawana za wyjątkiem lipca. Kierunek ten może słabnąć na skutek poprawy koniunktury sprzedażowej u jej głównych konkurentów. Relatywnie lepsze ostatnio ceny wycieczek do Albanii powinny jednak nieco wyhamować tempo spadku jej udziału w rynku i wpłynąć na ponowne ożywienie sprzedaży tego kierunku.

Grecja: spadek o 0,20% - długotrwała passa spadkowa trwająca od połowy stycznia spowodowana jest prawdopodobnie połączeniem silnej konkurencji cenowej kilku krajów sąsiednich oraz znacznego zaspokojenia popytu na ten kierunek w kilku wcześniejszych sezonach. Dynamice sprzedaży dodatkowo ciążyły też słabsze nastroje konsumenckie w obszarze tzw. Polski B. W ostatnim tygodniu Grecja traciła udziały głównie w kwietniu i w maju, a w czerwcu i w lipcu nieco zyskiwała. Dynamika spadku udziałów rynkowych w ostatnim tygodniu nieco wyhamowała i dość prawdopodobne, że po majówce sprzedaż tego kierunku przejdzie do fazy stopniowej poprawy.

Bułgaria: spadek o 0,59% - duże wahania dynamiki zmian udziałów mogą świadczyć, że trend obniżania się poziomu udziału Bułgarii w rynku zbliża się do zakończenia. W ostatnim tygodniu traciła zwłaszcza w maju i czerwcu. Generalnie przyczynami minionego słabszego okresu w sprzedaży mogły być słabsze nastroje konsumenckie w tzw. Polsce B oraz znaczący stopień wcześniejszego zaspokojenia popytu przez najbardziej zapobiegliwych klientów. Kierunek powinien cieszyć się nieco lepszą passą wraz z przybliżeniem się do terminów wakacji.

Z mniej istotnych kierunków warto zwrócić uwagę na Cypr, który od początku roku praktycznie nieprzerwanie zwiększał udział w rynku lata 2018, choć w ostatnim dwóch tygodniach już nieznacznie tracił (po 0,02 procent) prawdopodobnie w związku ze znacznym skokiem cen w górę. W okresie od pierwszego tygodnia stycznia udział Cypru wzrósł już o znacznie ponad połowę, a mianowicie z 1,6 do 2,72 procent (przed dwoma tygodniami wynosił 2,76 procent).

Wakacje 2018: październik o 112 zł tańszy niż rok temu

Wakacje 2018: październik o 112 zł tańszy niż rok temu

oprac. : eGospodarka.pl

Przeczytaj także

-

Wakacje 2018: jesienią zaoszczędzimy całkiem sporo

-

Wakacje 2018: mamy 164 zł oszczędności

-

Wakacje 2018: last minute już nie takie tanie?

-

Wakacje 2018: widać pierwsze podwyżki?

-

Wakacje 2018: droższe niż rok temu są tylko Egipt i Malta

-

Wakacje 2018: ceny wycieczek ciągle w dół

-

Wakacje 2018: nadal taniej niż rok temu

-

Wakacje 2018: bardzo tanie last minute

-

Wakacje 2018: Turcja ciągle drożeje

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

-

nikolet89 / 2018-04-28 19:37:11

My mamy już od dawna zarezerwowany wyjazd na Maltę z biurem Soltur. Wydaje mi się że bardziej opłaca się kupowanie first minute bo jest większy wybór i ceny są bardzo dobre. My się trzymamy jednego biura podróży bo jest sprawdzone i wiem, że są solidni [ odpowiedz ] [ cytuj ]

![Nowe mieszkania pod miastem są tańsze, a jaka jest oferta? [© bnorbert3 - Fotolia.com]](https://s3.egospodarka.pl/grafika2/oferta-deweloperow/Nowe-mieszkania-pod-miastem-sa-tansze-a-jaka-jest-oferta-258910-50x33crop.jpg "Nowe mieszkania pod miastem są tańsze, a jaka jest oferta? [© bnorbert3 - Fotolia.com]") Nowe mieszkania pod miastem są tańsze, a jaka jest oferta?

Nowe mieszkania pod miastem są tańsze, a jaka jest oferta?

{kind=link}

{kind=link}

{kind=link}