Wakacje 2018: średnio płacimy o 1 zł mniej niż rok temu

2018-02-28 12:06

Przed nami najświeższa odsłona nowego cyklu opracowań Instytutu Badań Rynku Turystycznego TravelDATA dotyczących wyjazdów turystycznych, które odbędą się w nadchodzącym sezonie letnim. Pod lupę wzięto pierwszy, pełny tydzień sierpnia. Lektura - tradycyjnie już - nie tylko odpowiada na pytania o ceny wycieczek w analizowanym okresie, ale również mówi o koniunkturze w branży turystycznej.

Przeczytaj także: Wakacje 2018: na razie płacimy tyle, ile rok temu

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdowej.

Popyt na zagraniczne wakacje nadal wysoki

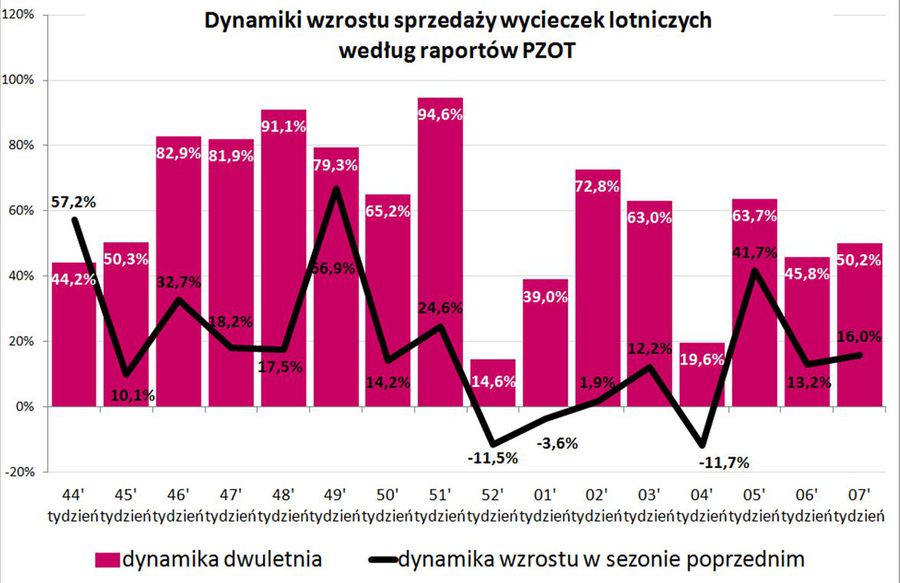

W mediach pojawiła się dziewiętnasta odsłona raportu z systemu MerlinX (07/2018), poświęconego rezultatom sprzedaży wycieczek organizowanych w sezonie 2017/2018. Czego dowodzi? Okazuje się, że po czterech spadkach z rzędu, ilość sprzedanych wycieczek odnotowała delikatną poprawę. Ciągle jednak wynik jest o 8,5 procent gorszy od tegorocznej średniej i 20 procent niższy od rekordu, który padł w sprzedaży w drugim tygodniu stycznia. Roczna dynamika sprzedaży najważniejszych z punktu widzenia branży wycieczek lotniczych sięgnęła +29,5 procent (+28,8 procent tydzień temu), a dwuletnia +50,2 procent (wobec +45,8 procent przed tygodniem).

TravelDATA po raz kolejny zaznacza, że bieżącą koniunkturę lepiej jest oceniać na podstawie dwuletniej dynamiki wzrostu. Ciągle bowiem nie wiadomo, czy najświeższe dane odnoszą się do poprawionej, czy do niepoprawionej bazy danych (występowały w niej znaczące błędy anonsowane przez samych autorów w raporcie 07/2017).

fot. mat. prasowe

Dynamiki wzrostu sprzedaży wycieczek lotniczych wg raportów PZOT

Dwuletnia dynamika przekracza obecnie 50%

Branżowa koniunktura zaskakuje większość organizatorów

Bardzo wysoka dynamika wzrostu tegorocznej sprzedaży wycieczek na wakacje 2018 zaskoczyła większość przedstawicieli branży. Takie wrażenie można odnieść zarówno z bieżących wypowiedzi, jak też z anonsowanych przedsezonowych szacunków dotyczących rynku oraz z wielkości przygotowanych programów.

Jednak, to co jest najbardziej znaczące w statystykach tegorocznej sprzedaży wycieczek, to nie jej ogólna dynamika, ale bardzo głęboka zmiana geograficznej struktury kierunków wyjazdów polskich turystów, zwłaszcza w zdecydowanie najważniejszym dla branży sezonie letnim.

W tej kwestii raporty z systemu MerlinX są niezbyt przydatne, gdyż zawierają dynamikę sprzedaży na poszczególnych kierunkach, ale dla obu sezonów łącznie. Wprawdzie można na ich podstawie za pomocą żmudnych przeliczeń próbować wyodrębnić przybliżony obraz samego sezonu letniego, ale znacznie lepiej jest sięgnąć wprost po statystyki wiodących sieci agencyjnych, gdzie sezony te są w sposób ciągły lub okazjonalny wyodrębnione, jak też bazują na bardziej reprezentatywnej bazie organizatorów.

Travelplanet pokazuje statystyki sprzedaży lata 2018

W ostatni poniedziałek poznaliśmy statystyki multiagenta Travelplanet, który podsumował sprzedaż sezonu letniego według stanu na 8 lutego. Wynika z nich dramatyczny rozrzut dynamiki rezerwacji na poszczególnych kierunkach, która wynosi od prawie + 400 procent na kierunkach tureckich do niecałych + 30 procent na kierunkach hiszpańskich.

Dane te prezentują dość wysoką zgodność z danymi Wakacje.pl w analogicznej dacie. Należy jednak również pamiętać, że obie te sieci rozwijają się i ostatnio i obecnie znacznie szybciej od branży jako całości. Travelplanet podał, że ogólna dynamika wzrostu liczby letnich rezerwacji wyniosła 76 procent, a w sieci Wakacje.pl jest ona prawdopodobnie mniej więcej podobna lub nieco niższa z powodu wyższej bazy odniesienia.

Uwzględniając różnicę pomiędzy dynamikami wzrostu rynku jako całości i sprzedaży w obu wymienionych sieciach można po odpowiednich przeliczeniach oszacować (na datę 8 lutego) dynamikę sprzedaży w branży najbardziej pożądanych w tym sezonie letnim kierunków tureckich na około + 270 procent, a wykazujących najsłabszą sprzedaż (rok do roku) kierunków hiszpańskich na 7-9 procent spadku. Różnica ta jest tak duża, że doprowadzi z wysokim prawdopodobieństwem do zmiany na pozycji wicelidera sezonu letniego, spychając z niej Hiszpanię, którą przy zachowaniu obecnych trendów powinna jeszcze wyprzedzić Bułgaria.

Liczby podawane przez obie sieci wskazują również (szacunkowo) na stosunkowo niską dynamikę wzrostu sprzedaży Grecji na poziomie około +5 do +7 procent, co jest kierunkowo zgodne z ogólnymi przewidywaniami reorientacji popytu turystów na budzące teraz mniejsze obawy kierunki takie jak Turcja, Egipt i Tunezja oraz Bułgaria wśród słabiej sytuowanych turystów z tzw. Polski B, którzy po raz pierwszy korzystają z usług zorganizowanej turystyki wyjazdowej.

Na podstawie tych samych danych można oszacować wzrost sprzedaży Bułgarii na 28-31 procent, a Egiptu (lato) na 60-65 procent. Szacunki dotyczące Bułgarii są dość zgodne z danymi prezentowanymi przez raporty z systemu MerlinX, ale danych dotyczących Egiptu nie można odnieść do tych raportów, gdyż są tam podawane dla sezonów zimowego i letniego łącznie.

Zmiany struktury wyjazdów wyznaczą na 2-3 najbliższe sezony koniunkturę w branży

Tak zdecydowana zmiana geografii wyjazdów polskich turystów jest implikowana w dużej mierze napływem na rynek licznej rzeszy klientów z tzw. Polski B o zasadniczo innych preferencjach wyjazdowych niż dotychczas dominujący klienci klasy premium.

Zmiana struktury wyjazdów staje się coraz ważniejszym czynnikiem wysokiej dynamiki wzrostu branży zorganizowanej turystyki wyjazdowej jako całości, gdyż generuje spadek średniej ceny ogólnego przekroju nabywanych przez klientów imprez turystycznych, a zatem dodatkowo poprawia relację dochody/ceny na niespotykanie korzystne dotąd poziomy.

Trend zmiany geograficznej struktury wyjazdów ma jeszcze tę dodatkową zaletę, że uodparnia na jakiś czas branżę zorganizowanej turystyki wyjazdowej na konkurencję wyjazdów organizowanych samodzielnie w oparciu o przeloty tanimi liniami, gdyż na obszarach największego obecnie wzrostu tani przewoźnicy nie są jeszcze obecni. Nie dotyczy to jednakże Bułgarii i w pewnym stopniu Grecji, które jako kraje UE nie mogą ograniczać tanim liniom dostępu do rynku przewozów lotniczych.

W tym sezonie zarówno Ryanair i w mniejszym stopniu Wizzair powiększyły siatkę połączeń z wymienionymi krajami. Ten pierwszy przewoźnik ustanowił pięć całkowicie nowych całosezonowych połączeń tygodniowo z Burgas (z Warszawy, Krakowa i Rzeszowa), a drugi zwiększył do tej miejscowości liczbę rejsów w wysokim sezonie (połowa czerwca- połowa września) z 6 do 8 tygodniowo. Licząc łącznie oferowanie miejsc wzrosło o 230 procent, a ich przyrost stanowi około 14 procent zeszłorocznego ruchu czarterowego do Bułgarii, choć w pierwszym sezonie cyfra ta może okazać się mniejsza.

Trudniej jest oszacować wzrost ruchu tanimi liniami do Grecji, gdyż większość nowego oferowania związana jest z rejsami do Aten (12 rejsów tygodniowo), które mają być prawdopodobnie portem przesiadkowym dla dalszego podróżowania po Grecji liniami krajowymi lub wewnętrznymi greckimi połączeniami przewoźnika. W zależności od proporcji podziału ruchu na turystyczny i pozostały można szacować (wraz z dodatkowymi rejsami na Korfu) wzrost liczby podróżnych na 5 do 10 procent zeszłorocznej liczby podróżujących do Grecji liniami czarterowymi.

Liczby te choć wydają się umiarkowane mogą jednak mieć odczuwalny wpływ na koniunkturę w zorganizowanej turystyce wyjazdowej do tych krajów, a zwłaszcza do znajdującej się już poza szczytem relatywnej popularności Grecji.

Miniony tydzień w statystykach sieci Wakacje.pl

Obecnie coraz bardziej wartościowym źródłem informacji o zmianach i trendach w sprzedaży wycieczek stają się dane liderującej w branży sieci Wakacje.pl., tym bardziej, że systematycznie zwiększa ona w niej swój udział, czyli w konsekwencji coraz dokładniej oddaje aktualną i historyczną sytuację na rynku turystycznym.

Lato wyprzedziło zimę w sprzedaży skumulowanej

Około dwa i pół tygodnia temu, skumulowana (czyli liczona od początku przedsprzedaży) liczba zakupionych wyjazdów sezonu lato 2018 przekroczyła w statystykach Wakacji.pl odpowiednią liczbę dla zimy 2017/18. Przybliżone zaawansowanie rezerwacji sezonu zimowego przekroczyło już 83 procent, a sezonu letniego wynosi około 16 procent.

Relacja sumy sprzedanych rezerwacji dla obu sezonów do znanej już z dobrym przybliżeniem wielkości sprzedaży w lipcu pozwala, przy założeniu niewielkiego wpływu innych typów imprez na całość sprzedaży, na oszacowanie łącznej liczby rezerwacji najważniejszych w branży imprez lotniczych w przedziale 800-820 tysięcy.

Zmiany w okresie ostatniego tygodnia

W tym okresie jedne kierunki zyskiwały a inne traciły na znaczeniu, choć w odniesieniu do sporego wolumenu sprzedanych wycieczek nie były to (za wyjątkiem Tunezji i Grecji) zmiany zbyt istotne. Poniżej przedstawiono krótkie ich zestawienie w zakresie sytuacji ogólnej i w poszczególnych miesiącach wraz z krótkimi komentarzami:

Przeczytaj także:

Wakacje 2018: październik o 112 zł tańszy niż rok temu

Wakacje 2018: październik o 112 zł tańszy niż rok temu

Wakacje 2018: październik o 112 zł tańszy niż rok temu

Wakacje 2018: październik o 112 zł tańszy niż rok temu

oprac. : eGospodarka.pl

Więcej na ten temat:

turystyka zagraniczna, ceny wycieczek zagranicznych, biura podróży, wakacje, first minute, wakacje 2018, rok 2018

Przeczytaj także

-

Wakacje 2018: jesienią zaoszczędzimy całkiem sporo

-

Wakacje 2018: mamy 164 zł oszczędności

-

Wakacje 2018: last minute już nie takie tanie?

-

Wakacje 2018: widać pierwsze podwyżki?

-

Wakacje 2018: droższe niż rok temu są tylko Egipt i Malta

-

Wakacje 2018: ceny wycieczek ciągle w dół

-

Wakacje 2018: nadal taniej niż rok temu

-

Wakacje 2018: bardzo tanie last minute

-

Wakacje 2018: Turcja ciągle drożeje

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}