Wakacje 2018: ceny podobne jak przed rokiem

2018-02-12 10:24

Przeczytaj także: Wakacje 2018: powrót złotej koniunktury?

Projekcje Rządu, NBP, RPP i Komisji Europejskiej postraszyły przedsiębiorców turystycznych

To, że dla dobrej koniunktury w turystyce potrzebne są pieniądze w kieszeniach turystów wiedzą lub intuicyjnie czują już chyba wszyscy. A dla pełnych kieszeni najważniejsze znaczenie mają stale rosnące zarobki, gdyż jednorazowy wpływ wypłat z tytułu programu Rodzina 500+ w dużej mierze już minął.

Wiedzę o potencjalnych szansach na wzrost dochodów w pewnej części czerpać można z rządowych założeń budżetowych i projekcji innych profesjonalnych instytucji jak np. NBP, RPP, czy Komisja Europejska. Uwzględniają je zwłaszcza duzi pracodawcy, ale również mniejsi i nawet część pracobiorców informowanych o takich założeniach i projekcjach przez media.

W minionym roku projekcje te mogły przygnębić niejednego obywatela (pracobiorcę), gdyż na tle dobrego i przyspieszającego rozwoju gospodarczego oraz gasnącego bezrobocia mogły wydawać się zdecydowanie zbyt niskie. Na całe szczęście te mało optymistyczne oficjalne instytucjonalne projekcje wzrostu realnych wynagrodzeń w polskiej gospodarce okazały się - co było wielokrotnie i konsekwentnie zaznaczane w naszych materiałach – nierealnie zdecydowanie zbyt niskie.

To oderwanie się wymienionych instytucji od tzw. realnej rzeczywistości skłoniło Instytut TravelDATA po czerwcu ubiegłego roku do ujawnienia własnej prognozy na okres kolejnych sześciu miesięcy (czyli lipiec-grudzień), która była znacząco wyższa od powtarzanych projekcji oficjalnych.

Oficjalne projekcje kontra rzeczywistość

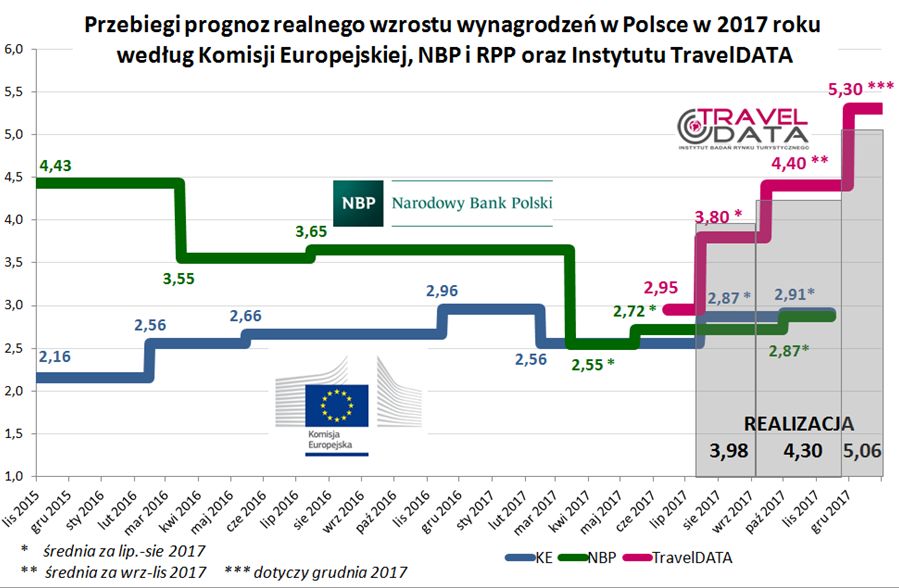

Poniżej przedstawiono przebieg zmieniających się prognoz wzrostu płac realnych w Polsce publikowanych przez Komisję Europejską (KE) oraz Narodowy Bank Polski (NBP) wraz z Radą Polityki Pieniężnej (RPP) na przestrzeni ostatnich kilkunastu miesięcy. Takie projekcje przedstawiane są przez wymienione instytucje po trzy razy w roku - KE w lutym, maju i listopadzie, a NBP i RPP w marcu lipcu i listopadzie.

Trzeba przy tym jeszcze zaznaczyć, że instytucje te najczęściej nie podają wzrostu płac realnych, ale wzrost płac nominalnych oraz inflację z których po dokonaniu prostego przeliczenia otrzymujemy dynamikę płac realnych.

Nie przedstawiono odrębnie prognoz polskiego rządu, jako że znajdują one silne odzwierciedlenie w projekcjach publikowanych przez KE, gdyż te przygotowywane są w dużej mierze na bazie danych przesyłanych przez rządy państw członkowskich UE do Komisji w ramach programu Aktualizacji Planów Konwergencji.

Na wykresy nałożono modelową projekcję Instytutu TravelDATA w II półroczu 2017 rozbitą na trzy podokresy, czyli lipiec –sierpień, wrzesień – listopad oraz grudzień.

fot. mat. prasowe

Przebiegi prognoz realnego wzrostu wynagrodzeń w Polsce 2017

Prognozy Instytutu w obszarze średniego wzrostu płac realnych w pierwszym półroczu przewidywały średni wzrost realnych płac w wysokości 4,35 procent.

Warto zauważyć, że prognozy Instytutu w obszarze średniego wzrostu płac realnych w pierwszym półroczu przewidywały średni wzrost realnych płac w wysokości 4,35 procent, a tzw. wykonanie wyniosło średnio 4,32 procent, a więc odchyłka wyniosła zaledwie 0,03 procent (odchyłka wymienionych instytucji około 1,5 procent). Tak nikła odchyłka jest oczywiście pewnego rodzaju zbiegiem okoliczności, ale jednak świadczy o wysokiej jakości i trafności cyfrowych modeli rozwijanych w Instytucie.

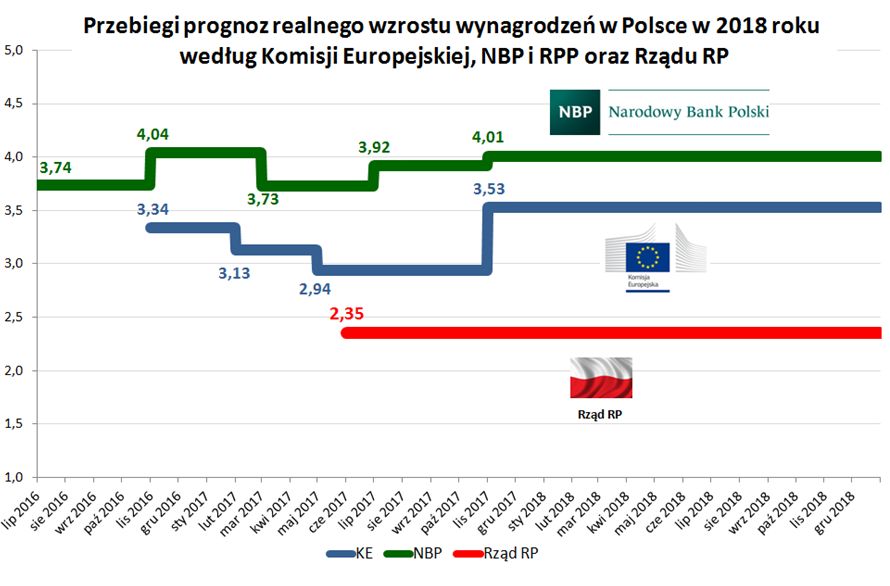

Instytucjonalne projekcje na 2018 rok

Zaznaczenie tej kwestii o tyle może mieć znaczenie, że kolejne prognozy przedstawiane tym razem na rok 2018, również zdaniem Instytutu mogą okazać się zdecydowanie zbyt niskie i nie odzwierciedlać tzw. realnej rzeczywistości. Ich przebieg w czasie jest przedstawiony na poniższym wykresie

fot. mat. prasowe

Przebiegi prognoz realnego wzrostu wynagrodzeń w Polsce 2018

Narodowy Bank Polski przewiduje wzrost nieco przekraczający 4%

Podobnie za niskie mogą być przewidywania dużej części analityków, którzy liczą się ze wzrostem płac nominalnych w przedziale 6 do 7 procent, co przy ich zdaniem prawdopodobnej 2,5-procentowej inflacji daje dynamikę realnego wzrostu płac na poziomie około 3,9 procent.

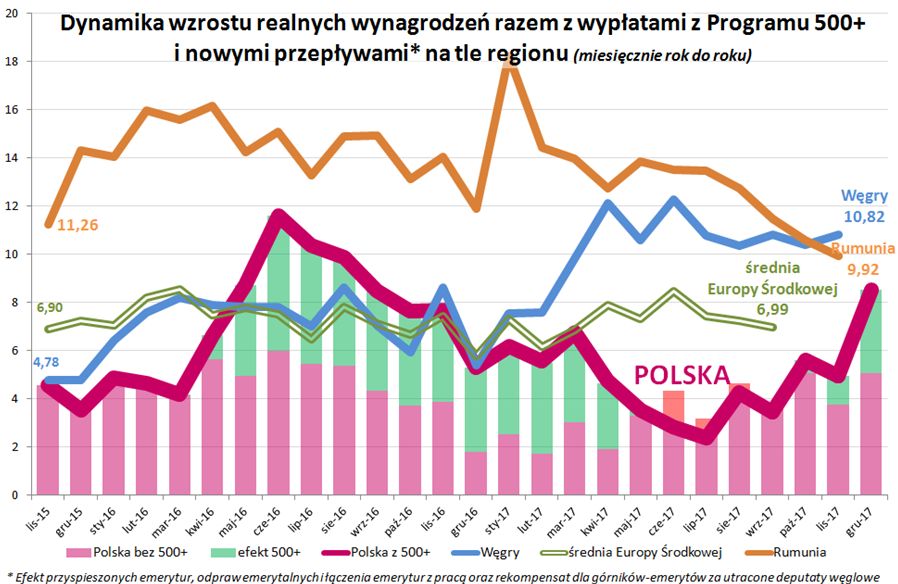

Polskie płace realne i 500+ na tle krajów Europy Środkowej

Na zakończenie tego bardzo skróconego przeglądu wykresów w zakresie przebiegu prognozowanych i zrealizowanych realnych wynagrodzeń w Polsce przedstawiamy prezentowany już wielokrotnie wykres bieżąco zaktualizowany o ostatnie grudniowe dane w zakresie dynamiki wzrostu realnych wynagrodzeń, wypłat z programu 500+, a także szacunkowe kwoty z tytułów (od października 2017) przyspieszonego przechodzenie na emeryturę, łączenia emerytury z wynagrodzeniem, wcześniejszych odpraw emerytalnych oraz części rekompensat z tytułu utraconych deputatów węglowych.

Wypłaty z programu zawierają kwoty rzeczywiste, ponieważ w niektórych miesiącach występowały opóźnienia, a w innych przyspieszenia wypłacanych przekazów, jak również ich wielkość została ubruttowiona oraz zmniejszona o tę część świadczeń, która nie trafia do rodzin pracowniczych. Słupki w kolorze fioletu reprezentują dynamikę wzrostu realnych wynagrodzeń, a słupki zielone lub czerwone, odpowiednio realny pozytywny lub negatywny wpływ programu 500+ i innych wymienionych czynników na łączną dynamikę dochodów gospodarstw domowych.

fot. mat. prasowe

Dynamika wzrostu realnych wynagrodzeń z uwzględnieniem 500+

Słupki w kolorze fioletu reprezentują dynamikę wzrostu realnych wynagrodzeń.

Poza ogólną i wielokrotnie zaznaczaną w naszych materiałach konkluzją, że realny wzrost wynagrodzeń, w tym szczególnie w 2017 roku pozostaje nawet z wypłatami z tytułu programu Rodzina 500+ nie tylko poniżej liderów dynamiki płac w naszym regionie, ale nawet poniżej regionalnej średniej. Bywały takie miesiące, ze Polska była pod względem realnej dynamiki wzrostu płac czerwoną latarnią regionu i to w przypadku wyższego na ogół tempa wzrostu PKB.

W ostatnim kwartale sytuacja uległa jednak dość wyraźnej poprawie i Polska przesunęła się prawdopodobnie w okolice środka stawki. Prawdopodobnie, gdyż nasi sąsiedzi znacznie później niż my dostarczają większości danych statystycznych, w tym dotyczących wynagrodzeń.

Czy nadchodzi do nas płacowa inżynieria wyborcza ?

Jako ciekawostkę można podać, że w grudniu nastąpiła zmiana światowego (wśród krajów OECD i aspirujących) lidera realnego wzrostu płac. Zostały nim Węgry w miejsce Rumunii, a czołową piątkę uzupełniają jeszcze Bułgaria, Chiny i Łotwa. Istotną informacją może być też to, że bardzo wysoki wzrost realnych wynagrodzeń ma w tych krajach duży związek z tzw. inżynierią wyborczą lub omijaniem niebezpiecznych raf w polityce wewnętrznej. Warto zaznaczyć, że lider, czyli Węgry mają wyznaczony termin wyborów na 8 kwietnia tego roku.

W tym kontekście ciekawą sprawą może być polityka płacowa naszego rządu (np. w sektorze budżetowym, w zakresie płac minimalnych itp.) wobec powoli zbliżających się jesiennych lub ewentualnie wiosennych wyborów parlamentarnych w 2019.

Szerzej do spraw potencjalnej inżynierii wyborczej i jej potencjalnego wpływu na koniunkturę w turystyce powrócimy jeszcze w późniejszych materiałach.

II. Istotne kwestie z zakresu cen imprez turystycznych

1. Podobnie jak przed rokiem stosujemy w raportach wizualizację omawianej tematyki cen imprez turystycznych w postaci mapek, które w naszej intencji mają one pomóc w szybszym zorientowaniu się w ogólnej sytuacji. Począwszy od 22 stycznia zestawienia obejmują jedynie sezon lato 2018, podczas gdy wcześniej były one sporządzane naprzemiennie dla zimy i lata.

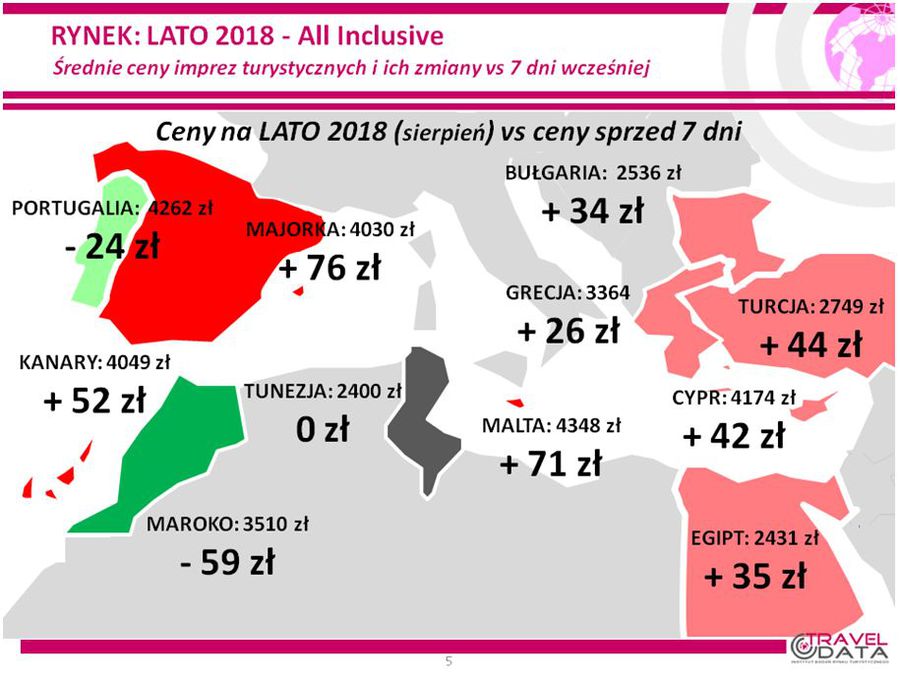

2. Niniejsze zestawienie obejmuje po raz dziesiąty w tym sezonie i czwarty w tym roku kalendarzowym porównanie cen dla wylotów w wysokim sezonie letnim 2018 definiowanym jako pierwszy pełny tydzień sierpnia (06.08-12.08 2018). Ceny zostały zebrane 1 lutego i porównane z cenami dla tego samego okresu zebranymi 25 stycznia, a w porównaniach cen rok do roku z cenami zebranymi 2 lutego 2017.

Należy zaznaczyć, że przedstawione bieżące porównania i zestawienia są już dostatecznie reprezentatywne gdyż bierze w nich udział 3300 hoteli (w pierwszym i drugim zestawieniu było to jedynie 2530 i 1480 hoteli) i występują w nich pełne oferty wszystkich kluczowych dla polskiego rynku touroperatorów.

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 6 i 12 sierpnia, średnie ceny wzrosły o 30 złotych (wcześniej wzrosły o 12, 27 i 17 złotych, spadły o 8 i 12 złotych, a jeszcze wcześniej wzrastały o 4, 27 i 10 złotych). Największe zwyżki średnich cen ponownie odnotowano na Fuerteventurze - o 95 złotych, a znacząco wzrosły również ceny w Marsa Alam i na Majorce – o 87 i 76 złotych. Największe zniżki miały miejsce w Maroku - o średnio 36 złotych, a nieco mniejsze na Synaju i w Portugalii - o 27 i 24 złote. W analogicznym czasie przed rokiem i dwoma laty również odnotowano znaczące wzrosty ogólnego poziomu cen wycieczek, a mianowicie o 33 i 68 złotych.

Zmiany średnich cen wycieczek jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka, a ich przebieg w tym sezonie na najważniejszych kierunkach przedstawiony jest na zamieszczonym poniżej wykresie.

fot. mat. prasowe

Średnie ceny imprez turystycznych i ich zmiany vs 7 dni wcześniej

Nieznaczne spadki cen notuje Maroko i Portugalia.

fot. mat. prasowe

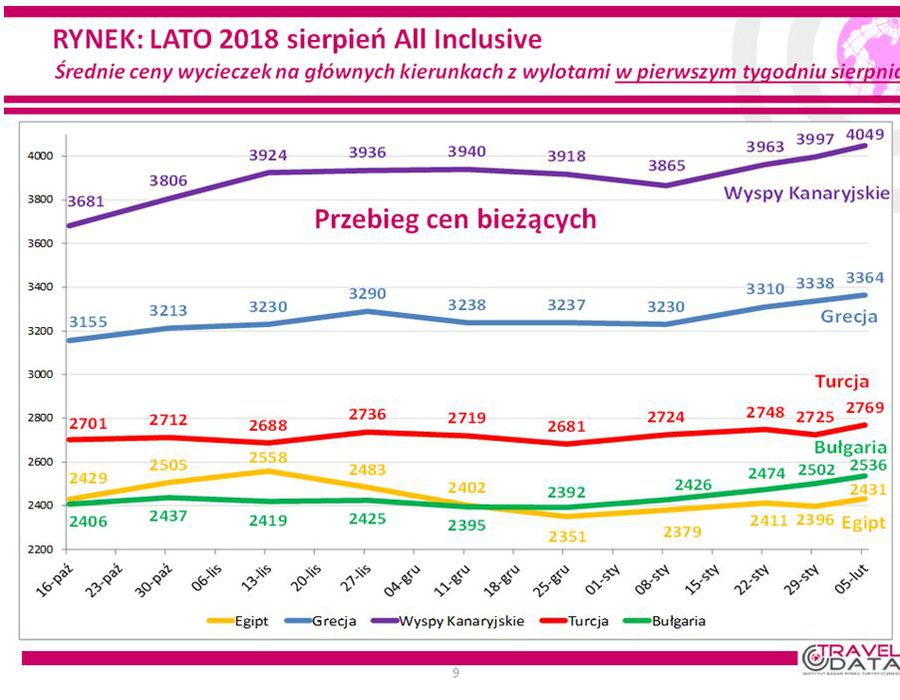

Średnie ceny wycieczek z wylotami w pierwszym tyg. sierpnia

Wykres obejmuje przebieg zmian cen na pięciu najważniejszych kierunkach w polskiej letniej turystyce wyjazdowej

Wykres obejmuje przebieg zmian cen na pięciu najważniejszych kierunkach w polskiej letniej turystyce wyjazdowej, które są również często przedstawiane w kontekstach sprzedażowych na wykresach bazujących na danych Wakacji.pl, a dodatkowo uwzględniana jest tam także szybko nabierająca znaczenia w wypoczynkowych wyjazdach polskich turystów Albania.

W ostatnich trzech tygodniach widoczna jest kontynuacja wzrostów średnich cen wycieczek do Grecji i na Wyspy Kanaryjskie oraz do Bułgarii. W minionym tygodniu do tendencji wzrostowej dołączyły również Turcja i Egipt, co skutkowało generalnym dość istotnym wzrostem średniej ceny wycieczek, częstym na początku miesięcy w początkowej i środkowej fazach sprzedaży.

Wakacje 2018: październik o 112 zł tańszy niż rok temu

Wakacje 2018: październik o 112 zł tańszy niż rok temu

oprac. : eGospodarka.pl

Przeczytaj także

-

Wakacje 2018: jesienią zaoszczędzimy całkiem sporo

-

Wakacje 2018: mamy 164 zł oszczędności

-

Wakacje 2018: last minute już nie takie tanie?

-

Wakacje 2018: widać pierwsze podwyżki?

-

Wakacje 2018: droższe niż rok temu są tylko Egipt i Malta

-

Wakacje 2018: ceny wycieczek ciągle w dół

-

Wakacje 2018: nadal taniej niż rok temu

-

Wakacje 2018: bardzo tanie last minute

-

Wakacje 2018: Turcja ciągle drożeje

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}