Wakacje 2018: powrót złotej koniunktury?

2018-01-31 11:11

Przeczytaj także: Wakacje 2018: na razie taniej niż rok temu

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdowej

1. Wzrost sprzedaży wycieczek nadal bardzo wysoki

Piętnasty z kolei raport z systemu MerlinX (03/2018), poświęcony rezultatom sprzedaży wycieczek organizowanych w sezonie 2017/2018, ponownie przyniósł optymistyczne wieści. Okazuje się, że znowu możemy cieszyć się niezłą dynamiką wzrostu sprzedaży, która w odniesieniu do najważniejszych z punktu widzenia branży wycieczek lotniczych osiągnęła poziom +45,3 procent. Pokaźna, choć nieco skromniejsza, okazała się również dynamika skumulowana (+37,9 procent). Sytuacja prezentuje się zatem znacznie lepiej niż rok wcześniej, kiedy to odpowiednie wartości osiągnęły +12,2 oraz 22,2 procent.

To umożliwia również podjęcie próby określenia dwuletniej dynamiki wzrostu bieżącego i skumulowanego, którą TravelDATA szacuje na +63 i +68,5 procent z możliwością ewentualnego rozrzutu od kilku do kilkunastu procent więcej, jako że (wg raportu 07/2017) ubiegłoroczne dane są w bliżej nieznanym stopniu zaniżone, a zagadką pozostaje, czy bieżące dane w ogóle biorą to pod uwagę.

Silne wzrosty zaczynają nasuwać skojarzenia z latami 2006-2008

Niezależnie jednak od tego, czy wzrost sprzedaży wycieczek w branży wynosi mniej lub więcej, warto zaznaczyć, że jego dynamika jest i tak bardzo wysoka i przypomina niezwykle wysokie wzrosty z lat 2006-2008, gdy dynamika w ujęciu trzyletnim wyniosła trudno wyobrażalne w znakomitej większości branż około +130 procent.

Taka sytuacja jest dla wielu osób sporym zaskoczeniem, gdyż znaczna część, o ile nie spora większość liberalnych ekonomistów była przed dwoma laty przekonana, że duże wydatki socjalne rozregulują krajową gospodarkę. W odniesieniu do turystyki wyraźnie przeważał wówczas pogląd, że boom będzie przeżywała turystyka krajowa, a wyjazdową ogarną spadki, w szczególności w biurach podroży. Pogląd ten podtrzymywały sondaże, które – przykro to przyznać - dostarczały zupełnie absurdalnych wyników w rodzaju np. spadku liczby klientów w samych biurach podroży w sezonie 2017 o 20 procent (sic!), czyli o prawie 500 tysięcy klientów.

Jak to jednak często bywa, większość jednak nie ma racji i sytuacja okazała się zupełnie odwrotna. To właśnie turystyka wyjazdowa zaczęła wykazywać niezwykle wysokie wzrosty, a krajowa jedynie skromne jednocyfrowe. W tej sytuacji chyba najciekawsze dziś pytanie w turystyce wyjazdowej sprowadza się do tego, czy tak zdecydowanie wysoki wzrost utrzyma się na dłużej, czy okaże się on raczej tylko przejściową erupcją koniunktury.

Do gry weszły kolejne czynniki wspierania koniunktury

Odpowiedź na to pytanie zostawiamy na inne materiały, co nie oznacza, że już dzisiaj nie można w tej kwestii sformułować kilku uwag. Pierwsza sprowadza się do tego, że w początkowej fazie ( mniej więcej od połowy 2016 roku) głównym koniem pociągowym koniunktury był wzrost dochodów realnych gospodarstw szczególnie wysoki zwłaszcza w tzw. Polsce B. Obecnie takich koni dołączyło do zaprzęgu już kilka.

Zdecydowanie poprawiły się, w porównaniu z sytuacją sprzed roku, nastroje konsumenckie, a także niedoceniane na razie wskaźniki z nimi skorelowane, które obecnie osiągają bardzo wysokie lub rekordowe poziomy. Jeszcze większą pozytywną rolę zaczyna odgrywać czynnik występujący wprawdzie już przed rokiem, ale w zdecydowanie mniejszej skali. Jest nim zdecydowana zmiana geografii wyjazdów polskich turystów implikowana w dużej mierze napływem na rynek licznej rzeszy klientów z tzw. Polski B o zasadniczo innych preferencjach wyjazdowych niż dotychczas dominujący klienci klasy premium.

Ta zmiana geografii wyjazdów (czemu sprzyja też stopniowe ustępowanie obaw przed terroryzmem) generuje spadek średniej ceny nabywanych przez klientów imprez turystycznych, a zatem dodatkowo poprawia, a nawet winduje poprawę średniej relacji dochody /ceny (wycieczek) na niespotykane dotąd, zwłaszcza w Polsce B, poziomy.

Warto zauważyć, że sekwencja zdarzeń staje się dość podobna do tej z lat 2006-2008. Wtedy w pierwszej fazie (lata 2006-2007) poprawa koniunktury również bazowała głównie na wysokiej (wyższej niż dzisiaj) dynamice wzrostu dochodów, a w roku 2008 znacznie wzrosła wspierająca ( a może nawet wiodąca) rola niespotykanie korzystnej relacji dochody/ceny spowodowanej pamiętnym bezprecedensowym umocnieniem się złotego.

Podejście do kwestii koniunktury musi stać się bardziej wielowątkowe

Dla umożliwienia w sposób relatywnie prosty i posegmentowany obserwowanie i analizy coraz bardziej wielowątkowej kwestii koniunktury w turystyce wyjazdowej, postanowiliśmy zmienić sposób prezentacji materiałów w tym zakresie na w większym stopniu wizualny, a ograniczyć każdorazowy opis tekstowy, nieco podobnie jak uczyniono to z obszarem ewolucji cen przelotów w tanich liniach lotniczych.

Wprowadzanie nowej formy prezentacji zostanie rozłożone na kilka tygodni, a dzisiaj pokazany zostanie jedynie kierunek zmian i zasygnalizowane zasadnicze jej elementy.

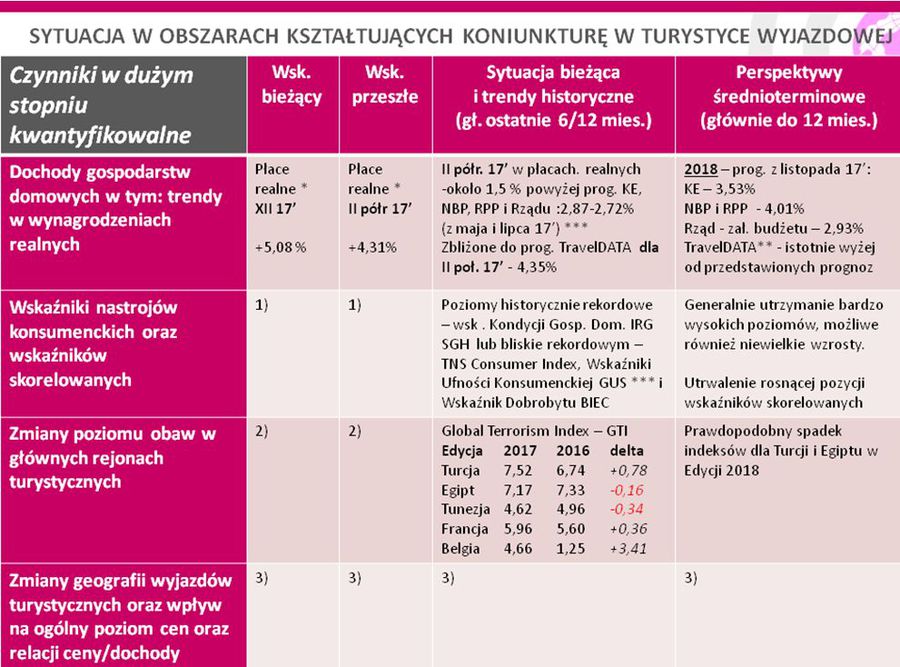

Takim jest poszerzenie listy monitorowanych czynników mogących mieć wpływ na koniunkturę. Do wymienianych wielokrotnie w materiałach oraz konferencyjnych prezentacjach czterech elementów modelu DCNO, czyli dochody, ceny, nastroje i obawy dojdą nowe, które już ujawniły się w ubiegłym sezonie lub ujawnić powinny się w obecnym. Będą one przedstawiane w tabeli, a w ramach kryterium aktualnej istotności rozwijane w poszczególnych materiałach przy pomocy wykresów i skróconych komentarzy.

Dziś przedstawimy jedynie sygnalnie i poglądowo (częściowo wypełnioną) jedną z docelowo dwóch lub trzech tabel traktującą o czterech wymienionych wyżej dość wysoce kwantyfikowalnych czynnikach koniunktury modelu DCNO, która może jeszcze być modyfikowana z nastawieniem na większą użyteczność dla odbiorców jeśli taka idea się pojawi.

fot. mat. prasowe

Sytuacja w obszarach kształtujących koniunkturę w turystyce wyjazdowej

W grudniu płace realne wzrosły o ponad 5 proc.

* Dotyczy płac realnych w sektorze przedsiębiorstw zatrudniających > 9 osób.

** prognozę w formie dokładnych liczb na zasadzie wyjątku podano jedynie dla miesięcy w drugiej połowie 2017 roku

*** Dotyczy bieżących i wyprzedzających wskaźników koniunktury będących rezultatem wspólnych badań GUS i NBP.

1) Wskaźniki syntetyczne, których konstrukcja zostanie przedstawiona w kolejnych materiałach

2) Wskaźniki o konstrukcji bardziej dostosowanej do specyfiki branży turystycznej niż całkowicie ogólny index GTI– prezentowane cyfrowo prawdopodobnie nie wcześniej niż w II kwartale 2019 roku – wcześniej jedynie w formie ogólnych komentarzy

3) wskaźniki syntetyczne i zestandaryzowane informacje (kolumna 3 i 4 zostaną przedstawione w kolejnych materiałach)

Podobne tabele (jedna lub dwie) dla innych czynników mogących oddziaływać na koniunkturę w turystyce wyjazdowej będą przedstawione w jednym z kolejnych materiałów.

Generalnie materiały monitorujące czynniki koniunktury zostały podzielone na skompresowane tabele oraz na dokładniejsze części opisowo-wykresowe w celu ułatwienia szybkiego zorientowania się w sytuacji, czy i jakie ewentualnie wystąpiły zmiany w dużej mierze pod kątem osób chcących mniej dogłębnie śledzić te kwestie.

Sprzedaż sezonu LATO 2018 w statystykach portalu Wakacje.pl

W poprzednim materiale zapowiedzieliśmy nieco szersze przedstawienie ostatnich trendów w sprzedaży lata 2018. Jest ono oparte na statystykach liderującej w branży multiagencyjnej sieci Wakacje.pl., która systematycznie zwiększa swoje rynkowe udziały, czyli w konsekwencji coraz dokładniej oddaje aktualną sytuację na rynku turystycznym.

Obecna nadspodziewanie korzystna koniunktura materializuje się w dużej mierze poprzez bardzo dobrą sprzedaż sezonu zimowego, w którym rolę lidera przejął Egipt. Kierunek ten cieszy się zdecydowanie większym popytem niż przed rokiem, a liczba sprzedanych wycieczek w zależności od źródeł ponad 2-3 krotnie przekracza wielkości ubiegłoroczne. Tak wysokie powodzenie tego kierunku praktycznie przesądza już o nowym obrazie sezonu zimowego w polskiej turystyce wyjazdowej, jako że stopień zawansowania zrealizowanych wyjazdów i przedsprzedażnych wyjazdów zbliża się już do 75 procent.

Jednak o znacznie większym znaczeniu dla całokształtu polskiej zorganizowanej turystyki wyjazdowej są kontynuowane bieżące zmiany, które przebiegają w okresie first minute sezonu letniego. Wprawdzie zaawansowanie przedsprzedaży lata 2018 nie tak dawno przekroczyło 10 procent, ale ich skala i stabilność trendów są wyraźne i można już przyjąć pragmatyczne założenie o ich bardzo istotnym wpływie na obraz sezonu letniego jako całości.

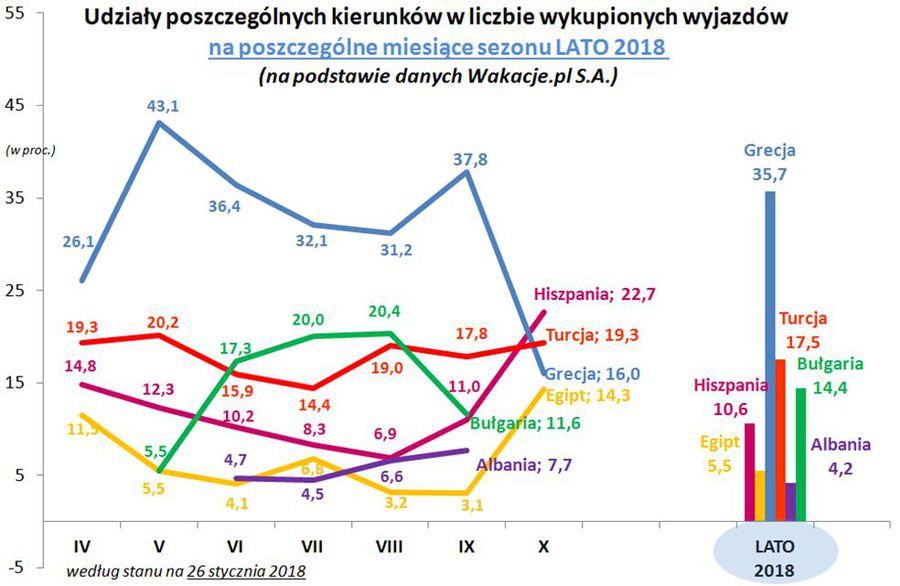

Poniżej przedstawiono wykres, który pokazuje bieżące udziały rezerwacji dokonanych na głównych kierunkach w poszczególnych miesiącach sezonu lato 2018 według stanu na 26 stycznia tego roku.

fot. mat. prasowe

Udziały poszczególnych kierunków w liczbie wykupionych wyjazdów

Zastanawiać mogą stosunkowo nieduże udziały Egiptu, zwłaszcza w kontekście bardzo mocnej kariery tego kierunku w zimie.

Obok dość oczywistej kwestii klarownego liderowania Grecji w liczbie dokonanych rezerwacji (oprócz października) widoczna jest na nim przewaga – przed 5 tygodniami praktycznie jej nie było – w miesiącach wakacyjnych i czerwcu Bułgarii nad Turcją, która jest rezultatem anonsowanego już kilkakrotnie osłabienia tempa sprzedaży Turcji oraz równoległego przyspieszenia sprzedaży jej lokalnego konkurenta. Zastanawiać mogą stosunkowo nieduże udziały Egiptu, zwłaszcza w kontekście bardzo mocnej kariery tego kierunku w zimie. Winowajcami takiej sytuacji są nadal silnie „lastowy” charakter Egiptu oraz obecność w sprzedaży bardzo silnych budżetowych konkurentów, którzy nie występują w sezonie zimowym (za wyjątkiem Turcji, ale w znacznie ograniczonym zakresie). Słabiutka na razie sprzedaż Hiszpanii odzwierciedla w jakimś stopniu raczej słuszne mniemanie, że w obecnych realiach cenowych kierunek ten jest mało konkurencyjny - podobnie reagują też nasi sąsiedzi z Zachodu, o czym dalej w materiale.

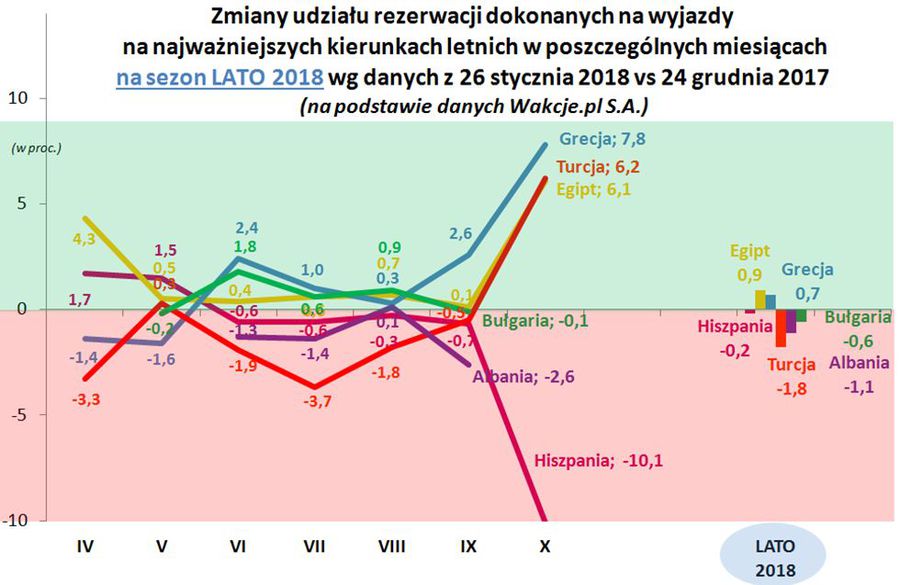

Drugi wykres pokazuje dynamikę bieżących zmian udziałów głównych kierunków rezerwowanych na wyjazdy w poszczególnych miesiącach w okresie ostatnich 5 tygodni czyli w okresie 24 grudnia 2017 – 26 stycznia 2018. Pokazuje on skalę obniżenia lub podwyższenia udziałów poszczególnych kierunków w różnych miesiącach, czyli jakby ich zyski lub straty w udziałach rynkowych w wymienionym wyżej okresie.

fot. mat. prasowe

Zmiany udziału rezerwacji na najważniejszych kierunkach letnich w poszczególnych miesiącach

Generalnie korzystnie prezentuje się sprzedaż Grecji (zyskuje udziały) za wyjątkiem okresu przedsezonowego.

Na wykresie jest wyraźnie widoczne jak bardzo lastowy jest Egipt, który w tym czasie bardzo zdecydowanie poprawił swoją grudniową pozycję w kwietniu - aż o prawie 2/3. Można też dostrzec, że uwidoczniona w miesiącach czerwiec - sierpień przewaga Bułgarii nad Turcją jest skutkiem nie tyle silnego zyskiwania udziałów przez Bułgarię, a raczej sporej straty pozycji przez Turcję. Generalnie korzystnie prezentuje się sprzedaż Grecji (zyskuje udziały) za wyjątkiem okresu przedsezonowego, w którym niebawem prawdopodobnie szerzej rozwinie skrzydła Egipt (w kwietniu jest to już faktem). Nadal traci udziały w okresie wyjazdów rodzinnych chyba zbyt droga Hiszpania, choć nieco zyskuje wiosną, gdy wycieczki nabywa spora grupa klientów grupy premium.

3. Jak rezerwuję nasi zachodni sąsiedzi?

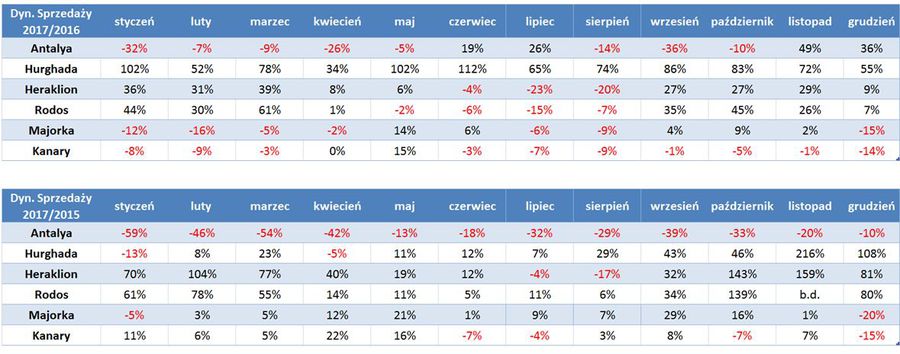

Niejako w nawiązaniu do wyżej przedstawianego tematu warto też spojrzeć, jak rezerwowali w minionym i obecnym sezonie turyści zza naszej zachodniej granicy, którzy poprzez relatywnie bardzo wysoką liczbę wyjeżdżających turystów potrafią istotnie wpływać na generalną sytuację w europejskiej turystyce. Oprócz zestawienia liczby rezerwacji na poszczególnych głównych (w Niemczech) kierunkach w ujęciu rok do roku przedstawiamy też zestawienie skumulowanych zmian w sprzedaży z ostatnich dwóch lat łącznie, bowiem baza odniesienia sezonu 2015/2016 została dość istotnie zniekształcona poprzez ówczesne reakcje części turystów na obawy przed niebezpiecznymi wydarzeniami.

fot. mat. prasowe

Dynamika sprzedaży wg kierunku - Niemcy

Widoczne jest, że Egipt, cieszy się i to od dłuższego czasu nieprzerwanie dużymi względami niemieckich turystów.

Widoczne jest, że Egipt, cieszy się i to od dłuższego czasu nieprzerwanie dużymi względami niemieckich turystów, a dwuletnia dynamika wzrostu w ostatnich dwóch miesiącach (czyli w dużej mierze wyjazdów zimowych) zadomawia się już na poziomach trzycyfrowych. W tym samym okresie na dość wysokie dwucyfrowe poziomy w ujęciu rocznym wspięła się również dynamika rezerwacji Turcji, aczkolwiek do osiągnięcia poziomu sprzed dwóch lat nieco jeszcze brakuje. Znacznie zwolniło tempo rezerwacji dwóch głównych kierunków greckich, choć warto pamiętać, że odnosi się ono do wysokiej bazy sprzed roku o czym świadczą bardzo wysokie dynamiki w ujęciu obu ostatnich lat łącznie.

Coraz bardziej mizernie wygląda natomiast tempo rezerwacji wiodących kierunków hiszpańskich i to zarówno w ujęciu rok do roku jak i dwuletnim. Grudzień wykazał tak znaczące spadki, że możliwe jest jakieś nieduże odreagowanie w miesiącach kolejnego kwartału. Na wyraźne osłabienie tempa sprzedaży tych kierunków duży wpływ może mieć dość mocno rozpowszechnione wśród niemieckich turystów przekonanie o zbyt wysokich cenach wycieczek spowodowanych wygórowanymi żądaniami hiszpańskich hotelarzy.

Wakacje 2018: październik o 112 zł tańszy niż rok temu

Wakacje 2018: październik o 112 zł tańszy niż rok temu

oprac. : eGospodarka.pl

Przeczytaj także

-

Wakacje 2018: jesienią zaoszczędzimy całkiem sporo

-

Wakacje 2018: mamy 164 zł oszczędności

-

Wakacje 2018: last minute już nie takie tanie?

-

Wakacje 2018: widać pierwsze podwyżki?

-

Wakacje 2018: droższe niż rok temu są tylko Egipt i Malta

-

Wakacje 2018: ceny wycieczek ciągle w dół

-

Wakacje 2018: nadal taniej niż rok temu

-

Wakacje 2018: bardzo tanie last minute

-

Wakacje 2018: Turcja ciągle drożeje

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Develia rozbudowuje osiedle Bemosphere

Develia rozbudowuje osiedle Bemosphere

{kind=link}

{kind=link}

{kind=link}

{kind=link}