Wakacje 2018: na Kanarach nieco taniej

2018-01-11 10:55

Przeczytaj także: Wakacje 2018: sprzedaż znowu rośnie

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdowej

1. Nadal jeszcze wysoka dynamika wzrostu sprzedaży wycieczek

Dwunasty z kolei raport z systemu MerlinX (52/2018), poświęcony rezultatom sprzedaży wycieczek organizowanych w sezonie 2017/2018, ponownie przyniósł optymistyczne wieści. Okazuje się, że znowu możemy cieszyć się niezłą dynamiką wzrostu sprzedaży, która w odniesieniu do najważniejszych z punktu widzenia branży wycieczek lotniczych osiągnęła poziom +29,5 procent. Należy tu podkreślić, że ten wynik osiągnięto przy bardzo niskiej bazie z minionego roku (– 11,5 procent), co może stanowić dowód na poświąteczne hamowanie popytu na imprezy turystyczne za granicą. O tym, że dynamika z czterech ostatnich tygodni nadal solidnie przewyższa poziom zeszłoroczny (+30,6 wobec +20,2 procent) przesądziły dobre wyniki sprzedaży we wcześniejszych tygodniach. Dynamika skumulowana także - choć mniej pokaźnie - jest wyższa od poziomu sprzed 12 miesięcy (+32,76 wobec +28,59 procent).

Raporty PZOT powinny zostać wstecznie skorygowane

Nieuchronnie zbliżamy się do chwili, w której zestawianie bieżących danych z zeszłorocznymi raportami stanie się w którym porównania do zeszłorocznych raportów i danych stanie się coraz bardziej wątpliwe, gdyż najprawdopodobniej zawierają one poważne niedociągnięcia. W raporcie 7/2017 przyznano, że we wcześniejszych raportach nie uwzględniono około 22 tysięcy klientów, czego skutkiem było m.in. jednorazowe wsteczne skorygowanie dynamiki imprez lotniczych o + 4,7 procent. Nie poprawiono jednak konkretnych wcześniejszych raportów, co oznacza, że podane w nich dane o ich dynamice wzrostu branży były w nieznanym stopniu zaniżone, a skutek tego jest taki, że obecne najprawdopodobniej są w adekwatnym stopniu zawyżone.

Podobna sytuacja miała miejsce w trzeciej dekadzie sierpnia, gdy w raporcie 33/2017 zwiększono skumulowaną liczbę imprez lotniczych o 6 procent, co odpowiadało w przybliżeniu „nowym” 115 tysiącom klientów, ale wtedy nie podano już żadnego wyjaśnienia. Nie skorygowano też wcześniejszych raportów, ale na podstawie innych źródeł można oszacować, że w zakresie dominujących w turystyce wyjazdowej imprez lotniczych dynamiki wzrostu były – w zależności od okresu, jakiego dotyczył raport – zaniżone o 3 do 14 procent. Na to nakłada się jeszcze generalna różnica pomiędzy tzw. realną rzeczywistością, a raportami w wysokości dodatkowych około 6 procent.

W tej sytuacji – gdy posiadacze realnych rynkowych danych konsekwentnie zastrzegają ich publikowanie – najlepszym i właściwie jedynym wyjściem z sytuacji byłaby wsteczna korekta nieprawidłowych raportów z okresu sprzed września 2017.

Odsiecz w statystykach portalu Wakacje.pl

W tej sytuacji coraz bardziej wartościowym źródłem informacji stają się dane liderującego na polskim rynku turystyki wyjazdowej portalu Wakacje.pl. Jest on obecnie, jako multiagent, liderem polskiego rynku turystyki wyjazdowej i jednocześnie pozostaje bardzo dynamiczny pod względem biznesowego tempa rozwoju. Wysoka efektywność, wysoka rentowność i rosnący udział w rynku pozwalają przypuszczać, że jego statystyki coraz dokładniej oddawać będą obraz polskiej zorganizowanej turystyki wyjazdowej.

Miniony tydzień: strata impetu Turcji i odbicie Bułgarii

W zakresie sytuacji bieżącej, czyli w pierwszym tygodniu nowego roku kalendarzowego statystyki portalu pokazują duże przyspieszenie sprzedaży Bułgarii, która zyskała w tym okresie prawie 0,6 punktu procentowego udziału w rynku oraz „klapnięcie” Turcji (utrata prawie 0,7 punktu procentowego) i w mniejszym stopniu Grecji (strata o połowę mniejsza). Zarówno wzrosty udziałów Bułgarii, jak i spadki w przypadku Turcji koncentrują się w okresie wakacji, zaś Grecja traciła w ostatnim tygodniu głównie na wyjazdach wiosennych (maj i czerwiec).

Źródłem odwrócenia się jesiennych trendów mogły być rodzinne przemyślenia przy świątecznych stołach. Bułgaria mogła zyskiwać w nich na stopniowych trendach relatywnie coraz korzystniejszych cen rok do roku, co powodowało uznanie (też przez część agentów), że jest to obecnie dobry wybór, zaś Turcji chwilowo mniej korzystny. Być może pewne znaczenie mają też drożejące przeloty do Bułgarii w tanich liniach, co ogranicza możliwość zorganizowania tanich wyjazdów samodzielnych i to pomimo faktu, że bułgarska oferta w LCC wzrosła w tym sezonie ponad dwukrotnie. Na kierunkach rodzinnych popyt na wyjazdy w okresie wakacji szkolnych jest z reguły szczególnie wrażliwy na nawet niewielkie wahania cen, a zasada CCC sprawdza się tu najmocniej.

Jesień: przyrosty sprzedaży zimy i lata coraz większe

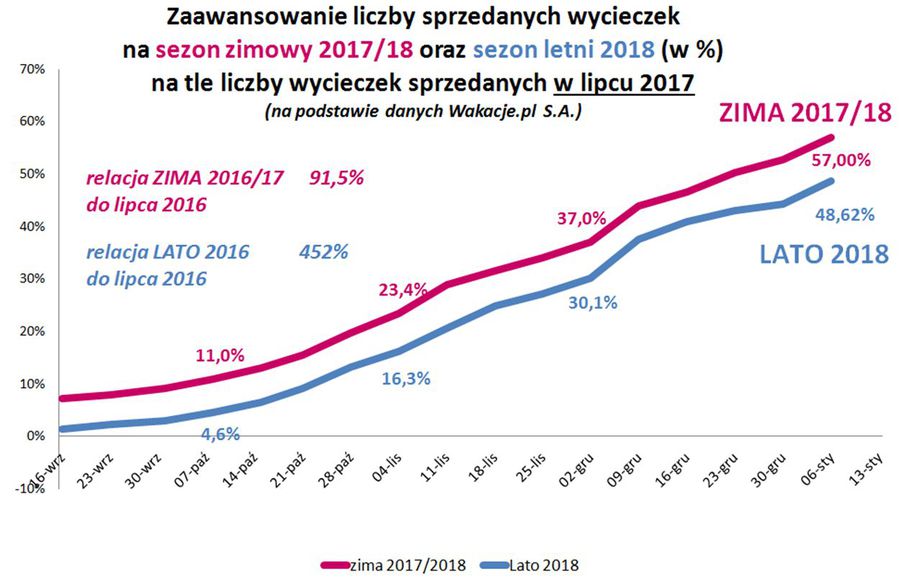

W ostatnich tygodniach przeważał stabilny trend wzrostu poziomu sprzedaży skumulowanej zarówno w sezonie letnim jak również zimowym. Wykres zamieszczony poniżej przedstawia zmiany skumulowanego poziomu rezerwacji dla wymienionych okresów na końce ostatnich 17 tygodni w odniesieniu do jednakowej bazy, którą jest poziom sprzedaży lipcowej, czyli taki jak w kilku wykresach poprzednich.

fot. mat. prasowe

Zaawansowanie liczby sprzedanych wycieczek na październik, sezon zimowy 2017/2018, sezon letni 2018

Na wykresie daje się zauważyć pewne zwolnienie tempa sprzedaży w okresie świąteczno – noworocznym, jak również jej przyspieszenie w nowym 2018 roku.

Na wykresie daje się zauważyć pewne zwolnienie tempa sprzedaży w okresie świąteczno – noworocznym, jak również jej przyspieszenie w nowym 2018 roku. W niedługim czasie równoległe od prawie 4 miesięcy krzywe przetną się i krzywa dla sezonu letniego poszybuje w górą, podczas gdy krzywa obrazująca sprzedaż sezonu zimowego zacznie się stopniowo wypłaszczać i osiągnie w końcu stan nasycenia. Relacja tego poziomu z poziomem ubiegłorocznym da nam odpowiedź na temat dynamiki wzrostu sprzedaży zimy na portalu Wakacjie.pl. Dla przypomnienia dynamika ta w zakończonych i posumowanych dwóch pierwszych miesiącach zimy, czyli w listopadzie i grudniu 2017 roku wyniosła w systemie MerlinX odpowiednio tylko +2,3 i +2,0 procent.

Procesy sprzedaży dla lata 2018 znajdują się jeszcze w stosunkowo wczesnej fazie, a więc krzywe mają jedynie wstępne znaczenie poglądowe, a czas na dokładniejsze analizowanie trendów przyjdzie nieco później. Tym niemniej, można się pokusić o przedstawienie najbardziej ogólnych tendencji w zakresie tempa dokonywania rezerwacji na poszczególnych kierunkach turystycznych i dla wyjazdów na poszczególnych terminach. Możliwości wariantów w tym zakresie jest bez liku, a w tym materiale powrócimy do sprzedaży najważniejszych kierunków w okresie szkolnych wakacji, czyli w lipcu i sierpniu, według stanu na koniec ostatnich tygodni ostatnich trzech miesięcy.

fot. mat. prasowe

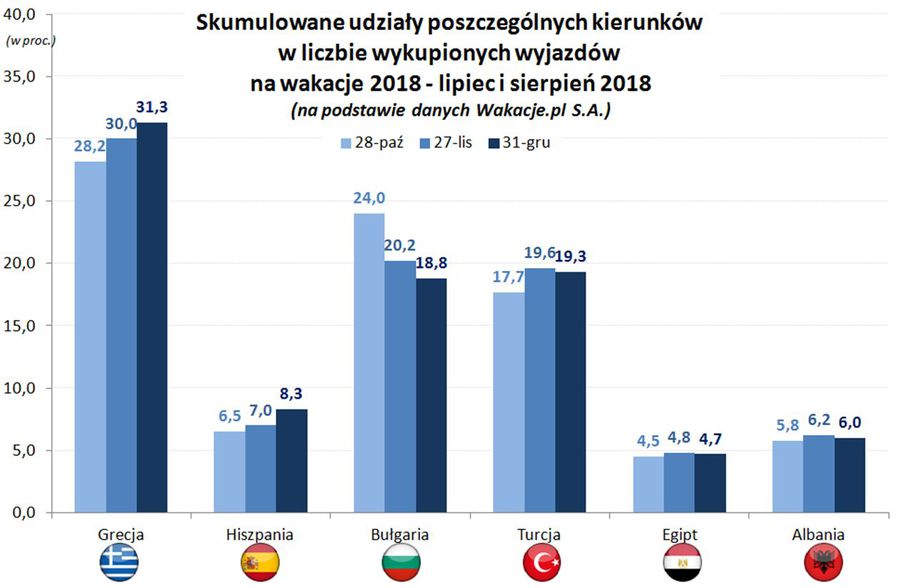

Skumulowane udziały poszczególnych kierunków w liczbie wykupionych wyjazdów na wakacje 2018

W porównaniu do wykresu z poprzedniego zestawienia widoczne jest częściowe odwrócenie trendów w odniesieniu do Grecji i Bułgarii.

W porównaniu do wykresu z poprzedniego zestawienia widoczne jest częściowe odwrócenie trendów w odniesieniu do Grecji i Bułgarii. Spadkowa tendencja na tym pierwszym kierunku została zastąpiona przez wzrostową - chociaż bardziej łagodną, zaś silnie wzrostowa Bułgarii została zmieniona w spadkową i podobnie jak w przypadku Grecji – również bardziej łagodną. Słaba sprzedaż Grecji w początkowym okresie sprzedaży first minute mogła mieć związek ze stosunkowo późnym wejściem do sprzedaży oferty specjalizującego się w tym kierunku biura Grecos Holiday.

Tak jak to przytaczano już wyżej w tym materiale w pierwszym tygodniu stycznia tendencje znów uległy odwróceniu tzn. Bułgaria przyspieszyła, a Grecja zwolniła w tym przypadku w towarzystwie Turcji.

W tym miejscu warto też zwrócić uwagę na nadal bardzo słabą sprzedaż Egiptu w sezonie letnim. Kierunek ten jest niekwestionowanym królem zimy i co ciekawe – w statystykach Wakacji.pl – już trzeci kolejny tydzień zajmuje pozycję lidera sprzedaży ogółem, czyli dla obu sezonów liczonych łącznie.

Słaba sprzedaż Egiptu na sezon letni wynika z silnej w Polsce specyfiki sprzedaży tego kierunku, który jest nabywany stosunkowo późno oraz z powodu silnej konkurencji ze strony Turcji I Bułgarii, która nie występuje w sezonie zimowym.

Plusy i minusy w turystyce:

Plus: nadal silny wzrost notowań akcji biura Rainbow na warszawskiej giełdzie

Już nie 71 a prawie 78 procent zyskały w okresie ostatniego roku akcje naszego jedynego giełdowego organizatora, a licząc łącznie z wypłaconą przez niego dywidendą zyskać można było prawie 82 procent. W okresie 5 lat liczby te są jeszcze daleko bardziej imponujące, bowiem wyniosły odpowiednio 1039 i 1117 procent (z dywidendą wypłaconą za pięć ostatnich lat).

Tak frapujące rezultaty umożliwiła konsekwentna realizacja przemyślanej strategii rozwoju, bardzo dobre przeszłe i bieżące wyniki działalności touroperatora oraz generalnie bardzo dobra koniunktura w zorganizowanej turystyce wyjazdowej, jak również dalsze jej korzystne perspektywy.

Wiadomość ta jest generalnie bardzo przyjemna dla turystyki, ale zwłaszcza powinna być przyjemna dla bardzo istotnej jej części, czyli dla pozostałych liderów branży, a więc biur Itaka i Grecos Holiday. W przeszłości polska zorganizowana turystyka wyjazdowa była głęboko niedoceniana, o czym świadczyło głębokie dyskonto w wycenie notowanego na giełdzie naszego organizatora wobec organizatorów z Zachodniej Europy. Dyskonto było głębokie mimo, że miał on od nich lepsze wskaźniki, należał do liderów efektywności w branży, a i sama polska branża turystyki wyjazdowej miała przed sobą znacznie lepszą przyszłość niż nasycona już i mniej energiczna branża zachodnioeuropejska.

Obecnie dyskonto prawie już zniknęło, co oznacza, że nareszcie dostrzeżono rzeczywisty potencjał polskiej turystyki wyjazdowej, co ma jednak zarówno dobre jak i złe strony. Te dobre, to sytuacja, w której polscy organizatorzy reprezentują już poważną wartość (Rainbow blisko 700 milionów złotych).

Jak wykorzystają i kiedy tę sytuację inni liderzy polskiej branży i jak przełożą ją dla dalszego umocnienie swoich pozycji biznesowych, to jedno z najbardziej ciekawych pytań jakie można teraz postawić w naszej branży zorganizowanej turystyki wyjazdowej.

II. Istotne kwestie z zakresu cen imprez turystycznych

1. Podobnie jak przed rokiem stosujemy w raportach wizualizację omawianej tematyki cen imprez turystycznych w postaci mapek, które w naszej intencji mają one pomóc w szybszym zorientowaniu się w ogólnej sytuacji. Ponieważ zestawienia są sporządzane obecnie co dwa tygodnie, czyli naprzemiennie dla zimy i lata, to mapki przedstawiają zmiany cen wobec poprzedniego tygodnia, a nie wobec poprzedniego zestawienia. Taką wersję odniesienia przyjęliśmy uznając, że ostatnie zmiany są ważniejsze dla obrazu aktualnej sytuacji, a różnicę cen wobec poprzedniego zestawienia można łatwo uzyskać porównując ceny z dwóch kolejnych edycji raportów.

2. Niniejsze zestawienie obejmuje po raz siódme w tym sezonie, a pierwsze w tym roku kalendarzowym porównanie cen dla wylotów w wysokim sezonie letnim 2018 definiowanym jako pierwszy pełny tydzień sierpnia (06.08-12.08 2018), zebranych dnia 5 stycznia z cenami dla tego samego okresu zebranych w dniu 29 grudnia, a w porównaniach cen rok do roku z cenami zebranymi 5 stycznia 2017.

Należy zaznaczyć, że przedstawione bieżące porównania i zestawienia są obecnie dostatecznie reprezentatywne gdyż bierze w nich udział prawie 3200 hoteli (w pierwszym i drugim zestawieniu było to odpowiednio 2530 i 1480 hoteli) i występują w nich pełne wszystkich kluczowych dla polskiego rynku touroperatorów.

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 6 i 12 sierpnia, średnie ceny wzrosły o 17 złotych (w poprzednich zestawieniach spadały o 8 i 12 złotych, a wcześniej wzrastały o 4, 27 i 10 złotych oraz spadły o 35 złotych). Tym razem wyraźnie największe zniżki miały miejsce na Lanzarote - o 158 złotych, a mniejsze na Teneryfie i Cyprze (poprzednio ceny wzrosły tam najbardziej) - o 20 i 11 złotych. Największe zwyżki średnich cen odnotowano w Turcji Egejskiej - o 62 złotych na Chalkidiki i na Malcie - o 55 i 51 złote. W analogicznym czasie przed rokiem odnotowano nieznaczny wzrost cen wycieczek – o 6 złotych, a przed dwoma laty o 38 złotych. Bardzo umiarkowane zmiany w dwóch ostatnich latach pokazują, że Nowy Rok nie jest już wyraźna cezurą dla istotnych korekt cen w górę.

Wakacje 2018: październik o 112 zł tańszy niż rok temu

Wakacje 2018: październik o 112 zł tańszy niż rok temu

oprac. : eGospodarka.pl

Przeczytaj także

-

Wakacje 2018: jesienią zaoszczędzimy całkiem sporo

-

Wakacje 2018: mamy 164 zł oszczędności

-

Wakacje 2018: last minute już nie takie tanie?

-

Wakacje 2018: widać pierwsze podwyżki?

-

Wakacje 2018: droższe niż rok temu są tylko Egipt i Malta

-

Wakacje 2018: ceny wycieczek ciągle w dół

-

Wakacje 2018: nadal taniej niż rok temu

-

Wakacje 2018: bardzo tanie last minute

-

Wakacje 2018: Turcja ciągle drożeje

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}