Ferie zimowe 2018: Egipt 400 zł taniej niż rok temu

2018-01-05 12:06

Przeczytaj także: Ferie zimowe 2018: sprzedaż wycieczek nieco hamuje

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdowej

1. Nadal wysoka dynamika wzrostu sprzedaży wycieczek

Ostatnie tygodnie przynosiły nam bardzo optymistyczne wieści odnośnie wyników sprzedaży wyjazdów na sezon turystyczny 2017/18. Poprzedni raport z systemu MerlinX (49/2018) nieco ostudził emocje, ponieważ sprzedaż najważniejszych z punktu widzenia widzenia branży wycieczek lotniczych wyraźnie hamowała. Najświeższy odczyt (51/2018) pokazuje jednak powrót na ścieżkę wzrostu - dynamika sprzedaży osiągnęła pułap +56,2 procent. Co istotne, poprawa ta nastąpiła pomimo wyższej niż poprzednio bazy odniesienia sprzed roku, która wyniosła +24,7 procent (poprzednia - sprzed tygodnia - sięgała tylko +14,2 procent).

Zadowalający poziom sprzedaży w minionych tygodniach sprawił, że dynamika sprzedaży w ujęciu czterotygodniowym ciągle w istotnym stopniu przewyższała jej zeszłoroczny poziom (+40,2 wobec +29,9 procent). Nieco wyższa w porównaniu z minionym rokiem okazała się także dynamika skumulowana (+32,88 wobec +31,88 procent).

Niestety nie można się odnieść do kwestii bardziej szczegółowych, gdyż w raporcie omyłkowo (zapewne błąd techniczny) zamieszczono zamiast aktualnej końcowej tabeli, starą z poprzedniego tygodnia.

Generalnie nadal bardzo silne wsparcie dla dynamicznie rosnących zakupów stanowi znacznie wyższe od oficjalnych założeń rządowych, NBP i RPP oraz prognoz Komisji Europejskiej (o około 2/3) tempo wzrostu realnych wynagrodzeń (potwierdzone przez dane za listopad) wspierane dodatkowo przez nowy strumień świadczeń i środki z odpraw emerytalnych będących konsekwencją dużej liczby świeżo przyznanych emerytur, jak również jednorazowo i regionalnie (Śląsk) poprzez 2,35 mld zł wypłat rekompensacyjnych dla emerytów górniczych z tytułu utraconych w minionych latach deputatów węglowych.

Coraz bardziej uzasadniają tak dobrą koniunkturę bardzo korzystne wskaźniki nastrojów konsumenckich, jakie utrzymują się od początku ostatnich wakacji oraz bardzo dobre poziomy ważnych wskaźników z nimi skorelowanych.

Sprzedaż w turystyce wyjazdowej jest też nadal wspierana przez słabnące obawy przed wydarzeniami o charakterze terrorystycznym. Czynnikiem działającym również pozytywnie, choć trudno mierzalnym, są mało przyjemne wspomnienia niekorzystnej pogody w kraju z okresu poprzedniego lata i wczesnej jesieni.

Branża w ogólnie dobrym nastroju

Z wypowiedzi kierownictw wielu z organizatorów wynika, że są oni pozytywnie zaskoczeni bardziej korzystną od swoich oczekiwań koniunkturą w 2017 roku. Generalnie w branży zorganizowanej turystyki wyjazdowej panuje przekonanie o jej wzroście w ubiegłym sezonie o około 17 procent (imprezy lotnicze o 16,77 procent), które podają raporty z systemu MerlinX. Realne dane są jednak jeszcze lepsze i kierunkowo zgodne z pozytywnym wariantem projekcji Instytutu TravelDATA (22-25 procent) przedstawionym prawie 14 miesięcy temu na konferencji podczas targów TT Warsaw w listopadzie 2016, ale na oficjalne dane trzeba jeszcze poczekać trzy do czterech miesięcy.

Obecnie z większości wypowiedzi wynika, że czołowi organizatorzy liczą się w kolejnym sezonie ze wzrostem pomiędzy 10 i 17 procent, co oznaczałoby przyrost liczby turystów w wiodącym segmencie imprez lotniczych o 220-380 tysięcy, podczas gdy w sezonie minionym było to ponad 430 tysięcy (z danych z raportów MerlinX wynika mniej - około 305 tysięcy).

Takie przewidywania mogą być w świetle oficjalnych projekcji gospodarczych racjonalne, ale należy też pamiętać, że te oficjalne projekcje i tzw. realna rzeczywistość, to ostatnio w naszym kraju stanowczo dość czasem całkowicie różne byty.

Warto jednakże zwrócić uwagę na dwa czynniki, z których jeden jest dość łatwo kwantyfikowalny, ale za to drugi stanowi w turystyce materię słabo zbadaną, choć w obecnej sytuacji może mieć daleko większe znaczenie.

Ten pierwszy, to procesy silnej reorientacji geografii wyjazdów wypoczynkowych Polaków, która łączy się z istotnymi zmianami relacji dochodowo-cenowych w turystyce i to mających większość swego oparcia poza sferą dochodową gospodarstw domowych.

Drugi to słabo zbadane modelowanie procesów dyfuzji innowacji i poglądów konsumenckich dotyczących towarów i usług, a tych ostatnich zwłaszcza w obszarze turystyki.

Nie wnikając na razie w szczegóły można powiedzieć, że obecna sytuacja bliskiej akceptacji relatywnie niedrogich kierunków o bardzo wysokim stosunku jakości do ceny w zestawieniu z jednocześnie bardzo wyraźną relatywną poprawą sytuacji materialnej (w wielu obszarach realne dochody wzrosły o kilkanaście procent) mieszkańców tzw. Polski B powoduje sytuację ich znacznego stopnia nierozpoznania (nieuświadomienia sobie) obecnych rzeczywistych możliwości w zakresie konsumpcji usług turystyki wyjazdowej.

Drugie tyle klientów nie za sześć lat, ale nawet „ante portas”

Instytut TravelDATA szacuje, że obecnie w takiej „szarej” strefie tej potencjalnej, niezrealizowanej na razie konsumpcji znalazło się około 2,5 do 3 milionów osób, a do końca sezonu ich liczba powinna wzrosnąć do przynajmniej 4 milionów. Kwestia możliwości skutecznego dotarcia do tej grupy, ale i realnych możliwości jej „zagospodarowania”, to naszym zdaniem najbardziej obecnie intrygujący temat biznesowy w turystyce wyjazdowej. Z powyższego wynika też pośrednio, że podany w poprzednim materiale potencjał branży ponad 100 procent wzrostu to wariant klasyczny i dość pasywny.

Warto też zaznaczyć, a nawet podkreślić, że organizatorzy stanęli obecnie w tej kwestii przed wyjątkowo korzystną szansą. Tanie linie, a zwłaszcza Ryanair, który celuje w rolę „Amazona podróży”, ma w tej chwili inne bieżące priorytety. Lukratywny rynek niemiecki, konieczność szybkiego i skutecznego zagospodarowania luki rynkowej po zbankrutowanych liniach Air Berlin oraz kłopoty z niedoborem zasobów niezbędnych dla ambitnych planów ekspansji (najpierw samolotów, a obecnie pilotów) spowodowało, że krajowi touroperatorzy dostali niejako w prezencie około dwóch sezonów względnego biznesowego spokoju. Lepiej byłoby dobrze go wykorzystać, gdyż po roku 2020 będzie to już najprawdopodobniej znacznie trudniejsze.

2. Sprzedaż wycieczek w statystykach portalu Wakacje.pl

Portal Wakacje.pl staje się coraz bardziej wartościowym źródłem informacji. Sytuacja ta wynika m.in. z ważnego faktu, iż jest to największy taki portal w naszym kraju przewyższający swego największego konkurenta (Travelplanet.pl) nie tylko pod względem rozmiarów biznesu, ale i pod względem dynamiki rozwoju. W roku 2013 ten ostatni był pod względem obrotów jeszcze o 26 procent większy, a w roku 2016 (ostatnie dane) sytuacja był już niejako odwrotna, gdyż to przychody portalu Wakacje.pl przewyższały pod względem obrotów konkurenta o 27 procent. Ważne może być też to, że Wakacje.pl od lat są rentowne (zysk netto za 2016 + 7,26 mln złotych), zaś konkurent jedynie dwa spośród ostatnich dziesięciu lat zakończył na plusie (wynik netto za 2016 minus 5,6 mln złotych). Travelplanet.pl ma też (2016 rok) spore kredyty, a Wakacje.pl były od nich wolne.

Dobra sytuacja portalu Wakacje.pl może mieć jeszcze takie znaczenia, że firma posiada środki na inwestycje np. w systemy informatyczne, które mogą jeszcze pomóc m.in. w perspektywicznej jakości, zakresie i dostępności statystyk biznesowych dotyczących sytuacji turystyki.

W tym materiale przedstawimy dwa mniej oczywiste wykresy, których sporządzenie wymaga przekształceń i odpowiednich przeliczeń innych danych dostarczanych przez Portal.

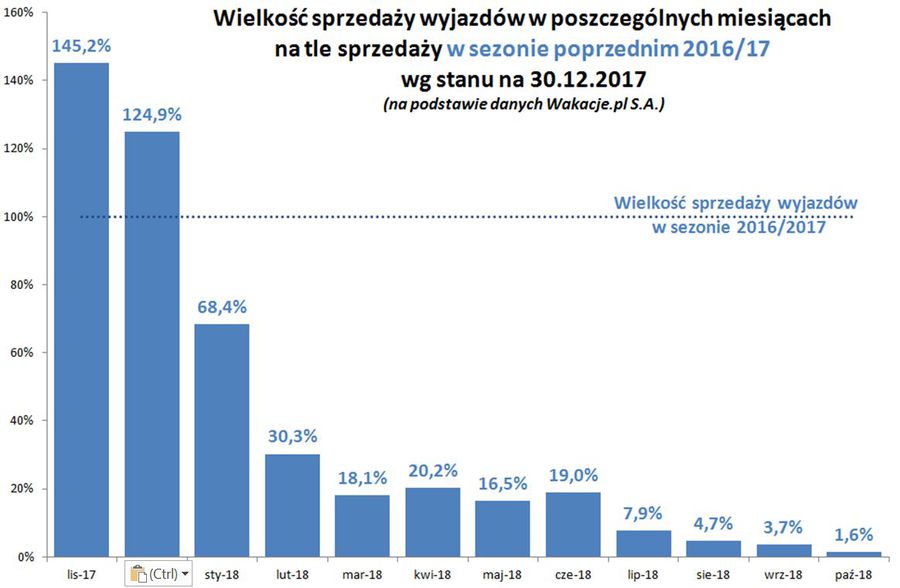

Pierwszy obrazuje liczbę sprzedanych wycieczek zrealizowaną do dnia 30 grudnia ubiegłego roku z terminami wyjazdów w poszczególnych miesiącach sezonu 2017/18 (w wypadku listopada są to już wyjazdy odbyte), na tle sprzedaży w tych samych miesiącach sezonu 2016/17 wyrażoną w procentach. W obecnym momencie w pełni zamknięta sprzedaż dotyczy tylko listopada i niemal w pełni grudnia, w którym pozostało jedynie uzupełnienie ostatnich brakujących jeszcze danych.

fot. mat. prasowe

Wielkość sprzedaży wyjazdów w poszczególnych miesiącach

Wykres obrazuje liczbę sprzedanych wycieczek zrealizowaną do dnia 30 grudnia ubiegłego roku.

Na wykresie można odczytać, że wzrost zrealizowanych wyjazdów w listopadzie zakupionych na portalu Wakacje.pl wynosi +45,2 %, podczas gdy w systemie MerlinX analogiczny wskaźnik wynosi jedynie +2,3 procent, czyli blisko dwudziestokrotnie mniej.

Widoczna jest też duża zależność wielkości sprzedaży od wyprzedzenia wobec terminu wyjazdu, co świadczy o nadal silnym przywiązaniu Polaków do odwlekania momentu zakupu. Pod tym względem pozytywnie wyróżnia się czerwiec, w którym procentowe zaawansowanie sprzedaży znalazło się powyżej ogólnego trendu.

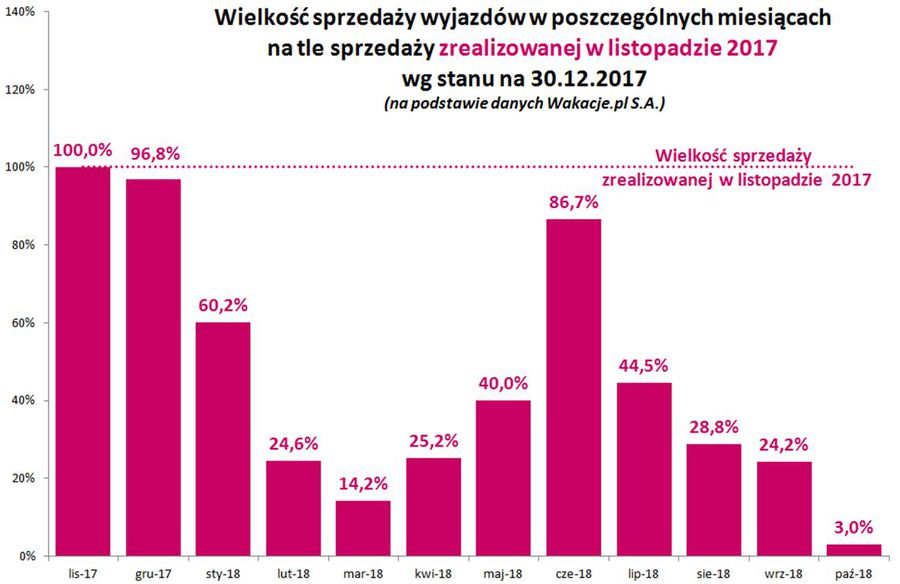

Drugi wykres przedstawia wyrażoną w procentach liczbę sprzedanych do 30 grudnia wycieczek z terminami wyjazdów w poszczególnych miesiącach 2017/18, ale jest ona odniesiona do tej samej bazy, którą jest w tym wypadku liczba wyjazdów zrealizowanych w listopadzie 2017.

fot. mat. prasowe

Wielkość sprzedaży wyjazdów w poszczególnych miesiącach na tle sprzedaży z listopada

Wyróżnia się sprzedaż wyjazdów w czerwcu, która na razie wynosi niewiele mniej niż sprzedaż wycieczek z wyjazdami w całym trzecim kwartale.

Również i w tym wypadku wyróżnia się sprzedaż wyjazdów w czerwcu, która na razie wynosi niewiele mniej niż sprzedaż wycieczek z wyjazdami w całym trzecim kwartale. W tym kontekście warto się też zastanowić jaki wpływ na taką sytuację mogą mieć mistrzostwa świata w piłce nożnej, które mają mieć miejsce w dniach 14 czerwca – 15 lipca 2018 roku.

Na akcjach Rainbow można było pięknie zarobić …

Prawie 71 procent w okresie ostatniego roku oraz aż 954 procent w okresie ostatnich 5 lat zyskały akcje naszego jedynego notowanego na giełdzie touroperatora, czyli Rainbow. Warto przy tym pamiętać, że organizator ten należy do spółek regularnie wypłacających dywidendę. Po uwzględnieniu tego faktu łączny zysk posiadacza akcji Rainbow wyniósł w okresie ostatniego roku nawet prawie 75 procent, a w okresie ostatnich pięciu lat wzrost ten wyniósł bardzo mocno imponujące plus 1033 procent.

Gdyby natomiast przyjąć, że kwoty dywidend wypłacanych przez biuro Rainbow są wycofywane z pierwotnej inwestycji, czyli sukcesywnie ją pomniejszają, to zysk z takiej faktycznie zaangażowanej kwoty netto wyniósłby aż 2870 procent.

Tak fantastyczne rezultaty inwestycji umożliwiła konsekwentna realizacja przemyślanej strategii rozwoju, bardzo dobre przeszłe i bieżące wyniki działalności touroperatora - w tym za już zamknięte trzy kwartały tego roku oraz generalnie bardzo dobra koniunktura w zorganizowanej turystyce wyjazdowej, a zwłaszcza jej dalsze korzystne perspektywy.

W tym miejscu należy przypomnieć, że kwestie biura Rainbow, jego niedowartościowania, dobrych wyników i korzystnych perspektyw były już wielokrotnie podnoszone w naszych materiałach, zarówno tych tygodniowych jak i indywidualnie dotyczących tego organizatora.

Kolejne bardziej obszerne materiały dotyczące biura Rainbow i ważnych powiązanych kwestii postaramy się przedstawić w okresie kilku najbliższych tygodni.

A swoją drogą ciekawe, czy wśród licznej rzeszy turystycznych agentów i ich bliskich rodzin znalazła się choć jedna osoba, która miała wizje lub szczęście, wykorzystała tę szansę i zarobiła rzeczone 1000 procent?

II. Istotne kwestie z zakresu cen turystycznych imprez

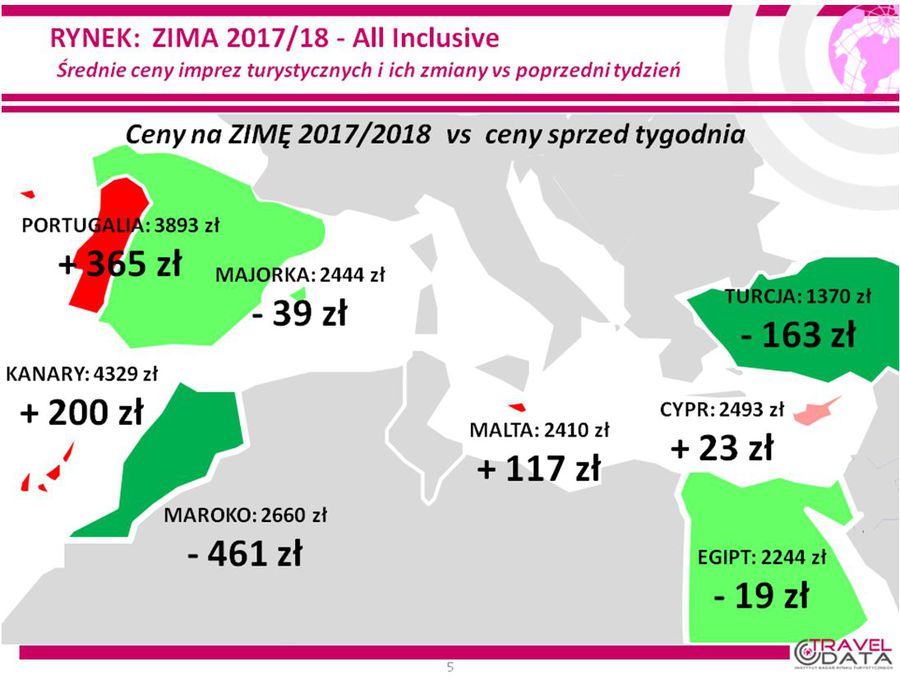

1. W raportach stosujemy wizualizację omawianej tematyki cen imprez turystycznych i połączeń lotniczych w postaci mapek. W naszej intencji mają one pomóc w szybszym przeglądzie ogólnej sytuacji, a informacji bardziej dokładnej dostarczają załączane do prezentacji tabele. Ponieważ obecnie zestawienia są sporządzane co dwa tygodnie, czyli naprzemiennie dla zimy i lata, to mapki przedstawiają zmiany cen wobec poprzedniego tygodnia, a nie wobec poprzedniego zestawienia. Wersję odniesienia wobec poprzedniego tygodnia wybraliśmy uznając, że ostatnie zmiany są istotniejsze dla obrazu aktualnej sytuacji, a różnicę cen wobec poprzedniego zestawienia można łatwo uzyskać porównując ceny z dwóch kolejnych edycji raportów.

2. Niniejsze zestawienie obejmuje po raz siódmy w tym roku porównanie cen dla wylotów w wysokim sezonie zimowym 2017/18 definiowanym jako trzeci tydzień stycznia 2018 roku (15.01-21.01.2018), czyli pierwszy tydzień ferii szkolnych dla województwa mazowieckiego, zebranych 29 grudnia z cenami dla tego samego tygodnia zebranymi 21 grudnia, a w porównaniach rok do roku z cenami z 30 grudnia 2016.

W minionym tygodniu, dla wycieczek z wylotami w okresie 15-21 stycznia, średnie ceny wzrosły o 45 złotych (poprzednio spadły o 3 złote, a wcześniej wzrastały o 37, 11, 46, 55 i 30 złotych). Największe zwyżki cen wycieczek wystąpiły na Gran Canarii – o 374 złote oraz w Portugali i na Teneryfie – o 365 i 230 złotych, a największe spadki średnich cen miały miejsce w Maroku – o 461 złotych oraz na Tureckiej Riwierze i w Hurghadzie - o 163 i 72 złote. W analogicznym okresie przed rokiem i dwoma laty zmiany cen wycieczek były niewielkie - wzrosły o odpowiednio 2 i 7 złotych.

Zmiany cen wycieczek jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka.

fot. mat. prasowe

Ceny na zimę 2017/2018 vs ceny sprzed tygodnia

O 163 zł niższe niż przed tygodniem były ceny wycieczek do Turcji.

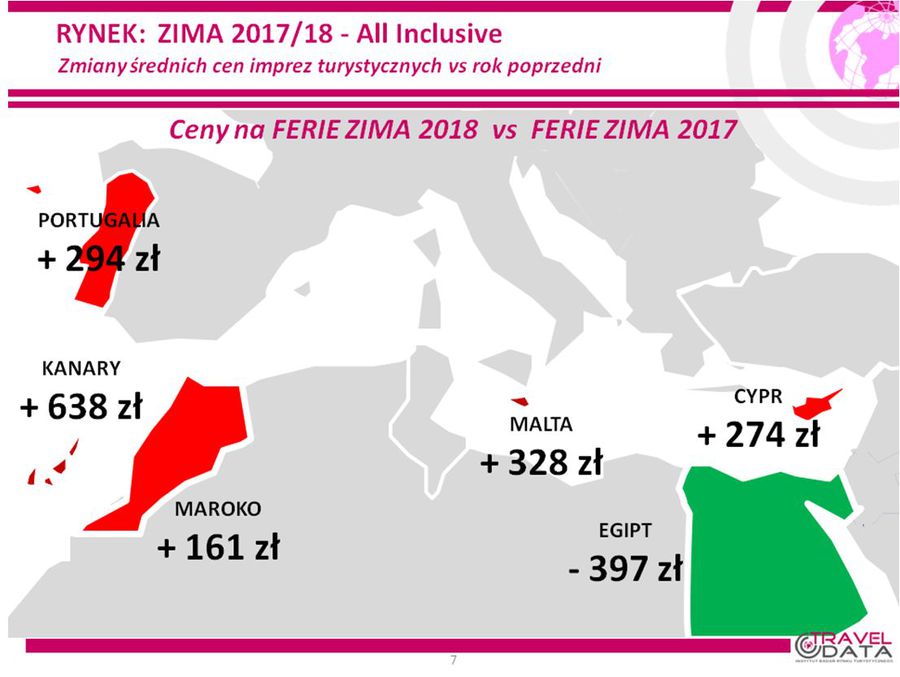

2. Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów w okresie pierwszego tygodnia ferii zimowych dla województwa mazowieckiego w 2018 roku (okres 15-21 styczeń) zebranych w tych samych okresach grudnia pokazuje, że obecna średnia cena jest wyższa wobec średniej ceny sprzed roku o 220 złotych (w poprzednich zestawieniach ceny były niższe o 10, 71, 100, 59, 158 i 193 złote), a w tym samym okresie przed rokiem i dwoma laty notowano wzrosty cen rok do roku - o 133 i 84 złote.

Wyższe niż przed rokiem ceny w ostatnim okresie sprzedaży (dla analizowanego okresu 15-21 stycznia jest to już okres last minute) mogą być efektem powstania dużej przewagi popytu nad podażą zwłaszcza na kierunkach kanaryjskich, gdzie wyraźnie wystąpił niedobór bardziej atrakcyjnych cenowo ofert. Nie bez znaczenia było wyczerpanie się konkurencyjnych możliwości organizacji wypoczynku w oparciu o przeloty tanimi liniami, a to z powodu relatywnie bardzo małej liczby dostępnych hoteli (może z wyjątkiem Fuerteventury). Warto zaznaczyć, że fakt ten mógł przyczynić się do obserwowanego ostatnio spadku cen biletów na Wyspy Kanaryjskie pomimo bardzo wysokiego zaawansowania ich sprzedaży. Niejako ubocznym wnioskiem z tej sytuacji jest potwierdzenie uwzględniania czynnika zmian cen hoteli i ich dostępności w sterowaniu cenami przelotów na danym kierunku turystycznym.

Wzrost cen wycieczek rok do roku wystąpił pomimo wpływu czynników o działaniu kosztotwórczym w kierunku ich spadku. Paliwo lotnicze pozostaje wprawdzie bez wpływu, gdyż jego ceny wynosiły tyle co przed rokiem (2,48 zł/litr), ale w tym czasie złoty umocnił się w relacji wobec euro i amerykańskiego dolara o średnio ponad 8 procent. W rezultacie wpływ na średni spadek kosztów cen wycieczek wyniósł w przybliżeniu 150-160 złotych, a przed dwoma tygodniami było to 140-150 złotych, natomiast przed czterema 120-130 złotych.

Spośród dwóch najważniejszych kierunków zimowych (nie licząc egzotyki jako całości) tym, który w dalszym ciągu wykazuje spadek cen bieżących i powiązany z nim zdecydowany spadek cen rok do roku pozostaje Egipt, gdzie ceny obniżyły się wobec poziomu z sezonu 2016/17 o średnio 397 złotych, a w poprzednich zestawieniach spadki wynosiły odpowiednio 359, 288, 243, 155, 164 i 207 złotych. Przed rokiem średnie ceny wycieczek do Egiptu rok do roku wykazywały pomimo głębokiej dewaluacji egipskiej waluty chwilowy wzrost o 230 złotych, a przed dwoma laty niewielki spadek o 13 złotych. Tym razem w największej skali rok do roku staniały Hurghada i Synaj – o średnio 412 i 411 złotych, a w nieco mniejszym stopniu zniżkowały ceny wyjazdów do Marsa Alam - o średnio 368 złotych.

Na Wyspach Kanaryjskich średnie ceny kontynuowały dość silny trend zwyżkowy. Wzrost cen w ostatnim tygodniu wyniósł 200 złotych, a w okresie ostatnich dwóch tygodni poprzedzających poprzednie zestawienie 233 złote. W rezultacie kierunek ten stał się znacząco droższy niż przed rokiem, czyli o rekordowe w tym sezonie 638 złotych, podczas gdy w poprzednich zestawieniach ceny były wyższe o 156 złotych, niższe o 4 złote oraz jedynie umiarkowanie wyższe o odpowiednio 31, 84, 2 i 35 złotych. Spośród wysp na tym kierunku liderem rocznych wzrostów cen była Lanzarote – droższa rok do roku o 997 złotych, a tradycyjnie najbardziej korzystne dla klientów ceny obserwujemy na Teneryfie, choć i ona nie oparła się już wzrostom lecz wyniosły one jedynie 125 złotych. Na taką sytuację mogła wpływać duża i zwiększona jeszcze w tym sezonie oferta przelotów LCC na tę wyspę.

Wszystkie mniejsze kierunki odnotowały wzrost cen rok do roku. W największym stopniu zdrożały wycieczki na Maltę, do Portugalii (Madera) i na Cypr – o odpowiednio 328, 294 i 274 złote, a nieco mniejsza skala zwyżek średnich cen wystąpiła w Maroku – o 161 złotych.

Sytuację w zakresie zmian cen rok do roku w ostatnim tygodniu na poszczególnych kierunkach ilustruje załączona mapka.

fot. mat. prasowe

Ceny na ferie zima 2017 vs 2018

Względem minionego roku najbardziej staniał Egipt.

3. Z powodu zbyt szczupłego materiału porównawczego (mała liczba tych samych hoteli w okresie last minute) odstępujemy również w obecnym zestawieniu od porównań cen dużych i średnich organizatorów z ich cenami w ubiegłym sezonie.

Natomiast w tym, co ma dla turystów większe znaczenie, a zatem w bezwzględnym poziomie bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu w 11 zimowych destynacjach oraz w trzech kategoriach hoteli, to w tym okresie sprzedaży last minute na pozycji lidera pozostawało biuro Exim Tours – aż 17 takich ofert, które wyprzedziło biura TUI Poland i Net Holiday (po 9 ofert) oraz biura Itaka i Rainbow (po 6 takich ofert). Te dwa ostatnie biura były przed rokiem liderami tej klasyfikacji z liczbami 15 i 8 takich ofert.

Największą liczbę bardzo korzystnych ofert na kierunkach egipskich oferują biura Rainbow, Exim Tours oraz Sun & Fun (po 4 takie oferty), a na kierunkach kanaryjskich biura Exim Tours (5 ofert) oraz Rainbow i Net Holidays (po 3 oferty).

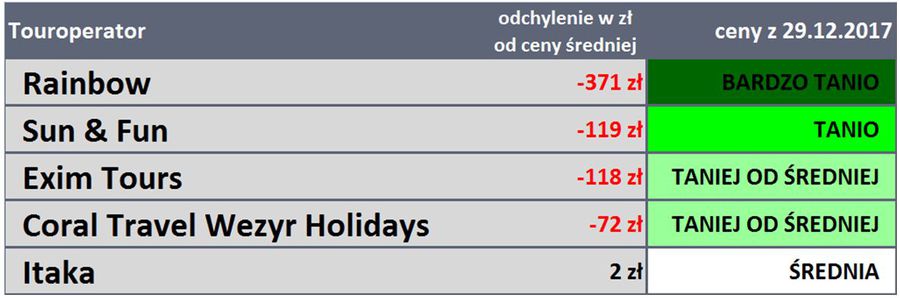

4. Po raz kolejny tej zimy przedstawiamy również tabelę z czołówką biur podróży, które w ostatnim tygodniu po przekrojowo najkorzystniejszych cenach oferowały klientom imprezy turystyczne. Tak jak to zaznaczaliśmy już wielokrotnie, w tego typu zestawieniach zachowana jest ścisła porównywalność oferowanych kierunków, a zatem biuro X, które sprzedaje jedynie konkretny zestaw kierunków jest porównywane ofertowo tylko i wyłącznie z tymi właśnie kierunkami w pozostałych biurach.

fot. mat. prasowe

Touroperatorzy - ceny

Największe odchylenie od ceny proponuje Rainbow.

Na czele zestawienia ponownie widnieje biuro Rainbow, które nie oferuje wprawdzie największej liczby najbardziej korzystnych ofert, ale za to tam gdzie one występują, ich przewaga w cenie (np. na kierunkach kanaryjskich) jest relatywnie duża i w rezultacie uśrednione odchylenie jego oferty in minus od cen rynkowych jest największe. Wyraźnej poprawie uległa po obniżkach cen na początku grudnia pozycja biura Sun & Fun, a lepiej niż przed rokiem prezentuje się również biuro Exim Tours, które ma w okresie last minute dość dużo niedrogich ofert we wszystkich kategoriach hoteli.

Inne istotne kwestie dotyczące turystyki wyjazdowej

1. Bieżące ceny w Ryanair stabilne, w Wizzair w górę

W ostatnim tygodniu w liniach Ryanair na kierunkach turystycznych na okres wylotów w pierwszym tygodniu ferii zimowych (15-21 stycznia) średnie ceny po trzech wcześniejszych spadkach i dwóch wzrostach niemal nie uległy zmianie – spadły o średnio 2 złote, czyli z 527 do 525 złotych, czyli o 0,4 procent (poprzednio wzrosły o 47 i 78 złotych, a wcześniej spadały o 33, 24 i 8 złotych). Bardziej korzystnie dla turystów kształtowały się zmiany ceny rejsów na Wyspy Kanaryjskie, które spadły z 1172 do 1131 złotych, czyli o 41 złotych lub 3,5 procent, zaś średnia cena pozostałych połączeń wzrosła z 389 do 395 złotych, a zatem o 6 złotych lub 1,5 procent. Rekordzistami zniżek cen zostały połączenia z Warszawy na Fuerteventurę i do Malagi - o 330 i 320 złotych, a zwyżek połączenia z Wrocławia na Teneryfę i z Krakowa do Bergamo - o 360 i 241 złotych.

Średnie ceny w liniach Wizzair, które przebywały blisko rekordowo niskiego poziomu, wzrosły o 68 złotych, czyli z 343 do 411 złotych (poprzednio wzrosły o 2, a wcześniej spadały o 65, 20, 44 i 3 złote). Największe zwyżki cen odnotowały przeloty z Warszawy na Maltę i na Cypr – o 470 i 220 złotych, a zniżki rejsy z Warszawy na Sycylię i nad Morze Martwe – o po 50 złotych.

2. Ryanair i Wizzair nieco droższe niż przed rokiem

W porównaniach rok do roku w liniach Ryanair po ostatnich bieżących zwyżkach ceny na kierunkach turystycznych były ponownie wyższe niż przed rokiem i wyniosły 653 wobec 632 złotych, czyli więcej o 21 złotych lub o 3,3 procent (wcześniej były wyższe o 83 złote, a wcześniej niższe o 57, 110 i 17 złotych). Nieco większa dodatnia różnica cen rok do roku wystąpiła na kierunkach kanaryjskich, które zdrożały z 1089 do 1131 złotych, a zatem o 42 złote lub o 3,9 procent, a na pozostałych kierunkach ceny wzrosły z 382 do 392 złotych, czyli o 10 złotych lub o 2,6 procent. Największe wzrosty cen rok do roku wykazały przeloty z Warszawy i z Katowic na Teneryfę – o 300 i 230 złotych, a spadki z Warszawy na Gran Canarię i z Krakowa na Maltę – o 280 i 153 złote.

Przeloty w liniach Wizzair po ostatnich zwyżkach cen przestały być tańsze niż przed rokiem, a ich ceny podniosły się rok do roku o średnio 9 złotych - z 486 do 495 złotych, czyli o 1,9 procent, a w poprzednich zestawieniach ich przeceny wyniosły 245, 140, 251, 499, 337 i 311 złotych. Najbardziej istotne wzrosty cen rok do roku wykazały przeloty z Warszawy do Barcelony i na Sycylię – o 465 i 87 złotych, a spadki z Warszawy na Maltę i z Katowic na Cypr – o średnio 510 i 175 złotych.

Ewolucje cen przelotów tanimi liniami podajemy również po to, aby przedstawić czytelnikom jak znacząca jest ich skala, która później przekłada się na mocno zmienną efektywność wyjazdów opieranych o przeloty tanimi liniami, aranżowanych przez biura agencyjne dla klientów lub przez turystów samodzielnie.

Ferie zimowe: Egipt umacnia pozycję

Ferie zimowe: Egipt umacnia pozycję

oprac. : eGospodarka.pl

Przeczytaj także

-

Ferie zimowe 2018: Egipt broni pozycji

-

Ferie zimowe 2018: bardzo tani Cypr

-

Ferie zimowe 2018: start sprzedaży mniej efektowny niż rok temu

-

Ferie zimowe 2018: Egipt znowu w modzie

-

Ferie zimowe 2019: Cypr ciągle tani

-

Ferie zimowe 2019: wreszcie lepsza sprzedaż wycieczek

-

Ferie zimowe 2019: koniunktura w turystyce dość zagadkowa

-

Ferie zimowe 2019: nieco drożej niż rok temu

-

Wakacje 2018: Turcja drożeje najsilniej

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}