Ferie zimowe 2018: start sprzedaży mniej efektowny niż rok temu

2017-10-27 09:48

Przeczytaj także: Ferie zimowe 2018: Egipt znowu w modzie

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdowej

1. Bieżąca dynamika sprzedaży w polskiej branży ustanawia kolejne rekordy

Schyłek sezonu letniego to niemal tradycyjnie już okres, w którym dynamika sprzedaży wycieczek nabiera bardziej dynamicznego tempa. Nie inaczej jest i tym razem. Garść informacji z najświeższego raportu z systemu MerlinX (41/2017) świadczy o ponad 78-procentowym wzroście dynamiki bieżącej sprzedaży najważniejszych z punktu widzenia branży imprez lotniczych. To równie optymistyczne wnioski jak te, które zawarte były w poprzednich raportach (+50,7, +30,1, +35,5, +13,7 i +12,1 procent.

Jednak, jak wspominano już wcześniej, należy równocześnie pamiętać, że tak wysokie przyrosty odnoszą się tylko i wyłącznie do naprawdę niewielkiego wolumenu sprzedaży, a ponadto są w dużym stopniu rezultatem wydłużenia tegorocznego sezonu na niektórych kierunkach i pojawieniem się w związku z tym dodatkowej podaży ofert, której w porównywalnym okresie roku ubiegłego w tak istotnej skali nie było. Jest to również istotny czynnik znacznie obniżonych cen w końcówce tego sezonu w porównaniu do cen z sezonu ubiegłego.

Z tego pierwszego powodu pomimo faktu, że ostatni wskaźnik wzrostu bieżącej sprzedaży był zdecydowanie wyższy od dotychczasowego wzrostu sprzedaży skumulowanej, to w rezultacie nastąpiła jednak tylko niewielka jego poprawa do poziomu +16,61 procent i do końca sezonu turystycznego zmiany tego wskaźnika będą już znikome. Natomiast warto zaznaczyć, że w świetle alternatywnych danych napływających z rynku nadal wynika, że jest to wzrost stanowczo zbyt niski w porównaniu z realną sytuacją branży i to pomimo faktu, że nie tak dawno (po trzecim tygodniu sierpnia) został on i tak w rzeczonych raportach skorygowany o około 6 procent w górę.

Start sprzedaży nowego sezonu turystycznego mniej efektowny niż przed rokiem

Przekazano również pierwszy w tym roku raport dotyczący wyników sprzedaży na kolejny sezon turystyczny 2017/2018. Wynikają z niego dwa najbardziej generalne wnioski.

Po pierwsze dynamika wzrostu sprzedaży, w tym również najważniejszych dla branży imprez lotniczych jest niższa niż przed rokiem i to pomimo atrakcyjniejszych cen. W ubiegłym roku dynamika wzrostu sprzedaży była znacząco wyższa mimo, że ceny dość istotnie wzrastały (o czym w dalszej części materiału). W drugim pełnym tygodniu października wyniosła ona +18,9 procent wobec +52,7 procent w analogicznym okresie przed rokiem, a dla dłuższego i bardziej reprezentatywnego okresu ostatnich 4 tygodni wyniosła +25,4 procent w porównaniu z +41,5 procent w ubiegłym sezonie.

Należy jednak brać też pod uwagę, że nie wszyscy organizatorzy skierowali już do sprzedaży swoje oferty lub przedstawili je, ale jedynie częściowo, a zatem dane te mogą jeszcze być nie w pełni reprezentatywne.

Po drugie dynamika sprzedaży w obecnym sezonie pozostaje w trendzie spadkowym, czyli im „świeższe” są dane tym dynamika sprzedaży jest niższa, a w ubiegłym sezonie było odwrotnie i widać to również w danych o długoterminowej dynamice zmian skumulowanej. Obecnie jest ona korzystniejsza od krótszej średniej 4-tygodniowej, a przed rokiem lepsze były dane 4-tygodniowe.

Z danych o sprzedaży skumulowanych, czyli obejmujących okres kilku ostatnich miesięcy, nie należy jednak wyciągać zbyt daleko idących wniosków, gdyż dużą rolę odgrywają w niej imprezy egzotyczne, których sprzedaż rządzi się swoimi prawami.

Czynniki średnioterminowe działają zarówno na plus, jak i na minus.

Mniej efektowny start sprzedaży i niskie ceny mogą niepokoić niektórych przedstawicieli branży, ale na razie jest jeszcze stanowczo za wcześnie na wyciąganie z kilku pierwszych tygodni intensywniejszej sprzedaży zimy 2017/18 oraz bardzo wczesnej sprzedaży lata 2018 reprezentatywnych wniosków. Warto jednak zdać sobie sprawę z gry czynników, z których część wspiera sprzedaż (i w pewnej mierze ceny), a część ją hamuje.

Do tych pierwszych należy sytuacja w zakresie efektów reformy emerytalnej, które per saldo zwiększają strumień pieniędzy płynący do tej grupy społecznej. Nie była ona w minionym roku rozpieszczana pod tym względem, jako że waloryzacja emerytur była wyjątkowo skromna (0,44 procent), czyli poniżej średniego poziomu tegorocznej inflacji bliskiej 2 procent, a zwłaszcza inflacji „emeryckiej”, która z powodu znacznego udziału w niej żywności jest jeszcze wyższa. Oznaczało to, że realne dochody dużej części emerytów w tym roku spadły, co na tle innych grup społecznych jest ewenementem.

Zwiększenie dochodów tej grupy wynika z przyspieszenia uzyskania emerytur przez osoby nieaktywne zawodowo (około 70 procent) i z łączenia emerytury z pracą (około 15 procent). Warto również pamiętać o jednorazowym spiętrzeniu odpraw emerytalnych wynikających z wejścia w życie ustawy. W przeciwną stronę działa przechodzenie na emeryturę osób aktywnych zawodowo, które nie zamierzają kontynuować pracy (też około 15 procent) oraz redukcja emerytur około 39 tysiącom osób w ramach tzw. ustawy deubekizacyjnej. Saldo tych strumieni (bez odpraw emerytalnych) w ostatnim kwartale powinno być dodatnie w skali 600-800 milionów złotych.

Śląsk dostanie dodatkowe pieniądze

Zdecydowanie największym krótkoterminowym zastrzykiem dla środowisk emeryckich będzie jednak wypłata równowartości zaległych (od 2012 roku) deputatów węglowych dla 235 tysięcy emeryckich rodzin górniczych w jednostkowej wysokości 10 tysięcy złotych, czyli w sumie 2,35 mld złotych. Oznacza to, że w obecnym kwartale łączny dodatkowy strumień dochodów dla emerytów wyniesie około 3 mld złotych, czyli około połowy kwartalnej skali wypłat z programu 500+.

Kluczowe dla kalkulacji organizatorów w szacunkach zmian potencjalnego popytu będzie jednak uwzględnienie faktu, że ten dodatkowy strumień będzie w większości skoncentrowany na obszarze Śląska (czyli 1/10 ludności kraju), a na pozostałym obszarze wpływ ten będzie niewielki.

Obok wypłat dla emerytów pewien dodatni wpływ (nie dochodowy, ale płynnościowy) na koniunkturę w turystyce mogą też wywierać planowane masowe wcześniejsze zwroty VAT dla przedsiębiorców powodowane chęcią przerzucenia części przyszłorocznych kosztów na rok obecny (operacja dociążenia tegorocznego budżetu), co może spowodować dodatkowy popyt wśród przedsiębiorców na droższe niż przeciętne wycieczki np. egzotyczne.

W dłuższej perspektywie zdecydują realne dochody, a zwłaszcza realne wynagrodzenia

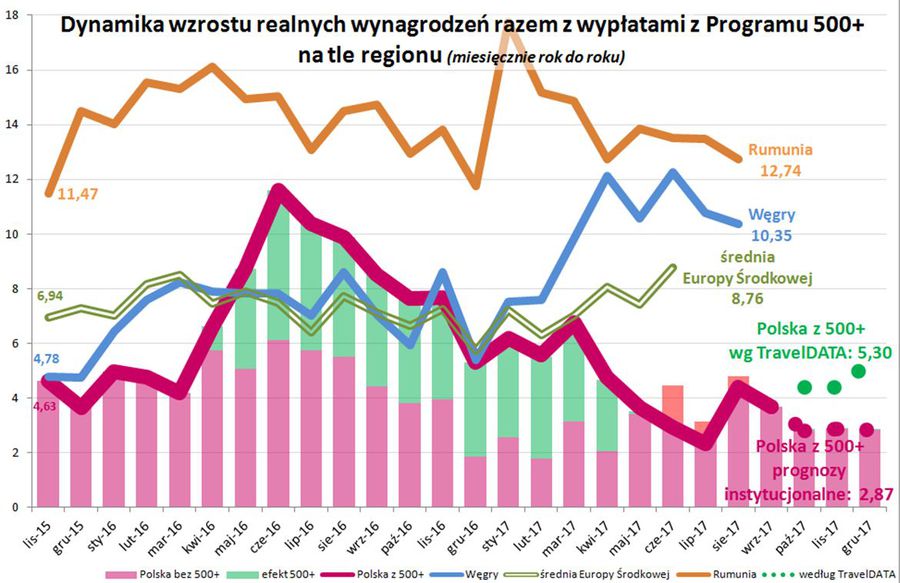

Bardziej stabilny wpływ na koniunkturę w turystyce wywierać będzie jednak wzrost płac, a w szczególności ich wzrost w ujęciu realnym. Sytuację w tym zakresie prezentujemy regularnie i to dodatkowo na tle naszego regionu, co o tyle daje do myślenia, że u naszych bliższych i dalszych sąsiadów płace rosną z reguły zdecydowanie szybciej. W ostatni wtorek poznaliśmy najnowsze dane o płacach w sektorze przedsiębiorstw zatrudniających powyżej 9 osób. Płace netto wzrosły rok do roku o 5,96 procent, co oznacza w przybliżeniu wzrost realny na poziomie 3,68 procent, co jest nadal wzrostem słabym i poniżej wzrostu PKB (również podawanym w kategoriach realnych).

fot. mat. prasowe

Dynamika wzrostu realnych wynagrodzeń z uwzględnieniem 500+

Na tle innych krajów wzrost realnych wynagrodzeń w naszym kraju nie wygląda imponująco.

Na ten temat będzie znacznie więcej w kolejnych materiałach tygodniowych, ale chcieliśmy teraz zaznaczyć, że od pewnego czasu (od maja) postanowiliśmy w naszych materiałach odejść od rozpatrywania oficjalnych prognoz rządowych, NBP i RPP oraz Komisji Europejskiej, w zakresie wzrostu wynagrodzeń, jako nierealnie niskich, na rzecz własnych. Na ostatnie siedem miesięcy zakładaliśmy w materiałach i modelach średni nieważony wzrost realnych płac na poziomie 4,15 procent, podczas gdy wymienione instytucje w mocno zbliżonej wysokości średnio 2,87 procent. Za okres czterech z tych siedmiu miesięcy (z uwzględnieniem wyników z ostatniego tygodnia) średnia ta wynosi na razie 4,01 procent.

Przedsprzedaż sezonu zimowego w statystykach portalu Wakacje.pl

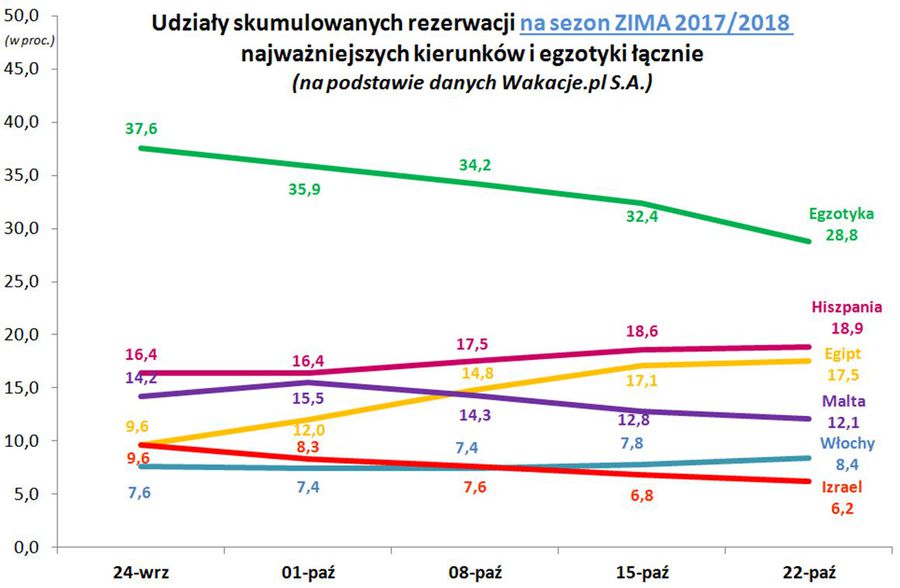

Sezon zimowy jeszcze się wprawdzie nie zaczął, ale zaawansowanie jego przedsprzedaży, które przekracza już 1/6 całości może stanowić pewne odniesienie, co do panujących w niej trendów. Pierwszy wykres przedstawia przebieg skumulowanych udziałów najważniejszych kierunków od ostatniego tygodnia września, gdy zaawansowanie sprzedaży przekroczyło około 8 procent.

fot. mat. prasowe

Udziały skumulowanych rezerwacji na sezon ZIMA 2017/2018 najważniejszych kierunków i egzotyki łączni

Na wykresie zwracają uwagę dwa dość wyraźne trendy, a mianowicie spadkowy egzotyki i wzrostowy Egiptu.

Na powyższym wykresie zwracają uwagę dwa dość wyraźne trendy, a mianowicie spadkowy egzotyki i wzrostowy Egiptu. Pierwszy wynika z dość oczywistego faktu, że egzotyka jest przez część klientów nabywania stosunkowo wcześnie, tak więc jej dominujący udział w sprzedaży w początkowej fazie zimy maleje wraz z bardziej energicznym wchodzeniem do sprzedaży kierunków bardziej lastowych. Właśnie takim kierunkiem jest Egipt, który rzadko jest kupowany z dużym wyprzedzeniem.

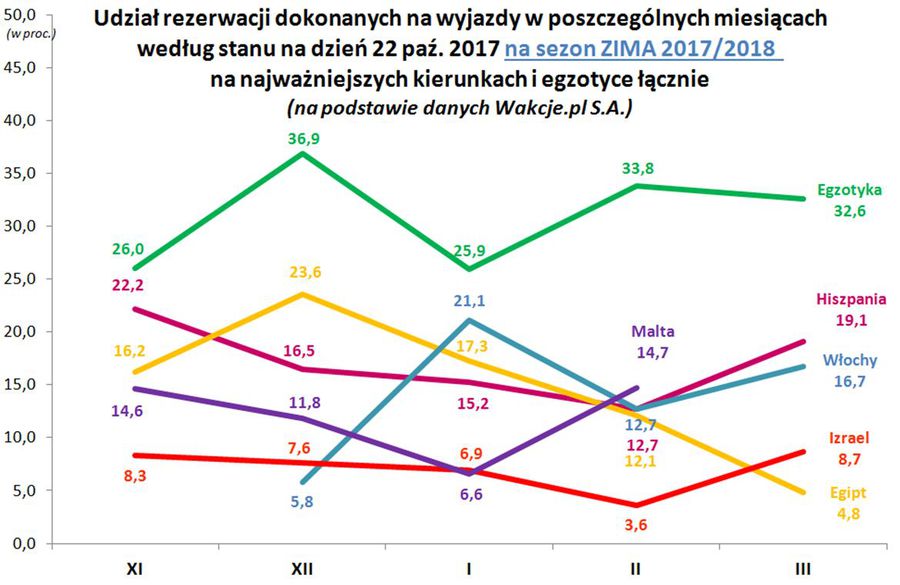

Jest to pośrednio widoczne na kolejnym wykresie, na którym jego udział osiąga już znaczne wartości w nieodległych terminach, a zwłaszcza grudniu i listopadzie, ale bardzo niskie w odsuniętym jeszcze w czasie marcu. Widoczny jest też duży udział Włoch (wyjazdy narciarskie) w rezerwacjach w styczniu, który jest mniej odległym miesiącem ferii zimowych i m.in. w województwie mazowieckim, z którego chętniej wyjeżdża się na narty za granicę, podczas gdy Małopolska i Śląsk relatywnie częściej odwiedzają bliskie sobie tereny Tatr i Beskidów.

fot. mat. prasowe

Udział rezerwacji dokonanych na wyjazdy w poszczególnych miesiącach wg stanu na 22.10.2017

Widoczny jest duży udział Włoch (wyjazdy narciarskie) w rezerwacjach w styczniu.

Plusy i minusy dla turystyki:

Minus: mętlik informacyjny szkodzi wartości i perspektywom liderów turystyki

Dokładnie tak jak przewidywaliśmy w lipcu tego roku ujawnił się ujemny wpływ bałaganu informacyjnego, niespójnych i nieraz zupełnie fantastycznych przekazów np. o przewidywanym w sondażach spadku liczby klientów w tym sezonie w biurach podróży o 20 procent. Takie „odlotowe” informacje potrafią być nieraz przedstawiane nawet na organizowanych konferencjach, a potem jako rezultat funkcjonują w jakiejś części w świecie medialnego przekazu.

Niestety, choć niełatwo w to uwierzyć, w tym sezonie mieliśmy urodzaj jeszcze bardziej zaskakujących ankiet i materiałów, na szczęście zbyt już absurdalnych nawet dla mniej doświadczonych w turystyce mediów mainstreamowych i przez to słabo rozpowszechnianych. Trudno się zresztą temu dziwić skoro „rekordzista”, chcąc zapewne jakoś zaistnieć, sugerował w obecnym sezonie prawie 50- procentowy spadek turystyki wyjazdowej Polaków.

W takim stanie rzeczy – co jest oczywiste dla każdego analityka - firmy z branży turystycznej muszą być wyceniane z relatywnie podwyższonym dyskontem uwzględniającym wszystkie rzeczywiste i domniemane ryzyka oraz brak pewności odnośnie branżowych danych i trendów, utrudniających prawidłową ocenę obecnej i przyszłej sytuacji podmiotu w branży oraz branży jako całości.

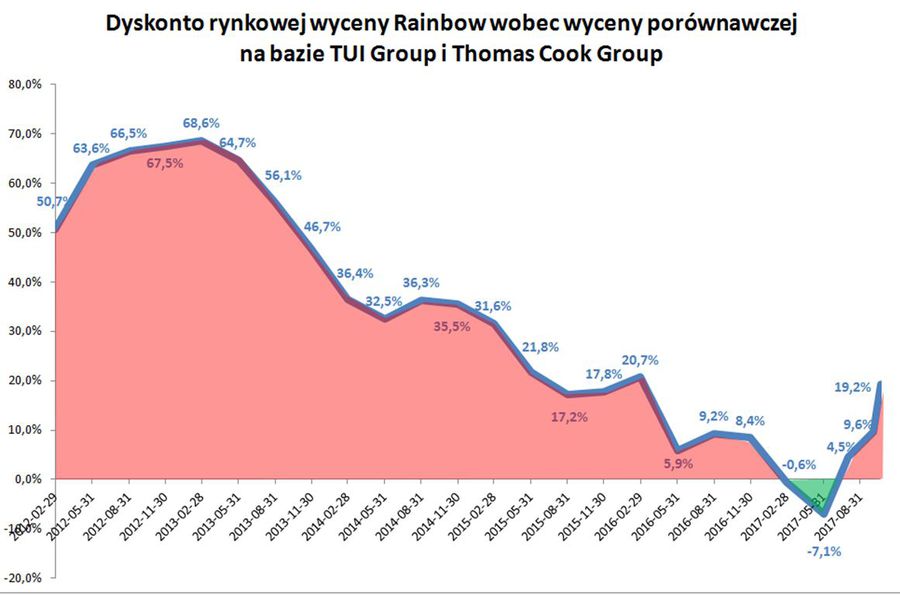

Dobrym przykładem jest sytuacja biura Rainbow, na razie jedynego organizatora notowanego na warszawskiej giełdzie, które w jakiejś mierze podległo takiemu rozumowaniu, co mogło mieć wpływ na jego postrzeganie przez rynek w ostatnich kilku miesiącach, choć różnorodnych czynników mających na nie wpływ jest oczywiście więcej.

Poniżej kolejny raz przedstawiamy dyskonto (jakby stopnień zaniżenia) wartości biura Rainbow wobec tzw. wyceny porównawczej dokonywanej konsekwentnie według tej samej (to bardzo istotne) i dobrze sprawdzającej się metody dostępnej na www.wczasopedia.pl. Bazą dla wyceny porównawczej są notowane na giełdzie dwa największe europejskie koncerny turystyczne, czyli TUI Group (z jej biznesu dla celów porównywalności usunięto m.in. segment wycieczkowców) i Thomas Cook, a sama wycena przeprowadzona jest w dwóch podwariantach metodologii i skompilowana według udziału obu tych firm w europejskim rynku turystycznym.

fot. mat. prasowe

Dyskonto rynkowej wyceny Rainbow wobec wyceny porównawczej na bazie TUI Group i Thomas Cook

W latach 2012 i pierwszej połowie 2013 dyskonto było bardzo duże, ale w okresach późniejszych stopniowo malało.

Wykres przebiegu tego dyskonta (w procentach) daje sporo do myślenia. W latach 2012 i pierwszej połowie 2013 dyskonto było bardzo duże, ale w okresach późniejszych stopniowo malało do czego niewątpliwie w istotnym stopniu przyczyniała się coraz lepsza informacja o branży, panujących w niej trendach i perspektywach jej dalszego rozwoju oraz spadek prawdopodobieństwa niewypłacalności biur podróży z jakimi mieliśmy do czynienia w wakacje 2012 roku.

W materiale sprzed 12 tygodni pisaliśmy jednak „…Obecnie dyskonto praktycznie już nie występuje, ale niestety pojawiło się uzasadnione przypuszczenie jego nawrotu, a to za sprawą ponownie wzrastającego chaosu informacyjnego w branży, którego natężenie osiągnęło teraz dawno nie notowane rozmiary…”.

Wizja okazała się prorocza, a sprawa chaosu na pewno nie pomogła notowaniom touroperatora. W przyszłości ta kwestia może dotyczyć również pozostałych liderów polskiej turystyki wyjazdowej, czyli biur Itaka i Grecos Holiday, ale także każdego innego podmiotu z branży, który chciałby się sprzedać, połączyć lub pozyskać środki na rozwój czy inwestycje.

Do kwestii transparentności oraz spójnej i rzeczowej informacji o branży będziemy wracać jeszcze w innych materiałach.

II. Istotne kwestie z zakresu cen turystycznych imprez

1. Podobnie jak przed rokiem stosujemy w raportach wizualizację omawianej tematyki cen turystycznych imprez i połączeń lotniczych w postaci mapek. W naszej intencji mają one pomóc w szybszym przeglądzie ogólnej sytuacji, a informacje bardziej dokładnej dostarczają załączane do prezentacji tabele. Ponieważ obecnie zestawienia są sporządzane co dwa tygodnie, czyli naprzemiennie dla zimy i lata, to mapki przedstawiają zmiany cen wobec poprzedniego tygodnia, a nie wobec poprzedniego zestawienia. Wersję odniesienia wobec poprzedniego tygodnia wybraliśmy uznając, że ostatnie zmiany są istotniejsze dla obrazu aktualnej sytuacji, a różnicę cen wobec poprzedniego zestawienia można łatwo uzyskać porównując ceny z dwóch kolejnych edycji raportów.

Przedstawiane w poprzednich zestawieniach przebiegi wahań średniej ceny pojawią się ponownie, gdy liczba notowań będzie na tyle duża, że będzie pozwalała i uzasadniała sporządzenie wykresów dla przebiegów średnich cen wycieczek.

2. Niniejsze zestawienie obejmuje po raz drugi w tym roku porównanie cen dla wylotów w wysokim sezonie zimowym 2017/18 definiowanym jako trzeci tydzień stycznia 2018 roku (15.01-21.01.2018), czyli pierwszy tydzień ferii szkolnych dla województwa mazowieckiego, zebranych w dniu 19 października z cenami dla tego samego tygodnia zebranych w dniu 12 października, a w porównaniach rok do roku z cenami z 20 października 2016.

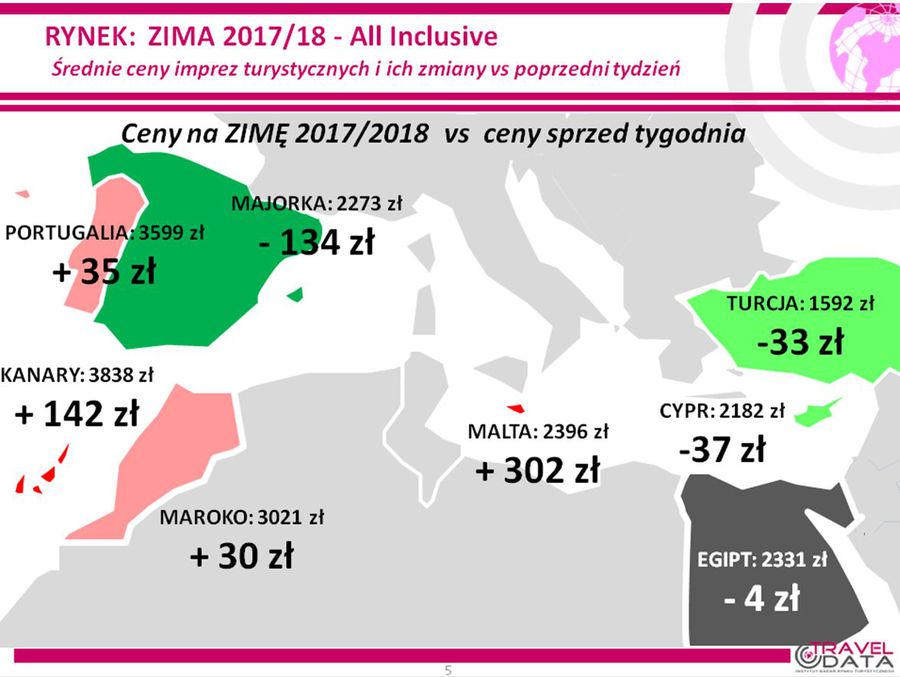

W minionym tygodniu, dla wycieczek z wylotami w okresie 15-21 stycznia, średnie ceny wzrosły o 55 złotych (poprzednio wzrosły o 30 złotych), a największe zwyżki cen wystąpiły na Malcie - o 302 złote oraz na Teneryfie i Gran Canarii - o 252 i 163 złote. Z kolei największe spadki średnich cen wycieczek w ostatnim tygodniu miały miejsce na Majorce – o 134 złote oraz na Cyprze i Tureckiej Riwierze – o 37 i 33 złote. W analogicznym okresie przed rokiem ceny wycieczek nie wzrosły, ale nieco spadły – o 12 złotych, a przed dwoma laty wzrosły o średnio 14 złotych.

Zmiany cen wycieczek jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka.

fot. mat. prasowe

Ceny na zimę 2017/2018 vs ceny sprzed tygodnia

Ceny Malty okazały się sporo wyższe niż przed tygodniem.

2. Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów w okresie pierwszego tygodnia ferii zimowych dla województwa mazowieckiego w latach 2017 (okres 13-19 luty) i 2018 (okres 15-21 styczeń) zebranych w tym samych okresach października pokazuje, że obecna średnia cena jest niższa wobec średniej ceny sprzed roku o 158 złotych, podczas gdy w tym samym okresie ubiegłego roku odnotowano nie spadek, ale wzrost cen rok do roku o 52 złote, a przed dwoma laty wzrost taki był jeszcze bardziej znaczący i wyniósł 158 złotych (zbieżność skali wzrostów z okresem obecnym jest przypadkowa).

Niższe niż przed rokiem ceny mogą być efektem nałożenia się kilku czynników, a mianowicie niższych cen na bardzo istotnych w zimie kierunkach egipskich, na które działa wyraźnie słabszy dolar i niewygasły jeszcze efekt wyjątkowo silnej dewaluacji tamtejszej waluty z 3 listopada zeszłego roku, a także wpływu czynników o charakterze kosztotwórczym, które generalnie wpływają obecnie w kierunku spadku cen wycieczek. Paliwo lotnicze nadal pozostaje droższe niż przed rokiem, ale w niewielkim stopniu – w ubiegłym tygodniu wyniosły 2,33 zł/litr wobec 2,26 zł/litr przed rokiem, czyli wzrosły o 3,1 procent, natomiast złoty w relacji rok do roku umocnił się wobec amerykańskiego dolara i euro o średnio około 3,5 procent. W rezultacie ich wspólny wpływ na średni spadek kosztów cen wycieczek wyniósł w przybliżeniu 50-55 złotych (przed dwoma tygodniami czynniki te działały w kierunku odwrotnym, czyli wzrostu średnich cen wycieczek o około 30-35 złotych).

Spośród dwóch najważniejszych kierunków zimowych kierunkiem (nie licząc egzotyki jako całości), który wykazał spadek cen rok do roku jest obecnie Egipt, gdzie ceny obniżyły się wobec poziomu z sezonu 2016/17 o średnio 164 złote, podczas gdy przed dwoma tygodniami spadek wyniósł 207 złotych. Przed rokiem średnie ceny wycieczek do Egiptu rok do roku wykazywały wzrost o 5 złotych, a przed dwoma laty o 143 złote. Podobnie jak miało to miejsce w sezonie letnim, znacznie tańsza była Hurghada – o średnio 235 złotych, w mniejszym stopniu spadały ceny wyjazdów na Synaj - o średnio 183 złote, a najniższe zniżki odnotowano w Marsa Alam – o średnio 74 złote.

Po dużym wzroście w ostatnim tygodniu (o 142 złote) na niemal zeszłoroczny poziom cen wróciły Wyspy Kanaryjskie. W dwóch wcześniejszych sezonach notowano tam zwyżki cen o odpowiednio 76 i 125 złotych. Spośród wysp na tym kierunku liderem rocznych wzrostów cen jest obecnie Gran Canaria – o 182 złote, a zniżek Fuerteventura – o 192 złote, która przed rokiem drożała najbardziej – o średnio 257 złotych. Oznacza to sytuację z grubsza odwrotną od odnotowywanej w ubiegłym sezonie, która z kolei była również odwrotnym odbiciem zmian cen w sezonie 2015/16, czyli sprzed 2 lat.

Na generalny trend ostatniego wzrostu cen wycieczek na Wyspy Kanaryjskie, mogą oddziaływać ceny rejsów oferowanych przez tanich przewoźników, u których wzrastały one średnio o 127 złotych (Ryanair) i 90 złotych (Wizzair).

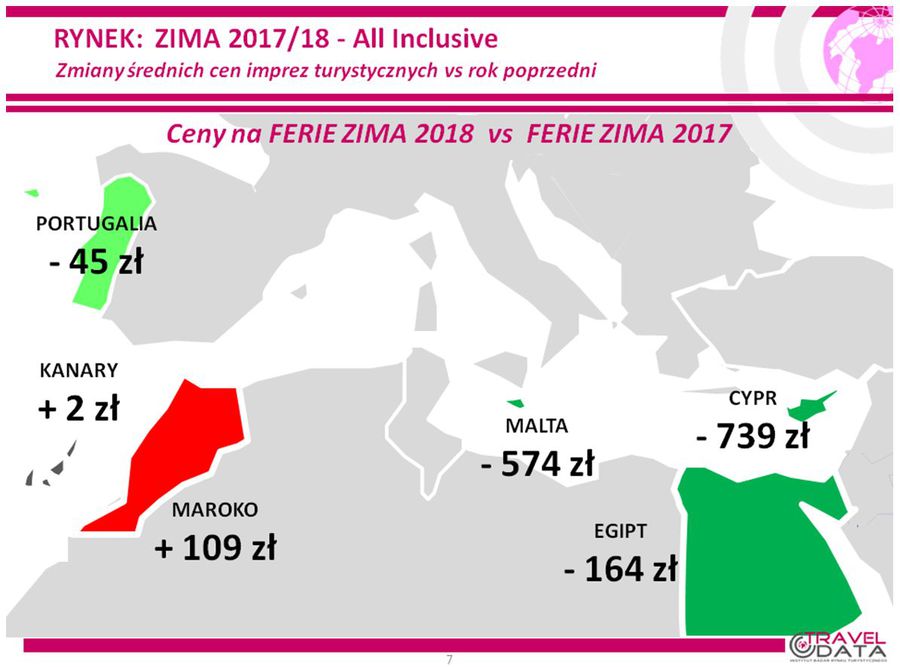

Z mniejszych kierunków zdecydowanie tańsze są kosztowne przed rokiem Cypr i Malta – o 739 i 574 złote, w znacznie mniejszym stopniu zniżkowały średnie ceny w Portugalii – o 45 złotych, a nadal podrożały rok do roku wyjazdy do Maroka – o 109 złotych.

Sytuację w zakresie zmian cen rok do roku w ostatnim tygodniu na poszczególnych kierunkach ilustruje załączona mapka.

fot. mat. prasowe

Ceny na ferie zima 2017 vs 2018

Względem minionego roku najbardziej staniał Cypr.

3. W obecnym zestawieniu wyraźnie największą zniżkę średnich cen w porównaniu z ubiegłym sezonem wśród dużych i średnich organizatorów wykazuje oferta biura Itaka – tańsza rok do roku o około blisko 360 złotych. Znacznie mniej kosztowne są również oferty biur Exim Tours, Sun & Fun i Coral Travel Wezyr Holidays – tańsze o około 210, 210 i 170 złotych. Oferty innych biur są przecenione w granicach niższych od średniej zmiany cen wycieczek (obecnie jest to spadek o 158 złotych) lub nawet nieco podniesione wobec cen z ubiegłego sezonu, a mianowicie pomiędzy minus 62 i plus 21 złotych.

W tym, co ma jednak dla turystów największe znaczenie, a zatem w bezwzględnym poziomie bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu w 11 zimowych destynacjach oraz w trzech kategoriach hoteli, to na typową dla tego biura pozycję lidera powróciła Itaka (13 ofert takich ofert) – przed rokiem 8 ofert, a wiceliderem jest biuro, które również znacząco zwiększyło liczbę najbardziej atrakcyjnych ofert, czyli TUI Poland (11 ofert) – przed rokiem tylko 3 takie oferty.

Inne istotne kwestie dotyczące turystyki wyjazdowej

1. W ostatnim tygodniu w liniach Ryanair dla przelotów na kierunkach turystycznych na okres wylotów w pierwszym tygodniu ferii zimowych (15-21 stycznia) tym razem minimalnie spadły - o średnio 8 złotych, z 467 do 459 złotych (poprzednio wzrosły o 34 i spadły o 18 złotych). Niekorzystnie dla turystów kształtowały się zmiany ceny rejsów na Wyspy Kanaryjskie, które podniosły się z 882 do 1009 złotych, czyli o 127 złotych, natomiast średnia cena pozostałych połączeń spadła z 367 do 327 złotych, a zatem o 40 złotych. Rekordzistami zniżek cen były połączenia z Krakowa na Maltę i z Warszawy do Alicante, gdzie ceny obniżyły się o 404 i 297 złotych, a zwyżek połączenia z Warszawy na Gran Canarię i z Krakowa na Teneryfę, na których zanotowano wzrosty o 420 i 236 złotych.

Ceny w liniach Wizzair, podobnie jak u konkurenta zmieniły się w niewielkim stopniu, gdyż spadły o 3 złote z 473 do 470 złotych (poprzednio wzrosły o 36 i spadły o 43 złote). Największe zniżki cen odnotowały przeloty z Katowic na Maltę i na Cypr – o 110 i 100 złotych, a zwyżki z Warszawy do Eliat i do Lizbony - o 360 i 125 złotych.

W porównaniach rok do roku w liniach Ryanair średnie ceny na kierunkach turystycznych są obecnie niewiele wyższe wobec cen sprzed roku – wzrosły z 567 do 575 złotych, czyli o 8 złotych lub o 1,4 procent (poprzednio były niższe o 47 i 63 złote). Znacznie wyższe były średnie ceny rejsów na kierunkach kanaryjskich, które wzrosły z 820 do 1009 złotych, a zatem o 189 złotych lub o 23 procent, natomiast ceny na pozostałych kierunkach istotnie spadły z 429 do 338 złotych, czyli o 91 złotych lub o 21,2 procent. Największy wzrosty cen rok do roku wykazały rejsy z Warszawy na Gran Canarię i Fuerteventurę – o 540 i 340 złotych, a spadki z Krakowa na Maltę i do Malagi – o 304 i 245 złotych.

Zdecydowanie niższe niż przed rokiem są natomiast ceny w liniach Wizzair, które obniżyły się o średnio 337 złotych - z 875 do 538 złotych, czyli o 38,5 procent (przed dwoma tygodniami obniżka cen wyniosła 311 złotych). Najbardziej istotny spadek wykazały ceny przelotów z Warszawy na Cypr i do Barcelony – o 1990 i 1175 złotych (sic!), a wzrosły z Warszawy do Bari i z Katowic na Teneryfę– o średnio 50 i 40 złotych.

Ewolucje cen przelotów tanimi liniami podajemy również po to, aby przedstawić czytelnikom jak znacząca jest ich skala, która później przekłada się na mocno zmienną efektywność wyjazdów opieranych o przeloty tanimi liniami, aranżowanych przez biura agencyjne dla klientów lub przez turystów samodzielnie.

Ferie zimowe: Egipt umacnia pozycję

Ferie zimowe: Egipt umacnia pozycję

oprac. : eGospodarka.pl

Przeczytaj także

-

Ferie zimowe 2018: Egipt 400 zł taniej niż rok temu

-

Ferie zimowe 2018: sprzedaż wycieczek nieco hamuje

-

Ferie zimowe 2018: Egipt broni pozycji

-

Ferie zimowe 2018: bardzo tani Cypr

-

Ferie zimowe 2019: Cypr ciągle tani

-

Ferie zimowe 2019: wreszcie lepsza sprzedaż wycieczek

-

Ferie zimowe 2019: koniunktura w turystyce dość zagadkowa

-

Ferie zimowe 2019: nieco drożej niż rok temu

-

Wakacje 2018: Turcja drożeje najsilniej

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Oferta mieszkań na sprzedaż odbudowuje się [© BartekMagierowski - Fotolia.com]](https://s3.egospodarka.pl/grafika2/oferta-mieszkan/Oferta-mieszkan-na-sprzedaz-odbudowuje-sie-258715-50x33crop.jpg "Oferta mieszkań na sprzedaż odbudowuje się [© BartekMagierowski - Fotolia.com]") Oferta mieszkań na sprzedaż odbudowuje się

Oferta mieszkań na sprzedaż odbudowuje się

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}