Wakacje 2017: bardzo tani październik?

2017-08-30 13:43

Przeczytaj także: Wakacje 2017: o 131 złotych taniej niż rok temu

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdowej

Raport PZOT z MerlinX zaskakuje jeszcze bardziej niż poprzedni

Po trzytygodniowej, wakacyjnej przerwie w publikacji raportów z systemu MerlinX nie zostaliśmy zarzuceni lawiną informacji. Dwa kolejne raporty zawierały niemal identyczne i okrojone zestawy danych. Czytelników zaskoczyć mógł jednak pokaźny spadek dynamiki sprzedaży tzw. „own journey”. Przez wiele tygodni utrzymywała ona trzycyfrowe poziomy rzędu zupełnie niebagatelnych 200-300 procent (ostatnia podana wielkość z 18 lipca sięgała + 326,6 procent), aż tu nagle okazało się, że pikowała ona do poziomu minus 11,4 procent. Jednocześnie przeszło pięciokrotnie (z 12,9 procent do 2,5 procent) obniżył się udział tej pozycji w bieżącej sprzedaży.

Najnowszy raport – duże zmiany wzrostów wielkości sprzedaży

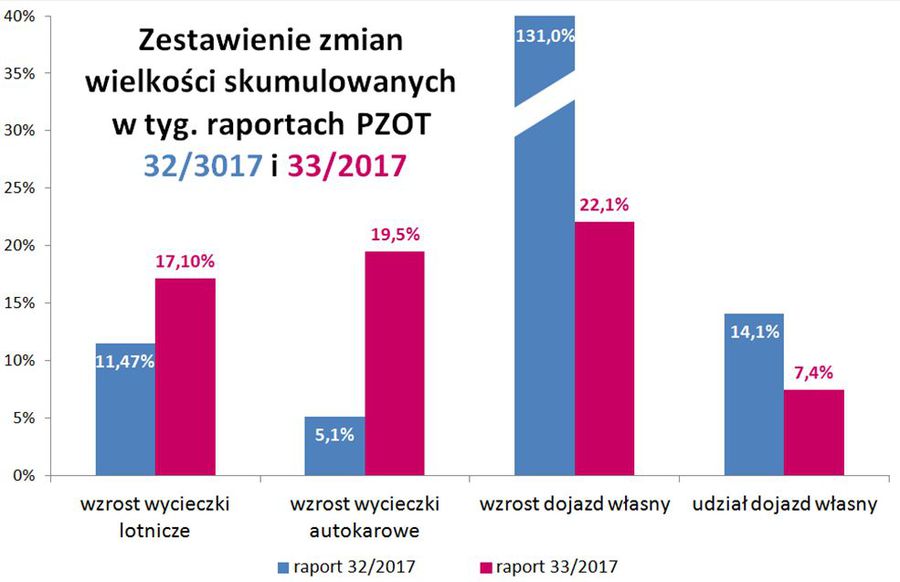

Najświeższa, dostępna w mediach (na stronie PZOT jej nie ma) odsłona raportu PZOT z systemu MerlinX, owocuje jeszcze większym, ale wiszącym w powietrzu zaskoczeniem. Od jakiegoś czasu stawało się już coraz bardziej jasne, że raportowane dane o zdecydowanie najważniejszych dla branży wycieczkach lotniczych coraz bardziej odstawały od rzeczywistego stanu rzeczy w narastającej sprzedaży w branży. Instytut TravelDATA informował o tej sprawie już od maja wielokrotnie, a od 12 czerwca szacował, że odchylenie może już przekraczać 6 procent. I właśnie o mniej więcej tyle zmieniła się w ostatnim raporcie dynamika sprzedaży tego rodzaju imprez, a mianowicie z dotychczasowych 11,47 do 17,1 procent, z tym, że w ostatnim tygodniu notowano spadek o 1,8 procent, który powinien obniżyć skumulowaną dynamikę z poprzednich 11,47 do okolic 11 procent.

Należy jednak pamiętać, że była to korekta wielkości narastającej, czyli jakby średnia wartość korygowanego odchylenia w czasie, które w poszczególnych tygodniach mogło być różne. W kwietniu i maju było ono prawdopodobnie mniejsze, a w czerwcu i pierwszej połowie lipca przekraczało już zapewne 10, a nawet 12 procent.

Równocześnie zmieniła się też dotychczasowa narastająca dynamika sprzedaży w zakresie tzw. imprez z dojazdem własnym z + 131,0 do +22,1 procent, a podwyższyła w zakresie wycieczek autokarowych z + 5,1 do +19,5 procent.

Zmiany raportowanych wielkości skumulowanych w raporcie 33/ 2017 wobec raportu poprzedniego przedstawia poniższe zestawienie.

Należy przy tym podkreślić, że niestety w raporcie zmieniły się dane sumaryczne - nie skorygowano niestety poszczególnych składników kwoty narastającej (czyli kilkudziesięciu poprzednich raportów), co powoduje brak spójnego obrazu przebiegu sprzedaży produktów branży w czasie obecnego sezonu.

fot. mat. prasowe

Zestawienie zmian wielkości skumulowanych w tyg. raportach PZOT

Sytuacja ta kolejny już raz pokazuje, że dane z tych raportów należy traktować jedynie orientacyjnie.

Sytuacja ta kolejny już raz pokazuje, że dane z tych raportów należy traktować jedynie orientacyjnie, a problem - nie tylko wizerunkowy - stanowi to, że branża turystyczna nadal nie posiada systemu spójnego raportowania o swojej bieżącej sytuacji, o czym dalej w tym materiale.

Raportowana dynamika sprzedaży generalnie w fundamentalnym trendzie spadkowym

Przechodząc do danych szczegółowych należałoby przytoczyć, że sprzedaż najważniejszych dla branży wycieczek lotniczych spadła o 1,8 procent, co ma jednak związek z wydłużonym o jeden dzień tzw. długim weekendem, gdyż wolny od pracy 15 sierpnia przypadał w tym roku we wtorek, a nie w poniedziałek. W związku z tym dynamika sprzedaży w kolejnych okresach powinna ulec pewnej poprawie, ale ograniczonej, czyli znacznie niższej niż w okresie kilku pierwszych miesięcy sezonu. Jak już zaznaczaliśmy wielokrotnie, od lipca na sprzedaż zaczyna już coraz bardziej negatywnie oddziaływać słabnąca dynamika dochodów gospodarstw domowych wywołana wygasaniem efektu programu 500+ oraz słabą na razie dynamiką realnego wzrostu wynagrodzeń.

Niespójne dane w wielu kwestiach szkodzą turystycznej branży

Generalnie może się wydawać, że brak jednolitych i spójnych danych jest problemem wizerunkowym, gdyż powoduje niespójny i mało wiarygodny przekaz stanowiąc problem, z którym inne branże (nawet znacznie mniej istotne) dawno się już uporały. Inną kwestią, którą powoduje brak dobrych danych bieżących o sytuacji i jej przebiegu ex post, jest mniej trafne i efektywne planowanie sytuacji przyszłej, czyli ex ante.

Ponieważ tzw. tanie linie (LCC) mają bardziej spójną informację o branży turystyki zorganizowanej oraz równocześnie o trendach w swojej własnej sprzedaży i swoich konkurentów, to w konsekwencji posiadają przewagę w zakresie informacji pozwalającą im (przynajmniej w teorii) trafniej planować rozwój swojego biznesu i skutecznie wypierać biura podróży z rynków na których biura i LCC działają równolegle. Jest to jeden z elementów ich przewagi biznesowej, ale jedynie jeden z kilku, a do kwestii tej, która może niebawem (zapewne od 2019 roku) wydatnie zyskać na znaczeniu powrócimy w innych materiałach.

Mętlik informacyjny uderza w wartość liderów turystyki

Inną stanowczo mniej znaną kwestią jest ujemny wpływ „bałaganu informacyjnego” na ocenę branży turystycznej pod kątem przejrzystości i ryzyka biznesowego przez inwestorów, a z tym generalnie jest niestety nienajlepiej. Już samo przedstawianie branży przez działaczy i część biznesmenów, jako tak trudnej oraz najeżonej rozmaitymi niespodziankami i przeciwnościami losu, że nieomalże z cudem to graniczy fakt, że firmy turystyczne dają sobie jakoś radę, jest klasycznym strzałem w kolano.

To samo tyczy podejścia do kwestii planowania biznesu, który podobno może dać się zaplanować i jako tako wykonać głównie przy udziale sporej dozy szczęścia. Niektóre z tych osób są nawet przekonane, że w ten sposób podnoszą własną wartość i podziw dla ich managerskich umiejętności. Rzecz jednak w tym, że inwestorzy generalnie nie lubią biznesów budowanych na ruchomych piaskach, szczególnie, gdy jest wiele innych alternatywnych i mniej ryzykownych możliwości. Niekorzystnie oceniany jest również brak dostatecznej i spójnej informacji, nie mówiąc już o sytuacji gdy takowe są nawet wzajemnie sprzeczne.

W takim stanie rzeczy – co jest oczywiste dla każdego analityka - firmy z branży turystycznej muszą być wyceniane z relatywnie dużym dyskontem uwzględniającym wszystkie rzeczywiste i domniemane ryzyka oraz brak pewności odnośnie branżowych danych, utrudniających prawidłową ocenę obecnej i przyszłej sytuacji podmiotu w branży oraz branży jako całości.

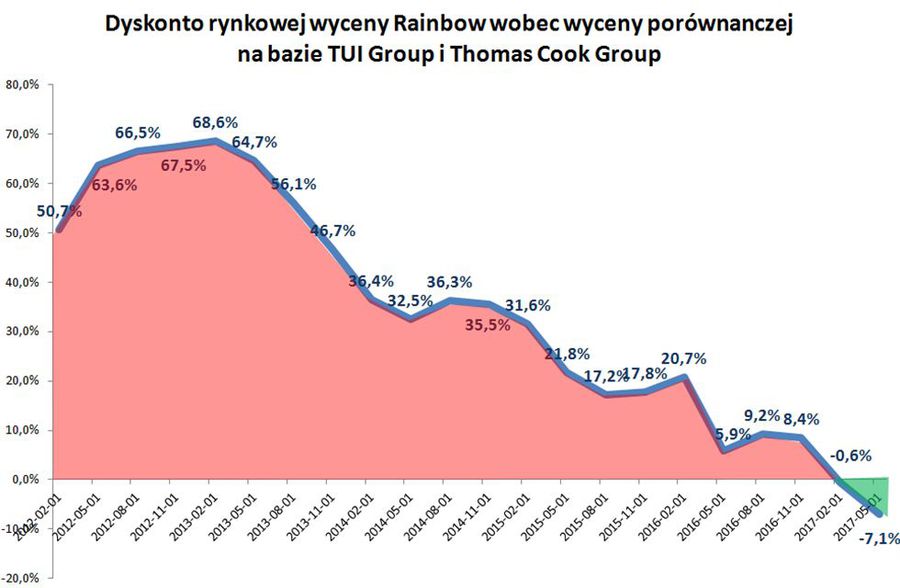

Dobrym przykładem jest sytuacja biura Rainbow, na razie jedynego organizatora notowanego na warszawskiej giełdzie, choć w przyszłości ta kwestia może dotyczyć również pozostałych liderów polskiej turystyki wyjazdowej, czyli biur Itaka i Grecos Holiday. W poprzednich latach był on wyceniany bardzo nisko pomimo że spółka ta śmiało mogła być oceniana jako bieżąco relatywnie efektywna i z dużymi perspektywami biznesowymi o czym zresztą pisaliśmy wielokrotnie. Przed pięcioma laty jej notowania zawierały spore dyskonto, które między innymi było spowodowane słabą przejrzystością branży i brakiem jasnego podejścia odnośnie jej dalszych perspektyw.

Dobrą miarą przebiegu stopnia zaniżenia wartości biura Rainbow może być przebieg wielkości dyskonta jego wartości rynkowej wobec tzw. wyceny porównawczej dokonywanej konsekwentnie według tej samej (to bardzo istotne) i dobrze sprawdzającej się metody dostępnej na www.wczasopedia.pl. Bazą dla wyceny porównawczej są również notowane na giełdzie dwa największe europejskie koncerny turystyczne, czyli TUI Group (z jej biznesu usunięto m.in. segment wycieczkowców) i Thomas Cook, a sama wycena przeprowadzona jest w dwóch podwariantach metodologii i skompilowana według udziału obu tych firm w europejskim rynku turystycznym.

fot. mat. prasowe

Dyskonto rynkowej wyceny Rainbow wobec wyceny porównawczej na bazie TUI Group i Thomas Cook

W latach 2012 i pierwszej połowie 2013 dyskonto było bardzo duże, co samo w sobie stanowiło sporą okazję inwestycyjną.

Wykres przebiegu tego dyskonta (w procentach) daje sporo do myślenia. W latach 2012 i pierwszej połowie 2013 dyskonto było bardzo duże, co samo w sobie stanowiło sporą okazję inwestycyjną (np. dla agentów). W okresach późniejszych dyskonto stopniowo malało do czego niewątpliwie w istotnym stopniu przyczyniała się coraz lepsza informacja o branży, panujących w niej trendach i jej perspektywach dalszego rozwoju. Być może jakieś znaczenie miała też podkreślana na różnych spotkaniach przez Instytut TravelDATA teza, że koniunkturę w branży da się jednak dość precyzyjnie przewidzieć, gdyż zależy ona od decyzji i poglądów setek tysięcy konsumentów, a tak duże zbiorowości reagują w bardzo znacznym stopniu statystycznie.

Obecnie dyskonto praktycznie już nie występuje, ale niestety pojawiło się uzasadnione przypuszczenie jego nawrotu, a to za sprawą ponownie wzrastającego chaosu informacyjnego w branży, którego natężenie osiągnęło teraz dawno nie notowane rozmiary. Może to mieć pewien związek z brakiem ujednoliconego rozpoznania wpływu na turystykę wypłat z programu Rodzina 500+.

Na tym tle „zawirowania” informacyjne w raportach PZOT wcale nie imponują wielkością. Dużo większe rozbieżności wykazują dane wynikające ze zdublowanych wielkościowo sondaży wykonywanych od kilku lat w maju na zlecenie f-my Mondial Assistance sugerujące np. w zeszłym roku bardzo głębokie załamanie wyjazdów turystycznych Polaków do … Grecji lub w roku obecnym, około 20-procentowy spadek liczby klientów w biurach podróży i niecodzienny wpływ na turystykę rodzinną programu 500+.

Niestety, choć trudno w to uwierzyć, mamy urodzaj jeszcze bardziej zaskakujących ankiet i materiałów, na szczęście zbyt absurdalnych nawet dla mniej doświadczonych w turystyce mediów mainstreamowych i przez to słabo publikowanych. Trudno się zresztą temu dziwić skoro „rekordzista” sugeruje w obecnym sezonie prawie 50- procentowy spadek turystyki wyjazdowej Polaków.

Poruszona wyżej kwestia jest rozległa i będziemy do niej wracać jeszcze w innych materiałach.

Aktualizacja sytuacji sprzedażowej na bazie statystyk portalu Wakacje.pl

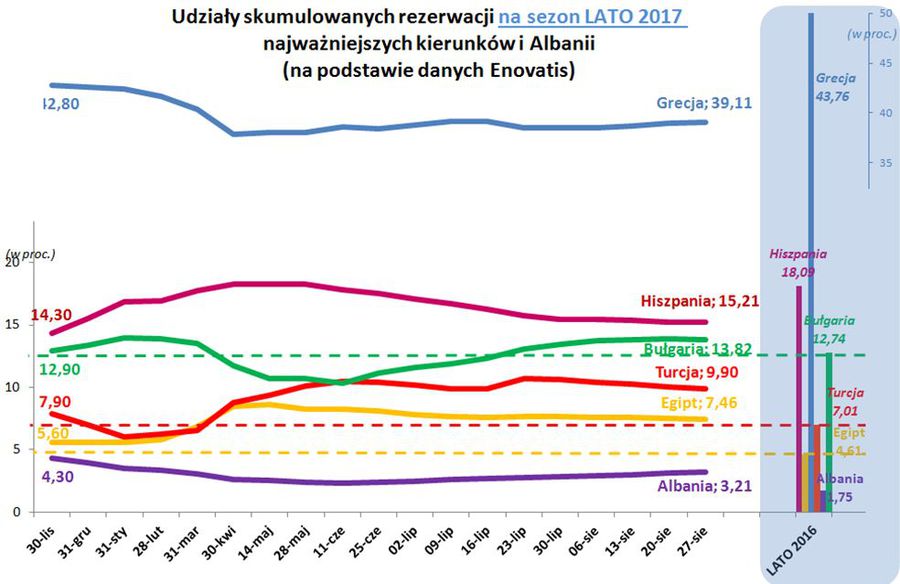

Z ostatnich danych tam dostępnych wynika, że w ostatnich 2 tygodniach przez apogeum popularności wśród rezerwujących przeszły już (choć nieznacznie) Bułgaria i Turcja, przy czym ta pierwsza głównie z przyczyn jakby technicznych, czyli wyczerpywania się ofert z powodu krótkiego w tym kraju sezonu turystycznego. Sezon w Turcji jest wprawdzie nieco dłuższy, ale na kierunku tym występują niedobory niektórych rodzajów ofert, co hamująco wpływa na wolumeny realizowanej sprzedaży. W tej sytuacji zyskuje nieco Egipt i w ostatnim tygodniu wielkości bieżącej sprzedaży Turcji i Egiptu mniej więcej się zrównały. Drugim zyskującym kierunkiem jest Grecja, zwłaszcza w sytuacji nieco wydłużonego sezonu na tym kierunku w tym roku. Nadal bardzo dobrze sprzedaje się Albania, ale w najbliższych dniach powinna minąć już swoje apogeum po czym sprzedaż zacznie istotnie słabnąć z powodu wyczerpywania sie ofert w związku ze zbliżającym się zakończeniem sezonu.

fot. mat. prasowe

Udziały skumulowanych rezerwacji na LATO 2017 najważniejszych kierunków i Albanii

Liderem sprzedaży pozostaje Grecja.

Dla najbardziej aktualnego zobrazowania zmian w aktualnej sytuacji zmian tempa sprzedaży poszczególnych kierunków przedstawiamy poniżej najnowsze wykresy udziałów dokonanych rezerwacji na tegoroczny sezon letni na najważniejszych kierunkach letnich i Albanii przedłużone do dnia 27 sierpnia przygotowane na bazie danych spółki Enovatis S.A., do której należą m.in. portale turystyczne Wakacje.pl i EasyGo.pl

Rainbow – kolejne optymistyczne informacje dotyczące sprzedaży

Pod koniec lipca organizator podał do publicznej wiadomości informację o wzroście przychodów ze sprzedaży imprez turystycznych za czerwiec tego roku, który wyniósł 33,3 procent, a w ostatni piątek za lipiec tego roku w wysokości 25,3 procent. Łączny rezultat za dwa z czterech najważniejszych miesięcy w roku turystycznym (pozostałe to sierpień i wrzesień), to dynamika wzrostu w wysokości 28,7 procent.

W ostatni poniedziałek poznaliśmy natomiast dane o przedsprzedaży zimy według stanu na 15 sierpnia tego roku. Dynamika sprzedaży była nieco niższa niż podana za okres do 15 czerwca (+16,8 procent) i wyniosła tym razem +14,1 procent. Z prostych przeliczeń wynika, że dynamika sprzedaży zimy za okres od połowy czerwca do połowy sierpnia wyniosła +8,7 procent, co może się wydawać niektórym obserwatorom mało imponującym rezultatem, ale w rzeczywistości tak nie jest.

Zgodnie z tym, co przedstawialiśmy już wcześniej w co najmniej kilkunastu materiałach, sprzedaż w branży turystyki wyjazdowej weszła w generalnie znacznie mniej korzystny okres niż ten, z którym mieliśmy do czynienia poprzednio. Ma to bezpośredni związek z silnym osłabieniem realnej dynamiki dochodów gospodarstw domowych, co z kolei spowodowane jest głównie poprzez stopniowe wygaszanie pozytywnego wpływu na nią programu 500+ (w tej chwili wpływ ten jest nawet ujemny), ale również przez niski bieżący wzrost realnych płac Polaków.

Nie wchodząc zanadto na razie w szczegóły sprzedaż organizatora jest według naszej opinii oraz przy obecnej sytuacji branży oraz otoczenia powyżej modelowo wyznaczanej neutralnej „normy”.

Może, to oznaczać, że obecne postrzeganie przez rynek i inwestorów sytuacji i pespektyw biura Rainbow - co przekłada się na notowania jego akcji (obecnie w trendzie spadkowo-bocznym) - może być nazbyt pesymistyczne. Prawdopodobnie w niedostatecznym stopniu biorą oni pod uwagę obecną specyfikę uwarunkowań branżowej koniunktury, która dla dobrych podmiotów jest w dłuższym horyzoncie czasowym nie tyle zmartwieniem, ile szansą na dalsze umocnienie swojej pozycji w bardzo perspektywicznym segmencie turystyki wyjazdowej i co za tym idzie, jest szansą na dalszy wyraźny wzrost wartości spółki.

Problematyczny plus tygodnia dla turystyki : nadwyżka budżetowa po siedmiu miesiącach roku

W ostatni piątek Ministerstwo Finansów podało, że budżet po lipcu nadal wykazuje nadwyżkę, a mianowicie w wysokości 2,35 mld złotych, co jest najlepszym wynikiem za ten okres w historii naszego kraju. Generalnie jest to dobra wiadomość dla polskiej gospodarki, choć nie ma w tym czegoś skrajnie nadzwyczajnego, bowiem nadwyżki i to nawet relatywnie większe wykazują Czechy i Węgry, które wcześniej od nas zajęły się programami uszczelniania swoich systemów podatkowych.

Dobra bieżąca sytuacja budżetu nie ma przełożenia na turystykę nie ma bowiem bieżącego przełożenia na wzrost płac w gospodarce. Wpływ ten może być natomiast odsunięty w czasie i oddziaływać pozytywnie zwłaszcza na wzrost płac w sferze budżetowej.

Na krótką metę świetna baza budżetowa w pierwszym półroczu może jednak negatywnie oddziaływać na turystykę, gdyż planowane wydatki na drugą połowę roku tak bardzo osłabią obraz budżetu, że zostanie to prawdopodobnie bezpardonowo wykorzystane do reaktywacji negatywnej kampanii o początku końca dobrej sytuacji polskiej gospodarki. W ten sposób oddziaływanie na koniunkturę w okresie first minute może stać się poprzez nastroje konsumenckie jednak niekorzystne.

II. Istotne kwestie z zakresu cen turystycznych imprez

1. Podobnie jak przed rokiem stosujemy w raportach wizualizację omawianej tematyki cen turystycznych imprez w postaci mapek. W naszej intencji mają one pomóc w szybszym rozeznaniu się w ogólnej sytuacji, a informacji bardziej dokładnej dostarczają załączane do prezentacji tabele. Zgodnie z zapowiedzią przedstawiane są także przebiegi wahań średnich cen - podobnie jak miało to miejsce we zestawieniach z ubiegłego sezonu.

2. W niniejszym materiale zestawienia bazują już na cenach nie dla wylotów w okresie 4-10 września, ale dla okresu 2-8 października 2017 roku, czyli w pierwszym pełnym tygodniu października, zebranych w dniu 24 sierpnia i porównanych z cenami z 17 sierpnia, a w porównaniach rok do roku z cenami z 25 sierpnia 2016 roku.

Ponieważ imprezy z wylotami w tygodniu 2-8 października stają się już prawie imprezami last minute, to porównania bieżące, zwłaszcza na niektórych bardzo popularnych obecnie kierunkach, mogą nie być już tak adekwatne jak miało miejsce w okresach, gdy dostępna była pełna liczba ofert, a liczba porównywanych hoteli w porównaniu z obecnym zestawieniem była o około 10 procent większa.

W ostatnim tygodniu średnia cena wycieczek na pierwszy pełny tydzień września odnotowała niewielki spadek o 5 złotych, a największe zniżki wystąpiły na greckich wyspach Rodos i Kos – o 276 i 195 złotych i w Portugalii – o średnio 105 złotych. Największe zwyżki średnich cen zanotowano tym razem na Chalkidiki – o 390 złotych oraz w Maroku i na Teneryfie – o 113 i 79 złotych. Przy takim samym wyprzedzeniu wobec dat wylotów dla pierwszego tygodnia sierpnia, czyli 30 czerwca, zmiany cen były również niewielkie - średnie ceny wzrastały o 9 złotych, a przed rokiem o tej samej porze miał miejsce spadek o 12 złotych.

Zmiany cen wycieczek jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka

fot. mat. prasowe

Średnie ceny imprez turystycznych i ich zmiany vs 7 dni wcześniej

Największe podwyżki względem ostatniego tygodnia zanotowało Maroko.

2. Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów z okresu pierwszego pełnego tygodnia października 2017 wskazuje, że obecna różnica średnich cen wobec tego samego okresu wyniosła 16 złotych, czyli była zdecydowanie mniejsza niż przy takim samym wyprzedzeniu wobec dat wylotów dla pierwszego tygodnia sierpnia, gdy wyniosła 219 złotych. W tym samym okresie w ubiegłym sezonie różnica ta również była dodatnia i wyniosła + 70 złotych.

Jak wynika z zestawienia, wyraźnie wyższe ceny wycieczek wobec sezonu poprzedniego dla wyjazdów w okresie szczytu wakacji widoczne w poprzednich materiałach praktycznie zanikły dla wylotów w pierwszym tygodniu października. Te tylko niewiele wyższe niż przed rokiem ceny mogą być efektem stopniowo słabnącej dynamiki - wcześniej znacznie zwiększonego - popytu na wyjazdy zagraniczne.

Inna przyczyną może być oddziaływanie czynników o charakterze kosztowym wpływające na ceny wycieczek. Działają one teraz wprawdzie nadal w rozbieżnych kierunkach, ale wpływ zmian cen paliwa lotniczego na wzrost ich cen maleje wobec zmian kursów głównych walut powodujących ich spadek. Te pierwsze wynosiły 2,22 zł/litr wobec 2,13 zł/litr przed rokiem, czyli wzrastały o ponad 3 procent (przed tygodniem było to 11 procent), a jednocześnie złoty w relacji rok do roku umocnił się wobec amerykańskiego dolara i euro średnio o ponad 2 procent (poprzednio o niecałe 1,5 procent). Oba te czynniki traktowane łącznie generują teraz wspólny wpływ na spadek kosztów średnich cen wycieczek w przybliżeniu w granicach o około 15-20 złotych (poprzednio był to wzrost o około 40 złotych).

Sytuację w zakresie zmian cen rok do roku w ostatnim tygodniu na poszczególnych kierunkach ilustruje załączona mapka.

fot. mat. prasowe

Zmiany średnich cen vs poprzedni rok

Względem poprzedniego roku najbardziej podrożały Tunezja i Majorka.

Spośród najważniejszych kierunków pozycję lidera wzrostu cen rok do roku zajmuje teraz Grecja, w której ceny były wyższe o średnio 68 złotych, podczas gdy w adekwatnej sytuacji przed dwoma miesiącami były one znacznie wyższe - o 300 złotych. Największy wzrost średnich cen imprez zanotowano na Kos – o 217 złotych, łagodniejszy na Zakintos, Krecie i Chalkidiki – o odpowiednio 117, 93 i 56 złotych, a niższe były ceny na Korfu i Rodos – o 10 i 73 złote.

Na pozycji wicelidera znalazła się Turcja, gdzie średnie ceny przewyższały ubiegłoroczne o 64 złote. W adekwatnej sytuacji przed dwoma miesiącami różnica ta była znacznie większa i wynosiła 355 złotych. Ceny wycieczek na tym kierunku od połowy czerwca wykazywały wyraźną tendencję wzrostową i od początku lipca kierunek ten był już liderem wzrostu cen wobec poprzedniego sezonu, a wcześniej była nim przeważnie Grecja. Z jednej strony naszym turystom nie przeszkadza specyficzna polityka wewnętrzna prowadzona przez tureckiego prezydenta, a z drugiej doceniają wysoką jakość hoteli oraz serwisu w tym kraju, zwłaszcza w odniesieniu do wyjazdów rodzinnych. Czynnikiem hamującym sprzedaż wycieczek do Turcji jest niedobór ofert na tym kierunku, jak również zmierzający do końca sezon wyjazdów rodzinnych na tym kierunku. W kilku wcześniejszych miesiącach marże na imprezach do Turcji były bardzo wysokie, a organizatorzy, którzy postawili w tym sezonie na istotny wzrost oferty do tego kraju (np. Itaka) mogą cieszyć się z trafnego posunięcia biznesowego.

Na trzeciej pozycji wśród najważniejszych kierunków w kategorii wzrostów cen rok do roku znalazły się Wyspy Kanaryjskie, na których były one stosunkowo niewiele, a mianowicie o 13 złotych wyższe, a w adekwatnej sytuacji przed miesiącem były wyższe o 256 złotych. Największy dodatni wpływ na różnicę cen rok do roku wywierały ceny na Teneryfie i Fuerteventurze, które wzrastały o 120 i 40 złotych, zaś kierunkiem zniżkujących cen była Gran Canaria z średnim spadkiem 118 złotych.

Na ostatniej pozycji na liście zmian cen rok do roku - tym razem czwartej, bowiem z zestawienia wypadła z racji zakończenia sezonu Bułgaria - już od końca maja pozostaje Egipt, gdzie poziom średnich cen był o 163 złote niższy niż przed rokiem, a w adekwatnej sytuacji przed miesiącem był niższy o 77 złotych. Sytuacja taka jest w dalszym ciągu skutkiem konsekwentnie niższych rok do roku średnich cen na największym kierunku egipskim, czyli w Hurghadzie – o 325 złotych, podczas gdy ceny w Marsa Alam były niższe jedynie o 126 złotych, a na Synaju były wyższe – o 86 złotych. Perspektywom popytu na wyjazdy do Egiptu powinny pomagać relatywnie wyższe ceny w Turcji i stopniowo zbliżający się koniec sezonu w Bułgarii, a wpływ niedawnego ataku nożownika na plaży w Hurghadzie powinien zanikać. Marże w Egipcie są teraz zdecydowanie mniej korzystne niż w okresie first minute, a możliwości ewentualnych obniżek cen w zależności od kształtowania się relacji popytu i podaży są już na wyczerpaniu.

fot. mat. prasowe

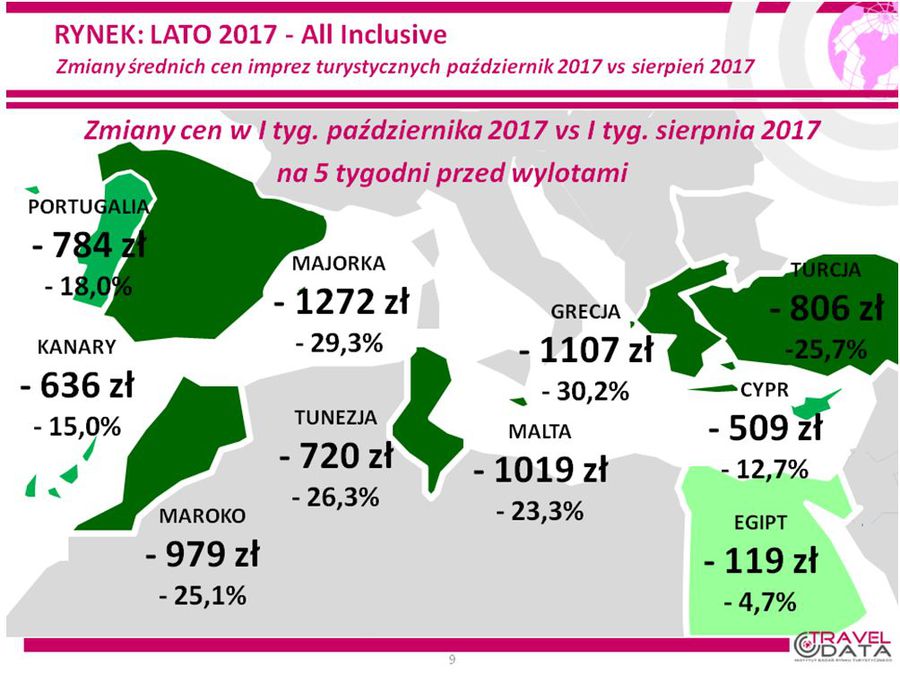

Średnie ceny imprez turystycznych i ich zmiany październik 2017 vs sierpień 2017

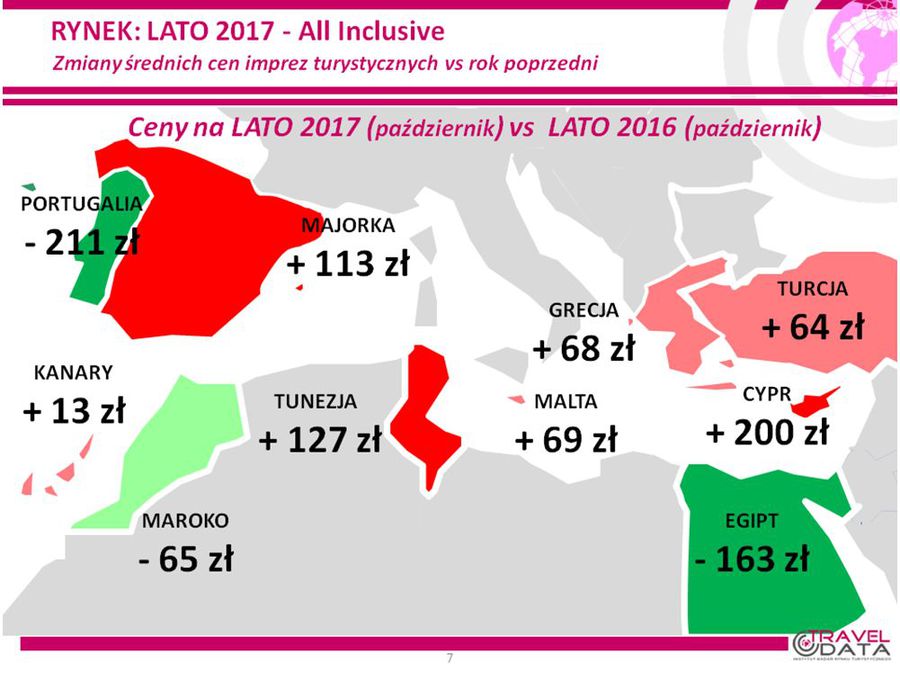

Ceny wycieczek z wylotami w pierwszym tygodniu października wobec adekwatnych cen z pierwszego tygodnia sierpnia bardzo znacznie spadły.

Z mniejszych kierunków największe dodatnie różnice cen rok do roku zanotowały dla październikowych wyjazdów dość tanie o tej porze w ubiegłym sezonie Cypr, Tunezja i Majorka – o odpowiednio 200, 127 i 113 złotych, mniejszy wzrost cen wycieczek dotyczył Malty – o 69 złotych, a spadły ceny wycieczek do Maroka i Portugalii – o średnio 65 i 211 złotych.

3. Z powyższych i historycznych zestawień wynika, że ceny wycieczek z wylotami w pierwszym tygodniu października wobec adekwatnych cen z pierwszego tygodnia sierpnia (czyli obserwowanych również z 5-tygodniowym wyprzedzeniem) bardzo znacznie spadły. Poniżej przedstawiamy zestawienie wymienionych wyżej różnic na najważniejszych kierunkach w ujęciu zarówno złotowym, jak też procentowym.

Jak można zauważyć największe spadki procentowe (na istotnych kierunkach) dotyczą Grecji - o ponad 30 procent oraz Turcji –prawie 26 procent, co ma zapewne związek zarówno z rodzinnym, jak i z sezonowym charakterem wyjazdów do tych krajów. Skala zniżki w Turcji może być mniejsza z powodu niedoborów ofert w tym sezonie oraz niskich cen w sezonie ubiegłym. Spadek cen Egipcie jest znacznie mniejszy (poniżej 5 procent), ponieważ należy on do kierunków całorocznych, a poza tym w tym sezonie jest już tak tani, że na dalsze zniżki cen nie ma już właściwie miejsca. Umiarkowaną zniżkę notują natomiast całoroczne Wyspy Kanaryjskie – około 15 procent.

4. Porównania zmian cen rok do roku u głównych organizatorów turystyki wskazują, że oferty o niższych cenach niż w ubiegłym sezonie były w ostatnim tygodniu przedstawiane przez biura Coral Travel Wezyr i Rainbow (po znaczacej ubiegłotygodniowej obniżce wielu cen), w których były one średnio o około 260 oraz o 50 złotych niższe niż przed rokiem. Umiarkowany wzrost cen i jednocześnie nieco wyższy od średniej (obecnie jest to 16 złotych) prezentują oferta biur Itaka i TUI Poland – o około 45 i 85 złotych. W pozostałych dużych biurach roczne zwyżki średnich cen w wyraźnym stopniu przekraczały tę przeciętną i mieściły się w granicach 175-295 złotych.

W tym, co dla turystów ma większe znaczenie, a zatem w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 21 kierunkach (z zestawienia wypadły Bułgaria, Albanie i Turcja Egejska) i w trzech kategoriach hoteli, to na pozycji lidera w tym sezonie nadal pozostaje biuro Itaka z liczbą 21 najbardziej atrakcyjnych ofert (poprzednio 25 takich ofert) wyprzedzając biura Exim Tours i Rainbow (20 i 16 takich ofert).

Spośród mniejszych organizatorów dość wysoką liczbę atrakcyjnych cenowo propozycji na analizowany okres oferują biura Ecco Holiday, Net Holiday oraz Sun & Fun – z liczbą odpowiednio 8, 6 i 5 takich ofert.

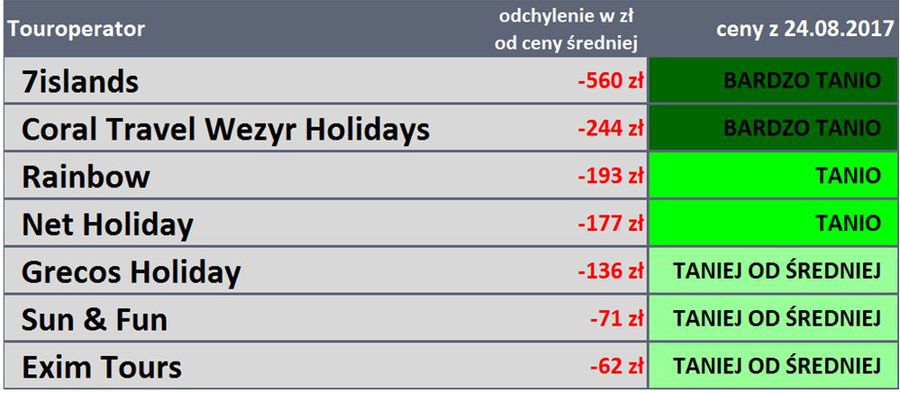

4. Kolejny raz przedstawiamy czołówkę biur podróży, które w ostatnim tygodniu po najkorzystniejszych cenach oferowały klientom imprezy turystyczne. Tak jak to zaznaczaliśmy już wielokrotnie, w tego typu zestawieniach zachowana jest ścisła porównywalność, a zatem dla przykładu biuro Grecos Holiday, które sprzedaje jedynie Grecję, Majorkę i Cypr jest ofertowo porównywane tylko i wyłącznie z tymi właśnie destynacjami w innych biurach. Nie są więc uwzględniane nie występujące w jego ofercie ponadprzeciętnie tanie wyjazdy do Egiptu, Tunezji lub Bułgarii, które wpływają na obniżenie średniej ceny imprez w ofertach innych organizatorów.

Przez wiele tygodni na czele tabel dotyczących szczytu sezonu wakacyjnego niemal niezmiennie królowały biura Itaka i Grecos Holiday. Zestawienie obrazujące sytuację odnośnie wyjazdów w końcowym okresie sezonu, czyli w pierwszym pełnym tygodniu października było nieco inne w relacji z występującymi wcześniej, ale należy też zaznaczyć, że wyjątkowo dobra pozycja biura 7islands wynika z niedużej już liczby pozostałych w ofercie i relatywnie tanio oferowanych hoteli.

fot. mat. prasowe

Touroperatorzy - ceny

Największe odchylenie od średniej ceny widoczne jest w 7islands.

Inne istotne kwestie dotyczące turystyki wyjazdowej

1. Średnie ceny przelotów na kierunkach turystycznych liniach Ryanair z wylotami w badanym okresie (2-8 października) dość znacznie spadły w wobec cen z poprzedniego adekwatnego zestawienia, (czyli rozpatrywanego z takim samym 5-tygodniowym wyprzedzeniem), a mianowicie z 844 do 649 złotych, czyli o 195 złotych lub o 23,1 procent.

Spadek na kierunkach kanaryjskich był większy - z 1100 do 805 złotych, czyli o 295 złotych lub o 26,8 procent, a na pozostałych kierunkach średnie ceny spadły w mniejszym stopniu - z 793 do 618 złotych, a zatem o 175 złotych lub 22,1 procent. Największe zniżki cen przelotów miały miejsce na trasach z Krakowa na Gran Canarię i do Malagi – o 675 i 640 złotych, a zwyżki na trasach z Krakowa na Sycylię i z Poznania na Korfu – o 203 i 196 złotych.

Średnie ceny przelotów w liniach Wizzair wobec cen z poprzedniego adekwatnego zestawienia podążyły w przeciwnym niż u konkurenta kierunku, a mianowicie wzrosły z 768 do 919 złotych, czyli o 151 złotych lub 19,7 procent. Najbardziej zdrożały przeloty z Warszawy i z Katowic na Cypr – o 1300 i 760 złotych, a staniały z Warszawy do Alicante i Barcelony – o 590 i 240 złotych.

Warte zaznaczenia:

Umiarkowany spadek cen biletów z wylotami w pierwszym tygodniu października wobec adekwatnego okresu w sierpniu w tanich liniach Ryanair powoduje, że wraz z przybliżonym spadkiem cen pokoi hotelowych średnia obniżka cen wyjazdów organizowanych w oparciu o te linie samodzielnie jest zbliżona od średniego spadku cen wycieczek w biurach podróży, który wyniósł 715 złotych. Mniej korzystna dla samodzielnych turystów była ewolucja cen przelotów w liniach Wizzair, która powoduje, że na ten okres (pierwszy tydzień października) wyjazdy takie wyraźnie traciły na konkurencyjności wobec wycieczek organizowanych przez biura podróży.

2. W porównaniach rok do roku średnie ceny w liniach Ryanair na kierunkach turystycznych wzrosły z 590 do 659 złotych, a zatem stały się wyższe o 69 złotych lub o 11,7 procent. Spadły jednak średnie ceny przelotów na kierunkach kanaryjskich - z 862 do 805 złotych, czyli o 57 złotych lub 6,6 procent, a na pozostałych kierunkach wzrosły z 531 do 627 złotych, czyli o 96 złotych lub o 18,1 procent. Najwięcej rok do roku zwyżkowały ceny przelotów z Warszawy do Chanii i do Lizbony – o 512 i 505 złotych, a spadły na połączeniach z Warszawy na Teneryfę i z Krakowa na Majorkę – o 330 i 189 złotych.

W liniach Wizzair średnia cen przelotów na kierunkach turystycznych ukształtowały się na poziomie znacznie wyższym niż przed rokiem i wzrosły z 707 do 919 złotych, czyli 212 złotych lub o 30 procent. Najmocniej rok do roku wzrosły ceny rejsów z Warszawy iż Katowic na Cypr – o 1075 i 545 złotych, a spadły z Warszawy na Sycylię i z Katowic do Barcelony – o 95 i 32 złote.

Ewolucje cen przelotów tanimi liniami podajemy również po to, aby przedstawić czytelnikom jak znacząca jest ich skala, która później przekłada się na mocno zmienną efektywność wyjazdów opieranych o przeloty tanimi liniami, aranżowanych przez biura agencyjne dla klientów lub przez turystów samodzielnie.

Wakacje 2017: mamy niższe ceny niż przed rokiem

Wakacje 2017: mamy niższe ceny niż przed rokiem

oprac. : eGospodarka.pl

Przeczytaj także

-

Wakacje 2017: Majorka 600 złotych taniej

-

Wakacje 2017: Turcja trzyma cenę

-

Wakacje 2017: tylko o 50 złotych drożej niż rok temu

-

Wakacje 2017: sierpień lepszy niż lipiec

-

Wakacje 2017: nie ma już w czym wybierać?

-

Wakacje 2017: Maroko sporo tańsze niż rok temu

-

Wakacje 2017: tylko o 155 zł drożej niż rok temu?

-

Wakacje 2017: Malta podrożała najbardziej

-

Wakacje 2017: przyszedł czas na Polskę B

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}