Zarobki Polaków coraz lepsze, ale i tak niewystarczające

2017-07-27 10:30

Przeczytaj także: Majątek Polaków wyższy niż PKB

Zarobki Polaków

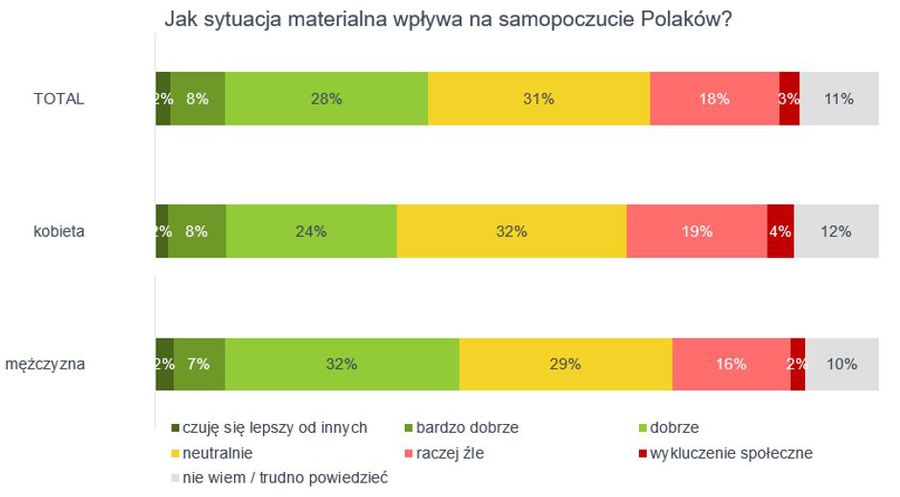

Nie od dziś wiadomo że sytuacja finansowa nie pozostaje bez wpływu na samopoczucie człowieka. Nie inaczej jest w przypadku Polaków. Czy nasze zarobki są zadowalające czy też widok wypłaty skutecznie potrafi zepsuć nam humor? Z odpowiedzi udzielonych przez respondentów badania zleconego przez firmę Lindorff wynika, że w ponad 2/3 przypadków (69 proc.) wysokość pensji nie budzi negatywnych odczuć. Do huraotymizmu jest nam jednak daleko - odpowiedzi 31 proc. osób z tej grupy miały wydźwięk neutralny, a 28 proc. wskazało, że czuje się ze swoimi zarobkami "dobrze". Jedynie co dziesiąty z ankietowanych deklarował bardzo duże zadowolenie ze swojego wynagrodzenia.

Negatywne nastawienie do zarobków było widoczne w przypadku 21 proc. badanych, spośród których 18 proc. stwierdziło, że ich sytuacja materialna wpływa na nich źle, a 3 proc., że z jej powodu czuje się wykluczona społecznie.

Badanie porównało również stosunek obu płci do własnej sytuacji materialnej. Okazało się, że kobiety i mężczyźni mają podobne odczucia co do swoich zarobków. Można jedynie zauważyć nieznaczną tendencję większego zadowolenia mężczyzn (41% wszystkich wskazań) w stosunku do kobiet (34%). Co ciekawe w tempie wydawania pieniędzy i w przypadku planowania wydatków, a także realizacji ustalonego budżetu, wynik wskazał, że kobiety wydają wolniej i w bardziej przemyślany sposób. Zarówno w przypadku robienia zakupów według listy, jak i przestrzegania miesięcznego budżetu przewaga kobiet wynosiła 10 punktów procentowych.

W obliczu takich wyników można uznać, że majętność Polaków na ogół nie wpływa negatywnie na ich samopoczucie. Tylko 1 na 5 ankietowanych deklaruje złe samopoczucie w związku z wysokością swoich dochodów. Należy jednak pamiętać o deklaratywnym charakterze tych danych. Jeśli Polacy są w dużej mierze zadowoleni ze swojej sytuacji majątkowej, oznaczałoby to prawdopodobnie, że zarabiamy wystarczającą sumę, aby się utrzymać. Dlatego odpowiedź na kolejne pytanie jest nieco zaskakująca.

Wystarczająco to wciąż za mało

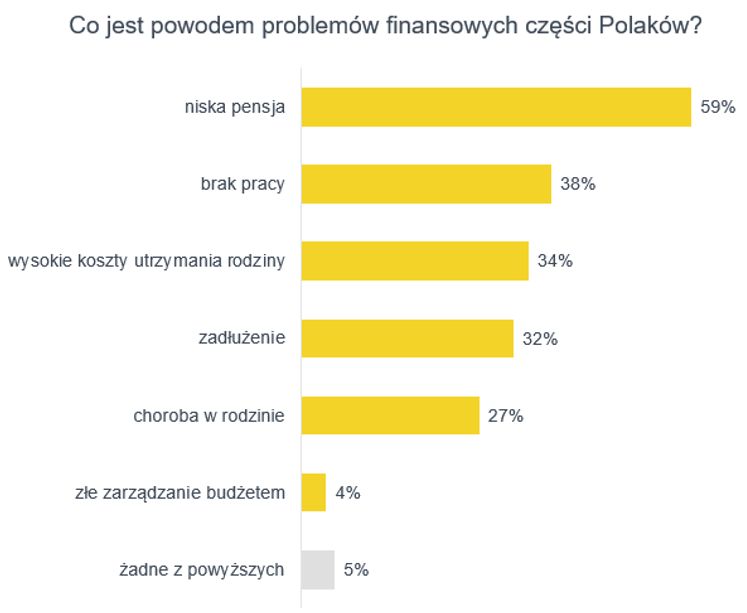

Mimo że Polacy w prawie 70% są usatysfakcjonowani ze swoich dochodów, to ankietowani borykający się problemami finansowymi w większości (59%) winili za to zbyt niską pensję. 38% badanych jako powód podało brak zatrudnienia, co plasuje to wskazanie na drugim miejscu. Wysokie miejsce z 34% zajęły koszty utrzymania rodziny.

Główną przyczyną problemów finansowych 1 na 3 respondentów okazało się zadłużenie. W 27% przyczyną jest choroba w rodzinie. Natomiast tylko 4% ankietowanych wykazało się samokrytyką – wskazując na złe zarządzanie swoim budżetem. Powyższe wskazania jasno ukazują, że niska pensja lub jej brak są najczęstszymi deklarowanymi powodami problemów z finansami. W drugiej kolejności są to nasze codzienne wydatki i koszty utrzymania.

Czytaj także:

- Dom i samochód, czyli dobrobyt po polsku

- Budżet domowy Polaków. Jak planujemy, jak wydajemy?

W tym samym badaniu respondenci zostali poproszeni o wskazanie wysokości swoich zarobków. Najpopularniejszą odpowiedzią z 23% wskazań była kwota w przedziale 2001-3000 zł netto. Łącznie do 3000 zł zarabia 57% respondentów, a powyżej tej sumy 36% ankietowanych. Jednocześnie zakres 2000-2500 zł netto okazał się najwyżej typowany (osiągając 15% wskazań) jeśli chodzi o deklaracje najbardziej satysfakcjonującego i jednocześnie możliwego do osiągnięcia (w odczuciu ankietowanych) wynagrodzenia. Wszystkie odpowiedzi wskazujące na przedział do 3000 zł to 35% wskazań. 53% to pułap odpowiedzi dotyczących sum powyżej 3000 zł, wśród których najwięcej, czyli 14%, osiągnęła kwota 3000-3500 zł. Skąd bierze się rozdźwięk między odczuciem zadowolenia ze swoich dochodów, a określaniem ich jako niewystarczających lub zbyt niskich?

fot. mat. prasowe

Jak sytuacja materialna wpływa na samopoczucie

Większość badanych przyznaje, że dobra sytuacja materialna poprawia ich samopoczucie

Na podstawie badań można dostrzec, że ponad połowa Polaków dąży do tego, aby osiągnąć zarobki pozwalające przezwyciężyć ich problemy z finansami. Z drugiej strony niemal 2/5 społeczeństwa nie myśli nawet o zarabianiu kwoty, która pozwoliłyby im na komfort finansowy. Może to świadczyć o niewykształconym w naszym społeczeństwie nawyku oszczędzania i planowania budżetu. Za problemy finansowe winimy niską pensję, gdy w rzeczywistości nasze zarobki w dużej części pokrywają się z pożądanym wynagrodzeniem (w przedziale do 3000 zł). Naszym problemem nie jest więc wysokość dochodów, a umiejętność ich rozdysponowania. W chwili wypłaty jesteśmy zadowoleni, a gdy zbyt szybko wydamy pieniądze – zrzucamy winę na ich ograniczoną sumę. Warto przypomnieć, że niemal połowa badanych planuje budżet na bieżąco, 1 na 10 Polaków robi to w tygodniowym rozrachunku, ¼ miesięcznie, a 15% ankietowanych w ogóle nie planuje wydatków.

fot. mat. prasowe

Co jest powodem kłopotów finansowych części Polaków?

Głównym powodem problemów finansowych są niewystarczające zarobki.

Jak zatrzymać gotówkę w portfelu?

Mimo, że nasze zarobki są w dużym stopniu zbliżone do oczekiwań i jesteśmy z nich zadowoleni, wciąż borykamy się z problemami finansowymi. Warto więc zastanowić się jakie zmiany można wprowadzić do codziennych nawyków, aby uniknąć kryzysowych sytuacji. Jest wiele możliwości, które pozwalają na zaoszczędzenie pieniędzy. Pierwszy krok do świadomego planowania swoich wydatków polega na ustaleniu dziedzin, w obszarze których możliwe jest wprowadzenie pozytywnych zmian. Każda ze sfer może stać się kosztowna, jeśli nie staramy się zarządzać wydatkami zgodnie z filozofią oszczędzania oraz planowania. Przy dokładniejszym określeniu naszych potrzeb i związanych z nimi zakupów jesteśmy w stanie zaoszczędzić w wielu różnych dziedzinach finansowych.

- Codzienne zakupy – zamiast chodzić do sklepu codziennie, warto zaplanować z wyprzedzeniem cotygodniowe, duże zakupy, na co dzień uzupełniając jedynie świeże produkty żywieniowe. W taki sposób jednorazowo wydana suma będzie wyższa, jednak po zsumowaniu nieregularnych wydatków, może okazać się, że pozwoli to na oszczędność. Niestety, w sklepach i marketach nasze decyzje konsumenckie nie zawsze wynikają z realnych potrzeb, a często z chwilowych zachcianek. Atrakcyjne promocje i przeceny kuszą do nabywania zbędnych dóbr. Tworzenie listy produktów i wierne jej realizowanie pozwoli opanować zakupowy chaos i ograniczyć nabywanie dodatkowych, niepotrzebnych artykułów. Takie listy możemy ze sobą porównywać i eliminować z nich produkty, z których korzystamy rzadziej lub w ogóle. Pozwoli nam to w przyszłości dokładnie przewidzieć, ile i na co wydamy w markecie. Co więcej, jeśli do sklepu podróżujemy samochodem, jednorazowa wycieczka pozwoli nam zaoszczędzić na paliwie.

- Płatności online – z racji zupełnej wirtualizacji pieniądza w Internecie, w sklepach online łatwo jest wydawać więcej, bez uczucia utraty materialnej. Do realizacji płatności nie musimy już nawet wyciągać karty płatniczej. Ponadto sklepy zamiast namacalnego produktu coraz częściej oferują dostęp do treści audiowizualnych, jak filmy czy muzyka. Taki system dystrybucji pozwala na częste obniżki nawet do 90%, które często powodują, że nie chcemy zmarnować okazji. Warto z góry określić, jaką sumę miesięcznie przeznaczymy na zakupy w Internecie, aby małymi, ale często wydawanymi kwotami nie pozbawiać się stopniowo środków do życia.

- Komunikacja – posiadanie i użytkowanie samochodu jest niewątpliwie drogie, częściowa rezygnacja z jego eksploatacji z pewnością pozwoli na zaoszczędzenie pewnej sumy. Wystarczy, że kiedy tylko pozwalają na to okoliczności, będziemy podróżować pieszo, rowerem lub komunikacją miejską. Być może podróż zajmie wtedy więcej czasu, ale w zamian za to oszczędzimy nawet do kilkuset złotych miesięcznie. Bilety komunikacji miejskiej mają z reguły stałą kwotę, podczas gdy wydatki na paliwo są dużo bardziej zróżnicowane, w tym przez czynniki nie zawsze od nas zależne (np. wahania cen paliwa, podatki).

- Usługi – także na nie często wydajemy pieniądze, choć moglibyśmy poświęcić swój czas np. na umycie samochodu (zamiast korzystania z myjni samochodowej). Jeśli nie jesteśmy w stanie zrezygnować z usług wykonywanych przez profesjonalistów, poświęćmy swój czas na analizę: gdzie zapłacę najmniej. Często np. za usługę fryzjerską w centrum miasta zapłacimy o kilkadziesiąt złotych więcej niż w mniej prestiżowym salonie za usługę o podobnej jakości.

Sytuacja finansowa Polaków. Dominuje optymizm

Sytuacja finansowa Polaków. Dominuje optymizm

oprac. : eGospodarka.pl

Przeczytaj także

-

Sytuacja finansowa Polaków: dobrobyt i tarapaty

-

Polacy nie martwią się o budżet domowy?

-

Na co wystarczają zarobki Polaków?

-

Sytuacja finansowa Polaków: tylko 7% starcza na wszystko

-

Sytuacja finansowa Polaków: raczej znośna niż dobra

-

Sytuacja finansowa młodych Polaków cz. 4

-

Sytuacja finansowa młodych Polaków cz. 3

-

Sytuacja finansowa młodych Polaków cz. 2

-

Sytuacja finansowa młodych Polaków

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}