Rosną zapasy gotówki, a z nimi niewypłacalność

2017-07-18 12:04

Przeczytaj także: Euler Hermes: pandemia wyhamowała upadłości, co dalej?

Główne wnioski z badania “Gra o wysoką stawkę”

- Skumulowane obroty w przypadku największych niewypłacalnościach podskoczyły do 19,1 mld EUR (wzrost o 34%). To efekt dwukrotnego wzrostu niewypłacalności dużych firm w I kwartale br.

- Za 70% łącznej światowej kwoty skumulowanych obrotów (13,4 mld EUR) odpowiedzialność ponosi 20 przypadków największych niewypłacalności.

- U schyłku minionego roku nadmiar oszczędności w bilansach przedsiębiorstw niefinansowych sięgnął 7 bilionów USD. To nowy rekord.

- Światowe zapasy gotówkowe stanowią dziś 1/10 globalnego PKB, co oznacza, że od czasów kryzysu z 2008 roku zdołały się podwoić.

- Za niemal 1/3 światowych zapasów gotówkowych (30%) odpowiadają firmy amerykańskie.

- Zapasy gotówkowe chińskich przedsiębiorstw są dwukrotnie wyższe niż w 2010 roku.

Autorzy najświeższego badania ekonomicznego Euler Hermes pt. “High Stakes Game” (Gra o wysoką stawkę) postanowili:

- zmierzyć wartość nagromadzonych środków w 30 500 spółkach na 94 giełdach;

- przeanalizować poziomy niewypłacalności na 43 rynkach;

- zbadać dyscyplinę płatniczą w panelu Bloomberg zawierającym 27 000 spółek notowanych na światowych giełdach.

„Światowa stabilizacja oraz nabierające rozpędu ożywienie gospodarcze mogą bez wątpienia cieszyć, ale nie można pominąć milczeniem kryjących się za nimi rozbieżności i ryzyka” – twierdzi Ludovic Subran, główny ekonomista Euler Hermes. „Zjawisko to staje się coraz bardziej ekstremalne, gdyż koncentracja gotówki w pewnych regionach i branżach osiąga nowe rekordy, a upadłość dużych firm staje się coraz częstszym i bardziej dotkliwym zjawiskiem”.

„Poważne przypadki niewypłacalności w sektorze handlu detalicznego i usług, zwłaszcza w Stanach Zjednoczonych, zwiększająca się liczba upadłości w Chinach i Brazylii, a także coraz większe opóźnienia w płatnościach w Chinach oraz sektorze lotnictwa na całym świecie – wszystko to przyczynia się do narastania długofalowego ryzyka. Wymiar jak i częstość występowania skrajnych przypadków są coraz większe, dlatego należy je uważnie monitorować przez najbliższe miesiące” – dodaje Subran.

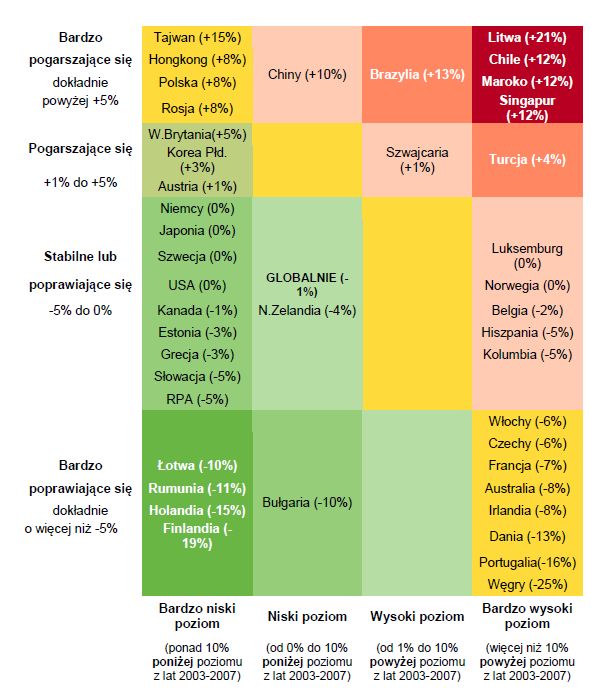

Podczas gdy Euler Hermes spodziewa się, że ogólny światowy poziom niewypłacalności obniży się w tym roku o -1%, a w 2018 r. wzrośnie o +1%, to przewiduje także, że w 20 państwach (Wykres 1) liczba niewypłacalności w 2017 r. przewyższy średnią z 2008 r. sprzed kryzysu. Po trzech latach znacznych spadków w liczbie niewypłacalności (-13.6% w 2014 r., -8.4% w 2015 r. i -4% w 2016 r.) na globalną koniunkturę wpływają nierównomierne trendy regionalne.

Pod powierzchnią dobrych w skali ogólnoświatowej danych skrywa się także gwałtowny wzrost niewypłacalności dużych firm w pierwszym kwartale 2017 r. Około 74 firmy o obrotach powyżej 50 mln EUR stało się niewypłacalnymi w pierwszych trzech miesiącach roku – o 30 więcej niż w pierwszym kwartale 2016 r. Skumulowane obroty niewypłacalnych firm wyniosły 19,1 mld EUR, jest to wzrost o +34% r/r. W tym 20 największych niewypłacalności odpowiadało za 70% tej łącznej światowej kwoty, osiągając wysokość 13,4 mld EUR skumulowanych obrotów. Mimo iż osiem z nich miało miejsce w USA, to w Europie nastąpił największy wzrost liczby niewypłacalności dużych przedsiębiorstw. W skali globalnej w pierwszym kwartale więcej niż 1 na 3 (25 na 74) z największych niewypłacalności miała miejsce w Europie.

Badanie przeprowadzone na podstawie statystyk krajowych oraz prognoz Euler Hermes dla 43 rynków wskazuje na:

-

Zrównoważoną perspektywę globalną

- Przewiduje się, że ogólny poziom niewypłacalności spadnie o -1% w 2017 r. i wzrośnie o +1% w 2018 r.

-

Nierównomierne trendy regionalne

- Utrzymujący się i szeroko zakrojony wzrost upadłości w Ameryce Łacińskiej (+8% w 2017 r. i +11% w 2018 r.), Afryce (+10% i +6%) oraz regionie Azji i Pacyfiku (+3% w obu latach)

- Stały poziom w Ameryce Północnej w 2017 r. (0%), po którym nastąpi wzrost w 2018 r. (+5%) po 7 latach stałego spadku

- Spowolnione tempo spadku liczby niewypłacalności w Europie Zachodniej: -5% w 2017 r. oraz -2% w 2018 r. z -7% w 2016 r. W Europie Środkowej i Wschodniej (+1%, -6%) w 2017 r. problemy w Rosji, Polsce i Turcji zrównoważą poprawę mniejszych państw.

fot. mat. prasowe

Mapa cieplna niewypłacalności na świecie w 2017 r.

Euler Hermes przewiduje, że w 20 państwach liczba niewypłacalności w 2017 r. przewyższy średnią z 2008 r. sprzed kryzysu.

Sektory handlu detalicznego i usług znajdują się pod presją gwałtownej rewolucji cyfrowej, co przekłada się na utrzymujący się trend w czterech ostatnich kwartałach, także w pierwszym kwartale 2017 r odnotowano najwyższą liczbę niewypłacalności dużych przedsiębiorstw: odpowiednio 17 (wzrost z 10 w I kwartale 2016 r.) i 14 (wzrost z 5). Łączne obroty niewypłacalnych firm w tych sektorach w pierwszym kwartale wyniosły odpowiednio 6,2 mld EUR (+579%) oraz 5,2 mld EUR (+477%). Sektory farmaceutyczny oraz komputerowy/telekomunikacyjny pozostały stabilne, nie odnotowując żadnych niewypłacalności w pierwszym kwartale 2017 r i tylko jedną znaczną niewypłacalność w ciągu ostatnich czterech kwartałów.

Według Euler Hermes firmy powinny uważać na efekt domina wywołany przez niewypłacalności dużych przedsiębiorstw, ponieważ ich skala staje się one coraz bardziej dotkliwa. Mogą mieć one znaczny pośredni wpływ na dostawców w całym łańcuchu dostaw. Przykładowo niewypłacalności w sektorze handlu detalicznego w USA i Wielkiej Brytanii mogą wpłynąć na sektor elektroniczny, przetwórczy i włókienniczy na całym świecie.

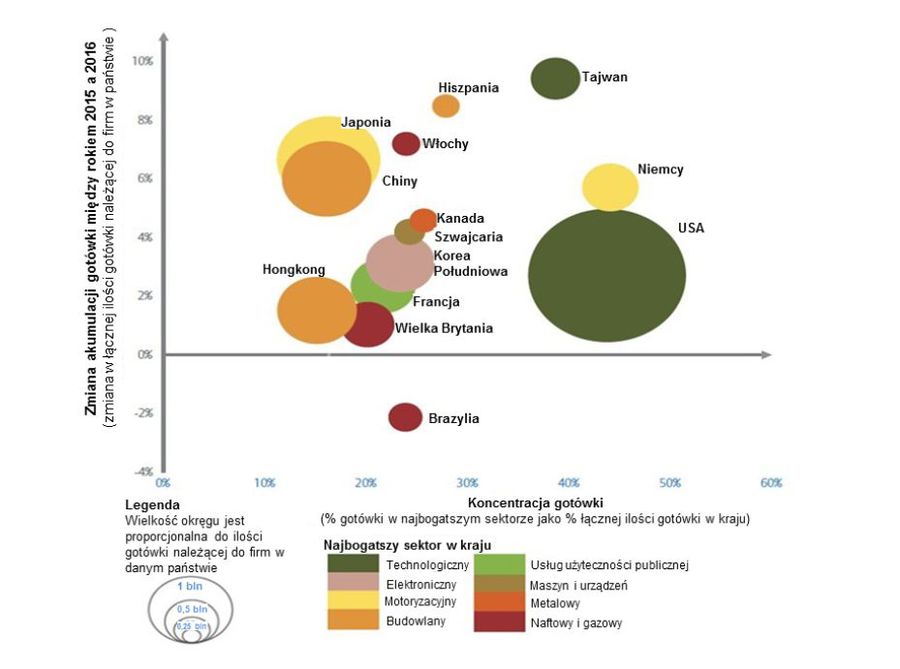

fot. mat. prasowe

Państwa z największymi zapasami gotówki

Od 2010 r. firmy chińskie podwoiły swoje zapasy gotówkowe.

Gromadzenie gotówki

Nadmiar oszczędności osiągnął nową rekordową wartość w zeszłym roku, gdy na koniec 2016 r. przedsiębiorstwa niefinansowe wykazały w bilansie 7 bilionów USD gotówki i ekwiwalentów gotówki. Przy wzroście o +2,9% w porównaniu z 2015 r. oraz +34% z 2010 r. światowe zapasy gotówki podwoiły się (z 3,5 biliona USD) od czasu kryzysu finansowego z 2008 r. Obecnie odpowiadają za 9,5 % światowego PKB w porównaniu z 6,1 % w 2007 r.

Podczas gdy amerykańskie przedsiębiorstwa niefinansowe tworzą 30% ogólnej światowej wartości w wyniku trwającej optymalizacji podatkowej, od 2010 r. firmy chińskie podwoiły swoje zapasy gotówkowe. W ujęciu regionalnym nadmiar oszczędności firm z obszaru Azji i Pacyfiku jest obecnie największy na świecie. W Europie Zachodniej akumulacja pozostaje ograniczona i nierównomierna.

Przemysł technologiczny nadal generuje najwięcej zysków, wyprzedzając sektor naftowy i gazowy oraz motoryzacyjny. Jest to szczególnie widoczne w Stanach Zjednoczonych, których sektor technologiczny odpowiada za 71% zapasów gotówki tego sektora na świecie (Wykres 2). W istocie z łącznej kwoty 2,1 bilionów należącej do amerykańskich przedsiębiorstw, 916 mld USD (44%) skupia się w tym sektorze, w szczególności w rękach największych 5 gigantów technologicznych Apple, Microsoft, Alphabet, Cisco i Oracle. Razem firmy te zgromadziły 565 mld USD gotówki do końca 2016 r. – więcej niż łączne zapasy gotówkowe niemieckich i brytyjskich przedsiębiorstw niefinansowych. W kontraście do powyższych danych dwa sektory doświadczyły gwałtownego spadku w 2016r.: sektor maszyn i urządzeń (- 278 mld USD) oraz sprzętu gospodarstwa domowego (- 104 mld USD). Według Euler Hermes należy uważnie obserwować dalszy rozwój sytuacji.

Podczas gdy globalny wzrost gospodarczy przyczynia się do generowania napływu środków pieniężnych, to jednocześnie ciągła niepewność i ryzyko skłaniają i będą skłaniać w przyszłości do oszczędzania. Ożywienie globalnych inwestycji i działalności w zakresie fuzji i przejęć powinno jednak osłabić tempo gromadzenia gotówki. Inne czynniki także mogą mieć na to wpływ – istotny na przykład może się okazać plan repatriacji zysków zagranicznych amerykańskiego rządu, jeśli zachęci to spółki do sprowadzenia dużej ilości gotówki z powrotem do Ameryki. Chociaż przepisy mające zachęcić przedsiębiorstwa do powrotu do kraju mogą prowadzić do inwestycji w tworzenie miejsc pracy oraz prac badawczo-rozwojowych w Stanach Zjednoczonych, to łaknące rentowności przedsiębiorstwa mogą zdecydować się na dalsze oszczędzanie.

Wskaźnik spływu należności

W środowisku, w którym upadają duże przedsiębiorstwa a gotówka jest nadmiernie gromadzona, być może nie da się uniknąć tego, że dyscyplina płatnicza firm pozostanie rygorystyczna. W 2016 r. w skali całego świata firmy musiały czekać średnio 64 dni na należności, przy czym 1 na 4 z nich zapłacono po 88 dniach (2 dni szybciej niż w 2015 r.). W ubiegłym roku 9% pechowych firm na świecie musiało czekać na płatności przeciętnie ponad 120 dni. Euler Hermes przewiduje, że w 2017 r. współczynnik spłaty należności (DSO – days sales outstanding) wyrówna się w skali globalnej do średniego poziomu 64 dni.

Najmniejszy DSO wystąpił w Nowej Zelandii, Austrii, Holandii, Danii, USA, Szwajcarii i Australii (odpowiednio 42, 44, 46, 48, 49, 49 i 50 dni), natomiast na drugim krańcu skali znalazły się państwa z największymi opóźnieniami w płatnościach: Turcja, Włochy, Grecja i Chiny (odpowiednio 80, 85, 88 i 89 dni). Eksperci z Euler Hermes uważają, że sytuacja w Chinach wymaga szczególnej obserwacji, gdyż ich DSO wynoszący 89 dni w 2016 r. osiągnął najwyższy poziom od dziewięciu lat. W Europie Zachodniej przeciętny okres oczekiwania na płatność wydłuża się, chociaż dzieje się to powoli (+1 dzień do 61 dni). Poziom DSO poprawił się w krajach Morza Śródziemnego, gdzie zwykle utrzymywał się powyższej średniej regionalnej. Tym samym różnica między krajami o najlepszych i najgorszych wynikach zdaje się zmniejszać.

W skali globalnej w sektorach przemysłu przetwórczego, takich jak chemiczny, budowlany, technologii informacyjnej i komunikacji oraz maszyn, poziom DSO utrzymuje się powyżej średniej światowej. W sektorze metalowym natomiast odnotowano DSO na poziomie 56 dni. Spółki prowadzące działalność w sektorach z punktami sprzedaży detalicznej, takich jak sektor spożywczy, artykułów gospodarstwa domowego lub transportu zwykle otrzymują płatność szybciej niż wynosi 64-dniowa średnia światowa. Intensywna od 2012 r. aktywność w sektorze lotniczym wydłużyła poziom DSO oraz zapotrzebowanie na kapitał obrotowy (WCR – working capital requirements) odpowiednio o +8 i +16 dni.

Rosyjska ruletka

„Nie wszystkie firmy mają asa w rękawie, dlatego będą musiały asekurować się, aby najlepiej wykorzystać odbudowującą się dynamikę gospodarczą, zwłaszcza w Europie. Kierownictwo firm wykładając karty na stół, będzie musiało zachować pokerową twarz. Nikt nie chce dowiedzieć się, że gra w rosyjską ruletkę” – podsumowuje Subran.

POLSKI ASPEKT

Bieżąca sytuacja makroekonomiczna w Polsce (wzrost PKB w I kw. 2017 na poziomie 4%) oraz spowolnienie tempa wzrostu niewypłacalności w budownictwie każą spodziewać się, że liczba niewypłacalności nie będzie rosła w skali całego roku tak szybko jak w pierwszym kwartale (gdy wzrost na poziomie 29% r/r nie był efektem nagłego wzrostu ich liczby, ale raczej kontynuacji trendu z poprzednich miesięcy vs. niska baza w roku ubiegłym). Dlaczego jednak mimo pozytywnych danych makroekonomicznych wciąż się ona zwiększa – jak na razie jeszcze w tempie dwucyfrowym, a w skali całego roku jak spodziewamy się jej wzrostu o nadal niemałe 8% w stosunku do ubiegłego roku? Podstawy sektora budowlanego nadal są kruche – kilkuprocentowy dopływ środków nie rekompensuje trzykrotnie większego (procentowo) ich spadku w roku ubiegłym, wzrost w budownictwie opiera się wiec nadal w dużej części na oczekiwaniach i kredycie kupieckim dostawców wierzących, że to już ten moment, kiedy mogą walczyć o większe udziały w rynku. Także przemysł i handel nie korzystają jak na razie na wzroście konsumpcji – szerszym dopływie środków socjalnych, gdyż ostra wojna cenowa w połączeniu z trwale niską rentownością, często poniżej kosztu pieniądza uderza zarówno w producentów dóbr użytkowych, jak i w ich dystrybutorów.

Niewypłacalności w polskim przemyśle i budownictwie omijają największe firmy, uderzają raczej w firmy o regionalnej skali działalności (co więcej – np. w budownictwie grupa kilkunastu największych wykonawców w kryzysowym ubiegłym roku nie tylko zwiększyła swój udział w rynku, ale bardzo wyraźnie, w skali zazwyczaj kilkudziesięciu procent r/r zwiększyła swoje zyski, w niektórych przypadkach do najwyższych w historii poziomów). Odmiennie w handlu hurtowym – tam zagrożone są podmioty bez względu na skalę prowadzonej działalności, gdyż to właśnie w dystrybucji ogniskuje się problem dużej ekspozycji na ryzyko biorąc pod uwagę rozdźwięk pomiędzy realizowanymi obrotami a minimalnym tego efektem, rentownością na poziomie nawet ułamków procenta.

Polska z rekordową liczbą niewypłacalności firm

Polska z rekordową liczbą niewypłacalności firm

oprac. : eGospodarka.pl

Przeczytaj także

-

Niewypłacalni przedsiębiorcy mają tylko 30 dni na złożenie wniosku o ogłoszenie upadłości

-

Liczba niewypłacalności firm rekordowa w 2023 roku

-

13 firm dziennie ogłasza niewypłacalność

-

Liczba niewypłacalności firm wciąż wysoka, ale dynamika nieznacznie hamuje

-

Niewypłacalności sektora MSP w Polsce wzrosły o 350% od 2019 roku

-

Coface: niewypłacalności firm już niemal tyle, co w całym minionym roku

-

Rekordowa ilość niewypłacalności w Polsce

-

Coface: niewypłacalności firm wzrosły o 30%

-

Allianz Trade: niewypłacalność firm wyraźnie wzrośnie

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}

{kind=link}