Wakacje 2017: wycieczki drożeją, wynagrodzenia nie rosną

2017-05-31 11:06

Przeczytaj także: Wakacje 2017: Grecja coraz droższa

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdów

Dobre perspektywy na kolejne tygodnie nadal obowiązują

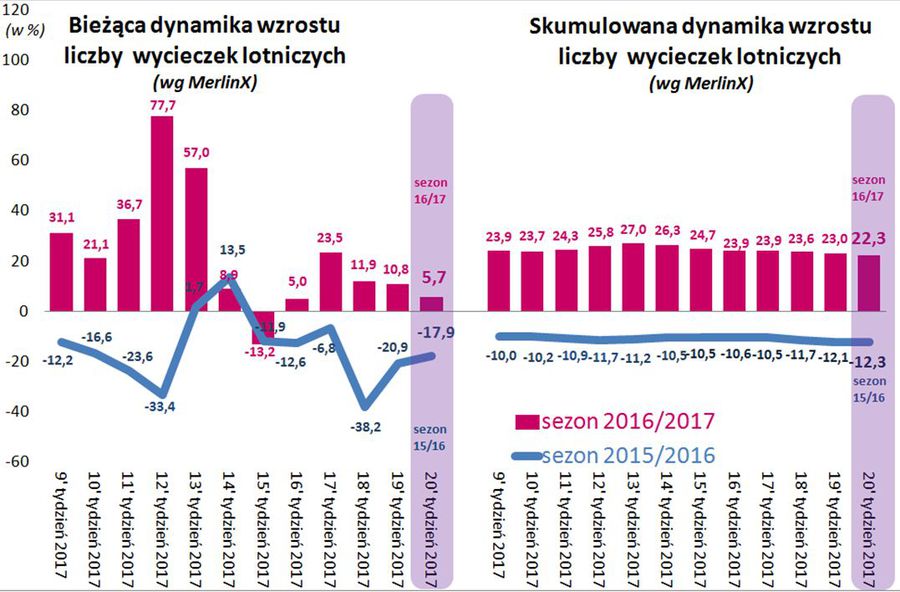

Ostatni raport z systemu MerlinX był już trzydziestym drugim opracowaniem odnoszącym się do roku turystycznego 2016/2017, a więc do imprez turystycznych organizowanych pomiędzy listopadem 2016 a październikiem 2017. Tym razem skupił swoją uwagę na trzecim tygodniu maja. Czego dowiódł? Okazuje się, że bieżąca dynamika wzrostu sprzedaży najważniejszych z punktu widzenia branży imprez lotniczych osiągnęła poziom +5,7 procent. Taki wynik nie jest specjalnym osiągnięciem, szczególnie, jeśli weźmiemy pod uwagę zwyżkowy trend, sięgający przeciętnie dwudziestu kilku procent.

Ostatni spadek dynamiki bieżącej nie pozostał bez wpływu dla wartości skumulowanych, czyli tych, które liczone są od początku sprzedaży first minute - odnotowano bowiem spadek z 23,0 do 22,3 procent. Jeżeli jednak uwzględnić specyficzne czynniki bieżące i "oczyścić" z nich bieżącą sytuację, to w pełni uprawniony pozostaje pogląd, że generalny trend dynamiki sprzedaży nadal oscyluje wokół dwudziestu kilku procent, a więc znajduje się na poziomie z końca kwietnia i jest zgodny z wcześniejszymi prognozami TravelDATA.

Przyczyn raportowanej słabszej bieżącej dynamiki wzrostu w systemie MerlinX upatrywać można w chwilowej kumulacji kilku niekorzystnych czynników, z których większość z osobna nie ma zbyt znaczącego wpływu na obniżenie dynamiki sprzedaży, ale ich połączenie już w istotny sposób wpływa na bieżącą dynamikę rezerwacji wycieczek.

fot. mat. prasowe

Dynamika wzrostu liczby wycieczek lotniczych

Widać spadek bieżącej dynamiki sprzedaży najważniejszych dla branży imprez lotniczych z 10,8 proc. do 5,7.

a) ogólna sprzedaż branży lepsza niż wyniki raportów z MerlinX

Czynnikiem kształtującym ogólne rezultaty sprzedaży w systemie MerlinX, a który ma dość istotny wpływ na wielkość raportowanych danych, jest relatywne spowolnienie tempa rezerwacji wobec rynku jako całości wynikające z istotnych różnic pomiędzy składem sprzedających poprzez ten system organizatorów, a ogółem organizatorów w branży. Tak się akurat chwilowo złożyło, że ceny na wielu ważnych kierunkach (Grecja, Turcja) u sprzedających poprzez ten system niedawno uległy korektom w górę, a u sprzedających przez inne systemy pozostały na razie stabilne. Fakt ten zaniża dynamikę sprzedaży w MerlinX, która staje się niższa od rynku jako całości, co wcale nie oznacza, że w przyszłości nie może być zupełnie odwrotnie.

Sytuację taką zdaje się potwierdzać widoczne osłabienie zwłaszcza pozycji Turcji i Grecji w raportach MerlinX, podczas gdy w równoległych statystykach Enovatisu, który sprzedaje bardziej oddający rynek skład organizatorów, pozycja Turcji ostatnio systematycznie rośnie. Na przestrzeni ostatnich trzech majowych raportów z MerlinX skala przyrostu sprzedaży Turcji spadła z 70 do 60 procent, a Grecji całkiem podobnie, czyli z 52 do 43 procent. Tymczasem w statystykach Enovatis pozycja Turcji coraz szybciej wzrasta, a Grecji w miejsce wcześniejszych spadków stała się stabilna, czyli sytuacja również uległa poprawie.

fot. mat. prasowe

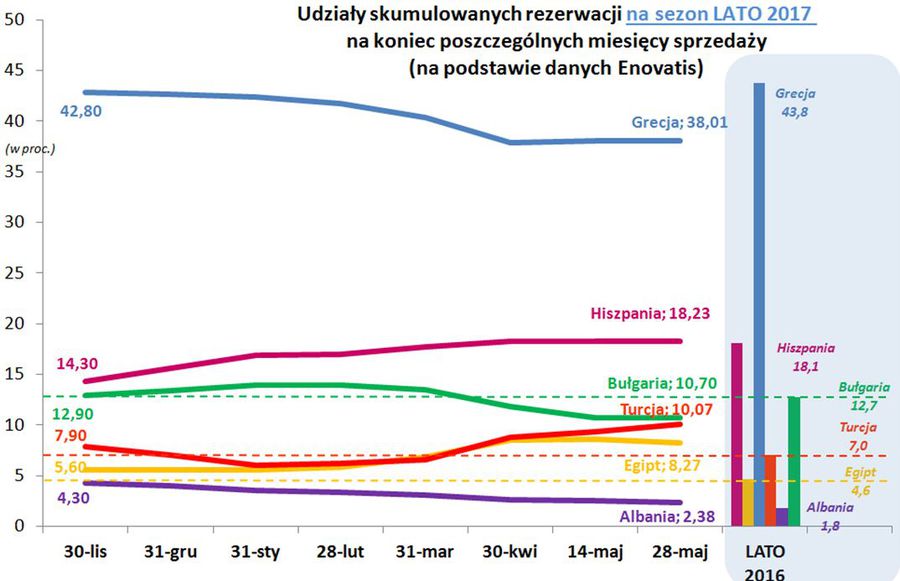

Udział skumulowanych rezerwacji na Lato 2017

Obecny udział rynkowy sprzedanych już imprez do Turcji i Egiptu leży wyraźnie powyżej ich ostatecznego poziomu zeszłorocznego.

Niejako przy okazji można spostrzec, ze obecny udział rynkowy sprzedanych już imprez do Turcji i Egiptu leży wyraźnie powyżej ich ostatecznego poziomu zeszłorocznego (w statystykach Enovatis), a Bułgarii poniżej. Innym zauważalnym elementem jest to, że sprzedaż Turcji uległa wyraźnemu przyspieszeniu wtedy, gdy sprzedaż Egiptu spowolniła do czego w pewnym stopniu przyczyniła się nagłośniona przez media i w dalszym ciągu wyjaśniana kwestia śmierci polskiej turystki w egipskim szpitalu.

b) nasilenie negatywnej kampanii przez opozycyjne media

W ostatnich tygodniach mamy prawdziwy wysyp bardzo dobrych ocen naszej gospodarki przez ważne instytucje działające na globalnym rynku finansowym, Komisję Europejską i inne instytucje międzynarodowe, jak również bardzo dobre bieżące dane gospodarcze takie jak wzrost PKB, sprzedaż detaliczna, sytuacja budżetu etc.

Pogarszający się stan gospodarki był przed rokiem głównym tematem narracji opozycyjnych mediów. Teraz tematy te gdzieś zniknęły, za to pojawiła się mnogość tematów zastępczych, których zadaniem jest „przykrycie” coraz lepszych danych z gospodarki.

Przy niemrawych poczynaniach słabo na ogół radzących sobie medialnych # Misiewiczów z mediów bliskich rządowi, druga strona osiągnęła zaskakująco duży sukces na co wskazują wyniki najświeższego raportu TNS Consumer Index, który przyniósł jego dość wyraźny spadek (z 2,0 do 0,5 punktu).

Otóż aż trudno uwierzyć, ale Polacy wyraźnie gorzej postrzegali w maju stan gospodarki niż miesiąc wcześniej, pogorszeniu uległa również percepcja postrzegania sytuacji swoich własnych gospodarstw domowych, a jeszcze gorzej oceniają Polacy ich perspektywy w okresie roku. Co ciekawe w najbardziej ponure nastroje wpadli mieszkańcy dużych miast – zmiana wskaźnika z minus 2,1 do minus 8, podczas gdy mieszkańcy ośrodków mniejszych poprawili nastroje – zmiana z +0,3 do +3,1. Lepsze stały się nastroje ludzie w wieku młodych rodzin (25-39 lat), a pogorszyły się osób starszych, w tym najbardziej w wieku 55+.

Niniejszy materiał nie jest analizą socjologiczną dlaczego tak się dzieje, ale warto jedynie zwrócić uwagę, że silny spadek nastrojów dotyczy środowisk, które często rezerwują wycieczki z wyprzedzeniem, a wzrost akurat tych, które w największej skali dopiero zaczną rezerwować swoje wakacje (część Polski B, odkładający zakup tanich wyjazdów do krajów budzących obawy etc.)

c) Informacje medialne o silnych spadkach cen wycieczek, silniejszy złoty i taniejące paliwa.

W ostatnim czasie w wielu mediach pojawiały się informacje bazujące prawdopodobnie na wykresach z raportów MerlinX o silnych spadkach cen imprez turystycznych. Połączenie tych informacji z wyraźnie umacniającym się złotym (zwłaszcza wobec dolara) i przy wsparciu taniejącego paliwa (np. na stacjach benzynowych) mogło wygenerować u części klientów pogląd, że lepiej jest powstrzymać się na razie od zakupu, gdyż później może oznaczać taniej.

Tymczasem silne spadki cen imprez w systemie MerlinX są jedynie efektem statystycznym wynikającym po prostu ze zmiany terminów nabywanych imprez. W miarę zbliżania się do wakacji w miejsce tanich imprez z niskiego sezonu wiosennego do masowej sprzedaży wejdą znacznie droższe wyjazdy na terminy letnie i ceny statystyczne zatrważająco wzrosną, choć w rzeczywistości pozostaną na zwykłym poziomie.

d) rekordowo niskie ceny przelotów w LCC

Pewien wpływ na sprzedaż imprez w biurach podróży, choć raczej ograniczony, może mieć silna obecnie konkurencja ze strony alternatywnych możliwości samodzielnej organizacji wycieczek, tym bardziej, że bardzo niskim cenom przelotów lotniczych u tanich przewoźników zaczyna towarzyszyć lepsza dostępność pokoi hotelowych i rozsądniejsze ich ceny

e) późny długi weekend i niezła bieżąca pogoda oraz korzystne prognozy pogody nad Bałtykiem

Efekt znacznie późniejszych niż w zeszłym sezonie Świąt Bożego Ciała, o którym pisaliśmy wcześniej jest już w fazie wygasania. Pewien wpływ na bieżącą sprzedaż może mieć natomiast bieżąca dobra pogoda oraz jej dość korzystne długoterminowe prognozy, co w połączeniu z negatywną zmianą nastrojów konsumenckich może generować u niektórych osób pomysły spędzenia wakacji nad Bałtykiem.

Większość w wymienionych wyżej czynników ma jednak charakter krótkotrwały lub niepewny i ich wpływ już niebawem powinien ustąpić przed czynnikiem zasadniczym dla popytu w turystyce, którym są korzystnie na razie kształtujące się dochody gospodarstw domowych.

Plusy i minusy tygodnia (tygodni) w turystyce

Bieżący plus, a może nawet minus: dobre wiadomości z polskiej gospodarki.

Dobre wiadomości z polskiej gospodarki zdają się nie mieć końca. W ostatnią środę Ministerstwo Finansów podało informacje o szacunkowym wykonaniu budżetu za miesiąc kwiecień. Wynika z niej, że deficyt po 4 miesiącach był na wyjątkowo niskim poziomie, a mianowicie około 0,9 mld złotych, co stanowi zaledwie 1,5 procent całorocznego planu, który opiewa na 59,3 mld złotych.

Główną przyczyną tak dobrych rezultatów są zaskakująco wysokie wpływy z podatku VAT, które wzrosły o 34 procent, co na razie dało dodatkowe 14,4mld złotych (ponad 60 procent kwoty potrzebnej na program 500+), a te z kolei wynikają po trosze z działań mających na celu uszczelnienie systemu podatkowego, ale w większej na razie części z wystraszenia nieuczciwych podatników i mafii wyłudzających VAT perspektywą wysokich kar pozbawienia wolności.

W tym miejscu warto jednak zaznaczyć, że kraje V-4, które kilka lat wcześniej podjęły zdecydowaną walkę z wyłudzeniami podatkowymi mają daleko lepsze rezultaty. Zarówno Czechy jak i Węgry wypracowały po 4 miesiącach nadwyżki budżetowe, przy czym ci ostatni w znaczącej wysokości pomimo, całej serii obniżek różnych podatków i danin w tym CIT (podatek od przedsiębiorstw) z 19 do zaledwie 9 procent.

Jednak jak w tym materiale zaznaczano już wyżej, dobre wiadomości wcale nie muszą przekładać się na poprawę sprzyjających turystyce nastrojów konsumenckich są bowiem tak wytrwale zagłuszane poprzez wysyp mniej istotnych wydarzeń, że ostateczny rezultat może być per saldo nawet ujemny.

Średnioterminowy wielki minus: silnie kulejący wzrost płac realnych – ciąg dalszy

Zgodnie z tym, co zapowiadaliśmy przed tygodniem wracamy do tematu powoli zbliżającego się zagrożenia turystycznej koniunktury poprzez mocno przyhamowany wzrost realnych wynagrodzeń, ale w nieco innym ujęciu. Co ciekawe w mediach temat bardzo słabej dynamiki wynagrodzeń realnych jest niemal zupełnie pomijany, a jeśli występuje, to można nawet odnieść wrażenie, że kwestia ta jest komentowana przychylnie. Tymczasem jeśli sytuacja nie ulegnie pod tym względem istotnej pozytywnej zmianie – rysuje to przed branżą turystyczną coraz poważniejsze perspektywy spowolnienia.

O problemie bardzo słabej w ostatnich miesiącach dynamiki wzrostu płac - która po ustaniu wpływu programu 500+ będzie dominującym czynnikiem dalszej koniunktury w turystyce - pisaliśmy już od kilku miesięcy i niestety sytuacja w tej kwestii zaczyna się coraz bardziej negatywnie materializować.

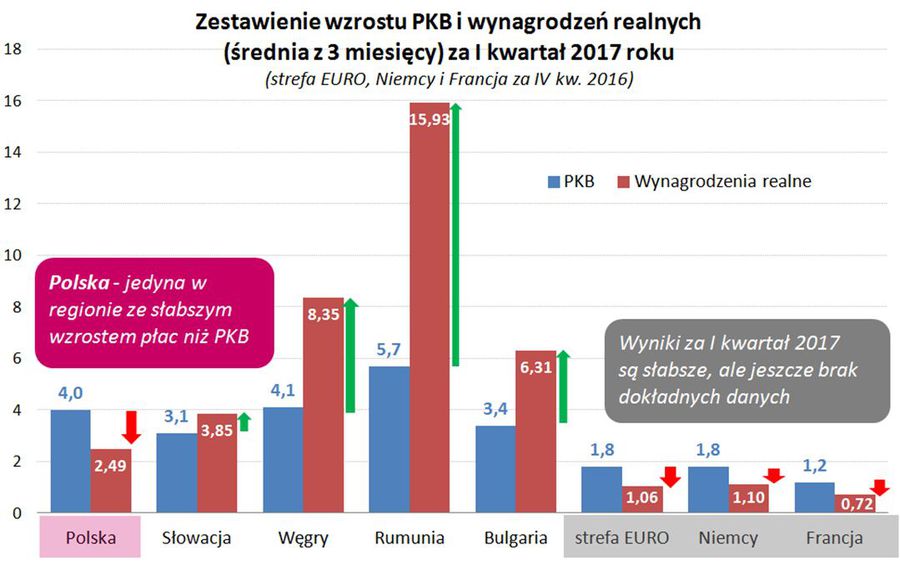

Aby uzmysłowić czytelnikom jak odległa jest sytuacja Polski w tym zakresie od sytuacji w innych krajach naszego regionu przedstawiamy wykres pokazujący dynamikę wzrostu płac realnych w I kwartale 2017 roku na tle podanych niedawno rezultatów wzrostu PKB, który też jest podawany w wielkościach realnych.

fot. mat. prasowe

Zestawienie wzrostu PKB i wynagrodzeń realnych

Jesteśmy jedynym krajem, w którym wzrost płac nie dorównuje tempu wzrostu gospodarki.

Pomijając fakt, że na tle państw regionu (tych które podały już wzrost płac) Polska wypada zdecydowanie najsłabiej, to warto zaznaczyć, że jesteśmy jedynym krajem, w którym wzrost płac nie dorównuje tempu wzrostu gospodarki.

Dla porządku podaliśmy też najbardziej aktualne dane dla strefy euro i jej najważniejszych krajów, czyli Niemiec i Francji, jednakże fakt, że sytuacja ociera się tam o stagnację nie jest żadnym pocieszeniem, gdyż strefa euro od dekady jest najsłabiej rozwijającym się z dużych obszarów globalnej gospodarki. Dla Polski punktem odniesienia w tym względzie są prężnie rozwijające się gospodarki krajów środkowej Europy, co wynika z podobnego i niezbyt na razie wysokiego stopnia rozwoju, dość podobnych negatywnych zaszłości gospodarczych oraz wsparcia prorozwojowymi unijnymi funduszami.

Kilka kolejnych miesięcy tak niskiego wzrostu wynagrodzeń z dużym prawdopodobieństwem spowoduje znaczące przyhamowanie wzrostu konsumpcji, w tym usług turystycznych i jest to sytuacja, którą organizatory mogą powoli brać pod uwagę w planowaniu biznesu na kolejne sezony.

II. Istotne kwestie z zakresu cen turystycznych imprez

1. Podobnie jak przed rokiem stosujemy w raportach wizualizację omawianej tematyki cen turystycznych imprez i przelotów lotniczych w postaci mapek. W naszej intencji mają one pomóc w szybszym rozeznaniu się w ogólnej sytuacji, a informacji bardziej dokładnej dostarczają załączane do prezentacji tabele. Zgodnie z zapowiedzią przedstawiane są także przebiegi wahań średnich cen - podobnie jak miało to miejsce we zestawieniach z ubiegłego sezonu.

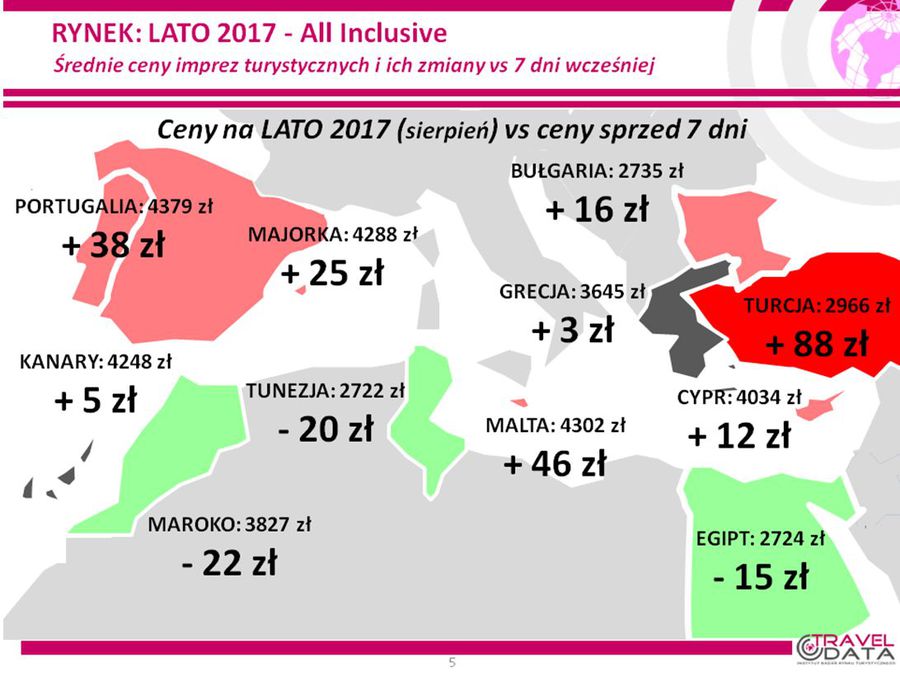

2. Niniejsze zestawienie po raz dwudziesty trzeci w tym roku obejmuje porównanie cen dla wylotów w wysokim sezonie letnim 2017 definiowanym jako pierwszy pełny tydzień tydzień sierpnia (07.08-13.08 2017), zebranych w dniu 25 maja tego roku z cenami z dnia 19 maja, a w porównaniach rok do roku z cenami z dnia 27 maja 2016 roku.

Po wzrostach w dwóch pierwszych tygodniach maja (o 77 i 14 złotych) i następnym spadku o 9 złotych średnia cena nieco wzrosła - o 6 złotych. Największe spadki średnich cen imprez zanotowano na Fuerteventurze – o 90 złotych oraz na Korfu i ponownie w Albanii – o 46 i 44 złote, a największe zwyżki średnich cen wystąpiły w Turcji Egejskiej – o 119 złotych oraz na Teneryfie i Rodos – o 107 i 71 złotych. O tej porze przed rokiem ceny spadły średnio o 11 złotych.

Zmiany cen wycieczek jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka.

fot. mat. prasowe

Średnie ceny imprez turystycznych i ich zmiany vs 7 dni wcześniej

Najwyższe wzrosty względem ostatniego tygodnia odnotowała Turcja.

2. Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów z okresu pierwszego pełnego tygodnia sierpnia 2017 wskazuje, że obecna średnia cena jest wyższa wobec średniej ceny dla poprzedniego sezonu o 209 złotych i był to powrót do średniej skali wzrostów cen rok do roku obserwowanej w ostatnich tygodniach (w poprzednich zestawieniach było to 188, 206, 160, 189, 252, 247, 229, 188 i 204 złote). Przed rokiem tej porze średnia różnica cen rok do roku była ujemna i wynosiła 12 złotych.

Generalnie wyższe ceny wycieczek w tym roku mogą być po części skutkiem znacznie silniejszego tegorocznego popytu bazującego na rosnących dochodach gospodarstw domowych, a dodatkowo wspiera go poprawa nastrojów konsumenckich (choć ostatnio ich wskaźnik nieco spadł) oraz stopniowo wygasające obawy przed zagrożeniem terroryzmem w atrakcyjnych dla regionach turystycznych. Stopniowo rosnącego znaczenia może nabierać też rosnący się na niektórych kierunkach stopień wyprzedania najbardziej atrakcyjnych ofert w wiodących biurach podróży.

Nadal w kierunku zwyżek cen działają więc zasadnicze czynniki popytotwórcze w turystyce, a dodatkowy choć coraz bardziej słabnący wpływ na obecny średni wzrost cen wycieczek, wywierają też wyższe już tylko o 4 procent (poprzednio o 7, 8, 10, 19, 24, 30, 23 i 17 procent) ceny paliwa lotniczego (2,24 wobec 2,16 zł/litr), które odpowiadają za około 15 złotych ich wzrostu. Natomiast coraz wyraźniej w kierunku zniżek średnich cen zaczyna działać silniejszy złoty, bowiem umocnił się on rok do roku w relacji z euro i z amerykańskim dolarem już po ponad 5 procent, co może oznaczać ewentualną (gdy sytuacja przez jakiś czas będzie się utrzymywać), chociaż nieco odłożoną w czasie presję na zniżkę cen w granicach 100-110 złotych.

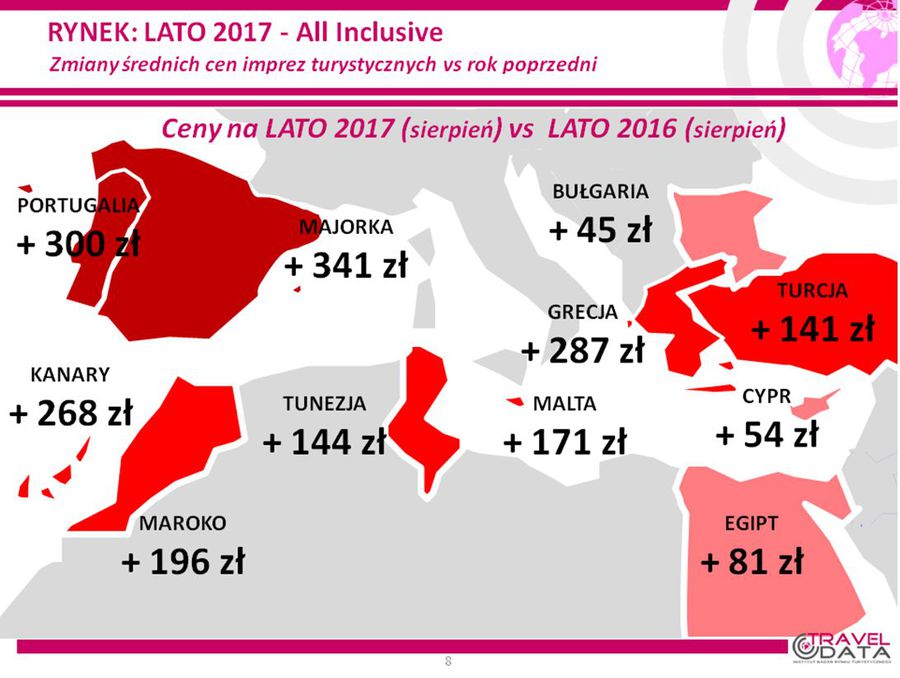

Sytuację w zakresie zmian cen rok do roku w ostatnim tygodniu na poszczególnych kierunkach ilustruje załączona mapka.

fot. mat. prasowe

Zmiany średnich cen vs poprzedni rok

Względem minionego roku ceny są wyższe na wszystkich analizowanych kierunkach.

Spośród dużych kierunków pozycję lidera wzrostów cen wobec poprzedniego sezonu wśród najważniejszych dla polskich turystów kierunków nadal utrzymuje Grecja z średnim wzrostem cen o 287 złotych (poprzednio było to 279, 303, 262, 293, 320, 271, 264, 233, 230 i 223 złotych). Największe średnie zwyżki cen niemal już tradycyjnie zanotowała Kreta – o 483 złote, mniejsze Rodos - o 370 złotych, a jeszcze mniejsze Kos, Zakintos i Korfu – o 254, 234 i 230 złotych, a tradycyjnie najmniejsze drogie przed rokiem Chalkidiki - o średnio 20 złotych.

Pozycję odrabiającego dystans wicelidera wzrostów cen zajmowały Wyspy Kanaryjskie, gdzie były one na poziomie o 268 złote wyższym od zeszłorocznego (poprzednio było to 236, 194, 207, 274, 356, 408, 339, 337 i 305 złotych). Największy dodatni wpływ na tę zwyżkę wywierały Gran Canaria i Teneryfa gdzie ceny wzrosły o 421 i 358 złotych, natomiast w roli kierunku o najłagodniejszym wzroście cen rok do roku trzeci tydzień z rzędu występuje Fuerteventura ze zwyżką średniej ceny o 115 złotych.

Na trzeciej pozycję listy zwyżek cen wśród najważniejszych kierunków powtórnie zameldowała się Turcja, gdzie średnie ceny po ostatnich zmianach stały się wyższe niż przed rokiem o 141 złotych (poprzednio były wyższe o 101, 88, 60, 79, 147, 99 i 90 złotych, wcześniej niższe o 18, a jeszcze wcześniej wyższe o 24 i 54 złote). Relatywnie atrakcyjnym cenom wycieczek do Turcji, obok słabej ostatnio liry, nadal sprzyja słabszy popyt na ten kierunek ze strony turystów zachodnioeuropejskich, zwłaszcza niemieckich i holenderskich ze względu na uprzedzenia tamtejszych społeczeństw wobec polityki wewnętrznej w tym kraju. Jest to bardzo sprzyjająca sytuacja dla znacznie słabiej sytuowanych turystów z Polski, którzy na ogół w większym stopniu kierują się kryteriami czysto ekonomicznymi niż politycznymi.

Na czwartej pozycji na liście zwyżek cen rok do roku, tym razem samodzielnie, pozostał Egipt, a średnie ceny były tam wyższe o 81 złotych niż przed rokiem (poprzednio były wyższe o 77, 99, 125, 84, 129, 140 i 134 złote, wcześniej niższe o 13, a jeszcze wcześniej wyższe o 48 i 33 złote). Najwyższe wzrosty cen rok do roku odnotowano na Synaju – o 302 złote, mniejsze w Marsa Alam – o 208 złotych, a sporo tańsza niż przed rokiem ponownie była Hurghada – o 157 złotych, która jednakże w ubiegłym sezonie, w odróżnieniu od Marsa Alam i Synaju, nie była o tej porze przeceniana. Popytowi na wyjazdy do Egiptu nieco zaszkodziły kwietniowe zamachy na koptyjskie kościoły w północnym Egipcie, a w maju wyjaśniana sprawa śmierci polskiej turystki w egipskim szpitalu w Hurghadzie.

Egiptowi coraz bardziej zaczyna sprzyjać stopniowo krystalizujący się trend słabnącego dolara wobec euro (rosnącego tzw. eurodolara), który powoduje, że kierunek ten staje się bardziej konkurencyjny wobec tych, które rozliczają się głównie w euro. Także marże stały się w tym sezonie w Egipcie relatywnie wysokie i potencjalnie umożliwiają dokonywanie znaczących dostosowań cen w zależności od wahań poziomu bieżącego popytu, co zresztą ma obecnie miejsce w odniesieniu do wyjazdów w horyzoncie najbliższych kilku tygodni.

Na piątej pozycji (przed tygodniem była czwarta ex aequo z Egiptem) znalazła się Bułgaria, której ceny kształtowały się na poziomie o 45 złotych wyższym niż w lecie 2016 (poprzednio było to 77, 104, 78, 118, 136, 122, 141, 157 i 180 złotych). Opiniom, popytowi i cenom w Bułgarii nieco ciąży spora zeszłoroczna liczba reklamacji zgłaszanych przez polskich turystów, a stosunkowo niskie ceny, mimo że podobne jak Egipcie i już o ponad 200 złotych niższe niż w Turcji, mogą uwzględniając lepszą jakość hoteli na tych kierunkach, być zbyt słabym argumentem na rzecz wyboru Bułgarii przez nierzadko po raz pierwszy wyjeżdżających na zagraniczne wakacje klientów z tzw. Polski B.

Z mniejszych kierunków największe zwyżki cen rok do roku notowały Majorka i Portugalia – o średnio o 341 i 300 złotych, w mniejszym stopniu wzrosły ceny wycieczek do Maroka, na Maltę i do Tunezji – o 196, 171 i 144 złote, a najmniej zwyżkowały średnie ceny wycieczek na Cypr - o 54 złotych.

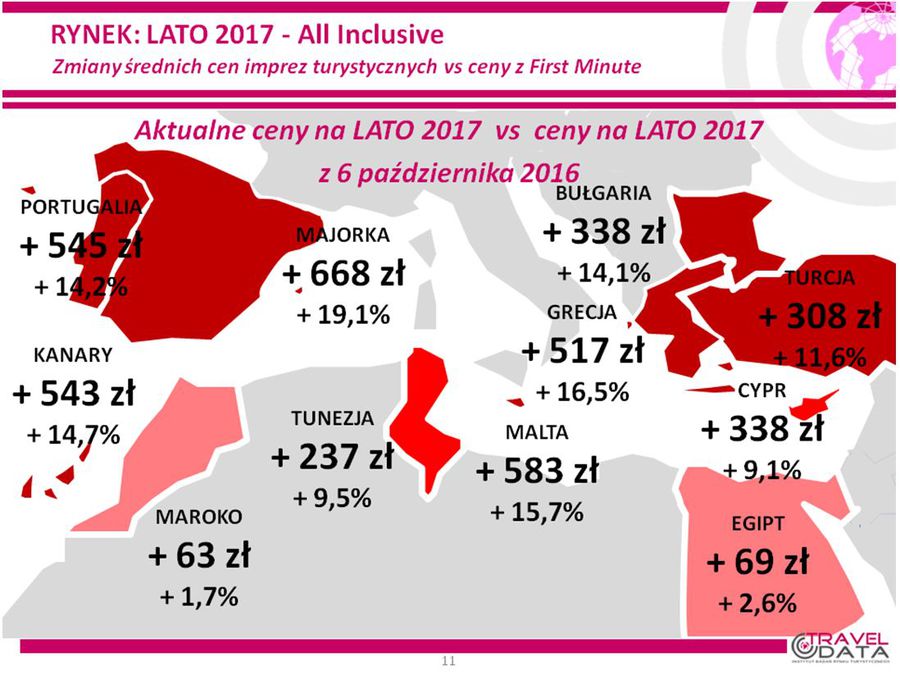

3. Dość systematyczne wzrosty średnich cen wycieczek na okres lata 2017 (w tym sezonie odnotowano zaledwie sześć tygodniowych spadków) wygenerowały w okresie 34 tygodni sprzedaży tegorocznej oferty, czyli od początku października, znaczące ich skumulowane zwyżki. Najwyraźniejsze wzrosty notują ceny na kierunkach uważanych za względnie bezpieczne i które cieszą się relatywnie dużym największym wzięciem wśród turystów zachodnioeuropejskich - w Hiszpanii, Portugalii i w Grecji, nieco mniejsze w Bułgarii, zaś jeszcze mniejsze wzrosty notują kraje budzące jeszcze w pewnym stopniu obawy turystów, a zwłaszcza Egipt, Tunezja i Maroko. Pewnym zaskoczeniem może być dość wysoki wzrost cen w Turcji (na rynku polskim), ale wynika on ze znaczącego wzrostu popytu, zwłaszcza w ostatnich dwóch miesiącach.

Relatywnie niski wzrost cen odnotowuje Egipt, ale w jego przypadku na zniżkę dodatkowo wywiera wpływ słabnący ostatnio kurs amerykańskiego dolara wynikający w pewnej mierze z nieformalnych nacisków amerykańskiej administracji na przyspieszenie końca dodruku nowego pieniądza w strefie euro, o czym ze stosownym wyprzedzeniem komunikowaliśmy w materiale z 20 marca tego roku.

Sytuację w zakresie skali zmian bieżących średnich cen wycieczek wobec ich poziomu w pierwszym tygodniu października 2016 roku na poszczególnych kierunkach ilustruje załączona mapka

fot. mat. prasowe

Zmiany średnich cen vs First Minute

Zwyżki średnich cen na wielu kierunkach znacznie przekraczają dynamikę cen niemal wszystkich towarów i usług.

Widoczne jest, że zwyżki średnich cen na wielu kierunkach znacznie przekraczają dynamikę cen niemal wszystkich towarów i usług, a także są wielokrotnie wyższe niż oprocentowanie lokat bankowych, albowiem po przeliczeniu na skale roczną dają one wzrosty w wysokości najczęściej 20-30 procent (oprócz Egiptu i Maroka).

4. Porównania zmian cen rok do roku u głównych organizatorów turystyki wskazują, że po ostatnich korektach cen biurami o najniższym wzroście średnich cen rok do roku są Itaka i Exim Tours w której ceny przewyższają ubiegłoroczne o około 125 złotych. Wzrosty niższe od średniej (teraz jest to 209 złotych) prezentują oferty biur Coral Travel Wezyr i Neckermann Polska ze wzrostami w granicach 155 i 180 złotych, ale trzeba zaznaczyć, że oferta ostatniego organizatora była relatywnie kosztowna już przed rokiem. W pozostałych dużych biurach zwyżki średnich cen przekraczały przeciętną i mieściły się w granicach 285 - 465 złotych.

W tym, co dla turystów ma większe znaczenie, czyli w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach (dołączyły Malta i Albania) i w trzech kategoriach hoteli, to od samego początku sprzedaży first minute niezmienną pozycję lidera zachowała Itaka, tym razem z liczbą 25 najbardziej atrakcyjnych ofert (poprzednio 24) i wyprzedzała biura Coral Travel Wezyr i Rainbow (19 i 16 takich ofert). O tej porze w ubiegłym sezonie liderem był Rainbow z liczbą 24 takich ofert przed biurami Exim Tours i Itaka (17 i 16 ofert).

Spośród mniejszych organizatorów wysoką liczbę atrakcyjnych cenowo propozycji oferują obecnie biuro Net Holiday z liczbą 12 ofert, a także biuro Prima Holiday – 5 takich ofert.

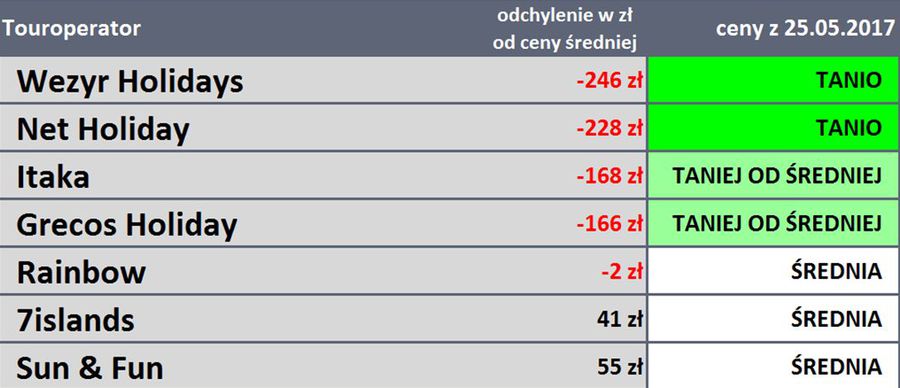

5. Kolejny raz przedstawiamy czołówkę biur podróży, które w ostatnim tygodniu po najkorzystniejszych cenach oferowały klientom imprezy turystyczne. Tak jak to zaznaczaliśmy już co najmniej kilkakrotnie, w tego typu zestawieniach zachowana jest ścisła porównywalność, a zatem dla przykładu biuro Grecos Holiday, które sprzedaje jedynie Grecję, Majorkę i Cypr jest ofertowo porównywane tylko i wyłącznie z tymi destynacjami w innych biurach. Wypada na tym tle bardzo korzystnie, choć średnia cena statystyczna jego wycieczek wcale nie jest niska, gdyż biuro nie sprzedaje ponadprzeciętnie tanich wyjazdów do Egiptu, Tunezji lub Bułgarii, a które wpływają na obniżanie średniej ceny imprez w ofertach innych organizatorów.

fot. mat. prasowe

Touroperatorzy - ceny

Odchylenie od średniej rynkowej wynosiło w Wezyr Travel 246 złotych.

Na czele tabel przez wiele tygodni niemal niezmiennie królowały biura Itaka i Grecos Holiday, jednakże po po-majówkowych korektach cen w Itace, a ostatnio również w biurze Grecos Holiday sytuacja ta nieco się zmieniła, przy czym po ostatnich zmianach niektórych cen w tym ostatnim biurze oferty Itaki i Grecos Holiday są niemal równie atrakcyjne cenowo. Należy też zaznaczyć, że TravelDATA w kilku niedawnych materiałach wskazywała na fakt, że „oba te biura anonsują wyjątkowo wysokie wzrosty sprzedaży, co może oznaczać (…) rosnące prawdopodobieństwo zbliżania się korekt cen wycieczek w górę”) i sytuacja taka właśnie ma miejsce.

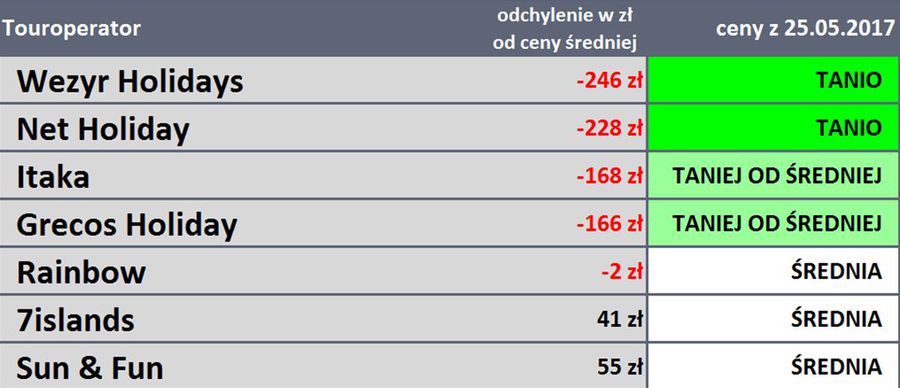

Zgodnie z zapowiedzią przedstawiamy sytuację w zakresie cen w zeszłym sezonie. Obejmuje ona przeciętną sytuację w okresie pierwszych 8 miesięcy sprzedaży, czyli od początku listopada do końca czerwca, a zatem bez okresu sprzedaży last minute, który rządzi się własnymi prawami. Jak widać pierwsza szóstka organizatorów była identyczna jak w obecnym zestawieniu, a nieco różna jest kolejność i wielkość odchyleń od branżowej średniej. Sytuacja taka wyraźnie świadczy o tym, że liderzy biznesowej ekspansji w polskiej branży zorganizowanej turystyki wyjazdowej prowadzą konsekwentną politykę cenową, która przynosi im wzrost wyraźnie szybszy niż branży jako całości, z czego z kolei pośrednio wynika, że sprawia również satysfakcję ich klientom.

fot. mat. prasowe

Touroperatorzy - ceny zbiorczo

Liderzy w polskiej branży zorganizowanej turystyki wyjazdowej prowadzą konsekwentną politykę cenową.

Inne istotne kwestie dotyczące turystyki wyjazdowej

1. Po dwóch wcześniejszych zniżkach średnie ceny przelotów na kierunkach turystycznych wobec ostatniego zestawienia w liniach Ryanair z wylotami w badanym okresie (7-13 sierpnia) odnotowały spadek z 750 do 709 złotych, czyli 41 złotych lub o 5,5 procent (poprzednio ceny spadły o 2 i 28 złotych, wcześniej wzrosły o 17 i 57 złotych, ale jeszcze wcześniej spadły aż o 218 złotych). Był to czwarty najniższy poziom w tym sezonie wyższy jedynie o 19 złotych od rekordowo niskiego z 20 lutego (690 złotych).

Niewielki wzrost odnotowano na kierunkach kanaryjskich - z 860 do 881 złotych, czyli o 21 złotych lub 2,4 procent, ale na pozostałych kierunkach ceny spadły – średnio z 728 do 675 złotych, czyli o 53 złote lub 7,3 procent. Największe zniżki cen przelotów miały miejsce na trasie z Krakowa na Cypr – o średnio 434 złote i Warszawy na Korfu – o średnio 350 złotych.

Średnie ceny w liniach Wizzair odwróciły trend spadkowy i tym razem silnie wzrosły o średnio aż 207 złotych z 671 do 878 złotych, czyli o 30,8 procent (poprzednio spadły o 170 i 52 złote, a wcześniej symbolicznie wzrosły o 3 złote i spadły o 105 i 209 złotych). Najbardziej zdrożały rejsy z Warszawy do Lizbony – o średnio 464 złotych (poprzednio spadły najbardziej), a staniały z Katowic do Barcelony – o 312 złotych.

2. W porównaniach rok do roku średnie ceny w liniach Ryanair na kierunkach turystycznych stały się po ostatnich spadkach ponownie nieco niższe od poziomu z ubiegłego sezonu i wyniosły 712 wobec 758 złotych przed rokiem, czyli są niższe o 46 złotych lub o 6,1 procent (poprzednio były niższe o 8, wcześniej wyższe o 18, a jeszcze wcześniej niższe o 6, 12 i 103 złote). Średnie ceny przelotów na kierunkach kanaryjskich były niższe o 60 złotych (6,4 procent) i wyniosły 881 wobec 941 złotych przed rokiem, a na pozostałych kierunkach spadły rok do roku z 718 do 675 złotych, czyli o 43 złote lub 6 procent. Najwięcej rok do roku zwyżkowały ceny rejsów z Warszawy i z Wrocławia do Chanii - o 708 i 292 złote, a spadły na połączeniach z Krakowa na Maltę i do Barcelony - o średnio 422 i 283 złote.

W liniach Wizzair po ostatnim dużym wzroście średnie ceny stały się ponownie wyższe od poziomu ubiegłorocznego o 210 złotych (poprzednio były niższe o 72 złote, ale wcześniej wyższe o 113, 86, 94, 64, 227, 33, 317 i 283 złote). Najbardziej rok do roku zwyżkowały ceny rejsów z Warszawy na Sycylię i na Korfu - o 353 i 340 złotych.

Rekordowo niskie poziomy cen przelotów na Wyspy Kanaryjskie z wcześniejszego tygodnia okazały się okazją dla turystów. Wprawdzie w liniach Ryanair wzrosły one stosunkowo niewiele (średnio o 21 złotych), ale już w liniach Wizzair ich zwyżka była znacząca – średnio o 308 złotych, czyli o 46 procent.

Ewolucje cen przelotów tanimi liniami podajemy również po to, aby przedstawić czytelnikom jak znacząca jest ich skala, która później przekłada się na mocno zmienną efektywność wyjazdów opieranych o przeloty tanimi liniami, aranżowanych przez biura agencyjne dla klientów lub przez turystów samodzielnie.

Wakacje 2017: mamy niższe ceny niż przed rokiem

Wakacje 2017: mamy niższe ceny niż przed rokiem

oprac. : eGospodarka.pl

Przeczytaj także

-

Wakacje 2017: Majorka 600 złotych taniej

-

Wakacje 2017: Turcja trzyma cenę

-

Wakacje 2017: tylko o 50 złotych drożej niż rok temu

-

Wakacje 2017: sierpień lepszy niż lipiec

-

Wakacje 2017: bardzo tani październik?

-

Wakacje 2017: o 131 złotych taniej niż rok temu

-

Wakacje 2017: nie ma już w czym wybierać?

-

Wakacje 2017: Maroko sporo tańsze niż rok temu

-

Wakacje 2017: tylko o 155 zł drożej niż rok temu?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (2)

-

-

yoolaa / 2017-06-16 22:07:23

Ja też co roku jeżdżę na Mazury i nic mi więcej nie trzeba. Przynajmniej nie wydaje dużej kwoty, żeby odpocząć. Możecie sprawdzić sobie jak wyglądają nasze letnie wydatki tutaj https://www.ferratum.pl/sites/ferratum.pl/files/pictures/dokumenty/Ferratum-Summer-Barometer2017-POL.PDF [ odpowiedz ] [ cytuj ]

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}