Rynek biurowy w regionach, czyli kontynuacja sukcesu

2017-05-25 11:22

Przeczytaj także: Rynek biurowy w Polsce: miało być gorzej, a jest...

Rynek biurowy w Warszawie

Na przestrzeni trzech pierwszych miesięcy bieżącego roku na warszawski rynek biurowy trafiło sześć nowych projektów biurowych. Wśród nich można wymienić chociażby kolejne budynki należące do zespołu Business Garden (łącznie 54.800 m2, Vastint Poland), EQlibrium (9.900 m2, Grupa Waryński), Airtech Business Park III (6.700 m2, Juma). W efekcie, u schyłku I kwartału br., biura w Warszawie zajmowały powierzchnię przekraczającą 5,12 mln m2.

Jeżeli chodzi o nową podaż, to - w porównaniu z rekordami padającymi w minionym roku - widoczna staje się ostrożność deweloperów względem nowych inwestycji.

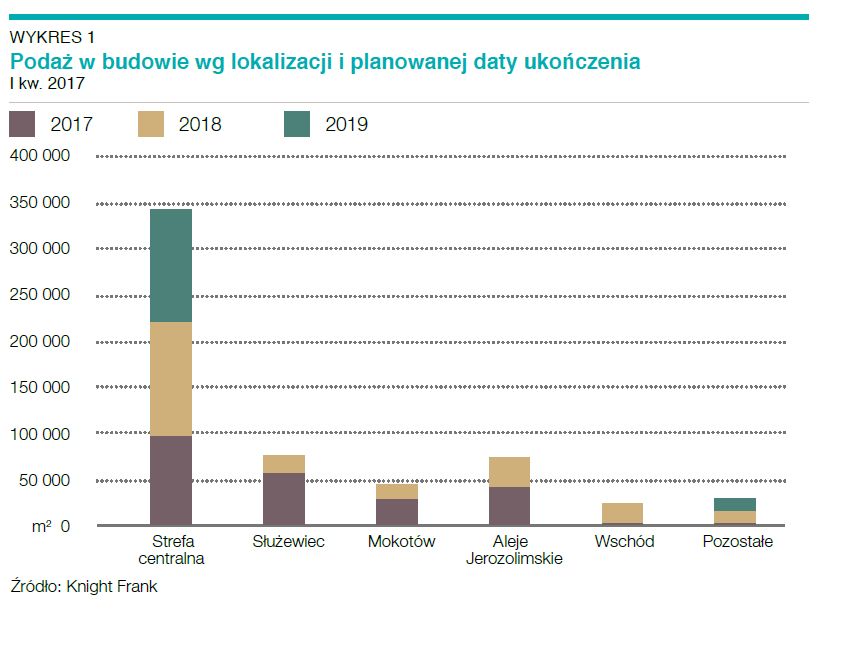

W ciągu trzech pierwszych miesięcy tego roku rozpoczęto tylko przebudowę charakterystycznego na warszawskiej mapie projektu – Rotundy PKO (3.300 m2, PKO Bank Polski) i realizację biurowca Vector (13.500 m2, City Level) zlokalizowanego na północy miasta. Niemniej jednak wolumen powierzchni w budowie utrzymuje się na wysokim poziomie i na koniec I kwartału 2017 roku wyniósł 662.000 m2. Jeśli deweloperzy dotrzymają planowanych terminów, 2017 rok może zakończyć się nową podażą na poziomie ok. 241.000 m2. Na stołeczny rynek w tym roku prawdopodobnie trafią m.in. West Station II (36.900 m2, HB Reavis), D48 (26.000 m2, Penta Investments), Bobrowiecka 8 (22.000 m2, Spectra Development) czy Generation Park X (21.400 m2, Skanska Property Poland).

fot. mat. prasowe

Podaż w budowie wg lokalizacji i planowanej daty ukończenia

Największa dynamika charakteryzuje strefę centralną Warszawy.

W Warszawie nadal obserwowana jest niesłabnąca aktywność najemców. Od stycznia do marca 2017 roku na warszawskim rynku biurowym zawarto umowy najmu na niemal 194.000 m2. Wolumen umów podpisanych w I kwartale 2017 roku jest o niemal 40% wyższy niż w analogicznym okresie 2016 roku i tylko 12% niższy niż w IV kwartale 2016 roku. Nowe umowy zawarte w istniejących budynkach oraz w projektach w budowie wyniosły odpowiednio 46% oraz 8%. Pozostałe transakcje stanowiły renegocjacje umów – 37% wynajętej powierzchni oraz ekspansje – 9% całkowitego wolumenu umów najmu. O wysokiej aktywności najemców świadczy także poziom absorpcji netto, która w I kwartale 2017 roku wyniosła 86.600 m2 i była o 60% wyższa niż średnia kwartalna absorpcja zanotowana w latach 2012-2016.

fot. mat. prasowe

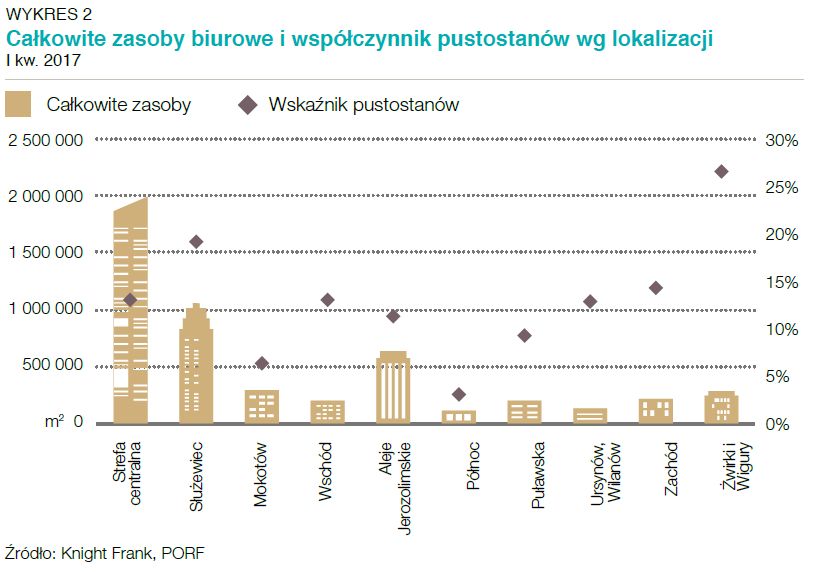

Całkowite zasoby biurowe i współczynnik pustostanów wg lokalizacji

W I kwartale 2017 roku współczynnik pustostanów na warszawskim rynku biurowym utrzymał się na stabilnym poziomie w porównaniu z końcem poprzedniego roku i wyniósł 14%.

W I kwartale 2017 roku współczynnik pustostanów na warszawskim rynku biurowym utrzymał się na stabilnym poziomie w porównaniu z końcem poprzedniego roku i wyniósł 14%. Na koniec marca 2017 roku na wynajem pozostawało ponad 718.000 m2 powierzchni biurowej, z czego najwięcej oferowane było w strefie centralnej miasta – 258.000 m2 oraz na Służewcu – 200.000 m2. Warto jednocześnie podkreślić, że w minionym kwartale w strefie centralnej miasta odnotowano znaczący spadek wskaźnika pustostanów do 13,1% (spadek o 2,1 pp. w porównaniu z końcem 2016 roku).

W ciągu ostatnich trzech miesięcy wywoławcze stawki czynszów pozostały na stabilnym poziomie w przeważającej większości projektów biurowych. Czynsze wywoławcze w Centralnym Obszarze Biznesu, biorąc pod uwagę nowe prestiżowe projekty, kształtują się w przedziale 20-23 EUR/m2/miesiąc, natomiast w pozostałych lokalizacjach centralnych od 13-21 EUR/m2/miesiąc. Czynsze wywoławcze poza centrum wynoszą od 10,5 do18 EUR/m2/miesiąc.Ze względu na szeroki pakiet zachęt, które właściciele budynków oferują przyszłym najemcom, stawki efektywne pozostają o 15-25% niższe niż stawki wywoławcze.

Okiem eksperta. Komentarz. Rynek biurowy w regionach

Agata Holak, Konsultant w Dziale Badania Rynku w Knight Frank

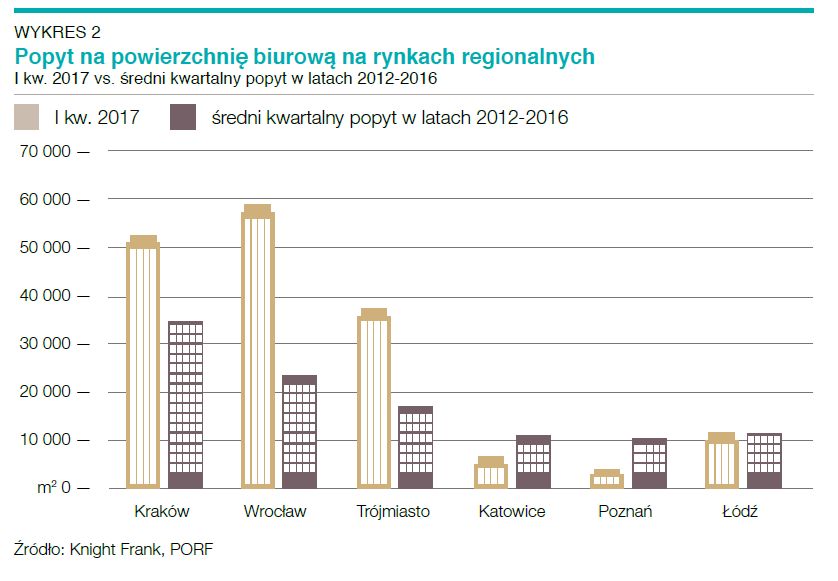

„Początek 2017 roku przyniósł na rynku biurowym w miastach regionalnych kontynuację trendów obserwowanych w ubiegłym roku. O dobrej kondycji rynku świadczy przede wszystkim bardzo wysoki popyt – o 60% wyższy w porównaniu ze średnią kwartalną z ostatnich 5 lat. W pierwszych trzech miesiącach tego roku na 6 największych rynkach regionalnych (Kraków, Wrocław, Trójmiasto, Katowice, Poznań, Łódź) wynajęte zostało łącznie 170.000 m2, z czego najwięcej umów podpisano we Wrocławiu i w Krakowie.

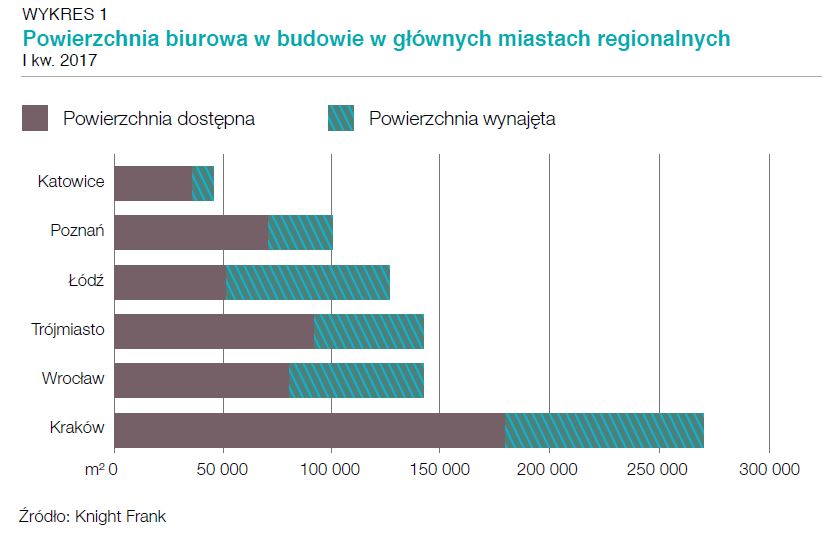

Odpowiedzią deweloperów na zgłaszane przez najemców zapotrzebowanie na powierzchnię biurową jest rekordowy wolumen powierzchni w budowie. Na koniec marca zidentyfikowaliśmy w wymienionych wyżej miastach projekty w budowie o łącznej powierzchni 826.000 m2, z czego ponad 50% ma zostać ukończone jeszcze w tym roku. W rezultacie, uwzględniając 67.000 m2 oddane do użytku w I kwartale 2017 roku, nowa podaż na rynkach regionalnych może osiągnąć rekordowy poziom i przekroczyć 0,5 mln m2. Najwięcej powierzchni jest realizowane w Krakowie – 260.000 m2. W pozostałych miastach (z wyjątkiem Katowic) wolumen powierzchni w budowie przekracza 100.000 m2.

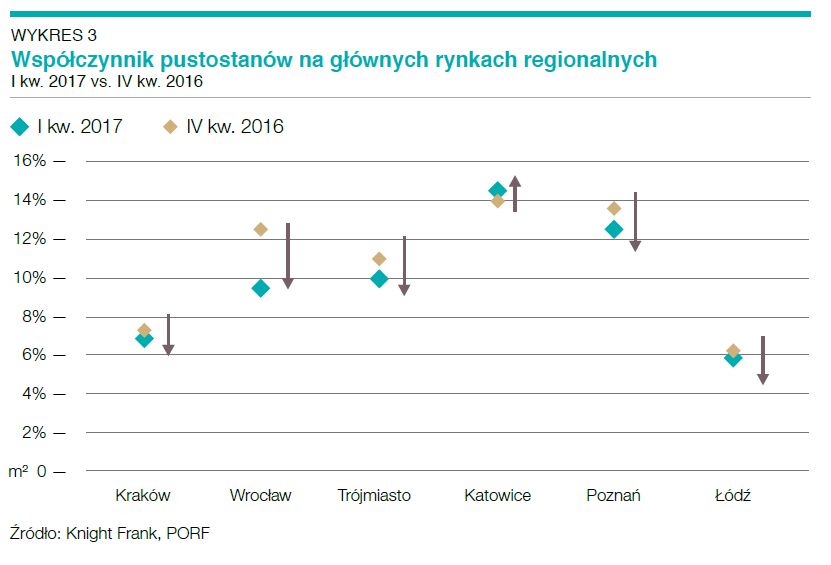

Z uwagi na umiarkowany poziom nowej podaży w pierwszych trzech miesiącach tego roku, współczynnik pustostanów odnotował spadki na większości rynków zarówno w ujęciu r/r jak i kw./kw. Najniższy poziom pustostanów notowany jest w Łodzi (5,8%), najwyższy w Katowicach (14,6%).

Wywoławcze stawki czynszu w większości miast pozostają niezmienione, jednak na niektórych rynkach można zaobserwować niewielką korektę w wybranych budynkach. Najniższe stawki wywoławcze nadal notowane były w Łodzi – od 8,5 do 13 EUR/m2/miesiąc, najwyższe – we Wrocławiu: 10-15,5 EUR/m2/miesiąc.”

fot. mat. prasowe

Powierzchnia biurowa w budowie w głównych miastach regionalnych

Najbardziej aktywnym rynkiem regionalnym jest zdecydowanie Kraków.

fot. mat. prasowe

Popyt na powierzchnię biurową na rynkach regionalnych

Spore wyhamowanie widać na katowickim rynku.

fot. mat. prasowe

Współczynnik pustostanów na głównych rynkach regionalnych

Ilość niewynajętej powierzchni spadła wszędzie z wyjątkiem Katowic.

WYBRANE SZCZEGÓŁY RAPORTU

Rynek biurowy w Krakowie

W Krakowie I kwartał 2017 roku przyniósł 28.200 m² nowej podaży w 4 projektach. Stolica Małopolski niezmiennie notuje najwyższy wolumen powierzchni w budowie spośród miast regionalnych. Z realizowanych w mieście 270.000 m² powierzchni biurowej ponad 200.000 m² ma planowaną datę ukończenia w 2017 roku. Jednocześnie, Kraków wyróżnia ożywiona aktywność najemców. W ciągu pierwszych trzech miesięcy tego roku w stolicy Małopolski podpisano umowy najmu 52.500 m² powierzchni. Współczynnik pustostanów nadal utrzymuje się na niskim poziomie 6,8%, jednak wraz z oddaniem rekordowej ilości nowej powierzchni do końca roku spodziewany jest systematyczny wzrost pustostanów.

Rynek biurowy we Wrocławiu

We Wrocławiu w I kwartale 2017 roku odnotowano największy wolumen transakcji najmu w miastach regionalnych (58.900 m²), wśród których warto wymienić największą zawartą w tym kwartale nową umowę Capgemini w Business Garden 1 (13.100 m²). Relatywnie niewielki poziom nowej podaży (18.000 m²) przy tak wysokiej aktywności najemców zaowocował zdecydowanym spadkiem współczynnika pustostanów do 9,5%. W budowie pozostaje 141.500 m² powierzchni biurowej, z czego około 40% ma zostać dostarczone na rynek w bieżącym roku, a 60% w 2018 roku. Dzięki równomiernemu rozłożeniu wolumenu nowej podaży oraz wysokiej aktywności najemców, poziom pustostanów może utrzymać się na relatywnie stabilnym poziomie z niewielką tendencją zwyżkową.

Rynek biurowy w Trójmieście

Ograniczona nowa podaż ukończona w I kwartale 2017 roku (2.800 m²) i rozpoczęta kolejna duża inwestycja Olivia Seven (TPS Otwarta Przestrzeń; 30.000 m²) sprawiły, że wolumen powierzchni biurowej w budowie w Trójmieście przekroczył 140.000 m², z czego około 86.000 m² może być ukończone jeszcze w tym roku. W ciągu minionych trzech miesięcy na rynku biurowym w Trójmieście obserwowaliśmy relatywnie wysoki popyt (37.100 m²), z największą transakcją zawartą w I kwartale – renegocjacja umowy Grupy Energa w Olivia Business Centre (15.100 m²). W efekcie współczynnik pustostanów na lokalnym rynku po raz pierwszy od blisko 2 lat spadł poniżej 10%.

Rynek biurowy w Katowicach

Po bardzo aktywnym 2016 roku, deweloperzy w Katowicach nieco zwolnili tempo. W I kwartale 2017 roku ukończony został jeden projekt o powierzchni 4.000 m² , a do końca roku ma być oddane do użytku jeszcze tylko 16.500 m² z 46.000 m², które są aktualnie w budowie. Katowice to jedyne miasto regionalne, gdzie wolumen powierzchni w budowie wynosi obecnie poniżej 100.000 m². Może to wpłynąć na obniżenie w najbliższej przyszłości wskaźnika pustostanów, który jest w chwili obecnej najwyższy wśród wszystkich rynków regionalnych i wynosi 14,6%. W ciągu pierwszych 3 miesięcy tego roku w Katowicach podpisano umowy najmu na 6.700 m² powierzchni, co było nieco niższym wynikiem w porównaniu z przeciętnym kwartalnym wolumenem z ostatnich lat.

Rynek biurowy w Poznaniu

W Poznaniu w 2016 roku mieliśmy do czynienia z niewielkim spadkiem aktywności deweloperów, jednak inwestycje ponownie nabierają tempa. Co prawda w I kwartale 2017

nie oddano do użytku nowych inwestycji biurowych, ale wraz z rozpoczęciem II etapu projektu Pixel (Garvest; 17.700 m²) i II etapu kompleksu Business Garden (Vastint Poland; 38.400 m²) wolumen powierzchni biurowej w budowie przekroczył 100.000 m². W I kwartale 2017 roku odnotowaliśmy niewielki wolumen podpisanych umów najmu (3.900 m²), jednak nie świadczy to o osłabieniu aktywności najemców na poznańskim rynku. Współczynnik pustostanów nadal systematycznie się obniża (na koniec I kwartału 2017 roku kształtował się na poziomie 12,6%), a w nadchodzących kwartałach powinien utrzymać się na zbliżonym poziomie.

Rynek biurowy w Łodzi

Łódzki rynek biurowy znajduje się w fazie dynamicznego wzrostu. W I kwartale 2017 roku do użytku zostały oddane 4 projekty oferujące łącznie 14.200 m² nowej powierzchni. Dodatkowo, w mieście notowany jest wyjątkowo wysoki wolumen podaży w budowie – 126.500 m². Co więcej, znaczna część tej powierzchni jest już objęta umowami pre-let, dlatego wzrost pustostanów (które obecnie spadły do najniższego poziomu w Polsce - 5,8%) w chwili wprowadzenia nowych budynków na rynek nie powinien być bardzo gwałtowny. Z kolei popyt w pierwszych trzech miesiącach 2017 roku utrzymał się na poziomie zbliżonym do średniej z ostatnich 5 lat i wyniósł ok. 11.400 m²

Warszawski rynek biurowy 2023 z rekordowym popytem

Warszawski rynek biurowy 2023 z rekordowym popytem

oprac. : eGospodarka.pl

Przeczytaj także

-

Rynek biurowy w Warszawie IV kw. 2023: mała podaż, stały popyt

-

Popyt na biura w Warszawie jest stabilny

-

Biurowce: coraz mniej nowych inwestycji w Warszawie i regionach?

-

Rynek biurowy w Warszawie: 3 nowe biurowce i tyle samo rozbiórek

-

Biurowce: najemców nie brakuje, ale deweloperzy budują mniej

-

Warszawa bez nowych biurowców i z wysokimi czynszami

-

Biurowce: podaż w regionach o 100 tys. mkw. wyższa niż w Warszawie

-

Warszawski rynek biurowy musi się przygotować na trudniejsze czasy

-

Biurowce: w Katowicach przybyło tyle biur, ile w Warszawie

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}