Wakacje 2017: Grecja coraz droższa

2017-05-17 11:28

Przeczytaj także: Wakacje 2017: za późno na Grecję?

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdów

Maj przyniesie wyższy popyt na wakacje 2017

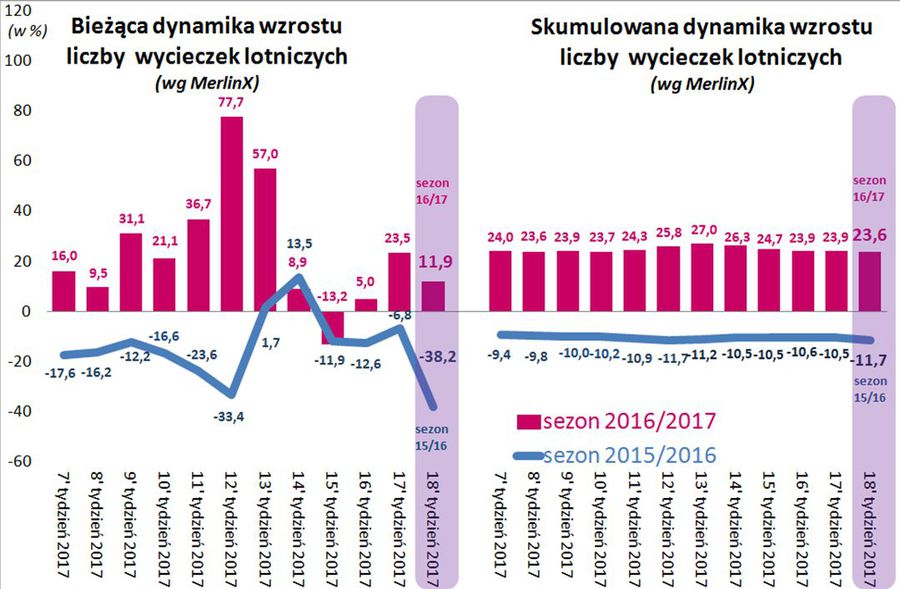

Ostatni raport z systemu MerlinX był już trzydziesty, opracowaniem odnoszącym się do roku turystycznego 2016/2017, a więc do imprez turystycznych organizowanych pomiędzy listopadem 2016 a październikiem 2017. Tym razem skupił swoją uwagę na tygodniu majówkowym. Czego dowiódł? Okazuje się, że bieżąca dynamika wzrostu sprzedaży najważniejszych z punktu widzenia branży imprez lotniczych osiągnęła poziom 11,9 proc. Ten wynik nie należy do oszałamiających, jeśli porównać go np. z ostatnim tygodniem kwietnia (23,5 proc.). Jednocześnie jednak nie jest to nic zaskakującego. Travel DATA już wcześniej przewidywał, że z powodu mniejszej liczby rzeczywistych dni roboczych niż w zeszłym roku, dynamika na początku tego maja osłabnie. Dziś widzimy, że ta prognoza sprawdziła się w pełni.

Póki co słabsza sprzedaż na początku maja decyduje również o osłabieniu dynamiki wzrostu skumulowanej (liczonej od początku first minute) sprzedaży, która z 23,9 proc. przed tygodniem pikowała do 23,6 procent. Szacunkowe wyliczenia pozwalają jednak stwierdzić, że generalna tendencja wzrostu bieżącej sprzedaży wciąż oscyluje wokół dwudziestu kilku procent, a zatem znajduje się na poziomie z końca kwietnia i zarazem prognozowanym przez TravelDATA jeszcze na jesieni zeszłego roku.

Nadchodzące tygodnie powinny przynieść wyraźnie lepszą dynamikę sprzedaży wycieczek, co jest sygnalizowane przez rezultaty projekcji popytu. Jak już podawaliśmy kilkakrotnie wcześniej bardziej zaawansowane modele ważonych średnich degresywnych wskazują na maj (ewentualnie także pierwszą połowę czerwca) jako potencjalny okres szczególnie korzystnej dynamiki sprzedaży wycieczek, podczas gdy modele oparte na zwykłych nieważonych średnich 12-miesięcznych wskazywały raczej na marzec. Tak czy owak jesteśmy w bardzo dobrym dla branży okresie i ponownie wchodzimy w tygodnie dynamicznych wzrostów sprzedaży i tak korzystna koniunktura powinna utrzymywać się nawet przez okres około 9-11 tygodni, czyli do czasu gdy dynamika sprzedaży wycieczek wejdzie w okres spadkowy tłumiona malejącą dynamiką wzrostu realnych dochodów gospodarstw domowych.

fot. mat. prasowe

Dynamika wzrostu liczby wycieczek lotniczych

Widać spadek bieżącej dynamiki sprzedaży najważniejszych dla branży imprez lotniczych z 23,5 proc. do 11,9 proc.

Z raportu wynika również, że nadal dobrze sprzedaje się Turcja i Egipt, a niewielkie objawy spowolnienia zaczynają już być widoczne na najważniejszym dla polskich turystów kierunku, czyli w Grecji, gdzie jednak ceny nieco paradoksalnie wykazują wyraźne tendencje do wzrostu. Może to wynikać z rosnącego wyprzedania tego kierunku, zwłaszcza u liderów (Itaka, Grecos Holiday).

Ten znaczny stopień wyprzedania ma swoje źródło w bardzo w tym sezonie atrakcyjnych propozycjach ze strony biur Itaka i Grecos Holiday, co doprowadziło u obu tych organizatorów do bardzo wysokich wzrostów skumulowanej sprzedaży rzędu 50 procent, czyli znacząco większej niż wynosi skala przyrostu przygotowanych przez nich programów czarterowych na kierunkach greckich.

Jak pisaliśmy już trzykrotnie wcześniej, sytuacja taka powodowała stale rosnące ryzyko korekt w górę cen wycieczek do tego kraju, co zresztą w przypadku Itaki już nastąpiło (więcej o tym w dalszej części materiału).

Skrócony przegląd czynników kształtujących koniunkturę w turystyce

Obecny rozwój sytuacji w zakresie sprzedaży powoduje, że ryzyko wypadnięcia poza przedział prognozy sformułowanej na jesieni przez Instytut TravelDATA ustawicznie maleje. Przypomnijmy, że był to wzrost (liczby imprez lotniczych) w przedziale 19-22 procent w wariancie ostrej walki politycznej i 22-25 procent w wariancie „spokojniejszym”, z ówczesnego punktu widzenia nieco mniej prawdopodobnym.

Warto pokusić się o krótki przegląd zasadniczych czynników kształtujących popyt w tej branży i ich ewentualne zmiany w pozostałych jeszcze miesiącach sezonu letniego.

Przypominamy, że (w uproszczeniu) zasadniczym czynnikiem popytotwórczym jest dynamika wzrostu dochodów realnych gospodarstw domowych, a ważnymi czynnikami dodatkowymi o charakterze korygującym są zmiany poziomu optymizmu konsumenckiego i poziomu obaw przed terroryzmem.

a) dynamika wzrostu dochodów gospodarstw domowych ma w Polsce (obecnie) dwa zasadnicze aspekty tj. realne dochody z pracy najemnej oraz dochody z wypłat związanych z programem Rodzina 500 plus.

O ile wypłaty z programu przebiegają zgodnie z założeniami, to dynamika wzrostu realnych wynagrodzeń zaczęła już nieco hamować. Potwierdzają to zarówno ostatnie dane rynkowe (najnowsze ukażą się w czwartek 18 maja), jak też obniżanie prognoz ich wzrostu (np. ostatni raport o inflacji Narodowego Banku Polskiego). W tym sezonie nie będzie to miało jeszcze większego negatywnego wpływu na koniunkturę w turystyce, ale może jej istotnie zaszkodzić już w sezonie 2017/18. Jako, że jest to czynnik decydujący o dynamice rozwoju branży do tematu tego będziemy periodycznie powracać.

b) poziom obaw przed terroryzmem

W przedsezonowej prognozie przyjęto słabnięcie lub co najwyżej stabilizację zjawiska terroryzmu, a zatem – jak to określono w stosownej prezentacji na listopadowej konferencji podczas TT Warsaw - dodatni wpływ zmian obaw przed terroryzmem na koniunkturę w turystyce. Jak na razie założenie to w pełni się potwierdza, aczkolwiek mogą wystąpić wydarzenia, które tę korzystną dla tegorocznej koniunktury sytuację mogą w pewnym, ale ograniczonym stopniu zakłócić.

c) zmiany poziomu nastrojów konsumenckich

W przedsezonowej prognozie przyjęto prawdopodobny ujemny wpływ zmian nastojów na koniunkturę w turystyce. Było to o tyle uzasadnione, że z wielu źródeł dochodziły wieści, że prawdopodobnie nastąpi wzmożona eskalacja walki politycznej i „będzie gorąco”. Na szczęście wydarzenia potoczyły się w dość korzystny dla turystycznej koniunktury sposób.

Eskalacja rzeczywiście miała miejsce i to w sposób w Europie raczej niespotykany (kilkutygodniowa świąteczno-noworoczna okupacja sali parlamentu), ale w połowie stycznia sprawa uległa załagodzeniu – i jak to często bywa po zakończeniu wielkich konfliktów – nastąpił okres odprężenia i względnego spokoju. Ponieważ w międzyczasie narastał już strumień korzystnych dla Polski informacji gospodarczych, próbowano – w ramach walki politycznej- uruchamiać liczne tematy zastępcze, ale nie mają one już tej nośności, a poza tym traktowane są (zwłaszcza w Polsce B) z coraz większym pobłażaniem.

Rezultatem takiej sytuacji są bardzo wysokie notowania praktycznie wszystkich wskaźników koniunktury, które osiągają najwyższe poziomy od szczytów z lat 2007-2008. Materiały te dostępne są w sieci, a więc można je tam studiować do woli.

Badania Kantar TNS wskazują na selektywną poprawę

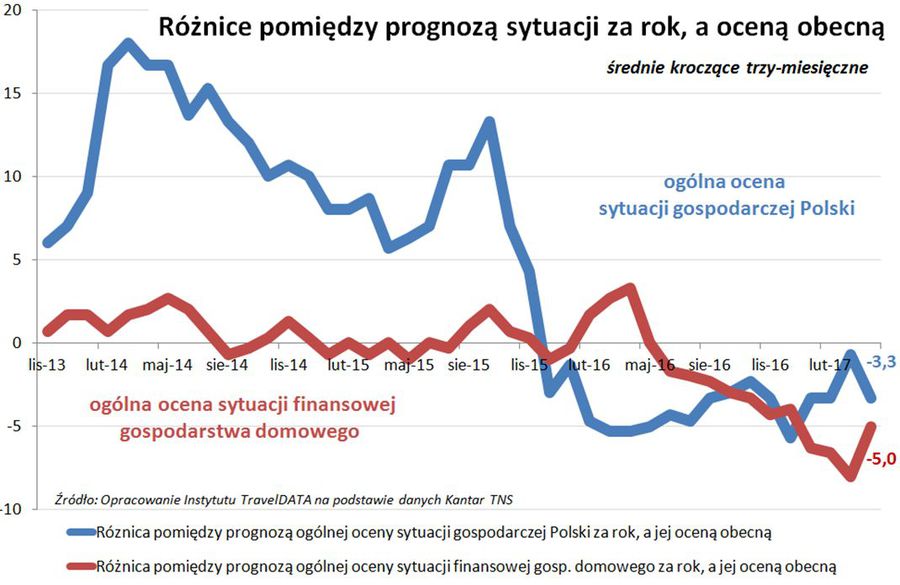

To samo dotyczy często przywoływanego w naszych materiałach wskaźnika TNS Consumer index, który osiągnął najwyższą wartość od 9 lat, ale poniżej przedstawiamy wynikający z badań Kantar TNS (omawiany we wcześniejszych materiałach i mający dobre odniesienie do turystyki) wykres przebiegu postrzegania perspektyw sytuacji gospodarczej Polski i perspektyw sytuacji finansowej własnego gospodarstwa domowego na tle sytuacji obecnej.

Dla przypomnienia zwracamy uwagę na wyraźną cezurę czasową, którą jest dojście do władzy obecnej administracji. Widać wyraźnie, że przy względnej stabilizacji odnośnie oczekiwań co do przyszłej własnej sytuacji, za czasów byłego rządu oczekiwaliśmy dobrego stanu krajowej gospodarki, a za obecnego odwrotnie. Taka sytuacja nie występowała od bardzo długiego czasu.

Dużą częścią wytłumaczenia tego fenomenu jest fakt, że poprzedni rząd miał o niebo lepszych komentatorów zarówno gospodarczych, jak i politycznych którzy potrafili utrzymywać w społeczeństwie względny optymizm, co do dalszego rozwoju kraju jako całości. Ofensywa tychże pracowników mediów w odwrotnym kierunku („wszystko źle, wszystko do bani i zaraz wszystko się zawali”) przy jednoczesnej zupełnej nieudolności obecnych medialnych #Misiewiczów dała z miejsca opłakane wizerunkowe rezultaty.

fot. mat. prasowe

Różnice pomiędzy prognozą sytuacji za rok a oceną obecną

Od stycznia krzywa niebieska po raz pierwszy przewyższyła brązową, choć na bardzo mizernym poziomie.

Warto jednak zauważyć, że od stycznia krzywa niebieska po raz pierwszy przewyższyła brązową, choć na bardzo mizernym poziomie, co może świadczyć jednak o takiej poprawie postrzegania perspektyw rozwoju naszego kraju, którego nie są w stanie zniweczyć nawet zupełnie nieudolne działania słabych jakościowo kadr obecnych propagandzistów.

Taka sytuacja jest generalnie niekorzystna dla turystyki, bo choć wskaźniki konsumenckie zachowują się coraz lepiej i nieco lepiej niż można było przypuszczać to widać wyraźnie, że słaba jakość przekazu nie pozwala w pełni wykorzystać potencjału dodatniego wpływu zmian w gospodarce w ich przełożeniu na koniunkturę w turystyce.

Korzystną sprawą jest natomiast fakt, że wykresy takie (na razie ich nie przedstawiamy) mocno różnią się w zależności od środowiska podlegającemu badaniu. Znacznie lepiej wygląda ta kwestia w tzw. Polsce B, która powoli staje się głównym obszarem przyrostu popytu w branży turystyce wyjazdowej. W efekcie pomimo średnio nienajlepszej transformacji wiedzy o rozwoju do społeczeństwa jest ona bardziej skuteczna akurat tam gdzie może przynieść relatywnie większe efekty. Taka sytuacja jest generalnie korzystna dla turystyki i tych organizatorów, którzy trafnie potrafią zidentyfikować takie trendy i wykorzystać je z korzyścią dla swojego biznesu.

Plusy i minusy tygodnia (tygodni) w turystyce

Bieżący plus: roi się od pozytywnych informacji gospodarczych

Ostatnio nie można narzekać na brak korzystnych dla naszego kraju przekazów z różnych źródeł: banków inwestycyjnych, agencji ratingowych (Moody’s), czy instytucji międzynarodowych. Zalewa nas tak duży wysyp różnorodnych pozytywnych rewizji wcześniejszych prognoz, że aż dziw bierze, jak jeszcze niedawno mogło być całkiem odwrotnie. Te informacje są tak liczne i z reguły tak homogeniczne, że właściwie mija się z celem ich przytaczanie.

Warto jednak zwrócić uwagę na informacje płynące z tak ważnego źródła jakim jest Komisja Europejska. Otóż w ostatnią środę Komisja Europejska opublikowała nową edycję swoich prognoz najważniejszych wskaźników gospodarczych dla krajów członkowskich Unii Europejskiej, czyli tzw. European Economic Forecast – Spring 2017.

Wobec ostatniej zimowej edycji z lutego tego roku zawiera ona dla Polski cały szereg pozytywnych korekt najbardziej istotnych wskaźników gospodarczych w tym tak ważnego jak przewidywane tempo wzrostu PKB, którego prognozę podniesiono z 3,2 do 3,5 procent. Nie licząc dwóch bardzo małych państw będących zresztą w dużym stopniu rajami podatkowymi, czyli Malty i Luksemburga, stawia nas to na czwartym miejscu najszybciej rozwijających się (według tych prognoz) państw UE, zaraz po czołowej trójce, którą stanowię Rumunia, Irlandia i Węgry.

Warto przy tym zauważyć, że nasz region stopniowo przedstawiany jest w coraz korzystniejszym kontekście znakomitych perspektyw rozwojowych, a co szczególnie ważne dla koniunktury w turystyce jest regionem o najwyższej realnej dynamice wzrostu wynagrodzeń, z którym obecnie konkurować mogą (z najwyższym trudem ), co najwyżej Chiny.

Przyspieszająca coraz wyraźniej w tym roku gospodarka jest generalnie bardzo korzystną wiadomością dla branży turystycznej, o ile (co akurat niestety w Polsce budzi ostatnio pewne wątpliwości) jej energiczny wzrost będzie nadal przekładał się na szybki wzrost płac, a co za tym idzie na wzrost dochodów gospodarstw domowych, który z kolei jest zasadniczym czynnikiem stymulującym rozwój turystyki.

Do tematu tego powrócimy w przyszły poniedziałek, gdyż w tym tygodniu będzie prawdziwy wysyp wewnętrznych danych gospodarczych, które wiele powiedzą o możliwej dalszej koniunkturze w turystyce.

II. Istotne kwestie z zakresu cen turystycznych imprez

1. Podobnie jak przed rokiem stosujemy w raportach wizualizację omawianej tematyki cen turystycznych imprez i przelotów lotniczych w postaci mapek. W naszej intencji mają one pomóc w szybszym rozeznaniu się w ogólnej sytuacji, a informacji bardziej dokładnej dostarczają załączane do prezentacji tabele. Zgodnie z zapowiedzią, od Nowego Roku przedstawiane są także przebiegi wahań średnich cen - podobnie jak miało to miejsce we zestawieniach z ubiegłego sezonu.

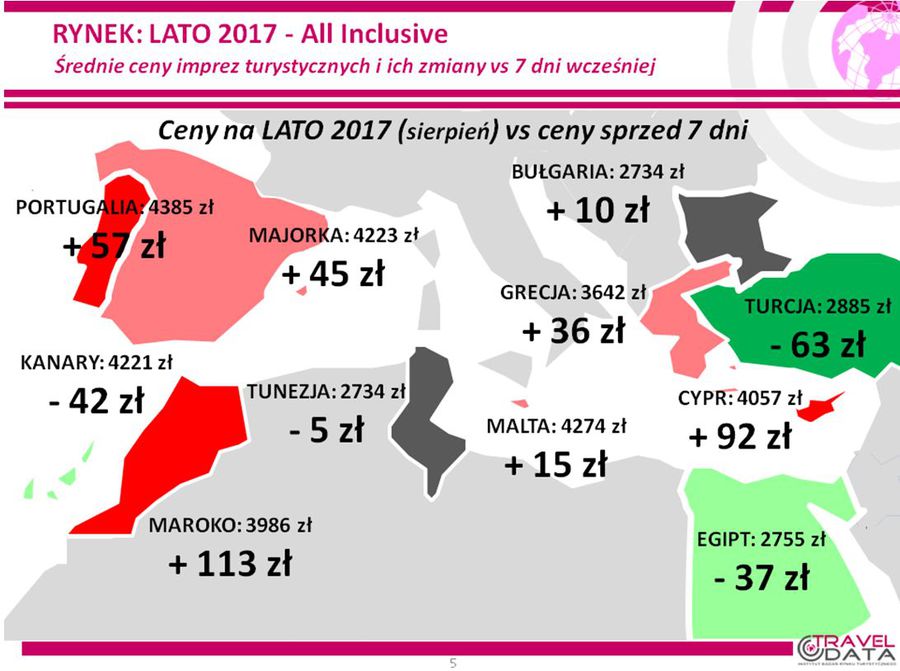

2. Niniejsze zestawienie po raz dwudziesty pierwszy w tym roku obejmuje porównanie cen dla wylotów w wysokim sezonie letnim 2017 definiowanym jako pierwszy pełny tydzień tydzień sierpnia (07.08-13.08 2017), zebranych w dniu 11 maja tego roku z cenami z dnia 4 maja, a w porównaniach rok do roku z cenami z dnia 12 maja 2016 roku.

Po dużym wzroście w pierwszym tygodniu maja (o 77 złotych) średnia cena wycieczek jeszcze poszła nieco w górę, a mianowicie o 14 złotych, przy czym na ostatnie wyhamowanie dynamiki zwyżek spory wpływ miały działania korekcyjne, zwłaszcza w odniesieniu do nieco przeholowanych wzrostów cen na kierunkach wschodnich, jak Egipt i Turcja i na Wyspach Kanaryjskich. Widać jednak, że w tym sezonie organizatorzy są generalnie lepszej myśli niż przed rokiem, gdyż wówczas korekta dotyczyła niemal całego rynku, a średnia cena spadła o 40 złotych, jako że pomajówkowy wzrost cen o średnio 112 złotych okazał się w tamtych warunkach stanowczo zbyt wysoki.

Największe spadki średnich cen imprez zanotowano w Hurghadzie (przed tygodniem był tam największy wzrost) – o 131 złotych oraz na kanaryjskich wyspach Gran Canarii i Teneryfie – o 120 i 105 złotych, a największe zwyżki średnich cen wystąpiły w Albanii, Maroku i na Chalkidiki – o odpowiednio 130, 113 i 94 złotych.

Zmiany cen wycieczek jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka

fot. mat. prasowe

Średnie ceny imprez turystycznych i ich zmiany vs 7 dni wcześniej

Najwyższe wzrosty względem ostatniego tygodnia odnotowało Maroko.

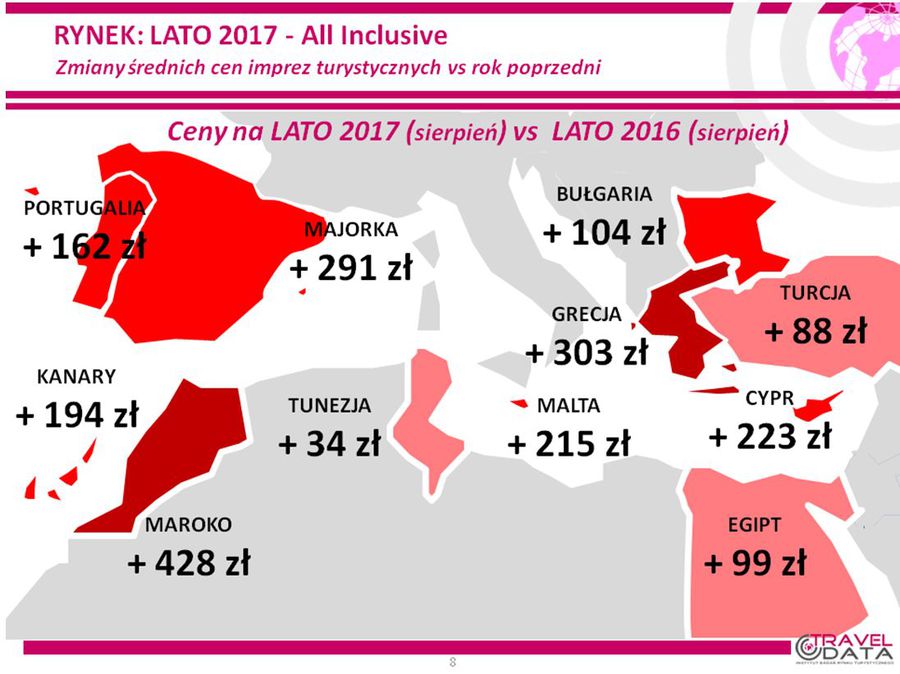

2. Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów z okresu pierwszego pełnego tygodnia sierpnia 2017 wskazuje, że obecna średnia cena jest wyższa wobec średniej ceny dla poprzedniego sezonu o 206 złotych i był to dość znaczący wzrost różnicy cen rok do roku po dwóch jej spadkach z rzędu, a wynikał on po części z faktu, ze przed rokiem ceny spadły o 40 złotych, o czym była już mowa wyżej. Przed rokiem tej porze średnia różnica cen rok do roku wykazywała minimalną zniżkę, a mianowicie o zaledwie 4 złote.

Generalnie wyższe ceny wycieczek w tym roku mogą być po części skutkiem znacznie silniejszego tegorocznego popytu i kolejnych dobrych jego perspektyw w nadchodzących miesiącach, ale stopniowo rosnącego znaczenia może nabierać powiększający się, zwłaszcza na niektórych kierunkach i w niektórych terminach, stopień wyprzedania najbardziej poszukiwanych ofert. Na wzrost popytu, a zatem i cen wobec analogicznego okresu roku ubiegłego oddziałuje też ewidentna poprawa nastrojów konsumenckich (o czym dalej w tym materiale) oraz stopniowo słabnące obawy przed terroryzmem w atrakcyjnych dla turystów regionach turystycznych.

Nadal zdecydowanie w kierunku zwyżek cen działają więc zasadnicze czynniki popytotwórcze w turystyce, a dodatkowy choć coraz bardziej słabnący wpływ na obecny średni wzrost cen wycieczek, wywierają też wyższe o 8 procent (poprzednio o 10, 19, 24, 30, 23 i 17 procent) ceny paliwa lotniczego (2,18 wobec 2,02 zł/litr), które odpowiadają za prawie 30 złotych ich wzrostu. Za to coraz wyraźniej w kierunku zniżek średnich cen zaczyna natomiast działać silniejszy złoty, bowiem umocnił się on rok do roku w relacji z euro już o około 4,5 procent, aczkolwiek nadal pozostaje na poziomie bliskim zeszłorocznemu wobec amerykańskiego dolara.

Sytuację w zakresie zmian cen rok do roku w ostatnim tygodniu na poszczególnych kierunkach ilustruje załączona mapka.

fot. mat. prasowe

Zmiany średnich cen vs poprzedni rok

Względem minionego roku ceny są wyższe na wszystkich analizowanych kierunkach.

Spośród dużych kierunków na pozycji lidera wzrostów cen wobec poprzedniego sezonu wśród najważniejszych dla polskich turystów kierunków ponownie umocniła się Grecja z średnim wzrostem cen o 303 złote (poprzednio było to 262, 293, 320, 271, 264, 233, 230, 223 i 213 złotych). Największe średnie zwyżki cen tradycyjnie zanotowała Kreta – o 461 złotych, nieco mniejsze Rodos - o 396 złotych, a jeszcze mniejsze Kos, Korfu i Zakintos – o 292, 246 i 243 złote, do których po raz drugi od wielu tygodni nieco zbliżyło się dotychczas sporo tańsze niż w przed rokiem Chalkidiki, gdzie średnie ceny są już wyższe rok do roku o średnio 61 złotych.

Pozycję coraz bardziej tracącego dystans wicelidera wzrostów cen nadal zajmowały Wyspy Kanaryjskie, gdzie były one na poziomie o 194 złote wyższym od zeszłorocznego (poprzednio było to 207, 274, 356, 408, 339, 337, 305, 284 i 257 złotych). Największy dodatni wpływ na tę zwyżkę kolejny tradycyjnie wywierał wzrost cen na Teneryfie - o 267 złotych (poprzednio nawet o 327, 419, 520 i 601 złotych), natomiast w roli kierunku o najłagodniejszym wzroście cen rok do roku nieomal etatowego posiadacza tej pozycji, czyli wyspę Lanzarote, zastąpiła Fuerteventura ze zwyżką średniej ceny o 121 złotych.

Z czwartej na trzecią pozycję ponownie powróciła Bułgaria, której ceny kształtowały się na poziomie o 104 złote wyższym niż w lecie 2016 (poprzednio było to 78, 118, 136, 122, 141, 157, 180, 150 i 115 złotych). Opiniom, popytowi i cenom w Bułgarii nadal nieco ciąży spora zeszłoroczna liczba reklamacji zgłaszanych przez polskich turystów, a stosunkowo niskie ceny, mimo że nieco niższe niż w Egipcie i o 200 złotych niższe niż w Turcji, mogą być przy wyższej jakości hoteli na tych ostatnich kierunkach za słabym argumentem dla po raz pierwszy wyjeżdżających na zagraniczne wakacje klientów z tzw. Polski B.

Z trzeciej na czwartą pozycję na liście zwyżek cen rok do roku Ponownie powrócił Egipt, a średnie ceny były tam wyższe o 99 złotych niż przed rokiem (poprzednio były wyższe o 125, 84, 129, 140 i 134 złote, wcześniej niższe o 13, a jeszcze wcześniej wyższe o 48, 33 i 50 złotych). Tym razem najwyższe były wzrosty cen rok do roku w Marsa Alam – 232 złote, słabiej wzrosły średnie ceny na Synaju –o średnio 152 złote, a tańsza niż przed rokiem stała się Hurghada – o 61 złotych, która w ubiegłym sezonie, w odróżnieniu od dwóch poprzednich kierunków, nie była o tej porze przeceniana.

Popytowi na ten kierunek nieco zaszkodziły kwietniowe zamachy na koptyjskie kościoły w północnym Egipcie, a w maju wyjaśniana dopiero sprawa śmierci polskiej turystki w egipskim szpitalu w Hurghadzie. Marże stały się w tym sezonie w Egipcie dość wysokie i pozwalają organizatorom na dokonywania znaczących regulacji cen w zależności od wahań poziomu bieżącego popytu.

Piątą i najniższą pozycję listy zwyżek cen wśród najważniejszych kierunków nadal zajmowała Turcja, a średnie ceny po ostatnich zmianach były tam wyższe niż przed rokiem o 88 złotych (poprzednio były wyższe o 60, 79, 147, 99 i 90 złotych, wcześniej niższe o 18, a jeszcze wcześniej wyższe o 24, 54 i 57 złotych). Relatywnie atrakcyjnym cenom wycieczek do Turcji nadal sprzyja słaby popyt na ten kierunek ze strony turystów zachodnioeuropejskich, zwłaszcza niemieckich i holenderskich, który może być jeszcze jakiś czas kontynuowany ze względu na uprzedzenia tamtejszych społeczeństw wobec polityki wewnętrznej w tym kraju. Jest to bardzo sprzyjająca sytuacja dla materialnie dużo słabiej sytuowanych turystów z Polski, którzy na ogół w większym stopniu kierują się kryteriami czysto ekonomicznymi niż politycznymi.

Z mniejszych kierunków nadal największe zwyżki cen rok do roku notowały Maroko i Majorka – o średnio o 428 i 291 złotych, w mniejszym stopniu wzrosły ceny wycieczek na Cyprze, Malcie i w Portugalii – o 223, 215 i 162 złote, a średnie ceny w Tunezji wzrosły bardzo niewiele - o 34 złote.

3. Porównania zmian cen rok do roku u głównych organizatorów turystyki wskazują, że biurami o wyraźnie mniejszym niż przeciętny wzroście średnich cen (teraz jest to 206 złotych) są obecnie Coral Travel Wezyr i Exim Tours ze wzrostami w granicach 120 złotych oraz Sun&Fun, w którym ceny wzrosły średnio o około 135 złotych. Niewiele niższe wzrosty cen rok do roku od wymienionej przeciętnej prezentuje oferta biura Neckermann Polska – około 190 złotych, ale jego oferta była relatywnie droga przed rokiem. Po ostatnich podwyżkach wzrost w granicach średniej wykazuje oferta biura Itaka, a w pozostałych dużych biurach zwyżki średnich cen przekraczały już przeciętną i mieściły się w granicach 255 - 380 złotych.

W tym, co dla turystów ma większe znaczenie, czyli w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach (dołączyły Malta i Albania) oraz w trzech kategoriach hoteli, to po ostatnich zmianach cen w biurze Itaka czołówka stała się bardziej wyrównana . Pozycję niezmiennego od samego początku sprzedaży first minute lidera zachowała Itaka, ale z nie tak wysoką jak poprzednio liczbą 22 najbardziej atrakcyjnych ofert (poprzednio 37) i wyprzedza biura Coral Travel Wezyr i Rainbow (20 i 19 takich ofert). O tej porze w ubiegłym sezonie liderem był Rainbow z liczbą 23 takich ofert przed biurami Exim Tours i Coral Travel Wezyr (19 i 17 ofert).

Spośród mniejszych organizatorów wysoką liczbę atrakcyjnych cenowo propozycji oferują obecnie biuro Net Holiday – relatywnie bardzo wiele, bo aż 14 ofert, a także biuro Prima Holiday – 6 takich ofert.

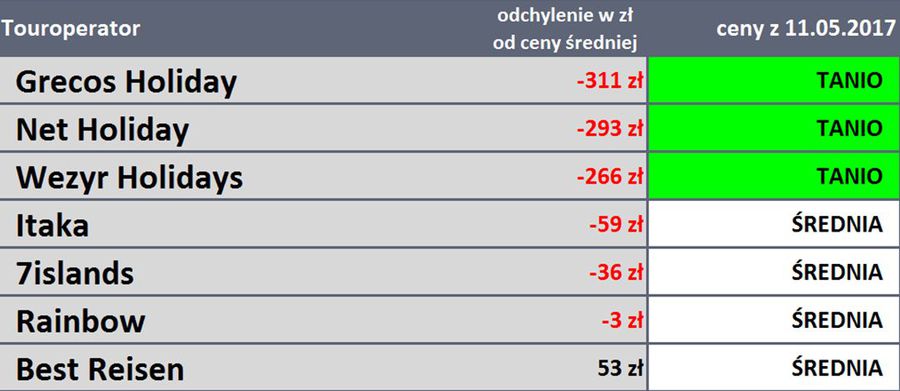

4. Kolejny raz przedstawiamy czołówkę organizatorów, którzy po najkorzystniejszych cenach oferowali w ostatnim tygodniu imprezy turystyczne klientom. Tak jak to zaznaczaliśmy już co najmniej kilkakrotnie, w tego typu zestawieniach zachowana jest ścisła porównywalność, a zatem dla przykładu biuro Grecos Holiday, które sprzedaje jedynie Grecję, Majorkę i Cypr jest ofertowo porównywane tylko i wyłącznie z tymi destynacjami w innych biurach. Wypada na tym tle bardzo korzystnie, choć ogólna średnia cena statystyczna jego wycieczek nie jest niska, gdyż ma w niej ponadprzeciętnie tanich Egiptu, Tunezji lub Bułgarii, które wpływają na obniżanie ogólnej średniej ceny imprez w ofertach innych organizatorów.

Na czele tabel już od wielu tygodni niemal niezmiennie królowały biura Itaka i Grecos Holiday, jednakże po ostatnich korektach cen w Itace sytuacja uległa zmianom, przy czym warto zaznaczyć, że TravelDATA w trzech ostatnich materiałach wskazywała na fakt, że „oba te biura anonsują wyjątkowo wysokie wzrosty sprzedaży, co może oznaczać (…) rosnące prawdopodobieństwo zbliżania się korekt cen wycieczek w górę”.

fot. mat. prasowe

Touroperatorzy - ceny

Odchylenie od średniej rynkowej wynosiło w Grecosie aż 311 złotych.

Ostatnie zmiany są jednak kierunkowo zbieżne z sytuacją z zeszłego sezonu, a pierwsza szóstka organizatorów była przed rokiem pod tym względem taka sama, z tą różnicą, że biuro Grecos Holiday oferowało wówczas ceny na relatywnie jeszcze nieco bardziej atrakcyjnym poziomie. W następnych tygodniach ubiegłego sezonu organizator ten krok po kroku podnosił ceny by w samym szczycie sezonu wakacyjnego przejść do poziomu cen znacznie bardziej zbliżonego do ogólnej średniej.

Z tego można próbować wyciągać praktyczne wnioski, że akurat z zakupem „greckich wakacji” warto się jednak pospieszyć, a dalsze zwlekanie może być ryzykowne i oznaczać zarówno mniejszy wybór wypoczynku, jak i mniej korzystne ceny.

Inne istotne kwestie dotyczące turystyki wyjazdowej

1. Po ostatniej dwóch zwyżkach średnie ceny przelotów na kierunkach turystycznych wobec ostatniego zestawienia w liniach Ryanair z wylotami w badanym okresie (7-13 sierpnia), zanotowały umiarkowany spadek, a mianowicie z 780 do 752 złotych, czyli o 28 złotych lub o 3,6 procent (poprzednio wzrosły o 17 i 57 złotych, a wcześniej spadły aż o 218 złotych).

Spadek odnotowano zarówno na kierunkach kanaryjskich- z 945 do 924 złotych, czyli o 21 złotych lub 2,2 procent, jak i na pozostałych kierunkach - z 741 do 712 złotych, czyli o 29 złotych lub 3,9 procent. Największe zniżki cen przelotów miały miejsce z Warszawy do Faro i na Sycylię – o średnio 225 i 195 złotych, a zwyżki z Katowic na Korfu – o 180 złotych.

Średnie ceny w liniach Wizzair po dwóch kolejnych zniżkach i stagnacji ponownie spadły, tym razem o 52 złote z 893 do 841 złotych, czyli o 5,8 procent (poprzednio symbolicznie wzrosły o 3 złote i spadły o 105 i 209 złotych). Najbardziej staniały rejsy z Katowic na Sardynię – o średnio 260 złotych, a zdrożały z Warszawy do Alicante i na Cypr– o 190 i 140 złotych.

2. W porównaniach rok do roku średnie ceny w liniach Ryanair na kierunkach turystycznych pomimo ostatniego niedużego spadku stały się wyższe od poziomu z ubiegłego sezonu i wyniosły 764 wobec 746 złotych przed rokiem, czyli są wyższe o 18 złotych lub o 2,4 procent (poprzednio były niższe o 6, 12 i 103 złote, a wcześniej wyższe o 93 i 11 złotych). Średnie ceny przelotów na kierunkach kanaryjskich były nadal niższe aż o 140 złotych (13,2 procent) i wyniosły 924 wobec 1064 złotych przed rokiem, a na pozostałych kierunkach wzrosły rok do roku z 677 do 761 złotych, a zatem o 52 złote lub 12,4 procent. Najwięcej rok do roku zwyżkowały ceny rejsów z Katowic i z Warszawy na Korfu - o średnio 360 i 320 złotych, a spadły na połączeniach z Warszawy do Lizbony i z Wrocławia na Teneryfę - o średnio po 310 złotych.

W liniach Wizzair średnie ceny były wyższe od poziomu ubiegłorocznego o 113 złotych (poprzednio były wyższe o 86, 94, 64, 227, 33, 317, 283 i 227 złotych). Najbardziej rok do roku zwyżkowały ceny rejsów z Warszawy do Lizbony – o średnio 465 złotych, a spadały z Katowic do Barcelony - o 220 złotych.

Ewolucje cen przelotów tanimi liniami podajemy również po to, aby przedstawić czytelnikom jak znacząca jest ich skala, która później przekłada się na mocno zmienną efektywność wyjazdów opieranych o przeloty tanimi liniami, aranżowanych przez biura agencyjne dla klientów lub przez turystów samodzielnie.

Wakacje 2017: mamy niższe ceny niż przed rokiem

Wakacje 2017: mamy niższe ceny niż przed rokiem

oprac. : eGospodarka.pl

Przeczytaj także

-

Wakacje 2017: Majorka 600 złotych taniej

-

Wakacje 2017: Turcja trzyma cenę

-

Wakacje 2017: tylko o 50 złotych drożej niż rok temu

-

Wakacje 2017: sierpień lepszy niż lipiec

-

Wakacje 2017: bardzo tani październik?

-

Wakacje 2017: o 131 złotych taniej niż rok temu

-

Wakacje 2017: nie ma już w czym wybierać?

-

Wakacje 2017: Maroko sporo tańsze niż rok temu

-

Wakacje 2017: tylko o 155 zł drożej niż rok temu?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (2)

-

-

yoolaa / 2017-06-17 12:25:42

My z mężem też wybraliśmy Grecję w tym roku:) Zawsze odpoczywaliśmy w Polsce, a w tym roku coś innego:) na pewno trochę więcej wydamy ale czasami warto.A jestem ciekawa jak wyglądają wasze wydatki wakacyjne w tym roku , wydacie więcej , mniej czy może podobną kwotę jak w tamtym roku? Spójrzcie na ten artykuł bardzo ciekawy https://www.ferratum.pl/sites/ferratum.pl/files/pictures/dokumenty/Ferratum-Summer-Barometer2017-POL.PDF [ odpowiedz ] [ cytuj ]

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}