Wakacje 2017: za późno na Grecję?

2017-05-08 12:08

Przeczytaj także: Wakacje 2017: Turcja w czołówce

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdów

Po majówce dynamika sprzedaży wycieczek znacząco wzrośnie

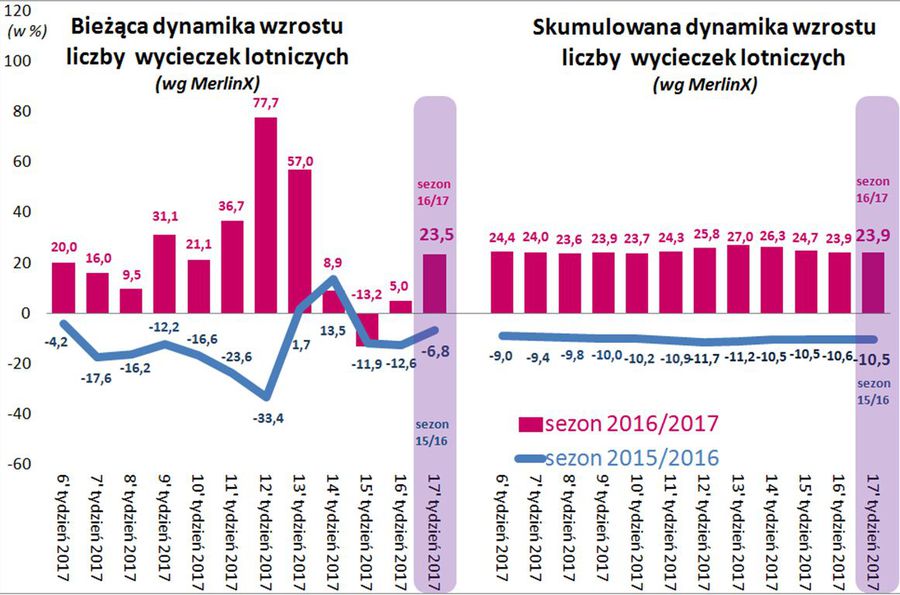

Ostatni raport z systemu MerlinX był już dwudziestym dziewiątym opracowaniem odnoszącym się do roku turystycznego 2016/2017, a więc do imprez turystycznych organizowanych pomiędzy listopadem 2016 a październikiem 2017. Tym razem skupił swoją uwagę na ostatnim tygodniu minionego miesiąca. Czego dowiódł? Okazuje się, że bieżąca dynamika wzrostu sprzedaży najważniejszych z punktu widzenia branży imprez lotniczych ponownie przekroczyła poziom 20 proc. (23,5 proc.). Przewidywania Travel DATA, na pohybel niedowiarkom, okazały się zatem trafione. Przypomnijmy, osiągnięty ostatnio skromny wynik 5 proc. miał być zdaniem ekspertów wyłącznie efektem poświątecznego tygodnia i oznaczać de facto, że „dynamika wzrostu sprzedaży wycieczek nadal utrzymuje się w granicach trendu, czyli dwudziestu kilku procent wzrostu”. Dziś widzimy, że ta prognoza sprawdziła się w pełni.

Zmianie nie uległ natomiast wskaźnik skumulowanego wzrostu sprzedaży (liczonego od początku sprzedaży first minute), który podobnie jak poprzednio wyniósł 23,9 procent. Tym, co rzuca się w oczy, jest średnia nieważona dynamika wzrostu dla czterech pełnych tygodni kwietnia, której udało się osiągnąć zaledwie 6 procent, co jest wynikiem ośmiokrotnie (sic!) niższym od 48-procentowej średniej z czterech tygodni marcowych.

Jeszcze raz podkreślamy, że nie należy z tego faktu wyciągać jednak żadnych pesymistycznych wniosków, gdyż po tygodniu majówkowym, który znów miał prawie o jeden dzień roboczy mniej (wypadł z nich wolny w wielu miejscach wtorek) powinien wreszcie nastąpić powrót do zdecydowanie lepszej i stabilniejszej dynamiki sprzedaży, a na jej ponowne osłabianie przyjdzie czas dopiero w połowie wakacji.

fot. mat. prasowe

Dynamika wzrostu liczby wycieczek lotniczych

Widać poprawę bieżącej dynamiki sprzedaży najważniejszych dla branży imprez lotniczych z 5 proc. do 23,5 proc.

Czas wzrostu popytu i cen na kierunkach, które niedawno budziły obawy

W kwietniu bardzo dobrze sprzedawała się Turcja, a niewiele słabiej Egipt, któremu przejściowo nieco zaszkodziły niedawne zamachy na świątynie koptyjskie na północy kraju, co może mieć związek z powolnym wkraczaniem do gry popytu z tzw. Polski B. Widoczny jest też efekt szybszego wzrostu cen na tych kierunkach (a także w Tunezji) i jego równoległe osłabianie na kierunkach, które były dotychczas nieco preferowane w procesie bieżącej sprzedaży.

W ostatnich tygodniach można było zauważyć też dość wyraźny trend relatywnego wzrostu cen ma kierunkach greckich zwłaszcza wobec cen na kierunkach hiszpańskich, a w porównaniach wzrostu cen rok do roku Grecja po raz drugi od 11 tygodni wyprzedziła pod tym względem Wyspy Kanaryjskie, jak również Majorkę (o czym dalej w niniejszym materiale).

Stanowi to niejako potwierdzenie poglądu prezesa Itaki, że trochę zawiedzeni Hiszpanią zeszłoroczni turyści („płacili duże pieniądze na średnie hotele”), gdy będą mieli wybór to do Hiszpanii raczej nie pojadą.

Podobna, a nawet silniejsza tendencja występuje też w tanich liniach (LCC), zwłaszcza odnośnie cen rok do roku, które na turystycznych kierunkach hiszpańskich staniały o średnio 116 złotych (w tym na Wyspy Kanaryjskie o 140 złotych), a na kierunkach greckich równolegle zdrożały o aż 199 złotych.

Jak już pisaliśmy przed tygodniem jedną z przyczyn takiego stanu rzeczy może być również topniejący wybór dostatecznie atrakcyjnych cenowo hoteli w Hiszpanii, co działa osłabiająco na popyt na pakiety dynamiczne oraz wyjazdy aranżowane samodzielnie i w konsekwencji ma obniżający wpływ na bieżące ceny przelotów tanimi liniami.

Zmiany pozycji turystycznych kierunków w statystykach Enovatisu

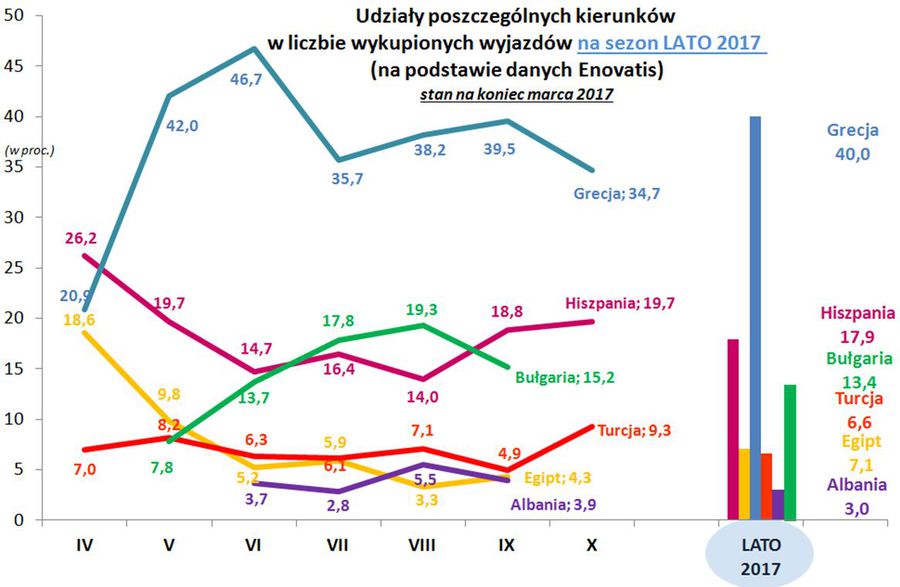

Najnowsze opublikowane 1 maja statystyki miesięczne dostępne na należącym do Enovatis portalu turystycznym Wakacje.pl pozwalają poznać kolejną już odsłonę struktury liczby założonych rezerwacji na najważniejszych kierunkach wyjazdów w poszczególnych miesiącach sezonu lato 2017 według stanu na sam koniec kwietnia tego roku.

Ponieważ dane z portalu w ujęciu historycznym okazywały się po zakończeniu sezonu kierunkowo zbieżne z danymi oficjalnymi, tak więc uprawnione powinno być założenie, że również dobrze oddają bieżące turystyczne realia mające miejsce w trakcie trwania przedsprzedaży w trakcie niezakończonego jeszcze sezonu. Tak jak zaznaczaliśmy wcześniej na bazie takich statystyk można przygotować wiele różnych zestawień, ale dla uproszczenia przekazu ograniczymy się do dwóch wykresów i sześciu czołowych kierunków, do których tradycyjnie zaliczyliśmy pięć podstawowych kierunków w polskiej turystyce wyjazdowej (Grecja, Hiszpania, Bułgaria, Turcja, Egipt) oraz Albanię.

Punktem odniesienia dla obserwacji zmian sytuacji bieżącej jest przebieg udziałów poszczególnych kierunków w ogólnej liczbie rezerwacji na wyjazdy w poszczególnych miesiącach sezonu lato 2017 sprzed mniej więcej miesiąca, czyli założonych do końca marca, który jest przedstawiony na wykresie pierwszym.

")

fot. mat. prasowe

Udziały poszczególnych kierunków w liczbie wykupionych wyjazdów (koniec marca 2017)

W marcu zauważalna była zdecydowana dominacja kierunków greckich.

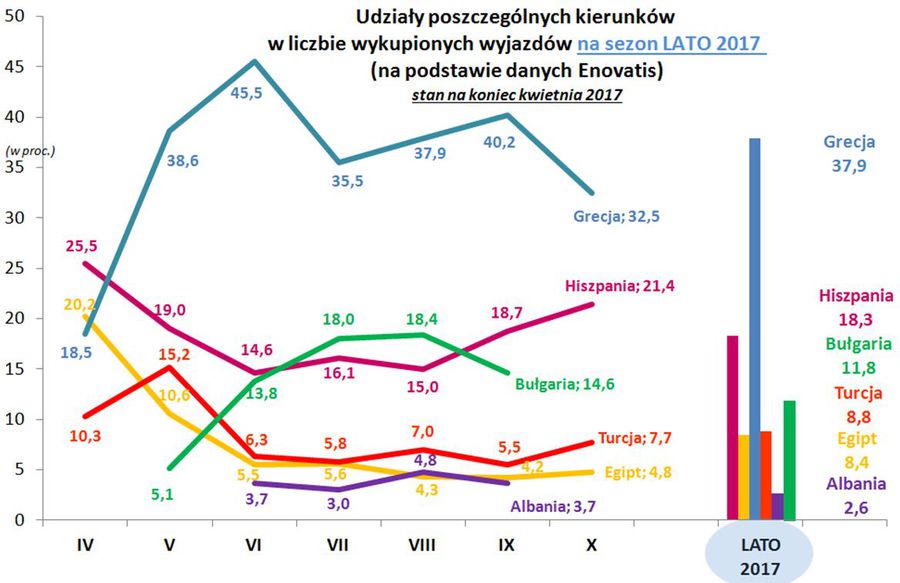

Na kolejnym mamy przestawiony przebieg udziałów poszczególnych kierunków w ogólnej liczbie rezerwacji na wyjazdy w sezonie lato 2017 założonych do końca kwietnia, co pozwala wyciągać wnioski z dość aktualnych (kwietniowych) trendów sprzedaży określonych kierunków w poszczególnych miesiącach sezonu Lato 2017.

")

fot. mat. prasowe

Udziały poszczególnych kierunków w liczbie wykupionych wyjazdów (koniec kwietnia 2017)

Słabsza pozycja Bułgarii ma zapewne spory związek z ponownym zainteresowaniem kierunkami tureckimi i egipskimi.

Wykresy obrazujące sytuację z zakresie miesięcznego rozkładu w czasie rezerwacji na poszczególnych kierunkach różnią się od siebie zwłaszcza w obszarze danych za dwa pierwsze miesiące lata (kwiecień i maj) oraz w zakresie danych zbiorczych.

Największą i łatwo widoczną zmianą jest wzrost udziału wczesnych rezerwacji do Turcji i Egiptu (a zwłaszcza do Turcji), przy jednoczesnym osłabianiu pozycji Grecji i Bułgarii, co de facto oznacza, że bieżąca sprzedaż tych ostatnich kierunków przestaje już dorównywać bieżącej dynamice sprzedaży branży jako całości. Zjawisko to jest w dużym stopniu obserwowalne również w statystykach z systemu MerlinX, choć nie ma tam rozbicia na poszczególne miesiące, a dane podawane są zbiorczo.

Relatywne osłabianie się pozycji Bułgarii ma zapewne spory związek z coraz śmielszym powrocie do łask turystów niemal równie tanich, a lepszych jakościowo kierunków tureckich i egipskich.

")

fot. mat. prasowe

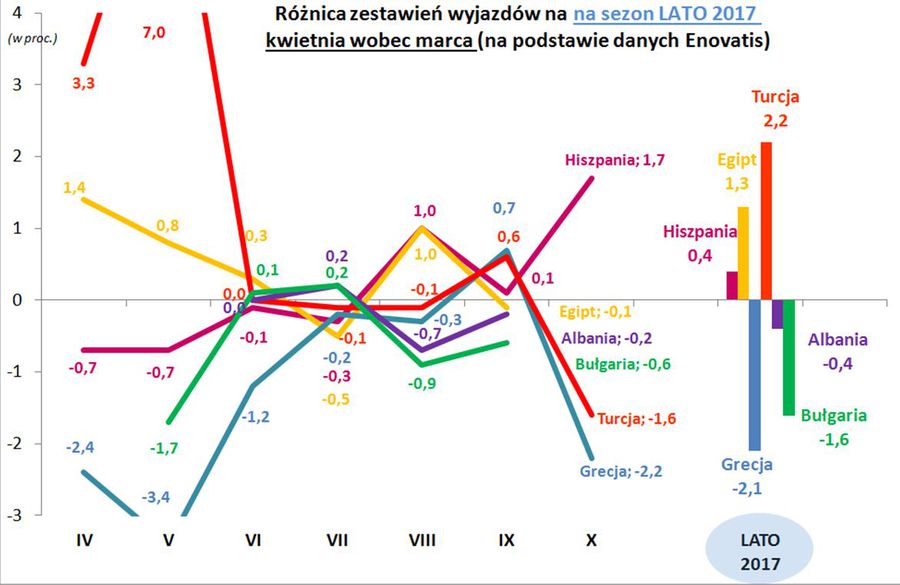

Różnica zestawień wyjazdów na sezon Lato 2017 (kwiecień vs marzec)

Pozycja Albanii powoli, ale systematycznie ulega osłabieniu, co ma zapewne związek z bardzo dużym jej wyprzedaniem w początkowym okresie sprzedaży.

Grecja coraz bardziej wyprzedana

Mniejsza niż w poprzednich miesiącach dynamika wzrostu sprzedaży Grecji ma zapewne swoje źródło w rosnącym wyprzedaniu tego kierunku co sprawia, że na rynku zaczyna powoli brakować najbardziej atrakcyjnych propozycji na zwłaszcza na niektórych destynacjach i w niektórych terminach.

Znaczny stopień wyprzedania ma swoje źródło w bardzo w tym roku atrakcyjnych propozycjach ze strony biur Itaka i Grecos Holiday, co zresztą doprowadziło u tych organizatorów do bardzo wysokich wzrostów skumulowanej sprzedaży rzędu 50 procent, czyli w większej niż wynosi skala przyrostu letnich programów na kierunkach greckich.

Może to oznaczać, że warto się pospieszyć z zakupem greckich wakacji, gdyż wybór wycieczek będzie stopniowo malał, a ceny (zwłaszcza na tle cen innych kierunków) mogą rosnąć bardziej niż dotychczas.

Wykres różnicowy, czyli kwiecień versus marzec

Do łatwiejszego wyciągania wniosków przydatny jest jest jeszcze jeden wykres bezpośrednio ukazujący różnice jakie zaszły w okresie ostatniego miesiąca i pomagający tym samym graficznie wyjaśnić skąd i w jakiej skali zaszły zmiany w pozycjach sumarycznych na poszczególnych kierunkach po siódmym miesiącu (czyli kwietniu) sprzedaży lata.

Widoczne jest, że zasadnicza przyczyna relatywnego osłabienia pozycji Grecji w kwietniu związana jest ze spadkiem jej udziałów w rezerwacjach majowych i kwietniowych, a wynika to również z przyczyn podanych wcześniej, ale również z faktu, że jest to kierunek generalnie rezerwowany wcześniej niż bardziej lastowe Egipt, Turcja i Hiszpania, co jeszcze dodatkowo zwiększa stopień jej bieżącego wyprzedania.

Kwestie związane ze zmianami generalnej pozycji i ich przyczynami dla Bułgarii, czyli osłabiania relatywnej pozycji tego kierunku została już omówiona wyżej.

Hiszpania nie odnotowała w kwietniu zbyt zasadniczych zmian, ani w ogólnym udziale w rynku, ani w miesięcznym rozkładzie założonych rezerwacji.

Bieżący udział Turcji w ogólnorynkowej sprzedaży styczniowej spadł (m.in. po sylwestrowym zamachu w Stambule) w pobliże zaledwie czterech procent ale w lutym, marcu i kwietniu rozpoczął marsz w górę, aczkolwiek wyraźnie widać, że na razie ograniczył się on do wzrostów głównie w kwietniu i maju, które „ciągną” ogólny wskaźnik udziału Turcji w sprzedaży.

Równie lastowy jest charakter wzrostu ogólnej pozycji Egiptu, ale stracił on już marcową pozycję lidera tempa wzrostu udziałów w rynku właśnie na rzecz Turcji, do czego niewątpliwie przyczyniło się spowolnienie sprzedaży w wyniku dwóch zamachów na świątynie koptyjskie w północnej części kraju.

Pozycja Albanii powoli, ale systematycznie ulega osłabieniu, co jest zapewne skutkiem bardzo dużego jej wyprzedania w początkowym okresie sprzedaży.

Statystyki Enovatisu warto obserwować i warto regularnie do nich wracać zwłaszcza, że są one regularne, wzajemnie koherentne i dają duże możliwości łączenia i segregowania wielu interesujących informacji.

Plusy i minusy tygodnia (tygodni) w turystyce

Bieżące plusy: spadkowe tendencje cen ropy naftowej i kursów walut

Zjawiskiem korzystnym dla koniunktury w turystyce stały się niedawno dwa czynniki, które poprzez wywieranie hamującego wpływu na postępujący wzrost cen oferowanych przez organizatorów turystycznych imprez, na bieżąco poprawiają relacje pomiędzy ich cenami, a możliwościami nabywczymi turystów.

a) ropa naftowa

O tym, że ropa może zacząć tanieć (jak zwykle wbrew opinii dużej części analityków) pisaliśmy już w materiale tygodniowym z 27 lutego, wówczas gdy jej cena wynosiła jeszcze 56,4 dolara za baryłkę. W piątek spadła już do okolic 49,5 dolara (spadek o ponad 12 procent) i bez nowych naprawdę energicznych cięć poziomu wydobycia przez OPEC szanse na powrót do poziomów z pierwszych 2 miesięcy tego roku są bardziej niż małe. Dość bezpośrednią przyczyną odrodzenia spadkowego trendu cen ropy naftowej są prace nad upublicznieniem i częściową sprzedażą (na razie mówi się o jedynie 5 procentach) ARAMCO, czyli saudyjskiego państwowego monopolisty naftowego. Gotówka pozyskana ze sprzedaży takich swoistych „sreber rodowych” ma służyć ratowaniu szybko słabnącej pozycji finansowej bliskowschodniego lidera wydobycia i przetwórstwa ropy naftowej.

Sęk w tym, że pozycja Arabii Saudyjska w „trójcy” w dużej mierze rozdających karty światowych liderów wydobycia (Rosja, USA, Arabia) jest relatywnie bardzo niekorzystna, co de facto stawia ją w kwestii cen ropy w roli najsłabszego gracza. Nie tyle jest bowiem ważne (a tak sądziła duża część analityków), kto w wojnie cenowej ma najniższe koszty wydobycia, ale komu wystarcza najniższa cena dla utrzymania finansowej i płynnościowej równowagi. Najmniejsze koszty ma wprawdzie Arabia, ale dla utrzymania równowagi potrzebuje ceny około 70 dolarów za baryłkę, podczas gdy Rosja „łapie” równowagę już przy 40 dolarach. Jasno wskazuje na to przebieg zmian poziomu rezerw walutowych i salda rachunku obrotów bieżących obu tych państw.

Arabia przy dzisiejszych cenach ropy naftowej jest więc niejako zmuszona do sprzedaży akcji ARAMCO, co powoduje, że światowa finansjera jest zainteresowana jak najniższą ceną tego koncernu, co można uzyskać grając globalnie na zniżkę cen ropy.

Jak korzystna jest to sytuacja dla turystyki wyjazdowej trudno nawet przecenić. Tańsza ropa wpływa pozytywnie i dość bezpośrednio na niższe ceny usług turystycznych, a pośrednio również pozytywnie (tańsza benzyna i olej napędowy) na koniunkturę turystyczną poprzez grubsze portfele Polaków.

b) kursy walut

Umacniający się złoty jest kolejnym pozytywnym czynnikiem dla turystyki, który coraz wyraźniej zaznacza swój wpływ. Kurs euro przebywa obecnie w okolicach 4,22 (w styczniu i przed rokiem około 4,40) i jest także znacząco niższy od średniego kursu z pozostałych jeszcze miesięcy letniej sprzedaży w 2016 roku (maj-wrzesień), który wynosił około 4,36. Z kolei kurs amerykańskiego dolara jest na poziomie zbliżonym do sprzed roku (około 3,85), ale również nieco poniżej średniej z maja -września 2016 (prawie 3,90).

O tym, że fundamentalnie złoty jest mocno niedowartościowany uważają prawie wszyscy, w tym największe światowe banki inwestycyjne. Sęk w tym, ze rządy państw (w tym Polski) nie są zainteresowane silnymi walutami narodowymi, bowiem dążą do tego, aby płynące do krajów naszego regionu ogromne fundusze unijne były przeliczane po jak najlepszym kursie, a wpłacające swoje zyski na rachunki budżetowe banki centralne zarabiały jak największe kwoty (jak w przypadku NBP).

Stąd też polityka wielu z nich polega na bezkompromisowym przeciwstawianiu sie umacnianiu swoich walut, czego najbardziej drastycznym przykładem w naszym regionie były do niedawna Czechy (postępowały de facto tak jak Szwajcaria).

Nawet pobieżny rzut oka na wykres stanu polskich rezerw walutowych wskazuje że ze sprzyjaniem słabemu złotemu mieliśmy co czynienia również i w naszym kraju, a polskie rezerwy walutowe od późnej jesieni 2015 roku zaczęły bardzo szybko wzrastać. Obecnie widać, że tendencja ta uległa całkowitej odmianie czego odbiciem jest rosnący w siłę złoty.

Pozytywny wpływ silniejszego złotego na turystykę jest oczywisty. Ale jest też inny wpływ mniej bezpośredni. Oznacza on (przy założeniu w miarę stabilnych lub rosnących cen wycieczek), że zwiększaniu ulegają marże realizowane przez touroperatorów, co w zestawieniu z mocno rosnącymi w tym roku obrotami w zorganizowanej turystyce wyjazdowej zapowiada historycznie rekordowe zyski dla branży. A silni finansowo i stabilni organizatorzy to także wielki i ważny plus dla wizerunku i perspektyw całej zorganizowanej turystyki wyjazdowej.

II. Istotne kwestie

z zakresu cen turystycznych imprez

1. Podobnie jak przed rokiem stosujemy w raportach wizualizację omawianej tematyki cen turystycznych imprez i przelotów lotniczych w postaci mapek. W naszej intencji mają one pomóc w szybszym rozeznaniu się w ogólnej sytuacji, a informacji bardziej dokładnej dostarczają załączane do prezentacji tabele. Zgodnie z zapowiedzią, od Nowego Roku przedstawiane są także przebiegi wahań średnich cen - podobnie jak miało to miejsce we zestawieniach z ubiegłego sezonu.

2. Niniejsze zestawienie po raz dwudziesty w tym roku obejmuje porównanie cen dla wylotów w wysokim sezonie letnim 2017 definiowanym jako pierwszy pełny tydzień tydzień sierpnia (07.08-13.08 2017), zebranych w dniu 4 maja tego roku z cenami z dnia 28 kwietnia, a w porównaniach rok do roku z cenami z dnia 5 maja 2016 roku.

Po przejściowym spadku w ostatnim tygodniu kwietnia (o 18 złotych) średnie ceny dość znacząco wzrosły, a mianowicie o 77 złotych. Była to typowa zwyżka cen wycieczek, która zwykle następuje na początku maja. Przed rokiem ceny o tej porze również wzrosły w nawet większym stopniu, a mianowicie o 112 złotych. Tegoroczne wzrosty mogły być w pewnym stopniu wyhamowane przez zniżkową tendencję cen paliwa lotniczego i coraz wyraźniej postępujące umocnienie złotego, o czym dalej w niniejszym materiale.

Największe wzrosty średnich cen imprez zanotowano w Hurghadzie, w Tunezji i na Tureckiej Riwierze – o 181 oraz po 141 złotych, a więc na kierunkach na które cieszą się stopniowym powrotem do łask turystów i dodatkowo mogą w najbliższych tygodniach przyciągnąć wielu chętnych z tzw. Polski B. Największe spadki średnich cen wystąpiły w Portugalii, na Korfu i na Fuerteventurze – o odpowiednio 27, 22 i 7 złotych, czyli akurat na tych samych kierunkach, na których w ostatnim tygodniu kwietnia wystąpiły największe wzrosty średnich cen.

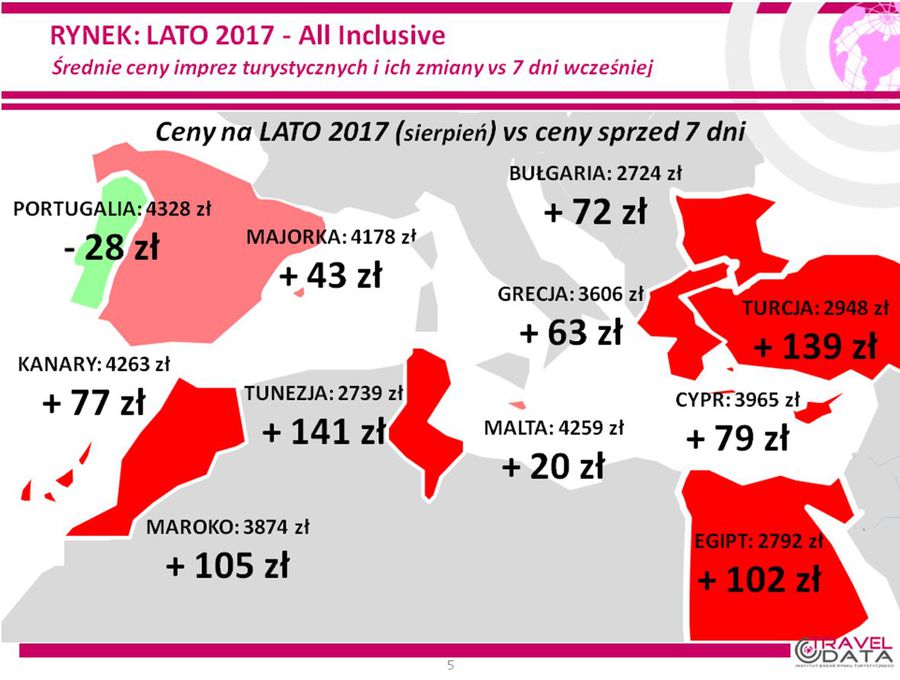

Zmiany cen wycieczek jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka

fot. mat. prasowe

Średnie ceny imprez turystycznych i ich zmiany vs 7 dni wcześniej

Spadki względem ostatniego tygodnia odnotowała jedynie Portugalia.

2. Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów z okresu pierwszego pełnego tygodnia sierpnia 2017 wskazuje, że obecna średnia cena jest wyższa wobec średniej ceny dla poprzedniego sezonu o 160 złotych i był to drugi kolejny spadek różnicy cen rok do roku po trzech jej wzrostach z rzędu. Jest to też pierwsza od kilkunastu tygodni sytuacja w tym zakresie, która przynajmniej częściowo przypominała notowaną o tej porze w 2016 roku, bowiem średnia cena rok do roku także wykazywała wówczas wzrost rok do roku, ale o mniejszy, a mianowicie o 68 złotych. Poprzednio permanentnie mieliśmy do czynienia z sytuacją, w której ceny rok do roku były w tym sezonie znacząco wyższe podczas gdy w poprzednim były niższe, zwykle o 20-70 złotych.

Generalnie wyższe ceny wycieczek w tym roku mogą być po części skutkiem znacznie silniejszego tegorocznego popytu i dobrych jego perspektyw w nadchodzących miesiącach, ale stopniowo rosnącego znaczenia może nabierać wyczerpywanie się na niektórych kierunkach i w niektórych terminach najbardziej korzystnych ofert. Wobec analogicznego okresu roku ubiegłego znacznej poprawie uległy nastroje konsumenckie, co wykazują właściwie wszystkie aktualne badania, a z drugiej strony stopniowo słabną obawy przed terroryzmem w atrakcyjnych dla turystów regionach turystycznych.

Nadal zdecydowanie działa zasadniczy czynnik bieżącego wzrostu popytu w turystyce, którym są silnie na razie rosnące dochody realne gospodarstw domowych. Dodatkowy, ale coraz słabszy wpływ na obecny wzrost cen wycieczek wywierają też wyższe o 10 procent (poprzednio o 19, 24, 30, 23 i 17 procent) ceny paliwa lotniczego (2,26 wobec 2,06 zł/litr), które odpowiadają za około 35 złotych wzrostu rok do roku średnich cen wycieczek. Za to coraz wyraźniej w kierunku zniżek średnich cen zaczyna natomiast działać wzrost siły złotego, bowiem umocnił się on rok do roku w relacji z euro o około 4 procent, a pozostaje na poziomie bliskim zeszłorocznemu wobec amerykańskiego dolara.

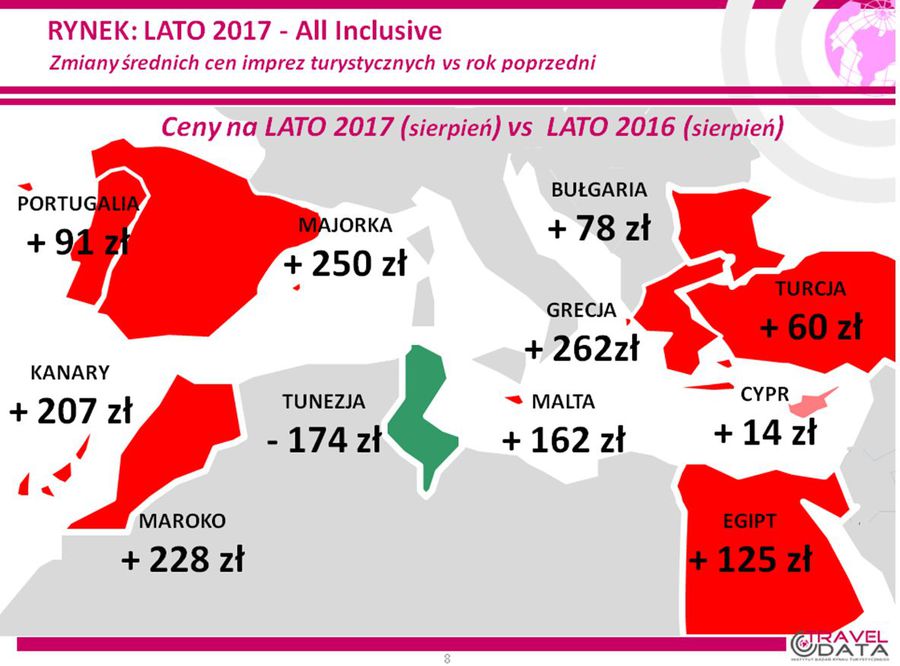

Sytuację w zakresie zmian cen rok do roku w ostatnim tygodniu na poszczególnych kierunkach ilustruje załączona mapka.

fot. mat. prasowe

Zmiany średnich cen vs poprzedni rok

Względem minionego roku ceny są wyższe na wszystkich analizowanych kierunkach oprócz Tunezji.

Spośród dużych kierunków po zeszłotygodniowym powrocie na pozycję lidera wzrostów cen wobec poprzedniego sezonu wśród najważniejszych dla polskich turystów kierunków umocniła Grecja z średnim wzrostem cen o 262 złote (poprzednio było to 293, 320, 271, 264, 233, 230, 223, 213 198 złotych). Największe średnie zwyżki cen nadal notowała Kreta – o 412 złotych, nieco mniejsze Rodos - o 326 złotych, a jeszcze mniejsze Kos, Zakintos i Korfu – o 253, 250 i 181 złotych, do których po raz pierwszy od wielu tygodni nieco zbliżyło się dotychczas sporo tańsze niż w ubiegłym sezonie Chalkidiki, gdzie średnie ceny stały się wyższe rok do roku o średnio 42 złote.

Pozycję wicelidera wzrostów cen nadal zajmowały Wyspy Kanaryjskie, gdzie były one na poziomie o 207 złotych wyższym od zeszłorocznego (poprzednio było to 274, 356, 408, 339, 337, 305, 284, 257 i 251 złotych). Największy dodatni wpływ na tę zwyżkę kolejny tradycyjnie wywierał relatywnie duży wzrost cen na Teneryfie - o 327 złotych (poprzednio nawet o 419, 520 i 601 złotych), natomiast najłagodniejszy wzrost cen rok do roku również tradycyjnie prezentowała wyspa Lanzarote – o 100 złotych (poprzednio o 95 i 251 złotych).

Z czwartej na trzecią pozycję na liście zwyżek cen rok do roku powrócił Egipt, a średnie ceny były tam wyższe o 125 złotych niż przed rokiem (poprzednio były wyższe o 84, 129, 140 i 134 złote, wcześniej niższe o 13, a jeszcze wcześniej wyższe o 48, 33, 50 i 78 złotych). Podobnie jak poprzednio dużo wyższe były wzrosty cen rok do roku na Synaju (silnie przeceniany przed rokiem) i w Marsa Alam - o 318 i 147 złotych, do których we wzrostach dołączyła zwykle tańsza niż przed rokiem Hurghada z niewielkim wzrostem cen o średnio 7 złotych. Zwiększony popyt na wycieczki powoduje okresowe wzrosty cen na tym kierunku, ale marże są tam w tym sezonie dość wysokie i dają organizatorom potencjalne spore pole do regulacji cen w zależności od wahań poziomu bieżącego popytu.

Z trzeciej na czwarta pozycję ponownie spadła Bułgaria, której ceny kształtowały się na poziomie o 78 złotych wyższym niż w lecie 2016 (poprzednio było to 118, 136, 122, 141, 157, 180, 150, 115 i 104 złote). Opiniom, popytowi i cenom w Bułgarii nadal nieco ciąży spora zeszłoroczna liczba reklamacji zgłaszanych przez polskich turystów, a stosunkowo niskie ceny (niższe średnio o kilkadziesiąt złotych niż w Egipcie i 200 złotych niż w Turcji ) mogą być w tej sytuacji, zwłaszcza dla po raz pierwszy wyjeżdżających na zagraniczne wakacje klientów z tzw. Polski B, niedostatecznym argumentem przemawiającym za wyborem właśnie tego kierunku.

Piątą najniższą pozycję listy zwyżek cen wśród najważniejszych kierunków nadal zajmowała Turcja, a średnie ceny po ostatnich zmianach były tam wyższe niż przed rokiem o 60 złotych (poprzednio były wyższe o 79, 147, 99 i 90 złotych, wcześniej niższe o 18, a jeszcze wcześniej wyższe o 24, 54, 57 i 48 złotych). Atrakcyjnym cenom wycieczek do Turcji sprzyja nadal słaby popyt na ten kierunek ze strony turystów zachodnioeuropejskich, zwłaszcza ze niemieckich i holenderskich, który może być jeszcze jakiś czas kontynuowany ze względu na uprzedzenia tamtejszych społeczeństw wobec polityki wewnętrznej w tym kraju. Jest to bardzo sprzyjająca sytuacja dla materialnie dużo słabiej sytuowanych turystów z Polski, którzy na ogół w większym stopniu skupiają się na kryteriach czysto ekonomicznych niż na politycznych.

Z mniejszych kierunków nadal największe zwyżki cen rok do roku notowały Majorka i Maroko – o średnio o 250 i 228 złotych, w mniejszym stopniu wzrosły ceny za wakacje na Malcie, w Portugalii i na Cyprze – o 162, 91 i 14 złotych, a średnie ceny w Tunezji były nawet niższe niż przed rokiem - o 174 złote.

3. Porównania zmian cen rok do roku u głównych organizatorów turystyki wskazują, że jedynym biurem, w którym średnie ceny są obecnie niższe niż przed w ubiegłym sezonie jest Itaka – o 130 złotych, ale należy też zaznaczyć, że wówczas ceny te dość wyraźnie wzrosły . Wzrost średnich cen rok do roku niewiele wyższy od przeciętnego (czyli 160 złotych) prezentują obecnie oferty biur Coral Travel Wezyr i Neckermann Polska ze średnimi zwyżkami cen około 200 złotych, a w pozostałych dużych biurach zwyżki średnich cen przekraczały już przeciętną i mieściły się w granicach 260 - 430 złotych.

W tym, co dla turystów ma większe znaczenie, czyli w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach (dołączyły Malta i Albania) oraz w trzech kategoriach hoteli, to pozycję zdecydowanego lidera niezmiennie od samego początku sprzedaży first minute zajmuje biuro Itaka z bardzo wysoką liczbą 37 takich ofert i wyprzedza biura Coral Travel Wezyr i Rainbow (po 16 takich ofert). O tej porze w ubiegłym sezonie liderem był Exim Tours z liczbą 26 takich ofert przed biurami Rainbow oraz Itaka (22 i 18 takich ofert).

Spośród mniejszych organizatorów wysoką liczbę atrakcyjnych cenowo propozycji oferują obecnie biuro Net Holiday – relatywnie bardzo dużo, bo aż 18 (sic!) takich ofert, a także biuro Prima Holiday – 6 takich ofert.

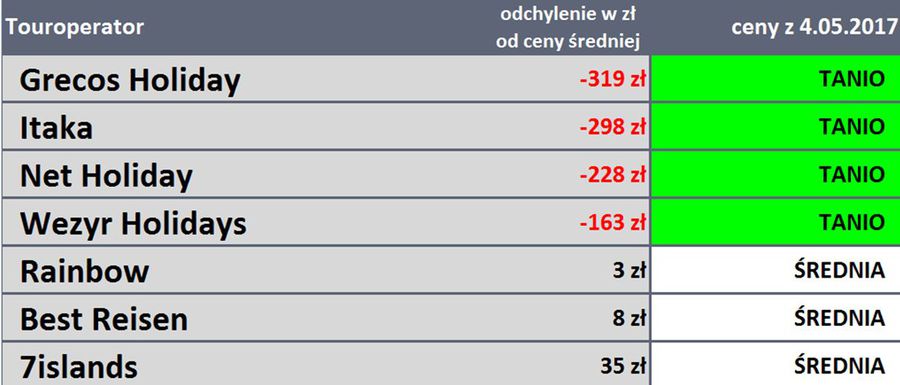

4. Kolejny raz przedstawiamy czołówkę organizatorów, którzy po najkorzystniejszych cenach oferowali w ostatnim tygodniu imprezy turystyczne klientom. Tak jak to zaznaczaliśmy już co najmniej kilkakrotnie, w tego typu zestawieniach zachowana jest ścisła porównywalność, a zatem dla przykładu biuro Grecos Holiday, które sprzedaje jedynie wakacje w Grecji, na Majorce i Cyprze jest ofertowo porównywane tylko i wyłącznie z tymi destynacjami w innych biurach. Wypada na tym tle bardzo korzystnie, choć ogólna średnia cena statystyczna jego wycieczek nie jest niska, gdyż ma w niej ponadprzeciętnie tanich Egiptu, Tunezji lub Bułgarii, które wpływają na obniżanie ogólnej średniej ceny imprez w ofertach innych organizatorów.

Na czele tabel już od wielu tygodni niemal niezmiennie królowały biura Itaka i Grecos i z taką sytuacją mamy do czynienia również obecnie z tym, że w przed dwoma tygodniami zamieniły się one miejscami. Przewaga w atrakcyjności cen pierwszej trójki nad pozostałymi organizatorami uległa nawet zwiększeniu, gdyż poziom ich średnich cen albo się nie zmienił (Grecos Holiday), albo uległ kosmetycznym zmianom (Itaka, Net Holiday), a pozostali organizatorzy bardziej podnieśli ceny.

fot. mat. prasowe

Touroperatorzy - ceny

Odchylenie od średniej rynkowej wynosiło w Grecosie aż 319 złotych.

Należy też zwrócić uwagę, że oba te biura anonsują wyjątkowo wysokie wzrosty sprzedaży, co może oznaczać istotne zmniejszenie się liczby pozostających jeszcze w sprzedaży najbardziej atrakcyjnych ofert i rosnące prawdopodobieństwo zbliżania się korekt cen wycieczek w górę.

Wakacje 2017 - inne istotne kwestie dotyczące turystyki wyjazdowej

1. Po ostatniej dość istotnej korekcyjnej zwyżce cen średnie ceny przelotów na kierunkach turystycznych wobec ostatniego zestawienia w liniach Ryanair z wylotami w badanym okresie (7-13 sierpnia) wzrosły już w mniejszym stopniu, a mianowicie z 763 do 780 złotych, czyli o 17 złotych lub o 2,2procent (poprzednio wzrosły o 57 złotych, a wcześniej spadły o 218 złotych).

Spadek odnotowano na kierunkach kanaryjskich- z 982 do 945 złotych, czyli o 37 złotych lub 3,8 procent. Na pozostałych kierunkach średnie ceny natomiast wzrosły - z 713 do 741 złotych, czyli o 28 złotych lub 3,9 procent. Największe zwyżki cen przelotów miały miejsce z Poznania na Korfu i z Krakowa do Malagi – o średnio 280 i 185 złotych, a spadki z Krakowa na Gran Canarię i na Cypr – o średnio 130 i 107 złotych.

Średnie ceny w liniach Wizzair po dwóch kolejnych zniżkach, tym razem pozostały nieomal w miejscu i wzrosły jedynie o 3 złote z 890 do 893 złotych, czyli o 0,3 procent (poprzednio spadły o 105 i 209 złotych). Najbardziej zdrożały rejsy z Warszawy do Alicante – o średnio 190 złotych (poprzednio najbardziej staniały), a staniały z Katowic na Sardynię – o 190 złotych.

2. W porównaniach rok do roku średnie ceny w liniach Ryanair na kierunkach turystycznych po ostatnim niewielkim wzroście nadal przebywają poniżej poziomu z ubiegłego sezonu i wyniosły 794 wobec 800 złotych przed rokiem, czyli są niższe o 6 złotych lub o 0,8 procent (poprzednio były niższe o 12 i 103 złote, a wcześniej wyższe o 93 i 11 złotych). Średnie ceny przelotów na kierunkach kanaryjskich były niższe aż o 140 złotych (12,9 procent) i wyniosły 945 wobec 1085 złotych przed rokiem, a na pozostałych kierunkach wzrosły z 738 do 761 złotych, a zatem o 23 złote lub 3,1 procent. Najwięcej rok do roku zniżkowały ceny rejsów z Krakowa do Barcelony i z Wrocławia na Teneryfę - o średnio 435 i 270 złotych, a wzrosły na połączeniach z Warszawy na Korfu i do Aten - o średnio 320 i 292 złote.

W liniach Wizzair średnie ceny były wyższe od poziomu ubiegłorocznego o 86 złotych (poprzednio były wyższe o 94 i 64 złote, a wcześniej wyższe o 227, 33, 317, 283 i 227 złotych). Najbardziej rok do roku zwyżkowały ceny rejsów z Warszawy do Lizbony – o średnio 550 złotych, a spadały z Warszawy do Alicante i z Katowic do Barcelony - o 180 i 170 złotych.

Ewolucje cen przelotów tanimi liniami podajemy również po to, aby przedstawić czytelnikom jak znacząca jest ich skala, która później przekłada się na mocno zmienną efektywność wyjazdów opieranych o przeloty tanimi liniami, aranżowanych przez biura agencyjne dla klientów lub przez turystów samodzielnie.

Wakacje 2017: mamy niższe ceny niż przed rokiem

Wakacje 2017: mamy niższe ceny niż przed rokiem

oprac. : eGospodarka.pl

Przeczytaj także

-

Wakacje 2017: Majorka 600 złotych taniej

-

Wakacje 2017: Turcja trzyma cenę

-

Wakacje 2017: tylko o 50 złotych drożej niż rok temu

-

Wakacje 2017: sierpień lepszy niż lipiec

-

Wakacje 2017: bardzo tani październik?

-

Wakacje 2017: o 131 złotych taniej niż rok temu

-

Wakacje 2017: nie ma już w czym wybierać?

-

Wakacje 2017: Maroko sporo tańsze niż rok temu

-

Wakacje 2017: tylko o 155 zł drożej niż rok temu?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}