Wakacje 2017: Portugalia ciągle w cenie

2017-02-08 12:19

Przeczytaj także: Wakacje 2017: Rainbow może imponować

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdów

Mamy kolejny w tym sezonie rekord sprzedaży wycieczek

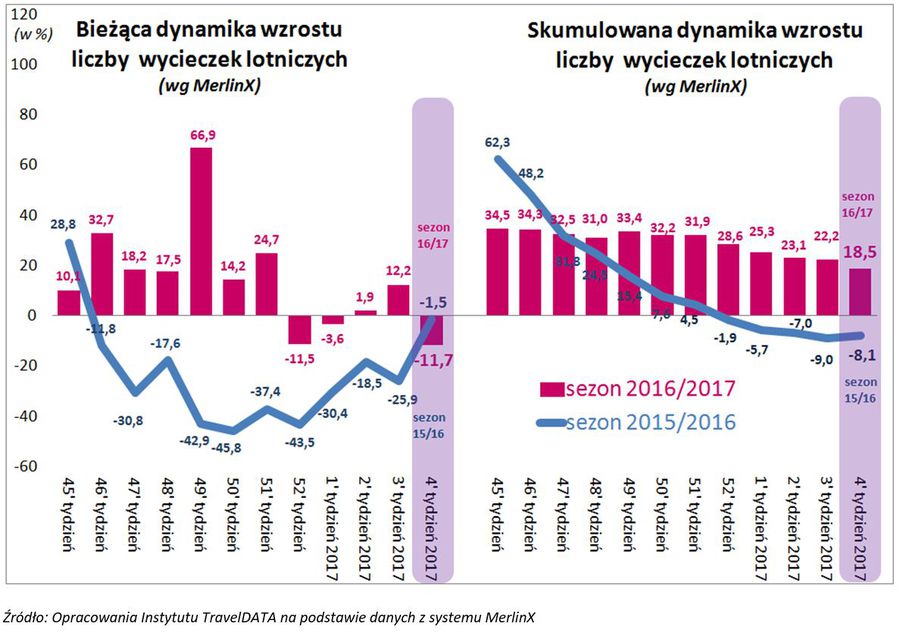

Ostatni raport z systemu MerlinX był już szesnastym, który odnosił się do nowego roku turystycznego, a więc do imprez organizowanych pomiędzy listopadem 2016 a październikiem 2017 i okazał się dość niejednoznaczny. Bieżąca dynamika sprzedaży wycieczek spadła o 11,7 procent rdr, ale za spadek ten w znacznej mierze odpowiadała bardzo wysoka baza odniesienia, która spowodowana była ówczesnym, poziomem liczby sprzedanych imprez turystycznych , który z powodzeniem można uznać za rekordowy.

Jeżeli jednak przyjrzeć się wartościom bezwzględnym, to okazuje się, że sprzedaż kolejny już raz uległa poprawie, co zaowocowało nowym, rekordowym w tym sezonie poziomem, który był o około 10 procent wyższy od rezultatu zanotowanego tydzień temu i ponad dwukrotnie wyższy od średniej tygodniowej z grudnia minionego roku.

Dobre wyniki sprzedaży w ostatnich tygodniach powodują, że dynamika skumulowana, a więc ta, którą liczymy od początku sezonu, jest istotnie, bo aż o 18,5 procent, wyższa niż jej zeszłoroczny poziom. Nie można jednak pominąć milczeniem, że wskaźnik ten już wcześniej plasował się na lepszym poziomie (32-34 procent), jednak w drugiej połowie grudnia i w styczniu wszedł on niestety w wyraźny trend spadkowy, który zepchnął go już poniżej 20 procent. Tegoroczny poziom dynamiki skumulowanej sprzedaży po raz pierwszy od pięciu tygodni przewyższał jej poziom ubiegłoroczny już tylko o mniej niż 30 procent (plus 18,5 vs minus 8,1 procent).

Ujemna dynamika sprzedaży wycieczek w ostatnim tygodniu stycznia była wynikiem bardzo wysokiej bazy odniesienia, natomiast mało satysfakcjonująca dynamika w grudniu i pierwszych tygodniach styczniowych – szczególnie w porównaniu z bardzo dobrym październikiem i listopadem – była odreagowaniem przejściowego znacznego pogorszenia się istotnych dla turystyki subindeksów nastrojów konsumenckich wywołanych politycznym zamieszaniem wokół polskiego Sejmu. Obecnie jesteśmy już w fazie stopniowego łagodzenia emocji i w warunkach dalszego względnego spokoju w tej kwestii, zarówno w lutym jak i w marcu, powinniśmy obserwować powrót lepszego niż ubiegłoroczny przebiegu sprzedaży bieżącej.

fot. mat. prasowe

Dynamika wzrostu liczby wycieczek lotniczych

Dynamika skumulowana jest nadal wyraźnie wyższa niż jej odpowiedni poziom ubiegłoroczny.

Wielkie zmiany w geografii turystycznych wyjazdów Polaków

Ostatnie kilka lat przyniosły dla koniunktury w turystyce wyjazdowej Polaków zarówno liczne wydarzenia z zakresu zmian poziomu bezpieczeństwa w popularnych rejonach wypoczynkowych odwiedzanych przez naszych rodaków, jak też istotne zmiany w czynnikach mających na nią wpływ od strony ekonomicznej.

Z tych pierwszych były to przede wszystkim zjawiska o charakterze niepokojów społeczno-politycznych (zwłaszcza w latach 2011-14) oraz liczne zdarzenia o charakterze terrorystycznym (zwłaszcza w latach 2015-16). Czas reakcji na czynniki tego rodzaju jest relatywnie krótki, a ich wpływ na popularność kierunków, których wydarzenia te dotyczą, zwykle bardzo istotny.

Do drugiej wymienionej grupy zaliczyć należy wskaźniki wzrostu poziomu wynagrodzeń i zatrudnienia, stopę inflacji oraz programy socjalne, które działając wspólnie przekładają się na dynamikę realnych dochodów gospodarstw domowych i są czynnikiem fundamentalnie i długoterminowo decydującym o zmianach ogólnego popytu (czyli nie na poszczególnych kierunkach, a łącznego) w branży turystyki wyjazdowej.

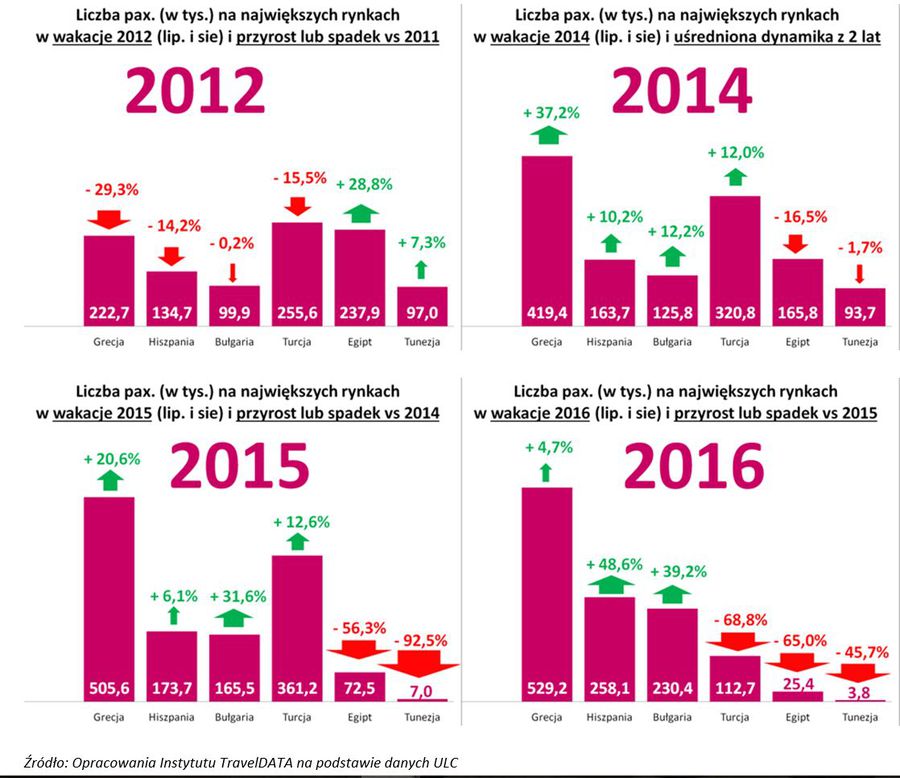

Poniżej przedstawiono wykresy liczb pax i dynamiki ich zmian na najważniejszych kierunkach turystycznych w okresie letniego wakacyjnego szczytu sezonu (zmiana w 2013 i 2014 roku potraktowana jest łącznie). Liczby podane są w pax, czyli tak jak jest to podawane w danych oficjalnych ULC. Aby otrzymać liczbę faktycznych turystów należy je podzielić przez dwa.

fot. mat. prasowe

Liczba pax w latach 2012-2016

Liczby podane są w pax, czyli tak jak jest to podawane w danych oficjalnych ULC.

Krótkie komentarze do sytuacji w poszczególnych latach:

Rok 2012 – pomimo faktu, że był to rok słabszych wakacji w biurach podróży od poprzedniego (spadek w czarterach o 6,8 procent) zaznaczył się on istotnym wzrostem liczby pasażerów czarterowych odwiedzających Egipt i mniejszym Tunezję. Było to odreagowanie po tzw. arabskiej wiośnie, która zniechęciła do wyjazdów w te rejony część potencjalnych turystów, ale po uspokojeniu sytuacji popyt na te kierunki w pewnej mierze powrócił.

Na spadki w Grecji i Hiszpanii, jako na kierunki droższe w odróżnieniu od np. Bułgarii, wpływ wywierała szybko spadająca dynamika dochodów ludności (odczuwana nawet jako ich zmniejszenie), a w Grecji dodatkową przyczyną pogłębiającą dekoniunkturę w turystyce był kryzys ekonomiczny powodujący nawet powstanie dyskusji o tzw. Grexicie.

Rok 2014 (oraz 2013) – w tym okresie zasadnicze kierunki wykazywały podobną dynamikę, będącą gównie zasługą bardzo dobrego roku 2014 (w 2013 były lekkie spadki), a większy wzrost w Grecji wynika z dodatkowego odreagowania po bardzo słabym roku 2012. Ujemna dynamika w Egipcie była rezultatem silnego spadku w 2013 roku (niepokoje społeczne po odsunięciu od władzy prezydenta Mursiego 3 lipca 2013 roku), który nie został w pełni odreagowany wzrostem w 2014 roku.

Rok 2015 – duże wzrosty wystąpiły w Grecji i w Bułgarii funkcjonujących jako kierunki substytucyjne dla Tunezji i Egiptu, które ucierpiały po marcowym i zwłaszcza czerwcowym zamachach terrorystycznych w Tunezji. Początkowo sporo zyskiwała też Turcja, ale wzrost w niej osłabiły słabe wyniki końcówki sierpnia oraz września i października, również spowodowane wzrostem obaw przed terroryzmem.

Rok 2016 – przyniósł bardzo duży spadek w Turcji (ca. 250 tys. pax) oraz dalszą marginalizację Egiptu (prawie 50 tys. pax). Połowę tych problemów (300 tys. pax) rozwiązał substytucyjny wzrost popytu na Hiszpanię (84 tys.) i Bułgarię (65 tys.), a drugą połowę na pozostałych kierunkach, w tym w doznającej w 2016 roku lekkiej zadyszki Grecji. W rezultacie wakacje 2016 roku zakończyły się na poziomie niemal identycznym jak rok wcześniej (spadek w granicach 0,1 procent).

Wielkie zmiany lepiej widoczne na przestrzeni kilku lat

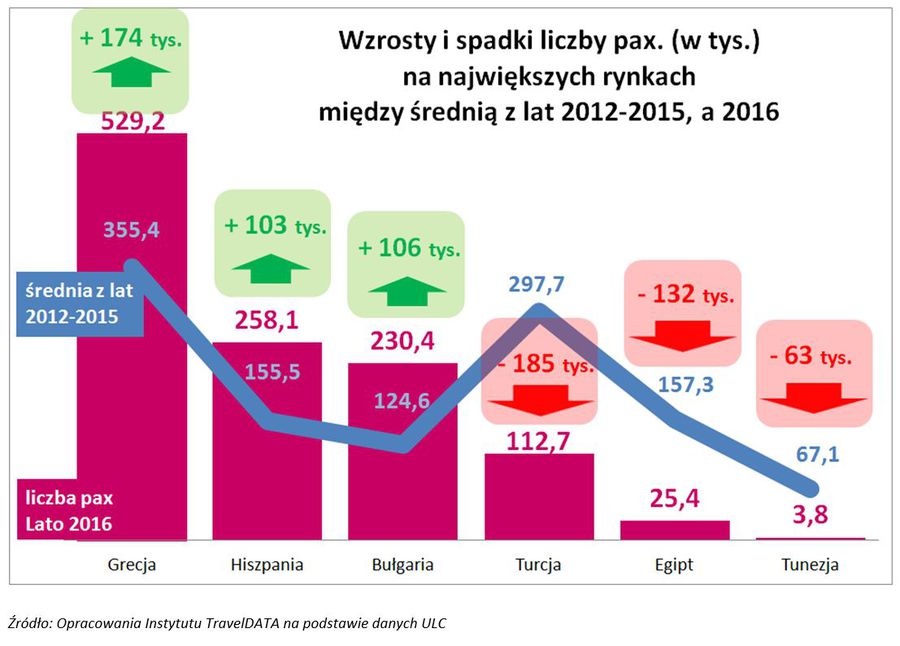

W lepszej ocenie skali zmian w geografii czarterowych wyjazdów polskich turystów na przestrzeni lat 2012-2016 pomaga zestawienie liczb pax z 2016 roku na tle średniej z czterech lat 2012 – 2015, które przedstawione jest poniżej.

fot. mat. prasowe

Wzrosty i spadki liczby pax

Na 3 głównych kierunkach uważanych za bezpieczne widać wyraźne wnioski (w sumie + 383 tys.)

Widoczne są na nim znaczne wzrosty na 3 głównych kierunkach uważanych za bezpieczne (w sumie + 383 tys.) i spadki w podobnej wielkości na 3 kierunkach budzących obawy turystów (w sumie minus 380 tys.). W przypadku gdy weźmiemy pod uwagę nie tylko zmiany w okresie wakacji, ale w całym sezonie letnim (bez października) to odpowiednie zmiany wynoszą + 740 tys. pax dla trzech kierunków bezpieczniejszych oraz minus 790 tys. pax dla trzech pozostałych.

Postrzeganie przez turystów cieszących się niegdyś bardzo dużą popularnością kierunków tanich i dobrych jakościowo jako dość ryzykownych spowodowała zmianę wyboru przez blisko 400 tysięcy osób, a biorąc pod uwagę tylko okres wakacji, przez blisko 200 tysięcy osób. Takie przesunięcie geografii wyjazdów bez istotniejszego uszczerbku w ogólnej liczbie wyjeżdżających turystów było możliwe zarówno dzięki ich zwiększonej sile nabywczej (wyższe dochody gospodarstw domowych), jak i obniżeniu oczekiwanych wymagań na kierunkach droższych (np. mniej gwiazdek – ograniczanie kosztów).

Wielu turystów zmuszonych jechać do innych krajów niż by chcieli

Bez ryzyka popełnienie większego błędu można postawić tezę, że obecne proporcje wyjazdów polskich turystów są w dużym stopniu wymuszone przez niespotykany wcześniej poziom obaw przed terroryzmem. Raczej nie odpowiadają one przeciętnym i rzeczywistym preferencjom wielu wyjeżdżających lecz są jakby kompromisem pomiędzy ich obawami oraz finansowymi możliwościami.

Rzecz jednak w tym, że obecny wzrost dochodów z pracy i z programów socjalnych w największym stopniu dotyczy osób z tzw. Polski B, a to z powodu bardzo niskiej bazy wynagrodzeń, relatywnie częstszego korzystania z programu 500+ oraz z relatywnie największego spadku bezrobocia w obszarach średnich/małych miast i gmin wiejskich.

Osoby te, które w najbliższych sezonach będą stanowić dużą część wzrostu sprzedaży wycieczek w biurach podróży – pomimo odczuwalnego wzrostu zamożności – raczej nie będzie jeszcze stać na wybór droższych kierunków i w konsekwencji może to hamować ich wchodzenie na rynek zagranicznej turystyki wyjazdowej lub w wypadku zdecydowania się na wyjazd, może zamiast zadowolenia spowodować frustrację.

Problem ten poruszył w niedawnym wywiadzie dla portalu Turystyka.rp.pl prezes biura Itaka Mariusz Jańczuk, mówiąc między innymi:

„Ludzie pojechali tam (do Hiszpanii) w tym roku płacąc duże pieniądze za średnie hotele. A ponieważ byli to klienci, którzy zwykle do Hiszpanii nie jeżdżą, nie znają tego kierunku i jego warunków, wrócili rozczarowani. Przyzwyczajeni byli do standardu tureckiego, tunezyjskiego czy egipskiego, gdzie obsługa nadskakuje turystom. (…) W Hiszpanii tego nie ma. Jeśli ci ludzie będą mieli w nowym sezonie wybór, to nie pojadą do Hiszpanii”.

Czy nastąpi Deja Vu w kierunkach turystycznych wyjazdów?

I tu wydaje się pies pogrzebany. Potencjalna struktura preferencji mniej zamożnych polskich klientów, którzy będą obecnie wkraczali na rynek turystyki wyjazdowej bardzo słabo przystaje do obecnej struktury podaży, która kształtuje się pod kątem obaw przed zagrożeniem terrorystycznym na poszczególnych kierunkach. Można za to powiedzieć, że preferencje osób z Polski B przypominają preferencje turystów z czasów niższego ogólnego poziomu zamożności, a zagrożenie terrorystyczne nie było w zasadzie brane pod uwagę (lata 2006-2008) lub z lat nieco późniejszych gdy zagrożenie takie już występowało (powiązane z niepokojami społecznymi), ale odczuwane było jako znacznie słabsze niż obecnie.

Jest to poważna niedogodność dla dalszego rozwoju koniunktury w branży, gdyż potencjalny popyt na kierunki o najlepszej relacji jakości do ceny (zwłaszcza Turcję i Egipt) pozostaje w dużym stopniu blokowany.

Aktualną (i ponowną) szansą dla biur podróży jest „obszar trzeci”

Innym aspektem takiej sytuacji jest też to, że biura podróży są niejako częściowo zmuszone do „ponadnormatywnego” konkurowania z wycieczkami organizowanymi samodzielnie w oparciu o przeloty tanimi liniami. Obecnie - najbardziej ogólnie i z pominięciem egzotyki - można wyróżnić trzy geograficzne obszary biznesowe w turystyce wyjazdowej.

Pierwszy to obszar UE, ale bez Grecji i Bułgarii. Występuje w nim rosnąca presja konkurencyjna ze strony LCC, których oferta rośnie szybciej niż oferta biur podróży, a dotyczy to zwłaszcza Włoch, Portugalii i Hiszpanii. Wiele nowych połączeń powstaje w obszarze Adriatyku i Morza Tyrreńskiego, choć nie brakuje też nowych rejsów na innych kierunkach – ostatnio zaanonsowano od listopada 14 nowych połączeń linii Ryanair z Krakowa, w tym jedno na kierunku turystycznym (Marakesz), a sześć na kierunkach biznesowo-turystycznych lub turystyczno-biznesowych (Barcelona, Lizbona, Marsylia, Neapol, Tel Awiw i Sewilla).

Obszar drugi to kierunki przeżywające ostatnio bardzo dobrą passę, czyli Grecja i Bułgaria. Tanie linie zachowują się na nich na razie dość pasywnie ograniczając się ostatnio w Grecji do ustanawiania nowych połączeń z Atenami (4), skąd ewentualnie można polecieć lub popłynąć dalej, a w szybko rozwijającej się Bułgarii wręcz systematycznie tracą swoją pozycję. To, że ekspansja na tych kierunkach nie wystąpi zbyt szybko pisaliśmy wielokrotnie jeszcze kilka lat temu (np. w 2014 wymieniany był okres po roku 2016, a zatem najwcześniej 2017 lub 2018). Pytanie o prawdopodobną politykę tanich linii wobec tych najbardziej ciekawych rynków- zwłaszcza z punku widzenia Polski B – jest niewątpliwie frapujące, ale jest to temat na ewentualny inny materiał.

Obszar trzeci to kraje, do których tanie linie nie latają, w tym zwłaszcza Turcja , Egipt i Tunezja, który również z tego względu (obok najlepszej relacji jakości do ceny) stanowi idealny obszar dla ekspansji i umacniania się biur podróży. Powstał zatem wyjątkowo niefortunny zbieg okoliczności, w jakim najlepszym warunkom dla rozwoju turystyki zorganizowanej towarzyszy jednocześnie wyjątkowo niesprzyjająca sytuacja w zakresie eskalacji zjawiska terroryzmu.

Zdecydowanie warto się zatroszczyć o racjonalny obraz zagrożeń w Turcji i w Północnej Afryce …

Sytuacja ta jest jednak również szansą dla bardziej zdeterminowanych biur podróży, które w niesprzyjających warunkach mogą podjąć próbę ponadprzeciętnie skutecznego wzmocnienia sytuacji na tych rynkach. Znany i kilkakrotnie opisywany jest przykład wówczas średniego biura Grecos Holiday, które w bardzo niekorzystnym dla greckiej turystyki roku 2012, poszło niejako pod biznesowy prąd i za jednym zamachem wskoczyło na podium największych organizatorów wycieczek do tego kraju. Sytuacja tamta jak ulał pasuje obecnie np. do Turcji. Tym bardziej, że obawy dotyczące poziomu ryzyka w tym kraju wydają się – przynajmniej statystycznie i podobnie jak wówczas w Grecji – mocno przeszacowane.

Znane jest stwierdzenie bazujące na statystyce, że najniebezpieczniejszymi odcinkami podróży samolotem (rozpatrywanej jako całość) jest dojazd na lotnisko i powrót z lotniska do domu. Część osób obawia się jednak samego lotu samolotem, chociaż de facto jest to najbezpieczniejszy środek transportu.

Podobnie jest z pobytem w krajach budzących obawy turystów. Statystyczne ryzyko utraty życia na plaży czy w hotelu w wymienianych krajach jest znacznie mniejsze niż w zwyczajnym ruchu drogowym, a nawet przy pracy w niebezpiecznych zawodach (np. górnik, czy rolnik). To samo dotyczy ryzyka całego wyjazdu np. do Turcji (czyli przelotu samolotem w obie strony i pobytu), które jest wielokrotnie mniejsze niż sam dojazd nad rodzime Morze Bałtyckie i to w jedną stronę.

… i o racjonalny obraz ryzyk a Polsce

Poziom obaw jest więc głównie sprawą nie twardych statystyk, ale emocji. Rozumując czysto statystycznie wypoczynkowy wyjazd zagraniczny powinien nawet zmniejszać ryzyka utraty życia, bowiem zamienia większe codzienne ryzyka w Polsce (np. na drodze) na mniejsze na plaży, jako że w obu tych miejscach jednocześnie być nie można. Temat ten porusza też niedawny tekst zamieszczony na portalu Turystyka.rp.pl.

Do tematu rzeczywistych statystycznych ryzyka związanych z życiem codziennym, wyjazdami nad Bałtyk i z ryzykami w rejonach turystycznych za granicą powrócimy w innych materiałach.

Plusy i minusy tygodnia w turystyce

+ Reakcja władz na fundamentalne zagrożenie dla turystycznej koniunktury

W ostatni wtorek ukazał się w dzienniku Rzeczpospolita tekst znanego jej komentatora Marcina Piaseckiego traktujący o wkroczeniu obecnej władzy na ścieżkę jej utraty. Tę samą kwestię zaznaczaliśmy w materiale sprzed dwóch tygodni motywując ją jednakże nie kwestiami natury politycznej, ale bardziej prozaicznej, a mianowicie niepokojącym trendem zmian zasobności osobistej kieszeni obywateli.

Cytat - tekst z materiału sprzed 2 tygodni:

„Z tak niskim wzrostem płac, które przy wygaszaniu dynamiki wzrostu zatrudnienia i przede wszystkim efektów programu 500+ spowodują znaczny spadek dynamiki dochodów ludności, mocno maleją szanse obecnej władzy na powtórzenie sukcesu wyborczego, o ile w ogóle jest on w takiej sytuacji możliwy. Można w uproszczeniu powiedzieć, że dynamika płac realnych i postępy w uszczelnianiu systemu podatkowego dające szanse na ewentualne zwiększenie programów socjalnych, to dwie kwestie, które są krytyczne na ścieżce do ponownego sukcesu wyborczego”.

Trend ten jest o tyle istotny dla turystyki, że stanowi jej fundamentalną siłę napędową, a stał się zagrożony on z dwóch powodów.

Jeden to wyraźna tendencja zniżkowa dynamiki wynagrodzeń realnych, która w połączeniu z nieodległym już i wysoce prawdopodobnym wytracaniem dynamiki wzrostu zatrudnienia spowodują istotny już spadek dynamiki realnych dochodów z pracy. Warto zaznaczyć, że w tym względzie sytuacja staje się powoli jedną z najgorszych w naszym regionie. Wielokrotnie pisaliśmy, że jedna z podstawowych przyczyn tego zjawiska jest nadmiernie liberalna polityka zatrudniania obcokrajowców, w tym zwłaszcza zza wschodniej granicy, co przyczynia się do obniżenia dynamiki wzrostu płac i tempa spadku bezrobocia.

Drugi to bardzo słabe postępy w uszczelnianiu systemu podatkowego, które podważają nadzieje na znalezienie możliwości finansowania kolejnych programów socjalnych (lub redukcji podatków), które mogłyby substytucyjnie zastąpić działanie programu 500+, którego dodatni wpływ na dynamikę dochodów zacznie stopniowo wygasać już w połowie tego roku.

PLUS dla turystyki wynika stąd, że na szczęście w obu tych kwestiach dość szybko pojawiły się przynajmniej pierwsze jaskółki nadziei. Jedna to liczne już wypowiedzi szefa partii rządzącej, który zapowiadał konieczność dogłębnego przeglądu naszych relacji z Ukrainą. Daje to szansę na racjonalizację kilku kwestii, w tym również polityki zatrudniania obcokrajowców.

Druga jaskółka nadziei to dymisja odpowiedzialnego za sprawy zwalczania nieprawidłowości finansowych Wiesława Jasińskiego (w randze wiceministra), a w dwa dni później dyrektorów departamentów podatkowych w ministerstwie zajmujących się VAT i podatkiem dochodowym. Dość szeroka wymiana kierownictwa daje nadzieję, że sprawy postępów w uszczelnianiu systemu podatkowego potoczą się lepiej niż dotychczas z perspektywą oczywistych korzyści dla interesów obywateli oraz turystyki wyjazdowej (są one zasadniczo tożsame).

+ Lepsze od oczekiwanych wstępne dane o wzroście PKB

Polska gospodarka w 2016 roku rozwijała się według wstępnego szacunku Głównego Urzędu Statystycznego w tempie 2,8 proc. To wprawdzie najniższy wzrost gospodarczy od trzech lat, ale wynikał on z bardzo niskiego poziomu inwestycji, który był najniższy od ponad dekady. Bardzo istotną przyczyną niższego tempa inwestycji była stosunkowo niewielka liczba projektów finansowanych z funduszy unijnych, co pośrednio wynikało z sytuacji „dziury” w finansowaniu takich projektów na styku dwóch finansowych perspektyw unijnych.

Po oczyszczeniu wzrostu PKB z wpływu inwestycji okazuje się jednak, że tempo jego wzrostu systematycznie.

Również dynamika wzrostu PKB w porównaniu z innymi krajami regionu borykających się z identycznymi problemami „dziury” w unijnym finansowaniu wypada lepiej, o czym również wspominaliśmy we wcześniejszych materiałach, a niedawno uczynił to publicznie również wicepremier Morawiecki, czego niestety nie czynili wcześniej bliscy rządowi komentatorzy, co siłą rzeczy postawiło wicepremiera w roli „pliszki, która swój ogonek chwali”.

Plus dla turystyki wynika stąd, ze po głębokim przemyśleniu swoich wcześniejszych prognoz rozmaici komentatorzy i analitycy dostrzegli jednak lepsze perspektywy polskiej gospodarki, a ich bardziej optymistyczne wypowiedzi w tej kwestii powinny wpłynąć na polepszenie nastrojów, w tym zwłaszcza ich subindeksów wyprzedzających mających wpływ na przedsprzedaż w turystyce.

+ Brak negatywnych sygnałów o zamachach w rejonach turystycznych

Małym plusem tygodnia dla turystyki jest też brak informacji o niebezpiecznych wydarzeniach na kierunkach turystycznych. Jest to czynnik wspierający rosnącą powoli już od kilku tygodni sprzedaż wycieczek do Egiptu i dającą nadzieję na powrót do rychłej lepszej sprzedaży również na kierunkach tureckich.

Naszym zdaniem minusów dla branży turystycznej w tym minionym tygodniu nie zanotowano

II. Istotne kwestie z zakresu cen turystycznych imprez

1. Podobnie jak przed rokiem stosujemy w raportach wizualizację omawianej tematyki cen turystycznych imprez oraz przelotów lotniczych w postaci mapek. W naszej intencji mają one pomóc w szybszym zorientowaniu się w ogólnej sytuacji, a informacje bardziej dokładnej dostarczają załączane do prezentacji tabele. Zgodnie z zapowiedzią zamieszczaną w poprzednich materiałach, od Nowego Roku przedstawiane są także przebiegi wahań średnich cen - podobnie jak miało to miejsce we zestawieniach z ubiegłego sezonu.

2. Niniejsze zestawienie po raz dziesiąty w tym roku obejmuje porównanie cen dla wylotów w wysokim sezonie letnim 2017 definiowanym jako pierwszy pełny tydzień tydzień sierpnia (07.08-13.08 2017), zebranych w dniu 03 lutego tego roku z cenami z dnia 27 stycznia, a w porównaniach rok do roku z cenami z dnia 04 lutego 2016 roku.

Niniejsze porównaniu bierze udział blisko 2965 hoteli (w poprzednim zestawieniu 2900 hoteli), a zatem jest to liczba już bardzo zbliżona do zestawień z ubiegłorocznych miesięcy wiosennych, w których nieznacznie przekraczała trzy tysiące.

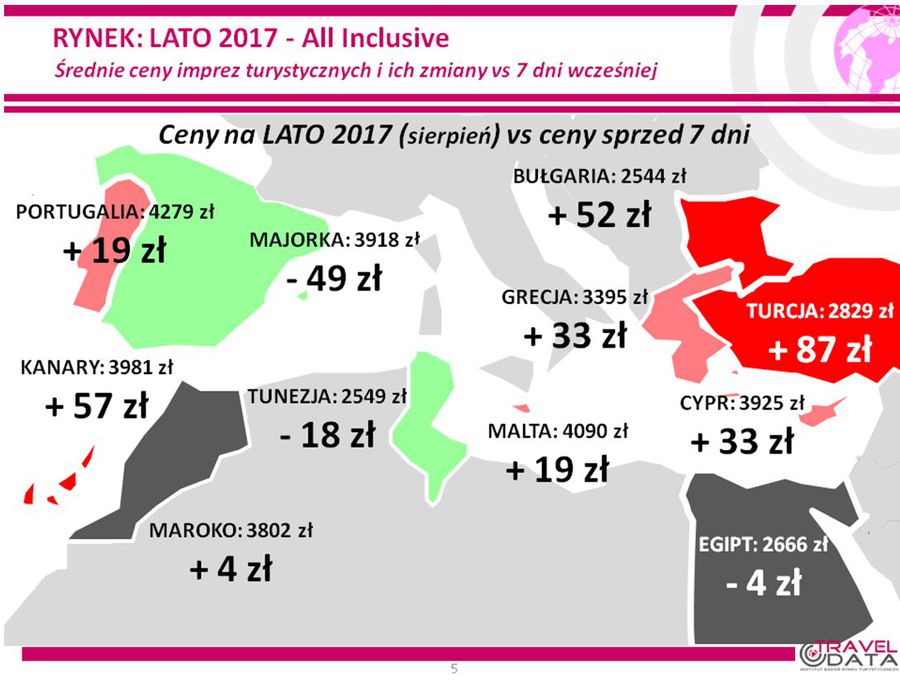

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 7 i 13 sierpnia, średnie ceny wzrosły o 33 złote (w ubiegłym tygodniu o 2 złote). W analogicznym okresie przed rokiem ceny zwyżkowały w większym stopniu - o 68 złotych. Ceny imprez zwykle zwyżkują na przełomie stycznia i lutego, ale mniejszy niż zwykle ich wzrost w tym sezonie miał związek z występującym w okresie styku obu miesięcy spadkowym trendem kursów walut, podczas gdy przed rokiem mieliśmy w tym czasie do czynienia ze zjawiskiem odwrotnym. Tym razem największy wzrost cen wycieczek notowano na Tureckiej Riwierze - o 106 złotych oraz na Teneryfie i w Albanii - o 85 i 70 złotych, natomiast największe spadki wystąpiły na Majorce – o 49 złote oraz w Hurghadzie i Tunezji - o 39 i 18 złotych.

Zmiany cen wycieczek jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka

fot. mat. prasowe

Średnie ceny imprez turystycznych i ich zmiany vs 7 dni wcześniej

Największe spadki względem ostatniego tygodnia odnotowała Majorka.

2. Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów z okresu pierwszego pełnego tygodnia sierpnia 2017 wskazuje, że obecna średnia cena jest wyższa wobec średniej ceny dla poprzedniego sezonu o 134 złote (w poprzednim tygodniu było to 125 złotych). Jest to sytuacja istotnie różna od notowanej o tej porze w ubiegłym sezonie, gdyż wówczas średnia cena rok do roku wzrastała jedynie nieznacznie - o 12 złotych.

Bardziej progresywny trend zmian cen wycieczek w obecnym i ubiegłym sezonach może być po części skutkiem generalnie silniejszego bieżącego popytu, jak również lepszych jego perspektyw niż w ubiegłym roku. Słabszy popyt kształtował się wówczas w dużej mierze pod wpływem eskalacji niebezpiecznych wydarzeń w Turcji, Egipcie i w Europie Zachodniej.

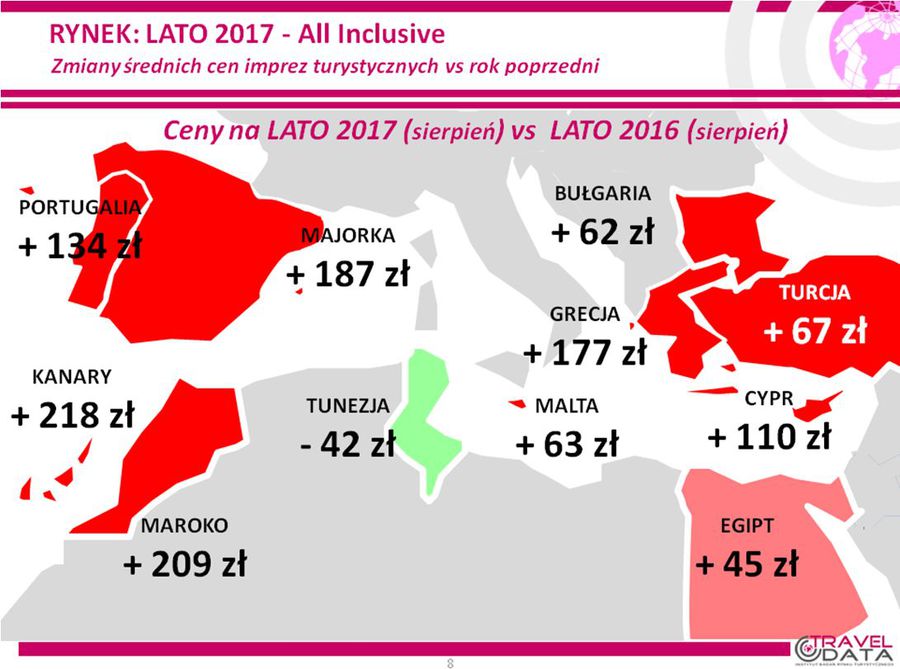

Sytuację w zakresie zmian cen rok do roku w ostatnim tygodniu na poszczególnych kierunkach ilustruje załączona mapka.

fot. mat. prasowe

Zmiany średnich cen vs poprzedni rok

Względem minionego roku ceny są wyższe na wszystkich analizowanych kierunkach oprócz Tunezji.

Spośród dużych kierunków najwyższy średni wzrost cen wobec zeszłego sezonu w / (poprzednio o 244, 203, 288, 212, 224, 254, 213, 184 i 208 złotych). Największy dodatni wpływ na te zwyżkę wywierały znaczące wzrosty cen na Teneryfie i Gran Canarii - o 336 i 287 złotych, natomiast – jak to kilkakrotnie zaznaczaliśmy z wyprzedzeniem - definitywnie zmniejszyła się wielotygodniowa dodatnia różnica średnich cen na Lanzarote, która zmalała już do 105 złotych (poprzednio 199, 218, 304, 365 i 401, 403 i 454 złotych). Z Wysp Kanaryjskich nadal słabe tendencje do wzrostu cen wykazuje Fuerteventura, na której w tym roku wzrosły wyraźnie poniżej ogólnej średniej dla Wysp Kanaryjskich, a mianowicie o 145 złotych.

Pozycję wicelidera zwyżek cen wobec poprzedniego sezonu wśród ważnych dla polskich turystów kierunków nadal zajmuje Grecja, gdzie średnie ceny wzrosły o średnio 177 złotych (poprzednio było to 195, 184, 153, 170, 127, 85, 99 i 142 złote). Największe średnie zwyżki cen nadal wykazują Kreta i Zakintos – o 253 i 251 złotych, niewiele mniejsze występują na Kos i Rodos – o 232 i 221 złotych, istotnie mniejsze na Korfu – 127 złotych, natomiast nadal bardzo duży spadek notuje mocno drogie przed rokiem Chalkidiki – o 224 złote.

Trzecią pozycję na liście zwyżek zajmuje Bułgaria, której ceny kształtowały się na poziomie już tylko o 62 złotych wyższym niż w sezonie lato 2016 (poprzednio było to 91, a wcześniej 113, 104, 129, 84, 56, 100 i 93 złote). Zmniejszenie tej różnicy m związek z relatywnie dużą zwyżką średnich cen na przełomie miesięcy przed rokiem, a mianowicie o 117 złotych.

Kolejna na liście zwyżek jest Turcja, która jako ostatnia z dużych kierunków wyszła w tym sezonie ponad ubiegłoroczną cenową „kreskę”, a średnie ceny były tam wyższe rok do roku o 67 złotych (poprzednio były wyższe o 39, 51, 25, 38, 33 złote, ale wcześniej niższe 9, 27, 50 i 56 złotych). Możliwości oferowania mniejszych wzrostów niż przeciętne powinny być dodatkowo wspierane przed generalnie słaby popyt na tym kierunku oraz przez osłabiającą się w ostatnich tygodniach turecką walutę. Proces ten mogły jeszcze pogłębić ostatnie decyzje dotyczące rewizji oceny wiarygodności kredytowej Turcji, jak obniżka poziomu ratingu z BBB- na BB+ dokonana przez agencję Fitch Ratings i zmiana perspektywy (przy ratingu BB) ze stabilnej na negatywną dokonana przez agencję S&P, ale jakby na przekór turecka waluta odnotowała w ostatnim tygodniu silny renesans swojej wartości (o 4 procent), co nie pozostało bez wpływu na wzrost cen tureckich wycieczek.

Najskromniejszy wzrost średnich cen wobec zeszłego sezonu nadal notuje Egipt – wzrosły one o 45 złotych (poprzednio były wyższe o 47, 37, 15, 77, 87, 19 i 1 złoty, a wcześniej nawet niższe o 3 i 87 złotych). Największa zwyżka cen miała miejsce w Marsa Alam – o 68 złote, a mniejsze na Synaju i w Hurghadzie – o 66 i 12 złotych. Utrzymującym się wyższym rok do roku cenom sprzyja coraz lepszy popyt i równolegle nieco zbyt skromna podaż wycieczek. W dłuższym terminie znaczący wpływ na korzystniejsze dla klientów ceny na kierunkach egipskich powinna jednak bardziej energicznie wywierać bardzo głęboka deprecjacja lokalnej egipskiej waluty.

Z mniejszych kierunków nadal największe wzrosty cen rok do roku notują Maroko i Majorka - średnio o 209 i 187 złotych, poniżej średniej wzrosły ceny w Portugalii, na Cyprze i na Malcie – o 134, 110 i 63 złotych, a obniżyły się ceny w Tunezji - o 42 złote.

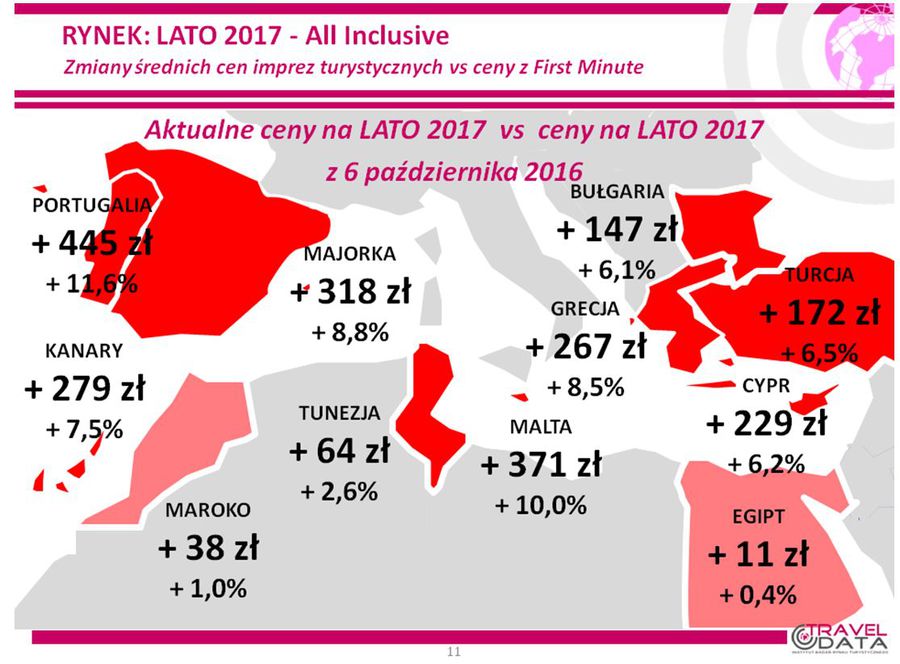

3. Dość systematyczne wzrosty średnich cen wycieczek na okres lata 2017 (spadków w tym sezonie jeszcze nie odnotowano) wygenerowały w okresie ostatnich 18 tygodni sprzedaży first minute (czyli od początku października) istotne skumulowane zmiany. Najbardziej wzrosły ceny na kierunkach uważanych za relatywnie bezpieczne, a zatem w Portugalii, Grecji oraz na kierunkach hiszpańskich, zaś daleko mniejsze wzrosty (lub spadek) notują kraje nadal budzące pewne obawy turystów, a zwłaszcza Egipt, Turcja i Tunezja.

Sytuację w zakresie skali zmian bieżących średnich cen wycieczek wobec ich poziomu w ostatnim tygodniu września tego roku na poszczególnych kierunkach ilustruje załączona mapka

fot. mat. prasowe

Zmiany średnich cen vs First Minute

Największe wzrosty cen odnotowała Portugalia.

Ważne i mobilizujące klientów do rezerwacji wycieczek powinno być również to, że skala wzrostu średnich cen na wielu kierunkach znacznie przewyższa odsetki od lokat bankowych w tym samym czasie – około 1 procent – co oznacza, że rezerwacja jest wielokrotnie lepszym niż lokaty rodzajem inwestycji alternatywnej.

4. Porównania zmian cen u głównych organizatorów turystyki wskazują, że średni poziom cen wycieczek nadal pozostaje niższy niż przed rokiem w biurze Exim Tours – o średnio 30 złotych, wzrost niższy od średniej (średnia to 138 złotych) prezentują oferty biur Neckerman oraz Itaka – o 39 i 90 złotych, a wzrost w granicach średniej wykazuje oferta biura Coraltravel Wezyr. W pozostałych biurach tegoroczne zwyżki średnich cen były już większe od przeciętnej i mieściły się w granicach 200-290 złotych.

W tym, co dla turystów ma największe znaczenie, czyli w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach (dołączyły Malta i Albania) oraz w trzech kategoriach hoteli, to pozycję lidera nadal zajmuje biuro Itaka, które ma obecnie rekordowa liczbę 32 takich ofert i wyprzedza biura Coraltravel Wezyr, Rainbow i Exim (20 i po 16 ofert).

W ubiegłym sezonie o tej porze liderem był Wezyr z liczbą 21 najlepszych ofert, przed Itaką i biurem Rainbow (20 i 15 ofert). Spośród mniejszych organizatorów stosunkowo duża liczba atrakcyjnych propozycji oferowana jest teraz przez biuro Net Holiday – 6 takich ofert.

Inne istotne kwestie dotyczące turystyki wyjazdowej

1. W porównaniu z poprzednim zestawieniem zmiana średnich cen przelotów na kierunkach turystycznych w liniach Ryanair z wylotami w badanym okresie (7-13 sierpnia) była nieznaczna, gdyż średnio wzrosły one o 3 złote - z 828 do 832 złotych (poprzednio ceny spadły o 61 złotych, a wcześniej wzrastały o 43, 21 i 8 złotych). nieco większe były zwyżki cen na Kanarach, które wzrosły wprawdzie niewiele – o 17 złotych do 1198 złotych, ale i tak stanowiło to rekordowy w tym sezonie poziom, wyższy o złotówkę od poprzedniego szczytu sprzed dwóch tygodni. Znikome zmiany zanotowano na pozostałych kierunkach gdzie średnie ceny wzrosły o 2 złote z 757 do 759 złotych. Największe wzrosty cen odnotowano na rejsach z Katowic i Wrocławia do Chanii – o po 120 złotych (poprzednio te ceny mocno spadały), a spadek cen na trasie z Krakowa też do Chanii – o 200 złotych.

Średnie ceny w liniach Wizzair wobec poprzedniego zestawienia tym razem nieznacznie spadły, a mianowicie o 7 złotych, z 1162 do 1155 złotych (poprzednio rosły o 29 i 359 złotych, a wcześniej spadały o 109 i 48 złotych i rosły o 183 złote), przy czym najbardziej staniały rejsy z Katowic na Cypr – o 285 złotych (poprzednio najbardziej drożały), a największe wzrosty cen odnotowano na rejsach z Warszawy na Maltę – o 266 złotych.

2. W porównaniach rok do roku średnie ceny w liniach Ryanair na kierunkach turystycznych stały się ponownie wyższe od cen sprzed roku, a mianowicie o 38 złotych (poprzednio były niższe o 46, a wcześniej wyższe o 25, 39, 42, 74, 92, 86, 70 i 88 złotych). Średnie ceny przelotów na kierunkach kanaryjskich były wyższe niż przed rokiem w znacznie większej skali - o 163 złote (o 15,7 procent), a na pozostałych kierunkach wzrosły jedynie o 11 złotych, czyli o 1,5 procent. Największy wzrost cen rok do roku odnotowano na rejsie z Warszawy na Teneryfę – o 465 złotych, a spadek na połączeniu z Warszawy do Salonik – o 285 złotych.

W liniach Wizzair średnie ceny były kolejny raz niższe niż o tej porze w ubiegłym sezonie, ale tym razem jedynie o 44 złote (poprzednio było to 454, 449, 467, 375, 341, 73, 22, 5 i 6 złotych). Najbardziej rok do roku spadły ceny rejsów z Warszawy na Cypr – o 1040 złotych, a poszły w górę z Katowic na Sardynię - o 1080 złotych.

Jak pisaliśmy już w poprzednich materiałach, gigantyczne zniżki cen rejsów na niektórych kierunkach (zwłaszcza na Cyprze) wynikają z horrendalnie wysokich cen przed rokiem, które najprawdopodobniej wynikały z jednorazowych zakupów bloków miejsc przez biura podróży, które zostały potraktowane przez algorytmy wyznaczające ceny jako gwałtowny wzrost popytu na przeloty na danym kierunku. Po takich sytuacjach ceny stopniowo powracają do zwykłych poziomów.

Ewolucje cen przelotów tanimi liniami podajemy również po to, aby przedstawić czytelnikom jak znaczna jest ich skala, która przekłada się na mocno zróżnicowaną efektywność wyjazdów opieranych o przeloty tanimi liniami, aranżowanych przez biura agencyjne dla klientów lub przez turystów samodzielnie.

Wakacje 2017: mamy niższe ceny niż przed rokiem

Wakacje 2017: mamy niższe ceny niż przed rokiem

oprac. : eGospodarka.pl

Przeczytaj także

-

Wakacje 2017: a jednak Albania?

-

Wakacje 2017: jest drożej, ale nie u liderów branży

-

Wakacje 2017: ryzyko terroryzmu nie spędza snu z powiek

-

Wakacje 2017: tylko Tunezja tańsza niż rok temu

-

Wakacje 2017: ceny nie spadają

-

Wakacje 2017: Rodzina 500 plus nie pomoże biurom podróży?

-

Wakacje 2017: tak niskiej sprzedaży nie było od dawna

-

Wakacje 2017: wszędzie drożej niż przed rokiem

-

Wakacje 2017: Albania hitem?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}