Prognoza ekonomiczna 2017 wg Euler Hermes

2017-02-03 11:51

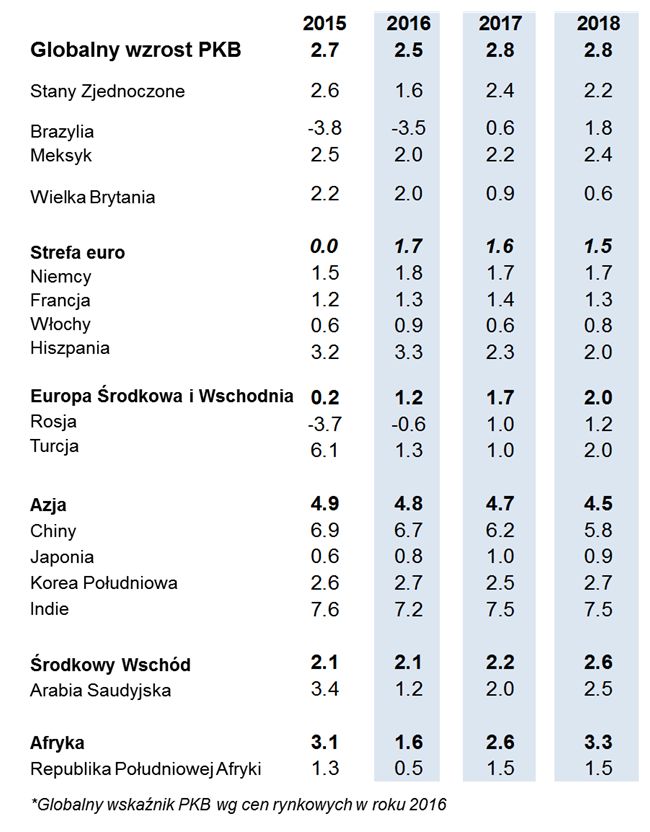

Euler Hermes prezentuje informację o kierunkach i zagrożeniach dla światowego wzrostu gospodarczego. Wynika z niej m.in., że w bieżącym roku światowe PKB powinno urosnąć o 2,8%, co jest nieco lepszym wynikiem od 2,5%, które najprawdopodobniej stało się udziałem poprzednich 12 miesięcy. Nie jest to rezultat, nad którym należy załamywać ręce, ale nie sposób tu pominąć milczeniem, że już siódmy rok z rzędu stopa wzrostu nie zdoła osiągnąć +3%. Przebicie tego "szklanego sufitu" z roku na rok okazuje się coraz trudniejsze.

Przeczytaj także: Prognoza ekonomiczna 2016 wg Euler Hermes

Zeszłoroczny wzrost gospodarczy pozostawał pod wływem wielu czynników, które poważnie mu zagrażały. Mizerne, najgorsze od 2009 wyniki osiągnął również handel światowy (+1,9%), na co miał wpływ wyraźnie dostrzegalny wzrost poparcia dla partii szerzących populistyczne i nacjonalistyczne idee.Nie wszystkie dane były jednak aż tak bardzo przygnębiające. Część z rynków okazała się dość odporna na wszelkiego rodzaju zawirowania, jak chociażby Chiny i Wielka Brytania, gdzie wzrost gospodarczy sięgnął odpowiednio +6,7% i +2%. Na wyróżnienie zasługuje również cena ropy naftowej, która pod koniec zeszłego roku osiągnęła poziom 50 USD za baryłkę, a także rynki giełdowe bijące rekordy po tym, gdy stało się jasne, że 45. prezydentem USA zostanie Donald Trump.

Euler Hermes zakłada, że w 2017 roku obroty na światowych rynkach ulegną nieznacznej poprawie, co związane ma być przede wszystkim z sytuacją w Stanach Zjednoczonych, wyjściem Rosji i Brazylii z recesji, a także większą odpornością, którą nabrać mają rynki Europy i Azji. Z dużą dozą prawdopodobieństwa można jednak założyć, że zróżnicowanie pomiędzy poszczególnymi regionami będzie pokaźne.

- Stany Zjednoczone, czyli Kapitan Ameryka, skorzystają z obniżki podatków i powinny osiągnąć w roku 2017 stopę wzrostu wynoszącą +2,4%. Po roku pełnym niepewności i przestoju gospodarczego po wyborach prezydenckich na rynki powróciło zaufanie. W swoim scenariuszu podstawowym, firma Euler Hermes przewiduje częściową realizację obietnic wyborczych, w tym wprowadzenie pakietu ulg podatkowych już w roku 2017. Aktywna polityka gospodarcza powinna przyczynić się do wzrostu inwestycji prywatnych pod warunkiem, że zaburzenia polityczne, rygorystyczna polityka Fed (Rezerwy Federalnej) oraz tendencje protekcjonistyczne zostaną ograniczone.

- W przypadku Spidermana, czyli strefy euro robiącej użytek ze swoich wyrzutni sieci, wzrost w roku 2017 powinien wynieść +1,6%. Wciąż będzie ona musiała stawiać czoła pewnym trudnościom, począwszy od Brexitu aż po skomplikowaną sytuację włoskich banków, ale silne tymczasowe środki używane przez instytucje europejskie (akomodacyjna polityka monetarna, stymulacja fiskalna i programy europejskie) umożliwią ograniczenie ryzyka. Powrót multilateralizmu (skoordynowanej polityki wielu członków UE) będzie również oznaczać koncentrację europejskiej polityki na zagadnieniach dotyczących przemysłu, innowacyjności i handlu, aby starać się uniknąć w ten sposób ciosów pochodzących z USA i Chin. Napięty harmonogram wyborów politycznych spowoduje prawdopodobnie, że poważne decyzje polityczne zostaną odłożone na rok 2018, jednak większość kluczowych rozwiązań powinna zostać opracowana już w roku bieżącym, aby umożliwić ich realizację przez kraje członkowskie.

- Chiński Iron Man będzie usiłował poradzić sobie ze swoimi słabościami, na przykład dotyczącymi ryzyka kredytowego oraz nadwyżek potencjału produkcyjnego, starając się uniknąć dalszej niestabilności. Silne wsparcie publiczne oraz ostrożna, akomodacyjna polityka monetarna powinny zapewnić w tym roku wzrost PKB o +6%. Niemniej jednak, nieudana próba uzyskania statusu gospodarki rynkowej oraz oczekiwana protekcjonistyczna polityka USA mogą pociągnąć za sobą efekt rewanżu i rosnące napięcia polityczne pomiędzy dwiema największymi gospodarkami świata. UE i Japonia poczynią prawdopodobnie pewne ustępstwa, aby zachować dobre relacje handlowe z Chinami. W konsekwencji, Chiny będą starać się intensyfikować swoją politykę zagraniczną: w zakresie koncepcji Nowego Jedwabnego Szlaku, kompleksowej umowy o partnerstwie gospodarczym z grupą państw regionu Pacyfiku oraz nadania swojej walucie Renminbi statusu międzynarodowego środka płatniczego.

- Jeżeli chodzi o rynki wschodzące, brak ogólnego przyspieszenia gospodarczego pociągnie za sobą większą selektywność, a Fantastyczna Czwórka krajów wschodzących będzie naprawdę potrzebować super-mocy, aby przyciągać do siebie inwestorów. Niektóre z krajów będą wykorzystywać posiadane zapasy (Korea Południowa), dla innych (np. Rosja i Indie) kluczową rolę odgrywać będą inwestycje w sektorze prywatnym, a w przypadku pozostałych (Brazylia i RPA) cykl rozwoju gospodarczego może zostać ograniczony ze względu na konieczność wprowadzenia niezbędnych korekt. W przypadku kolejnej grupy krajów należących do tej kategorii możemy mieć do czynienia ze zjawiskiem coraz większego braku równowagi (Meksyk, Turcja).

fot. vege - Fotolia.com

Prognoza ekonomiczna 2017 wg Euler Hermes

„Ekosystem spowolnionego wzrostu gospodarczego pociąga za sobą pewne kluczowe zmiany w światowej gospodarce. Podobnie, jak w komiksach z X-Men’em, mamy więc zarówno bohaterów pozytywnych, jak i czarne charaktery. Reflacja (zwiększanie skali inflacji po okresie cen poniżej kosztów produkcji), izolacjonizm w dziedzinie handlowej i finansowej, a także niepewność co do sytuacji politycznej będą wyznaczać w latach 2017-18 czynniki ryzyka, ale także wzrostu dla przedsiębiorstw na całym świecie” - twierdzi Ludovic Subran, główny ekonomista Euler Hermes.

fot. mat. prasowe

Globalny wzrost PKB wg Euler Hermes

Zarówno w 2017, jak i 2018 roku globalny wzrost PKB ma osiągnąć 2,8 proc.

Kilka czynników sprzyjających w 2017 roku odbiciu cen, pociągając za sobą zjawisko reflacji w światowej gospodarce

Niska stopa wzrostu spowoduje konieczność korekt budżetowych w wielu krajach i sektorach, w których przypadku w roku 2016 występowało poważne zadłużenie. Słabszy przyrost popytu oznacza, że wzrost cen towarów oraz ogólnego poziomu cen na rynkach zostaną zahamowane, pociągając za sobą niższy wzrost obrotów przedsiębiorstw i brak motywacji do inwestowania.

Niemniej jednak, istnieje wiele czynników, które mogą przyczynić się do pewnej poprawy sytuacji, jeśli chodzi o poziom cen. Po pierwsze, w przypadku kursu ropy naftowej będziemy mieli do czynienia z pozytywnym efektem bazowym, a cena za baryłkę powinna wynosić w roku 2017 około 54 USD. Po drugie, aktywna polityka gospodarcza USA spowoduje wzrost cen na rynkach, które są obecnie praktycznie nasycone. Po trzecie, tego rodzaju polityka stymulacyjna przyczynia się również do wzrostu popytu. W Chinach ponownie dynamicznie rozwija się sektor budownictwa, co pociąga za sobą wzrost cen metali na światowych rynkach. Konsekwencją tego zjawiska będzie ograniczenie deflacji cen dla chińskich producentów oraz powolny wzrost całego sektora produkcyjnego. Pozytywne będą również konsekwencje akomodacyjnej polityki monetarnej - niskie koszty kredytów powodują w skali całego świata powrót dynamicznego wzrostu inwestycji w dziedzinie budownictwa mieszkaniowego, a prognozy dotyczące inflacji w USA to mniej więcej +2%. Ponadto, obietnice polityczne dotyczące wsparcia inwestycji infrastrukturalnych także przyczyniają się do wzrostu cen.

(De)globalizacja: czy to koniec „Magneto” – kumulacji i wystrzału światowych przepływów handlowych i finansowych?

Jak podaje Euler Hermes, ogólny wzrost obrotów handlowych na światowych rynkach powinien wynieść w roku 2017 około +3,5%, w szczególności dzięki zwiększeniu importu w przypadku USA, Europy oraz krajów wschodzących. Przewidywany na rok 2017 wzrost wolumenu światowego handlu (pod względem ilości) wyniesie +2,9%. Tendencja ta jest związana z modyfikacjami w zakresie popytu (większe zrównoważenie gospodarki chińskiej, autonomia energetyczna USA, korekty gospodarcze w krajach wschodzących), a także z rosnącym protekcjonizmem (bezpośrednim, jak i ukrytym) oraz rozwojem usług i technologii cyfrowych. W dalszej perspektywie, eskalacja nacisków politycznych w zakresie lokalizacji inwestycji przemysłowych w medialnych branżach (np. w sektorze motoryzacji), skrócenie łańcuchów zaopatrzenia oraz dalsze zatrzymywanie przenoszenia działalności o wysokiej wartości dodanej będzie stanowić pewną normę, ponieważ w tym kierunku rozwija się sytuacja zarówno w przypadku USA, jak i Chin.

Kolejny istotny trend wiąże się z finansową „bałkanizacją”, czy raczej de-globalizacją - jeżeli tendencja ta nie zostanie zatrzymana, będzie prowadzić do przyspieszenia izolacjonizmu. Wartość przepływów finansowych pomiędzy krajami martwi, gdyż: (i) kapitał nie jest inwestowany w realnej gospodarce, a jednocześnie warunki kredytowe w regionach Azji, Pacyfiku i Ameryki Łacińskiej są wciąż zbyt konserwatywne; (ii) oszczędności pozostają skoncentrowane na rynkach o wysokich przychodach, nawet w sytuacji, kiedy stopy oprocentowania nie są zbyt atrakcyjne. Całkowita wartość finansowania krajowego wykazywała skumulowany roczny wskaźnik wzrostu wynoszący +5% w okresie od roku 2011 do 2015, gdy tymczasem transgraniczne kredyty bankowe zaledwie +0,5%.

Czynniki dotyczące niepewności co do rozwoju sytuacji politycznej - oczekiwane praktycznie wszędzie - będą stanowić dodatkową trudność

W roku 2017 uwarunkowania polityczne będą mieć bardzo istotne znaczenie dla światowej gospodarki. Wszyscy zastanawiają się, jaka będzie polityka Stanów Zjednoczonych wobec partnerów zagranicznych tego kraju - administracja nowego prezydenta Trumpa zamierza odgrywać kluczową rolę w tym zakresie. Ryzyko wystąpienia efektu odwetu jest poważne. Mogą również pojawić się tendencje dotyczące naśladowania tej polityki wynikające z tego, że USA są nie tylko największą gospodarką świata, ale też równocześnie o największej współzależności ekonomicznej (wysoki deficyt rachunków bieżących, hegemonia dolara) oraz najważniejszym rynkiem dla większości towarów i usług.

Także w Europie sytuacja polityczna będzie mieć kluczowe znaczenie: wybory będą mieć miejsce w Holandii w marcu, we Francji w kwietniu oraz w Niemczech we wrześniu. Największe tradycyjne partie polityczne są coraz bardziej zagrożone. Niemniej jednak, jak do tej pory kraje Europy radziły sobie z niestabilnością polityczną i powinny poradzić sobie z niespodziankami.

W Chinach obserwujemy coraz większy nacisk na realizację obietnic politycznych oraz przywrócenie zaufania obywateli chińskich do rozwoju gospodarczego ich kraju - jest to niezbędne dla sfinansowania dalszego wzrostu gospodarczego z ich oszczędności. Ważne decyzje dotyczące reform oraz mniej intensywnych środków wsparcia gospodarczego powinny zostać podjęte podczas kongresu partii w październiku 2017 r. Jeżeli chodzi o inne kraje wschodzące (Iran, RPA, Meksyk, Brazylia), także w ich przypadku prognozy dotyczące rozwoju gospodarczego są w znaczącym stopniu uzależnione od wyników wyborów.

“Odpowiednia reakcja polityczna tradycyjnych sił politycznych a także odporność sektora prywatnego będą decydujące dla przezwyciężenia niepewności politycznej oraz zmniejszenia płynności finansowej światowych rynków” - podsumowuje Subran. “Praktyki przerzucania kosztów na innych (Beggar-thy-neighbor policies – dosł. zubażania krajów sąsiednich, m.in. poprzez dewaluację waluty i bariery w handlu mające służyć walce z inflacją, bezrobociem, nierównowagą w wymianie handlowej etc.) stanowią poważne ryzyko, a firmy prowadzące działalność na terenie całego świata muszą odkrywać na nowo pewne aspekty ryzyka gospodarczego i politycznego w poszczególnych krajach, opracowując odpowiednie scenariusze rozwoju oraz plany awaryjne, wykorzystując równocześnie w odpowiedni sposób dostępne instrumenty hedgingowe.”

Polska idzie swoja drogą, stąd krajowi „superbohaterowie”

W ocenie Tomasza Starusa, członka zarządu Euler Hermes odpowiedzialnego za ocenę ryzyka:

„Jakkolwiek zmiana akcentów w polskiej gospodarce przypomina zwrot Iron Mana - Chin ku stymulacji popytu wewnętrznego, to jednak ma zupełnie inny, lokalny charakter. Nie jest bowiem efektem systemowej zmiany polityki gospodarczej, odwrotu od wzrostu napędzanego poprzez duże inwestycje infrastrukturalne czy eksport. One nadal są pożądane – ale z różnych przyczyn były chwilowo niedostępne (inwestycje – zmiana perspektywy budżetowej UE plus kilka innych czynników, eksport – szukanie nowych rynków wobec dobijania do bariery popytowej w UE i blokady rynków wschodnich). Uruchomiono więc dzięki transferom socjalnym popyt wewnętrzny jako główny czynnik wzrostu gospodarczego, co zgrabnie łączy ekonomiczną potrzebę chwili ze społecznym programem wyborczym rządu. W 2017 z trochę lepszym skutkiem – wzrost PKB powinien podnieść się do około 3-3,1%.”

Przeczytaj także:

Światowy wzrost gospodarczy przyspiesza, ale są zagrożenia

Światowy wzrost gospodarczy przyspiesza, ale są zagrożenia

Światowy wzrost gospodarczy przyspiesza, ale są zagrożenia

Światowy wzrost gospodarczy przyspiesza, ale są zagrożenia

oprac. : eGospodarka.pl

Więcej na ten temat:

sytuacja gospodarcza, sytuacja ekonomiczna, kryzys finansowy, gospodarka polska, gospodarka światowa, PKB, rok 2017

Przeczytaj także

-

Gospodarka światowa i polska w 2050 roku

-

Gospodarka USA motorem globalnej koniunktury

-

Jeśli spadek PKB w Polsce, to tylko chwilowy

-

Prognoza ekonomiczna 2018/2019 wg Euler Hermes

-

Polska gospodarka w szczytowej formie. Będzie tylko gorzej?

-

Prognoza ekonomiczna wg Euler Hermes

-

Gospodarka światowa 2014 wg prognoz Euler Hermes

-

Polska gospodarka: ożywienie jeszcze nie teraz

-

Ceny ropy i żywności wskazują spowolnienie gospodarcze

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}

{kind=link}