Wakacje 2017: wszędzie drożej niż przed rokiem

2016-12-30 14:38

Przeczytaj także: Wakacje 2017: Albania hitem?

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdowej

Skumulowana sprzedaż w górę, ale bieżące wyniki nie zachwycają

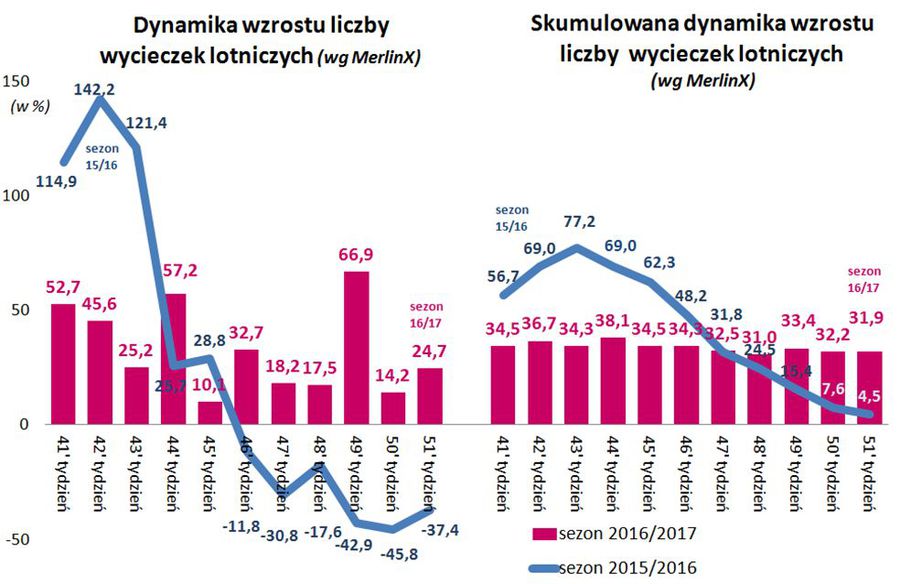

Jedenasty raport z systemu MerlinX, dotyczący już nowego roku turystycznego 2016/2017, a więc imprez realizowanych w miesiącach listopad 2016-październik 2017, nie przyniósł już tak optymistycznych wieści jak cała seria ostatnich. Nie powinno to jednak stanowić ogromnego zaskoczenia, ponieważ dość niską dynamikę wzrostów najważniejszych z punktu widzenia branży wycieczek lotniczych przyniósł już wcześniejszy, dziesiąty z raportów. Mówił on o dynamice na poziomie 14,2 procent, co jest wynikiem wyraźnie poniżej dotychczasowej średniej dynamiki (około 36 procent) i to pomimo tego, że baza odniesienia uległa dość znaczącemu obniżeniu.

Jeszcze większych powodów do niepokoju wydaje się przysparzać dynamika wykazana przez najświeższy z raportów, która sięga wprawdzie 24,7 procent wzrostu, ale trzeba tu podkreślić, że ostatni 51 tydzień zawierał pięć pełnych dni roboczych (wigilia była w sobotę), tymczasem przed rokiem takich dni było tylko trzy (wigilia wypadała w czwartek).

Jednak nadal – pomimo słabnącego popytu na wycieczki – dynamiki i poziomy bieżącej sprzedaży są wyraźnie wyższe niż w poprzednim sezonie, co powoduje, że skumulowana dynamika, czyli liczona od początku sezonu, w coraz bardziej wyraźny sposób zaczyna przewyższać jej poziom ubiegłoroczny. Obecnie jest ona już ponad siedmiokrotnie wyższa niż miało to miejsce w ubiegłym sezonie i osiągnęła wielkość 31,9 procent wobec 4,5 procent notowanego przed rokiem.

Grudzień słabszy od listopada, ale możliwe, że również od października

Przebieg sprzedaży w systemie MerlinX potwierdza wspomniane w poprzednim materiale zjawisko słabnącego grudnia i przesuwania się maksimum wczesnej sprzedaży na miesiące wcześniejsze. To, że tegoroczny listopad, który był najlepszy w całej dotychczasowej historii branży, będzie pod tym względem lepszy od grudnia było w zasadzie jasne już przed tygodniem, ale wygląda na to, że od grudnia lepszy będzie także październik, chociaż z ostatecznym werdyktem należałoby jeszcze poczekać na wyniki ostatniego w tym roku tygodnia sprzedaży.

Zjawisko osłabionego pod względem sprzedaży wycieczek grudnia łączy się w dużym stopniu z wczesnym i energicznym „zużyciem” zasobów popytu na zakupy first minute. Walnie i bardzo skutecznie przyczynił się do tego lider polskiego rynku, czyli buro Itaka, wprowadzając bardzo atrakcyjną cenowo i zróżnicowaną ofertę na rynek już 30 września.

fot. mat. prasowe

Dynamika wzrostu liczby wycieczek lotniczych

Dynamika wzrostu bieżącej sprzedaży najważniejszych dla branży imprez lotniczych okazała się dość niska (14,2 procenta).

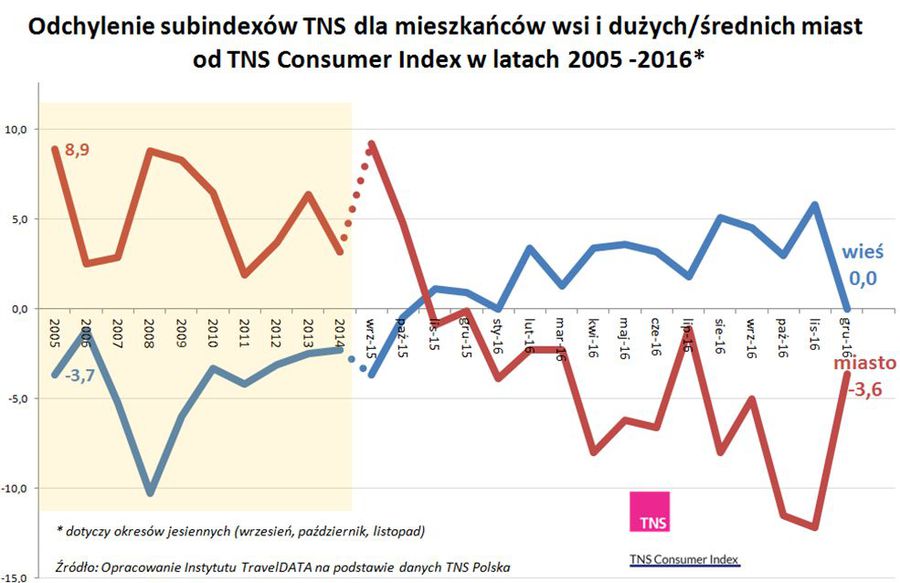

Jednakże ostatnio zadziałał inny czynnik, którym było dość radykalne pogorszenie nastojów konsumenckich odnotowane równolegle przez wiele instytucji badawczych. Wielokrotnie przywoływany w naszych materiałach wskaźnik TNS Consumer Index także gwałtownie spadł do poziomu najniższego w tym roku i najniższego od lipca 2015. Szczególnie obniżył się on wśród osób w wieku 25-54 lata, którzy są częstymi klientami biur podróży.

fot. mat. prasowe

Odchylenie subindeksów TNS od TNS Consumer Index

Na sprzedaż wycieczek ostatnio podziałało również radykalne pogorszenie nastojów konsumenckich odnotowane równolegle przez wiele instytucji badawczych.

Z punktu widzenia popytu w turystyce wyjazdowej warto odnotować też bardzo wyraźny bezwzględny i relatywny spadek nastrojów mieszkańców obszarów Polski B, których dochody wzrastają w zdecydowanie największym stopniu i gdzie należy oczekiwać największego przyrostu zainteresowania mniej oraz średnio kosztownymi wycieczkami zagranicznymi.

Jedną z prawdopodobnych przyczyn takiego zjawiska są ostatnie zamieszania polityczne, które mogą chwilowo skłonić do odłożenia w czasie większych zakupów przez słabiej na ogół zorientowane środowiska małych miast i wsi. Znamienne jest również to, że spadek nastrojów nastąpił nawet w sytuacji, gdy mieszkańcom obszarów wiejskich półtora miesiąca wcześniej niż zwykle wypłacono ponad 9 miliardów złotych jako 70 procentowej zaliczki w ramach rolniczych dopłat bezpośrednich.

Medialni #Misiewicze mocno zawodzą pod względem skuteczności i jakości przekazu

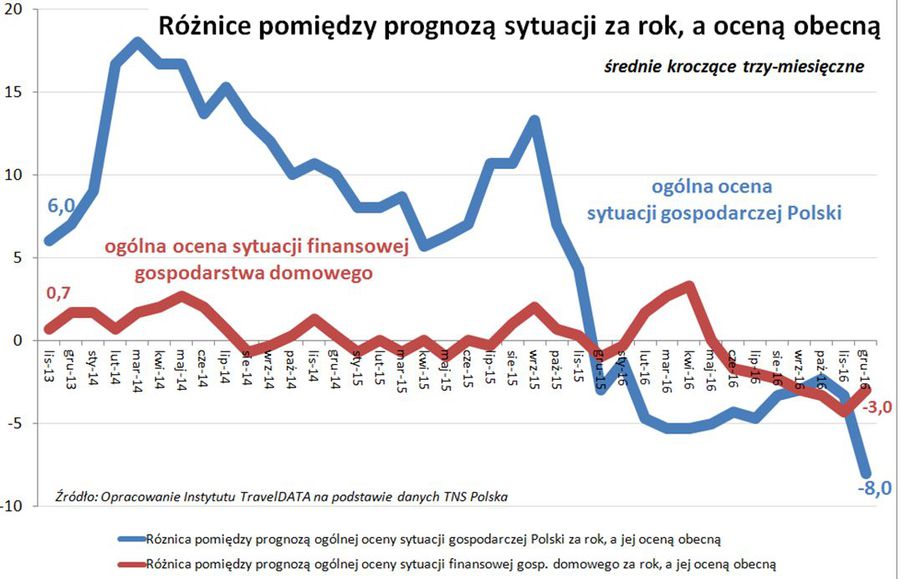

Równie ważne znaczenie ma fakt znacznego pogorszenia postrzegania przez respondentów przyszłej sytuacji gospodarczej Polski na tle postrzegania sytuacji i perspektyw własnego gospodarstwa domowego. To pierwsze jest bardziej emocjonalne i oparte na informacjach zewnętrznych, a to drugie oparte na wiedzy osobistej, bardziej namacalne i realne. Historycznie rzecz biorąc z reguły podejście pierwsze (krzywa niebieska) zdecydowanie przeważało nad drugim, co w uproszczeniu oznaczało, że wiedza docierająca do odbiorców z zewnątrz (czyli w dużym stopniu z mediów) była relatywnie optymistyczna, przekonująca i dobrze komunikowana. Począwszy od listopada-grudnia 2015 roku sytuacja uległa jednak diametralnemu odwróceniu, co świadczy o tym, że coś niedobrego stało się z jakością i komunikatywnością przekazu.

fot. mat. prasowe

Różnice pomiędzy prognozą sytuacji za rok a oceną obecną

Ważne znaczenie dla branży turystycznej ma również fakt znacznego pogorszenia postrzegania przez respondentów przyszłej sytuacji gospodarczej.

Na problem ten związany ze specyficzną polityką kadrową w części mediów skutkujących widocznym obniżeniem jakości (przeciętnej) merytorycznej ich pracowników TravelDATA zwracała uwagę już w znacznie wcześniejszych materiałach.

Słabo radzący sobie w dyskusjach z przedstawicielami opozycji, zwłaszcza na tematy gospodarcze, komentatorzy mediów bliskich obecnej administracji ponoszą dużą część winy za słabsze, niż wynika to z uwarunkowań realnych, postrzeganie przez dużą część społeczeństwa perspektyw sytuacji kraju i jego gospodarki. Zjawisko zdobywania ważnych pozycji przez słabe merytorycznie kadry określiliśmy wówczas mianem medialnych #Misiewiczów.

Jest to zjawisko groźne zwłaszcza dla turystyki wyjazdowej, która jako należąca do usług z wyższej półki jest szczególnie wrażliwa na słabe nastroje konsumenckie w odróżnieniu od wielu towarów np. żywności, odzieży, czy obuwia.

Osłabianie nastrojów może (na szczęście) zabrać turystyce jedynie część wzrostów

Problem wkładu nastrojów konsumenckich do wzrostu w turystyce w 2017 roku był przez nas zasygnalizowany na listopadowej konferencji „ Turystyka wyjazdowa 2017 – czy powtórzy się sukces roku 2016?” podczas 24 Międzynarodowych Targów Turystycznych TT Warsaw, jako jeden z nielicznych elementów, które będą w nadchodzącym roku negatywnie oddziaływały na turystykę.

Z tego powodu wzrost w najbliższym roku, który na bazie zasadniczych czynników modelowych np. dynamiki i struktury wzrostu dochodów gospodarstw domowych, mógłby wynieść nawet 22-25 procent, obniżyliśmy o 3 procent do przedziału 19-22 procent. Gdyby jednak niska jakość komunikowania się przedstawicieli obecnej administracji i bliskich jej mediów ze społeczeństwem miała się utrzymywać lub nawet pogarszać, to z potencjalnego wzrostu może jeszcze ubyć kolejne 1-3 procent. Na szczęście dla turystyki problem słabej komunikacji zostaje już dostrzegany, co daje pewne nadzieje na jej poprawę i osłabienie negatywnego wpływu na nastroje konsumenckie.

Na zakończenie tej kwestii należy jednak wyraźnie podkreślić, że pogarszające się nastroje konsumenckie mają w turystyce wyjazdowej znaczenie jedynie dodatkowe i jako takie nie mogą odwrócić, a jedynie osłabić jej wysoki potencjał wzrostowy w sezonie 2017,a który wynika przede wszystkim z prognoz kształtowania się dochodów gospodarstw domowych.

II. Istotne kwestie z zakresu cen turystycznych imprez

1. Podobnie jak przed rokiem stosujemy w raportach wizualizację omawianej tematyki cen turystycznych imprez oraz przelotów lotniczych w postaci mapek. W naszej intencji mają one pomóc w szybszym zorientowaniu się w ogólnej sytuacji, a informacje bardziej dokładnej dostarczają załączane do prezentacji tabele. Jednocześnie zaznaczamy, że ponieważ obecnie zestawienia są sporządzane co dwa tygodnie, czyli naprzemiennie dla zimy i lata, to mapki przedstawiają zmiany cen wobec poprzedniego tygodnia, a nie wobec poprzedniego zestawienia. Wersję odniesienia wobec poprzedniego tygodnia wybraliśmy kierując się przekonaniem, że ostatnie zmiany są ważniejsze dla obrazu aktualnej sytuacji, a różnicę cen wobec poprzedniego zestawienia można łatwo uzyskać porównując ceny z dwóch kolejnych edycji raportów.

Przedstawiane w poprzednich zestawieniach przebiegi wahań średniej ceny pojawią się po Nowym Roku, gdyż liczba notowań jest już tyle duża, że uzasadnia sporządzanie wykresów dla przebiegów średnich cen wycieczek.

2. Niniejsze zestawienie obejmuje po raz piąty w tym roku porównanie cen dla wylotów w wysokim sezonie letnim 2017 definiowanym jako pierwszy pełny tydzień tydzień sierpnia (07.08-13.08 2017), zebranych w dniu 24 grudnia tego roku z cenami z dnia 16 grudnia, a w porównaniach cen rok do roku z cenami z dnia 23 grudnia 2015 roku.

Należy zaznaczyć, że przedstawione bieżące porównania i zestawienia rok do roku są już dostatecznie reprezentatywne, gdyż w niniejszym porównaniu bierze udział około 2780 hoteli (w poprzednim zestawieniu około 2630 hoteli) i jest to liczba niewiele niższa niż w miesiącach wiosennych, w których nieznacznie przekraczała trzy tysiące.

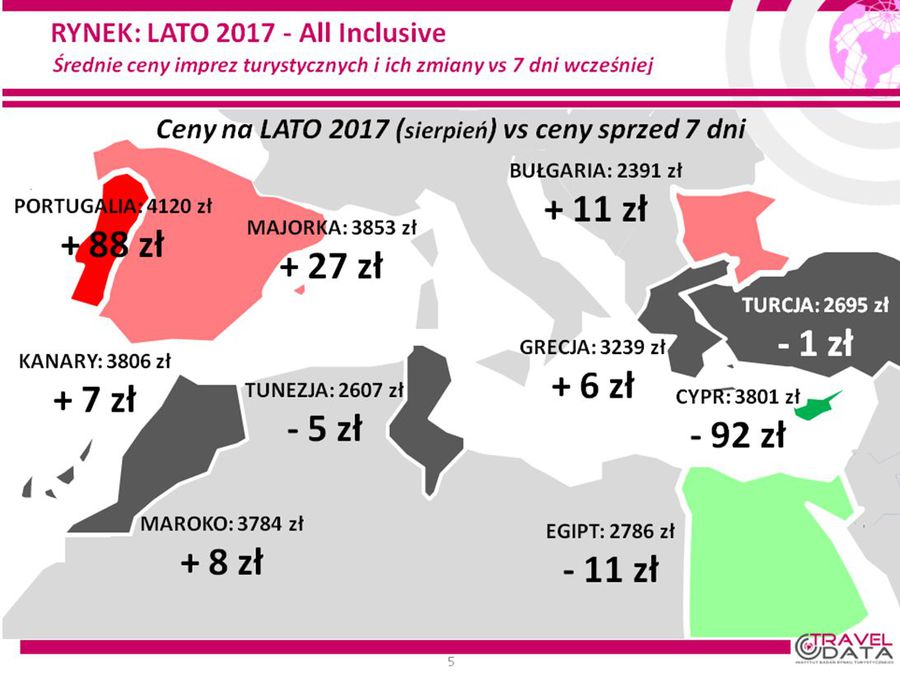

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 7 i 13 sierpnia, średnie ceny wzrosły o 4 złote (poprzednio o 52, 14, 4, 24 i 4 złote). W analogicznym okresie przed rokiem ceny wycieczek wzrosły o 14 złotych. Tym razem największe wzrosty odnotowano w Portugalii - o 88 złotych oraz na Korfu i Malcie - o 57 i 45 złotych, a największe zniżki średnich cen wycieczek wystąpiły na Cyprze – o 92 złotych oraz na Zakintos i w Albanii – o 24 i 19 złotych.

Zmiany cen wycieczek jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka

fot. mat. prasowe

Średnie ceny imprez turystycznych i ich zmiany vs 7 dni wcześniej

Największe podwyżki względem ostatniego tygodnia odnotowała Portugalia.

2. Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów z okresu pierwszego pełnego tygodnia sierpnia 2017 wskazuje, że obecna średnia cena jest wyższa wobec średniej ceny dla poprzedniego sezonu o 161 złotych (poprzednio były wyższe o 158, 124, 117, 131 i 104 złote). Jest to sytuacja zdecydowanie odmienna niż miało to miejsce w odpowiednim okresie 2015, gdyż wówczas średnia cena rok do roku spadała o 53 złote.

Odwrotny trend zmian cen wycieczek może być po części skutkiem silniejszego bieżącego popytu, a także znacznie lepszego postrzegania przez część organizatorów perspektyw koniunktury w zorganizowanej turystyce wyjazdowej. Słabsze nastroje w roku ubiegłym były natomiast w dużej mierze wynikiem wpływu eskalacji niebezpiecznych wydarzeń w Turcji i w Egipcie, a pewnym stopniu również w Europie Zachodniej.

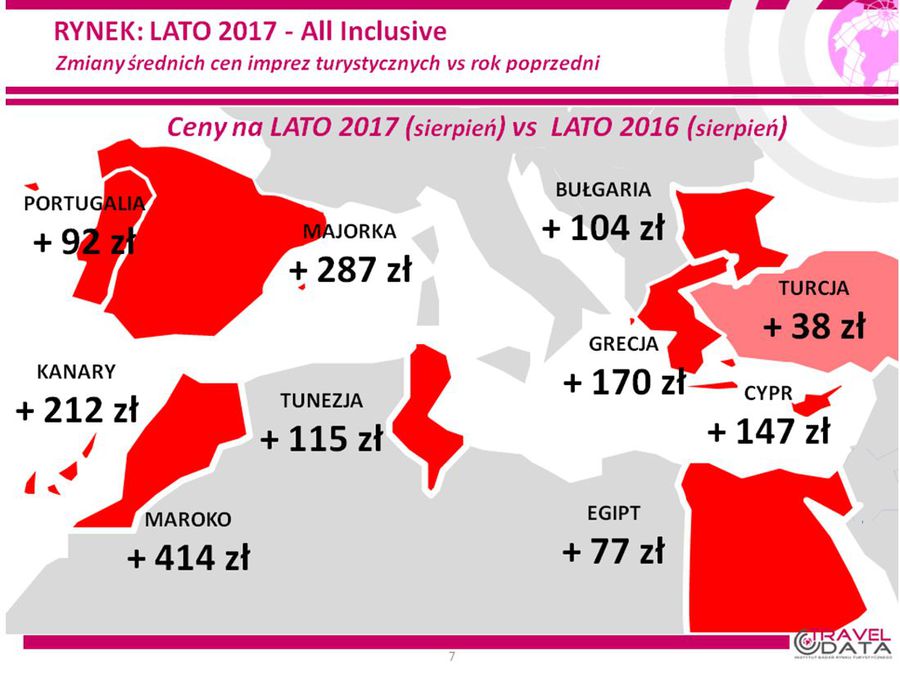

Sytuację w zakresie zmian cen rok do roku w ostatnim tygodniu na poszczególnych kierunkach ilustruje załączona mapka.

fot. mat. prasowe

Zmiany średnich cen vs poprzedni rok

Względem minionego roku ceny są wyższe na wszystkich analizowanych kierunkach.

Spośród dużych kierunków najwyższy średni wzrost cen wobec zeszłego sezonu w dalszym ciągu występuje na Wyspach Kanaryjskich, gdzie znalazły się one powyżej poziomu zeszłorocznego o 212 złotych (poprzednio o 224, 254, 213, 184 i 208 złotych). Nadal największy dodatni wpływ na te zwyżkę (podobnie było też w poprzednich zestawieniach) wywiera duży wzrost cen na Lanzarote (o 401 złotych), który nieco się zmniejszył i może zmniejszać się również przyszłości, w tym również z powodu pojawienia się na tym kierunku oferty tanich linii Wizzair. Z Wysp Kanaryjskich najsłabsze tendencje do wzrostu cen nadal wykazuje Fuerteventura, gdzie wzrosły one rok do roku znacznie mniej od średniej, a mianowicie o 40 złotych.

Wśród ważnych dla polskich turystów kierunków na pozycję wicelidera wzrostów cen wobec poprzedniego sezonu wróciła Grecja ponownie wyprzedzając pod tym względem Bułgarię. Średnie ceny wzrosły tam o średnio 170 złotych (poprzednio o 127, 85, 99, 142 i 116 złotych). Największe średnie zwyżki cen nadal wykazują Kreta i Rodos – o 280 i 223 złote, wzrosty bliskie średniej wyspy Kos i Korfu – o 196 i 154 złote, a spadek mocno drożejące zeszłej jesieni Chalkidiki – o 112 złotych.

W Bułgarii ceny kształtowały się na poziomie o 104 złote wyższym niż w sezonie lato 2016 (poprzednio o 129, 84, 56, 100 i 93 złote). W tegorocznych wzrostach Bułgarii przestaje już w istotnym stopniu pomagać niska baza odniesienia, gdyż w ubiegłym sezonie w first minute kierunek ten notował spadek o 77 złotych wobec średniego spadku o 53 złote.

Nadal wzrost średnich cen wobec zeszłego sezonu notuje Egipt – wzrosły one o 77 złotych (poprzednio były wyższe o 87, 19 i 1 złoty, a wcześniej nawet niższe o 3 i 87 złotych). Najwyższe przyrosty cen mają miejsce na Synaju – o średnio 256 złotych, a mniejsze występują w Marsa Alam i Hurghadzie – o średnio 36 i 28 złotych. Zwyżkom cen sprzyja nieco zbyt mała podaż wycieczek, zwłaszcza wobec skali odradzającego się popytu i wysokie poziomy kursu amerykańskiego dolara. W dłuższym terminie znaczny wpływ na kształtowanie się cen na kierunkach egipskich powinna zacząć wywierać bardzo głęboka deprecjacja lokalnej egipskiej waluty.

Turcja jako ostatnia z dużych kierunków osiągnęła wyższy poziom cen wycieczek niż przed rokiem, a średnie ich ceny były wyższe o średnio 38 złotych (już poprzednio były wyższe o 33 złote, ale wcześniej niższe 9, 27, 50 i 56 złotych). Ten wzrost nie wydaje się zbyt duży, gdyż należy pamiętać, że kierunek ten znacząco taniał przed rokiem (o 175 złotych), a przyczyną były wówczas rosnące obawy klientów przed niebezpiecznymi zdarzeniami o charakterze terrorystycznym.

Ceny na tym kierunku mogą w przyszłości kształtować się relatywnie korzystniej wobec pozostałych (oprócz Egiptu), gdyż możliwości potencjalnych zniżek cen wycieczek mogą być wspomagane przez stopniowo osłabiającą się miejscową walutę.

Z mniejszych kierunków nadal zdecydowanie największe wzrosty cen notuje Maroko - średnio o 414 złote, znacząco droższa jest również Majorka – o 287 złotych, w granicach średniej wzrosły ceny na Malcie i Cyprze – o 159 i 147 złotych, natomiast w mniejszym stopniu podniósł się średni poziom cen w Tunezji i w Portugalii – o 115 i 92 złotych.

3. W obecnym zestawieniu z powodu kompletności ofert i dużej liczby hoteli (2780) porównania zmian cen u wiodących touroperatorów posiadają już reprezentatywny charakter. Średni poziom cen wycieczek rok do roku w najmniejszym stopniu wzrósł w biurach TUI i Grecos – o średnio 77 i 99 złotych, wzrosty poniżej średniej notowano w biurach Exim i Itaka – o około 113 i 153 złote, natomiast w biurach Wezyr, Neckerman i Rainbow, zwyżki były większe od przeciętnej.

W tym, co dla turystów ma największe znaczenie, czyli w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu w 24 destynacjach (dołączyły Malta i Albania) oraz w trzech kategoriach hoteli, to pozycję lidera niezmiennie zajmuje biuro Itaka, które ma aż 27 takich ofert i wyprzedza biura TUI i Rainbow (23 i 15 ofert). Wysoka liczba atrakcyjnych ofert sprzyja bardzo dobrym wynikom bieżącej sprzedaży Itaki i stanowi istotny czynnik dużych wzrostów w branży turystyki wyjazdowej jako całości.

W ubiegłym sezonie o tej porze Itaka była również liderem, ale z liczbą 21 najlepszych ofert przed biurami TUI i Rainbow (po 16 ofert) oraz biurem Wezyr – 15 ofert. Spośród mniejszych organizatorów stosunkowo dużą liczbę niedrogich propozycji oferują teraz biura Net Holiday i Ecco Holiday (11 i 6 takich ofert).

Ciekawe jest również to, że obecnie najwięcej najkorzystniejszych ofert w hotelach trzygwiazdkowych oferuje biuro TUI, podczas gdy w wyższych kategoriach (zwłaszcza 5*) zdecydowanie przeważa Itaka. Jest to sytuacja niejako odwrotna aniżeli przed kryzysem 2008 roku, a co świadczyć może o dużym zainteresowaniu TUI w wykorzystaniu rosnącego popytu w regionach Polski B - w czym pomóc może również częściowy powrót tego biura do sprzedaży w kanale agencyjnym.

Inne istotne kwestie dotyczące turystyki wyjazdowej

1. W porównaniu z poprzednim zestawieniem średnie ceny przelotów na kierunkach turystycznych w tanich liniach Ryanair z wylotami w badanym okresie (7-13 sierpnia) nieco wzrosły – o 8 złotych, czyli z 817 do 825 złotych (poprzednio spadły o 2 złote, a wcześniej rosły o 11 i 18 złotych). Niemal identyczne były zwyżki cen na Kanarach – o 9 złotych, czyli z 1088 do 1097 złotych oraz na pozostałych kierunkach – o 8 złotych, z 765 do 773 złotych. Największą zwyżkę cen odnotowano na rejsach z Krakowa do Malagi – o 204 złotych, a spadek na trasie z Krakowa na Cypr – o 35 złotych.

Średnie ceny w liniach Wizzair wobec poprzedniego zestawienia spadły o 48 złotych złote, z 931 do 883 złotych (poprzednio wzrosły aż o 183 złote), a najwięcej staniały rejsy z Katowic do Barcelony – o 115 złotych, a zwyżek cen nie odnotowano.

2. W porównaniach rok do roku średnie ceny w liniach Ryanair na kierunkach turystycznych są obecnie nadal umiarkowanie wyższe od cen sprzed roku, a mianowicie o 42 złote (poprzednio o 74, 92, 86, 70 i 88 złotych), czyli o 5,4 procent. Średnie ceny przelotów na kierunkach kanaryjskich wzrosły o 143 złote do 1097 złotych (o 15 procent), a na pozostałych kierunkach – o 20 złotych do 770 złotych, czyli o blisko 2,7 procent. Największy wzrost cen rok do roku kolejny raz wykazywały rejsy z Warszawy na Gran Canarię – o 550 złotych, a spadek połączenie z Krakowa do Barcelony – o 415 złotych.

W liniach Wizzair kolejny raz ceny były niższe niż o tej porze w ubiegłym sezonie, tym razem aż o 375 złotych (poprzednio o 341, 73, 22, 5 i 6 złotych). Najbardziej obniżyły się ceny rejsów z Warszawy do Barcelony – o 867 złotych, a poszły w górę z Warszawy na Korfu – o 280 złotych.

3. Średnie ceny dla kierunków sezonu lato 2017 wspólnych dla tanich linii i czarterów z wylotami w pierwszym pełnym tygodniu sierpnia wyniosły w LCC przy połączeniach z Warszawy 867 złotych i były niższe od średnich cen czarterów o 252 złotych, a przy połączeniach z Katowic/Krakowa wyniosły 845 złotych i były niższe od cen czarterów o 268 złotych.

Wobec roku ubiegłego ceny w LCC przy wylotach z Warszawy wzrosły o średnio 105 złotych, a z Katowic/Krakowa wzrosły o średnio 16 złotych. Dość wyraźnie obniżyły się natomiast ceny rejsów czarterowych, których średnia cena spadła rok do roku dla połączeń z Warszawy o 97 złotych do 1119 złotych oraz z Katowic/Krakowa, których cena spadła o 38 złotych do 1113 złotych. W rezultacie nadal znacznie mniejsza niż w poprzednim roku jest średnia różnica w cenach przelotów w LCC i czarterów (LCC są tańsze) i wyniosła 260 złotych wobec 387 złotych w sezonie ubiegłym.

Wakacje 2017: mamy niższe ceny niż przed rokiem

Wakacje 2017: mamy niższe ceny niż przed rokiem

oprac. : eGospodarka.pl

Przeczytaj także

-

Wakacje 2017: a jednak Albania?

-

Wakacje 2017: jest drożej, ale nie u liderów branży

-

Wakacje 2017: ryzyko terroryzmu nie spędza snu z powiek

-

Wakacje 2017: tylko Tunezja tańsza niż rok temu

-

Wakacje 2017: ceny nie spadają

-

Wakacje 2017: Portugalia ciągle w cenie

-

Wakacje 2017: Rainbow może imponować

-

Wakacje 2017: Rodzina 500 plus nie pomoże biurom podróży?

-

Wakacje 2017: tak niskiej sprzedaży nie było od dawna

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}