Upadłości firm X 2016

2016-11-07 12:06

Przeczytaj także: Upadłości firm IX 2016

Na skróty:- Wprawdzie liczba upadłości w budownictwie wyhamowała, ale wcześniejszy strumień bankructw mocno daje się we znaki firmom specjalizującym się w produkcji materiałów budowlanych (9 spośród 22 upadłości odnotowanych w branży produkcyjnej.

- Najbardziej dynamiczne zmiany stały się udziałem przetwórstwa przemysłowego. W ich gronie bankructwo dotknęło 22 przedsiębiorców. Były to zarówno firmy spożywcze, jak i przedstawiciele przemysłu gumowego, metalowego, rynku budowlanego oraz przemysłu meblowego.

- Niezbyt dobrze działo się również w handlu. W tym przypadku upadłości podzieliły się pomiędzy dystrybutorów specjalizujących się w artykułach inwestycyjnych a tych, którzy trudnią się dystrybucją dóbr konsumpcyjnych (żywność, art. wyposażenia mieszkań).

- Województwa: województwa małopolskie i podkarpackie to kolejne, które dołączyły do grupy województw (wschód i cały Śląsk), gdzie dotychczas wyraźnie rosła liczba upadłości.

fot. mat. prasowe

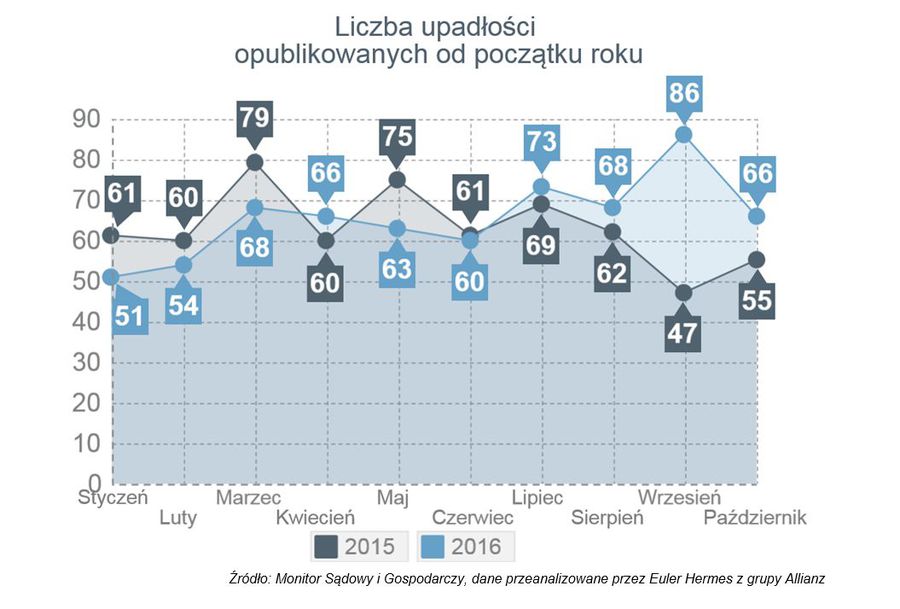

Liczba upadłości opublikowanych od początku roku

W październiku opublikowano informacje o upadłości 86 polskich przedsiębiorstw.

fot. mat. prasowe

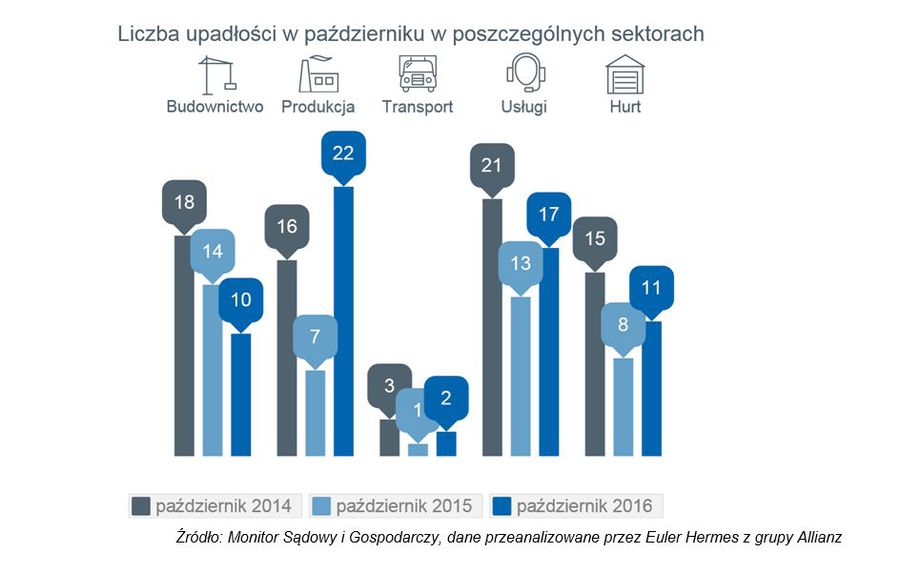

Liczba upadłości opublikowanych w październiku 2016 r.

Względem października 2015 liczba upadłości wzrosła o 20%

Upadali producenci – nie radzący sobie z malejącym popytem i kapitałem zamrożonym w zapasach (dobra inwestycyjne), z niską rentownością w efekcie deflacji (m.in. producenci żywności) lub w efekcie… wielu potencjalnych błędów w zarządzaniu

Stopniowy spadek liczby zamówień u producentów dóbr inwestycyjnych i wzrost zapasów spowodował kłopoty części wytwórców. Spadek produkcji budowlano-montażowej (-15% r/r) doprowadził do problemów w grupie firm dostarczających artykuły inwestycyjne.

W efekcie firmy produkujące te artykuły stopniowo zmniejszają tzw. minima logistyczne – dowóz do odbiorcy transportem producenta. Sygnały z rynku m.in. producentów okien wskazują, iż niegdyś transport producenta (w tym konkretnym przypadku) zapewniany był od zamówień o wartości 4,5 tys. zł netto, a z czasem granica ta spadała do 3 tys. zł, potem 2,5 tys., a obecnie wynosi formalnie 1 tys. zł, a i tak producent gotowy jest dostarczyć na miejsce nawet pojedyncze okno…

fot. mat. prasowe

Zmiana liczby upadłości w poszczególnych sektorach

Największy wzrost bankructw odnotowano w produkcji.

Największe upadłości miały miejsce w przemyśle związanym z hodowlą i przetwórstwem mięsa (3 firmy o łącznym obrocie ponad 370 mln złotych). Problemy w branży mięsnej (ASF – problem na rynkach eksportowych, znaczne rozdrobnienie, duża konkurencja gospodarstw i przetwórców wielkoprzemysłowych z UE) nie mówią nam wszystkiego o ich przyczynach. Upadały bowiem również firmy produkcyjne z sektorów, które nie tylko nie przeżywają dekoniunktury jak budownictwo, ale nawet święcą kolejne tryumfy, w tym na lukratywnym rynku eksportowym – jak branża meblarska (2 upadłości w październiku) czy w sektorze wyrobów metalowych (części, konstrukcje – 3 firmy). To potwierdza tylko, iż upadłości mają nie tylko rynkowe podłoże (hossa-bessa), ale wiążą się z wieloma elementami potencjalnego ryzyka, które trudniej jednoznacznie wychwycić w porównaniu do wspomnianej koniunktury branżowej (a mogą to być kwestie np. błędów w zarządzaniu, przeinwestowania, złej struktury finansowania, zmian kadrowych – w tym kwestie sukcesji etc.).

Brak inwestycji w samym przemyśle – potencjalne ryzyko niedopasowania do popytu, zwłaszcza na rynku eksportowym

Wahania zapasów odczuwali jednak także producenci innych dóbr przemysłowych, co wiązać się może z brakiem inwestycji w samym przemyśle. Zapasy nie zawsze są oczywiście oznaką kłopotów ze sprzedażą a co za tym idzie kłopotów finansowych wytwórcy. Czasami do ich tworzenia skłaniają firmy dobre perspektywy - chęć skorzystania z nich z wyprzedzeniem przy wykorzystaniu obecnych mocy produkcyjnych czy długoterminowe zlecenia. Wzrost zapasów (obserwowany zwłaszcza w I kwartale) zbiegł się bowiem ze zmniejszeniem inwestycji przedsiębiorstw o krajowej strukturze własnościowej (inwestują głównie firmy z kapitałem zagranicznym): w sytuacji niepewności mniejszym ryzykiem jest produkować „na magazyn” niż rozpoczynać inwestycje dla zwiększenia mocy produkcyjnych do realizacji zleceń „na zamówienie”. W obydwu przypadkach zamraża się kapitał, ale tworzenie zapasów jest jednak mniej kapitałochłonne.

Efekty? Według badań NBP (Informacja o kondycji sektora przedsiębiorstw ze szczególnym uwzględnieniem stanu koniunktury w III kwartale 2016 r. oraz prognoz koniunktury na IV kwartał 2016 r.) w relacji rocznej i kwartalnej pogorszył się poziom zapasów niedopasowanych w przemyśle (posiada je obecnie 18,5% badanych firm). Zamówienia, które na dużą skalę napłynęły z zagranicy w I kw. i były realizowane w II kwartale sprawiły, że o ile wcześniej były nadmierne stany produktów gotowych, to po II kwartale w niektórych obszarach występował ich niedobór.

Niedopasowanie finansowania?

Inwestycje mimo dobrej kondycji finansowej polskich producentów (minimalnie zwiększył się odsetek firm rentownych) i ich znacznych zasobów finansowych wymagają nierzadko jednak wsparcia finansowego z zewnątrz. Co prawda opierając się na cytowanych wcześniej badaniach NBP można wskazać, iż 46% ankietowanych przez Bank firm planujących w IV kwartale inwestycje zamierza realizować je ze środków własnych, a jedynie 28% z kredytów bankowych (to jest poniżej średniej wieloletniej). Czy dlatego, że jest tak dobrze, czy może w sytuacji niepewności firmy nie chcą inwestować na kredyt, a może także dostępność kredytu nie jest wcale taka duża?

Firmy nauczone bieżącym doświadczeniem spodziewają się zaostrzenia polityki banków. Wskazywana dotąd zwiększona ostrożność banków w finansowaniu polskich przedsiębiorstw, nawet nie na potrzeby inwestycyjne (przypadki zamieniania należności kredytowych na wymagalne, problem z kredytem w rachunku – dla wielu firm dostępny jedynie np. faktoring) nie wynikają jedynie z ostrożności instytucji finansowych. Nie tylko odczytywanie i przyswajanie mało optymistycznych nastrojów przedsiębiorców, ale także pogorszenie własnych perspektyw banków (na co składa się: podatek bankowy, redukcja opłat interchange, bankructwa kolejnych banków – konieczność pokrycia strat, bardziej realna ustawa spreadowa) skłania je do mniej ekspansywnej polityki kredytowej w praktyce.

Budownictwo – mimo spowolnienia tempa wzrostu upadłości nadal powszechne są problemy firm wyspecjalizowanych w inwestycjach infrastrukturalnych (drogi, wodociągi etc.)

Aż połowa upadłości w budownictwie wiązała się z sektorem inwestycji w dziedzinie budownictwa obiektów inżynierii lądowej i wodnej, czyli sektora o największym spadku r/r inwestycji (zbliżony do poziomu -20%).

Pamiętać należy, iż inwestycje publiczne w budownictwie to blisko połowa wartości rynku, stad tak duży ich wpływ na wyniki całej branży. Skupiające największą uwagę budownictwo mieszkaniowe ma najmniejszą wartość produkcji (poniżej 20% wartości prac w całym sektorze budowlanym), stąd stosunkowo dobra kondycja deweloperów nie jest w stanie zmienić wyniku całej branży… a co więcej – zapewne deweloperzy potrafią wykorzystać nadpodaż na rynku usług budowlanych do dyktowania szerokiemu gronu chętnych firm budowlanych niskich cen. Problem ich spadku nie wynika jednak z „dyktatu” deweloperów, ma szersze podłoże i z pewnymi wahaniami trwa generalnie od 2012 roku… aby przyspieszyć znacznie w roku bieżącym, osiągając poziom znacznie (prawie -20% wyrównane sezonowo) poniżej poziomu cen z roku 2010.

fot. mat. prasowe

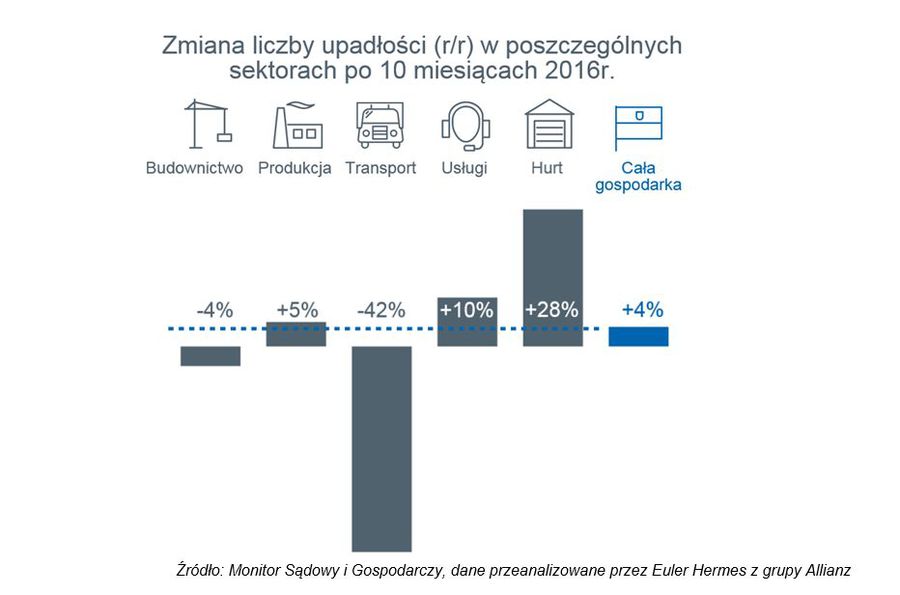

Zmiana liczby upadłości w poszczególnych sektorach po 10 miesiącach

Po 10 miesiącach bieżącego roku w najlepszej sytuacji znajdują się firmy transportowe.

Usługi – obok firm obsługujących nieruchomości i procesy inwestycyjne oraz z sektora doradztwa B2B upadały także firmy specjalizujące się w badaniach i innowacjach (3 przypadki)

Dekoniunktura w budownictwie a także duża konkurencja na rynku obsługi nieruchomości (zarządzanie, sprzątanie, ochrona) i rosnące koszty wynagrodzeń pociągnęły za sobą największa grupę upadłości firm usługowych. Mniejszy niż w poprzednich latach popyt kredytowy przedsiębiorstw przyczynił się do upadłości firm doradztwa finansowego i kredytowego. Upadłości tych firm nie są zaskakujące – regularnie występują w publikacjach sądowych. Rzadsze są natomiast przypadki upadłości firm badawczych (w kategorii badań naukowych i technicznych), co jest tym bardziej znamienne w świetle ważkiego aktualnie tematu innowacyjności polskiej gospodarki.

Wzrost upadłości w Małopolsce i na Podkarpaciu, wciąż znaczna ich liczba na całym Śląsku

Wspomniana w tytule duża liczba upadłości opublikowanych w październiku w odniesieniu do firm z południa kraju ma zaskakujący charakter. Zaskakujący, ponieważ liczne upadłości firm przemysłowych miały miejsce w woj. podkarpackim i małopolskim (ponadto liczne tam, zwłaszcza w Małopolsce, były upadłości firm handlowych). Tymczasem w woj. śląskim i dolnośląskim liczne dotychczas upadłości firm produkcyjnych zastąpiły obecnie upadłości firm budowlanych, handlowych i usługowych.

Zaskakujące było także zestawienie liczby upadłości w podziale na województwa – największa ich liczba (11) dotyczyła firm zarejestrowanych w woj. małopolskim, sytuacja dotychczas niespotykana (zazwyczaj największa liczba upadłości występowała zamiennie pomiędzy województwami mazowieckim i śląskim, z nielicznymi przypadkami przewodnictwa w tym względzie woj. dolnośląskiego czy w przeszłości – wielkopolskiego).

fot. mat. prasowe

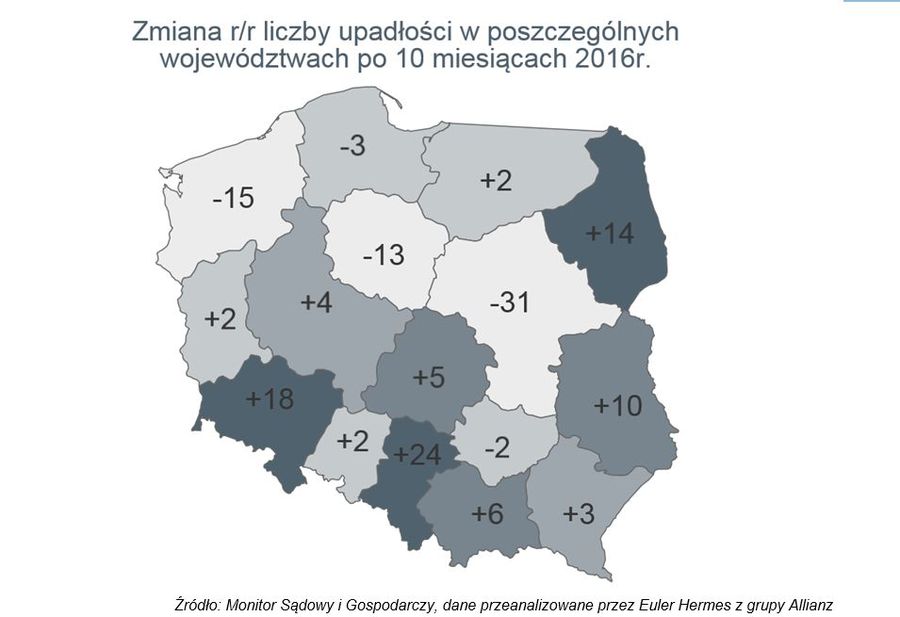

Zmiana r/r liczby upadłości w poszczególnych województwach

W badanym okresie największym spadkiem liczby upadłości może poszczycić się Mazowsze.

Coface: niewypłacalności firm w I kw. 2024 wzrosły o 31% r/r

Coface: niewypłacalności firm w I kw. 2024 wzrosły o 31% r/r

oprac. : eGospodarka.pl

Przeczytaj także

-

Polska z rekordową liczbą niewypłacalności firm

-

Coface: niewypłacalności firm już niemal tyle, co w całym minionym roku

-

Rekordowa ilość niewypłacalności w Polsce

-

Coface: niewypłacalności firm wzrosły o 30%

-

Allianz Trade: niewypłacalność firm wyraźnie wzrośnie

-

2022 rok obfitował w upadłości i restrukturyzacje. To nie czas na ryzyko w biznesie

-

Niewypłacalności firm w Polsce w 2022 roku

-

Rośnie niewypłacalność firm. Czeka nas fala upadłości?

-

Niewypłacalności firm w Polsce w 3 kwartałach 2022 roku

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}