Centra handlowe zdobywają małe miasta

2016-09-06 11:50

Przeczytaj także: Rynek handlowy z potencjałem

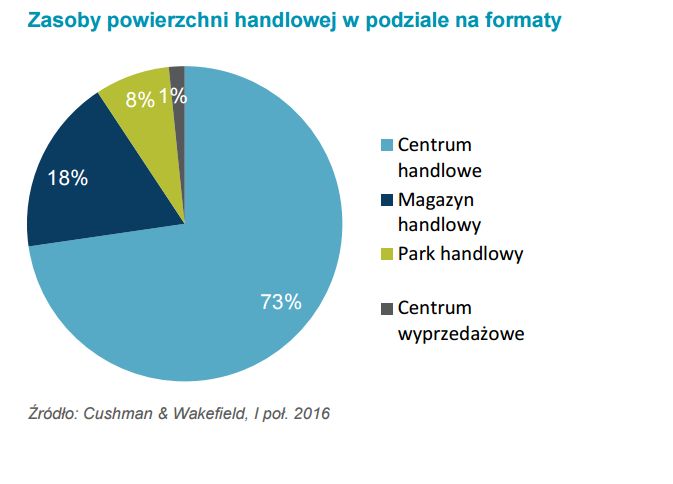

Według danych opublikowanych przez Cushman & Wakefield, całkowity zasób nowoczesnej powierzchni handlowej w Polsce sięgnął pod koniec I połowy br. 13,53 mln m kw. Największy udział w rynku mają centra handlowe, które obejmują 73% rynku (409 obiektów, 9,83 mln m kw.). Na drugiej pozycji plasują się magazyny handlowe – 18% (255 obiektów, 2,43 mln m kw.), a tuż za nimi parki handlowe – 7,5% (63 obiekty, ok. 1 mln m kw.) oraz centra wyprzedaży – 1,5% (13 obiektów, 218 tys. m kw.).Utrzymującą się tendencją jest rosnąca podaż obiektów handlowych na terenie miast poniżej 100 tys. mieszkańców, gdzie znajduje się 17% tego formatu, czyli o 10% więcej niż przed dekadą. Podobny trend zauważalny jest w segmencie parków handlowych. Intensywny rozwój dotyczy zwłaszcza konceptu strip mall (niewielkich obiektów handlowo-usługowych z ciągiem sklepów z niezależnymi wejściami od parkingu), który dobrze się sprawdza w warunkach rynkowych małych miejscowości, pozwalając najemcom obejmować swoim zasięgiem coraz mniejsze rynki. Najbardziej prężnymi branżami są: drogerie, RTV AGD, odzież i obuwie niskiej półki cenowej oraz akcesoria do domu. Uwzględniając obecne statystyki planowanych zasobów handlowych, spodziewana jest kontynuacja tego kierunku rozwoju rynku.

Sektor centrów wyprzedażowych, po ugruntowaniu swojej pozycji w największych aglomeracjach, rozwijany jest w miastach regionalnych (200 – 400 tys. mieszkańców). Centra wyprzedażowe działają w Lublinie i Białymstoku, a kolejne obiekty tego typu powstaną w Bydgoszczy (Metropolitan Outlet) i Toruniu (Outlet Toruń).

W pierwszym półroczu odnotowano niską podaż nowoczesnej powierzchni handlowej, wynoszącą zaledwie 121 000 m kw., na którą złożyły się:

- trzy centra handlowe – Galeria Glogovia w Głogowie – 21,5 tys. m kw., centrum Karuzela we Wrześni – 12 tys. m kw. oraz Galeria Avangarda w Bartoszycach – 6 tys. m kw.;

- rozbudowy istniejących centrów handlowych (Atrium Promenada w Warszawie oraz Auchan w Gdańsku);

- rozbudowy parków handlowych (np. Leroy Merlin w parku handlowym przy Galerii Sudeckiej w Jeleniej Górze, Leroy Merlin w Futura Park we Wrocławiu);

- wolnostojące magazyny handlowe – w sumie 44 tys. m kw.

")

fot. mat. prasowe

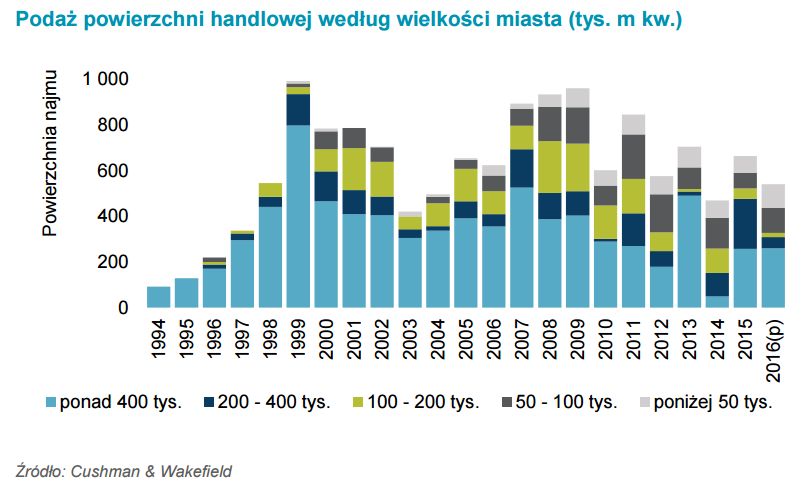

Podaż powierzchni handlowej według wielkości miasta (tys. m kw.)

Ponad połowa nowej podaży ma zostać dostarczona na rynki głównych aglomeracji.

Obecnie w budowie jest 690 tys. m kw. z planowanymi datami otwarcia do końca 2017 roku. Aż 57% tej podaży będzie rezultatem otwarcia dużych centrów handlowych np. Posnania w Poznaniu, Galeria Północna w Warszawie czy Forum Gdańsk w Gdańsku. Kolejne 40% stanowić będą nowe obiekty handlowe w formacie centrum lub parku handlowego w miastach poniżej 100 tys. mieszkańców, natomiast jedynie 3% przypadnie na miasta regionalne (200 – 400 tys. mieszkańców) jako rozbudowy działających już obiektów.

– Dojrzewanie rynku nowoczesnych powierzchni handlowych w Polsce oraz znaczący wzrost konkurencji na tym rynku, wymuszają na właścicielach istniejących obiektów handlowych podjęcie aktywności związanej ze wzmocnieniem oferty poprzez rozbudowę centrum handlowego bądź zmianę jego konfiguracji bądź pozycjonowania. W związku z tym rozbudowy i przebudowy istniejących obiektów już od kilku lat stanowią znaczną część nowej podaży powierzchni handlowych. W 2015 r. było to ok. 30%, w 2016 r. spodziewane jest 22%, a w 2017 r. oczekujemy, że będzie to ok. 15% wolumenu nowej powierzchni – mówi Kamila Wykrota, Dyrektor Działu Doradztwa i Analiz Rynkowych w Cushman & Wakefield.

fot. mat. prasowe

Zasoby powierzchni handlowej w podziale na formaty

Niemal 3/4 powierzchni handlowej w Polsce to centra handlowe.

Ponad połowa z budowanego obecnie wolumenu (363 tys. m kw.) ma zostać dostarczona na rynek jeszcze do końca 2016 r. W rezultacie całkowita podaż powierzchni handlowej oddanej do użytku w bieżącym roku wyniesie ok. 490 tys. m kw. (ok. 25% mniej niż w 2015 r.). Największy obiekt planowany na ten rok to Posnania – centrum handlowo-rozrywkowe, które otworzy się w Poznaniu, będącego aktualnie w grupie wiodących miast pod względem nasycenia rynku nowoczesną powierzchnią handlową.

fot. mat. prasowe

Największe nowe obiekty otwarte w I poł. 2016 r.

Największym obiektem oddanym do użytkowania w I półroczu br. była Galeria Glogovia.

Najemcy pozytywnie oceniają perspektywy rozwoju na polskim rynku. Nieodmiennie największym popytem cieszą się obiekty o stabilnej pozycji, notujące dobre wskaźniki odwiedzalności i gwarantujące przychody na zakładanym poziomie. Reguła ta dotyczy zarówno głównych aglomeracji, jak i mniejszych ośrodków miejskich.

– Na rynku pojawiają się nowe koncepty operatorów działających w Polsce od lat, np. Grupa LPP poszerza swój portfel o markę modową z segmentu premium – Tallinder, Carrefour rozwija koncept supermarketu premium – Market, a sieć Media Markt wypracowała nowy format mniejszych sklepów dopasowany do rozwoju tego operatora na małych rynkach. W I poł. 2016 r. na polskim rynku zadebiutowali m.in. Skechers, NYX Cosmetics, U.S. Polo Assn. oraz niemiecka marka dziecięca Kanz. W II poł. roku spodziewamy się wejścia kolejnych marek jak np. & Other Stories z portfela H&M, MaxiBazar szwajcarskiej sieci sklepów z akcesoriami do wyposażenia domu, a także na swój debiut czeka amerykańska sieć odzieżowa Forever 21 – mówi Renata Kusznierska, Dyrektor Działu Powierzchni Handlowych Cushman & Wakefield w Polsce.

fot. mat. prasowe

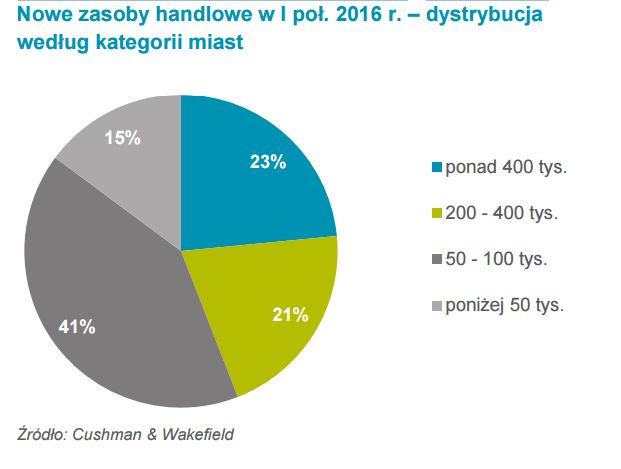

Nowe zasoby handlowe w I poł. 2016 r. – dystrybucja według kategorii miast

Ponad 40% nowych zasobów handlowych przypadło na miasta od 50-100 tys. mieszkańców.

W grupie ośmiu głównych aglomeracji wskaźnik powierzchni niewynajętej pozostaje stabilny (ok. 3%). Wśród głównych polskich metropolii najniższy współczynnik pustostanów obserwujemy w Warszawie oraz w Szczecinie (po ok. 2%), natomiast na konkurencyjnych rynkach Poznania i Łodzi wynosi on ok. 4-6%. W grupie miast regionalnych (200 – 400 tys. mieszkańców) średni wskaźnik pustostanów odnotował znaczący wzrost do ok. 5%. Najniższy wskaźnik powierzchni niewynajętej zaobserwowano w Lublinie i Toruniu (2%-3%), natomiast najwyższy w Bydgoszczy (ok. 8%) i Radomiu (9%).

Stawki czynszu za najlepsze powierzchnie pozostają stabilne. Najwyższe stawki utrzymują się w najpopularniejszych centrach handlowych w Warszawie (130 – 140 euro za m kw. za miesiąc dla lokali tzw. prime), w pozostałych wiodących obiektach w stolicy czynsze wahają się od 80 do 110 euro za m kw. za miesiąc. Poza Warszawą w głównych aglomeracjach stawki czynszu „prime” utrzymują się na poziomie 45 – 55 euro za m kw. za miesiąc, zaś w miastach regionalnych (200 – 400 tys. mieszkańców) 33 – 40 euro za m kw. za miesiąc.

fot. mat. prasowe

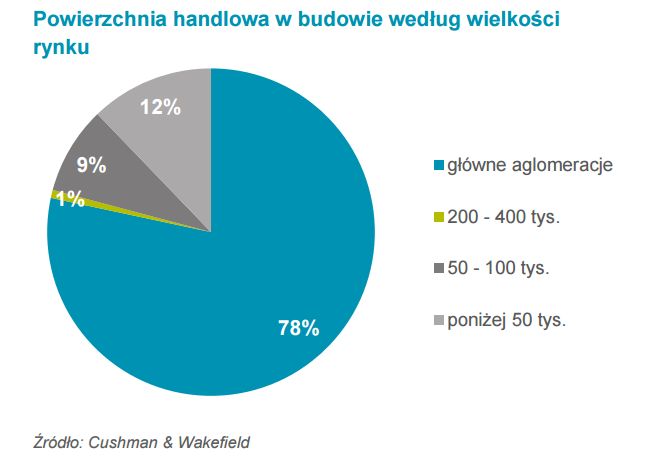

Powierzchnia handlowa w budowie według wielkości rynku

78% powierzchni buduje się w głównych aglomeracjach.

– Biorąc pod uwagę wzrost konkurencji na rynku oraz wysoką planowaną podaż, spodziewamy się dalszego różnicowania poziomu czynszu pomiędzy obiektami wiodącymi a tymi o pozycji drugorzędnej. Silna presja na stawki czynszów dotyczy zwłaszcza obiektów mniej popularnych oraz obecnie budowanych, gdzie najemcy oczekują od właścicieli np. partycypacji w kosztach aranżacji powierzchni bądź zwolnienia z czynszu w początkowym okresie działalności. Czynsz bazowy stanowi zaledwie jeden z elementów finansowego aspektu najmu. W jego skład wchodzą również liczne zachęty i dopłaty, zwłaszcza w przypadku największych i najbardziej prestiżowych najemców – powiedziała Patrycja Dzikowska, Associate Director, Dział Doradztwa i Analiz Rynkowych Cushman & Wakefield.

Parki handlowe w Polsce wciąż na celowniku inwestorów

Parki handlowe w Polsce wciąż na celowniku inwestorów

oprac. : eGospodarka.pl

Przeczytaj także

-

Parki wypierają centra handlowe?

-

Galerie handlowe odżyły, są nowe trendy

-

Liczy się już tylko park handlowy? Wyraźne zmiany na rynku powierzchni handlowych

-

Parki handlowe i centra convenience zwiększają swój udział w transakcjach inwestycyjnych

-

Centra handlowe: mały format, innowacje i zrównoważony rozwój

-

Centra handlowe: wróciły do gry i walczą o miejsce

-

Duże centra handlowe w odwrocie. Kto je detronizuje?

-

Centra handlowe mają silną konkurencję

-

49 nowych i rozbudowanych obiektów handlowych w 2023 roku

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}