Wakacje 2016: w przyszłym roku będzie lepiej?

2016-08-10 08:10

Przeczytaj także: Wakacje 2016: turystyka powoli odrabia straty

I. Istotne kwestie dla polskiej turystyki wyjazdowej

Igrzyska Olimpijskie mogą nieco szkodzić turystycznej koniunkturze

Czwarty tydzień lipca przyniósł w systemie rezerwacyjnym MerlinX spadki sprzedaży o blisko 8 procent, a imprez lotniczych, odgrywających najważniejszą rolę w branży turystyki wyjazdowej - o ponad 9 procent. Na niższą dynamikę sprzedaży imprez turystycznych zaczyna prawdopodobnie wpływać kolejne po EURO 2016 wielkie wydarzenie sportowe jakim są Letnie Igrzyska Olimpijskie 2016 w Rio de Janeiro i jest to niestety wpływ negatywny. Nie od dzisiaj wiadomo, że tego typu wydarzenia nie idą zwykle w parze z koniunkturą na turystyczne wyjazdy. Jest to prawidłowość potwierdzana już wielokrotnie w praktyce, którą kwestionować mogą tylko ludzie powiązani ze sportem lub sportowi entuzjaści. Tak było również w pamiętnym dla branży turystycznej roku 2012, gdy piłkarskie mistrzostwa zaszkodziły branży nie tylko w Polsce, ale również u naszych zachodnich sąsiadów.

Zupełnie podobnie było również w tym roku, gdyż pod względem sprzedaży w turystyce maj poprzedzający EURO oraz piłkarski czerwiec były w Polsce wyjątkowo słabe, a w Niemczech spadki sprzedaży szacowane były przez branżowe media na około 16 procent. Po mistrzostwach sytuacja wróciła tam do ogólnej normy, a w Polsce ujawnił się dość szybko bardzo duży popyt, przy czym dwa z lipcowych tygodni okazały się rekordowe w całej dotychczasowej historii turystyki.

Również obecnie możemy być świadkami nieco bardziej stonowanego popytu w biurach podróży, gdyż część potencjalnych turystów bardziej nad sierpniowe wypoczynkowe wyjazdy przedkładać będzie sportowe emocje przeżywane z perspektywy domowego fotela. Natomiast znacznie mniejsze osłabienie popytu dotyka i zapewne będzie w najbliższej przyszłości dotykać LCC, które pomimo bardzo wysokich cen cieszą się wśród polskich klientów nadal bardzo wysokim powodzeniem.

Turystyka wyjazdowa Polaków rośnie, ale w biurach klientów jest mniej

Przy okazji warto wyjaśnić pewne nieporozumienie, które uparcie przewija się w ostatnich tygodniach w wielu polskich, w tym niestety również branżowych mediach. Podają one, że turystyka wyjazdowa przeżywa jakoby około 10-procentowy regres na co wskazują takie właśnie spadki w biurach podróży. Postrzeganie koniunktury w turystyce jedynie przez pryzmat turystyki zorganizowanej jest już nawet w Polsce anachronizmem. Sytuacja nie jest wprawdzie jeszcze taka, jaka panuje w wielu krajach Zachodniej Europy (np. Włochy , Francja, czy Wielka Brytania) gdzie wyjazdy organizowane samodzielnie stanowią już mniej lub bardziej wyraźną większość, ale niedostrzeganie segmentu LCC prowadzi do informacji coraz mniej przystających do rzeczywistości.

Również w Polsce liczba klientów LCC rośnie wystarczająco szybko, aby z nadwyżką równoważyć spadki w turystyce czarterowej i łączna liczba uczestników lotniczej turystyki wyjazdowej będzie najprawdopodobniej większa niż przed rokiem.

Być może omijanie tematu LCC ma w przekonaniu niektórych mediów dobrze służyć branży, ale istnieje obawa, że niestety może być dokładnie odwrotnie. Jak zaznaczaliśmy już wielokrotnie należy bowiem pamiętać, że kilka procent Polaków będących klientami tego zdecydowanie najważniejszego dla branży segmentu, czyli lotniczej turystyki wyjazdowej, to grupa w dużym stopniu tożsama z najbardziej rozgarniętą i poinformowaną częścią polskiego społeczeństwa. Te osoby dobrze wiedzą o istnieniu LCC i gdy znajdują na ten temat jedynie milczenie, to często zagłębiają się w ten temat samodzielnie ze wszystkimi tego późniejszymi konsekwencjami, w tym nawet takimi, że stają się ich klientami pomimo wyższych cen i istotnie mniejszego obecnie spektrum wyboru.

W naszej opinii lepsza jest postawa bardziej otwarta, której hołduje Instytut TravelDATA informując wyraźnie, że w tym sezonie letnim od pewnego czasu (właściwie już od stycznia) LCC są po prostu droższe niż adekwatne oferty biur podróży, a skala tej nadwyżki cenowej dość systematycznie wzrasta.

Dla sezonu 2017 największym znakiem zapytania jest postawa LCC

Obecna sytuacja nadzwyczajnego popytu na usługi LCC może je skłonić do rewizji dotychczas dość pasywnych planów rozwoju siatki połączeń na kierunkach turystycznych. W tym kontekście szczególnie zastanawia duża liczba nowych rejsów (13) uruchomionych w tym sezonie letnim przez dotychczas mniej aktywne w tym obszarze linie Wizzair. Swoistym novum jest zwłaszcza dodawanie nowych połączeń w trakcie sezonu, czego przykładem jest uruchomienie od początku sierpnia dwóch kolejnych rejsów nad Adriatyk (Bari z Katowic) oraz dwóch nowych do Chorwacji (Split z Warszawy). W tej sytuacji ciekawą kwestią może być odpowiedź głównego konkurenta, czyli linii Ryanair i ewentualne nowe połączenia z ich strony na kierunkach turystycznych.

Głównym czynnikiem może się jednak w tym wypadku okazać dalszy rozwój koniunktury w krajach Unii Europejskiej. Ewentualne spowolnienie i co za tym idzie spadek dynamiki wzrostu przewozów lotniczych na kierunkach biznesowych może spowodować konieczność bardziej intensywnych poszukiwań „zatrudnienia” dla rosnącej liczby samolotów na kierunkach turystycznych. Tak czy owak, tak jak dla sezonu 2016 w polskiej turystyce wyjazdowej głównym znakiem zapytania był rozwój sytuacji w Turcji (i ewentualnie w Egipcie), tak w sezonie 2017 stają się nim plany tanich linii, zwłaszcza wobec wielkiej szansy na wzrost popytu Polaków, który stwarzają bardzo szybko rosnące dochody naszych gospodarstw domowych.

Kolejny przybliżony obraz rynku na bazie danych Enovatis.

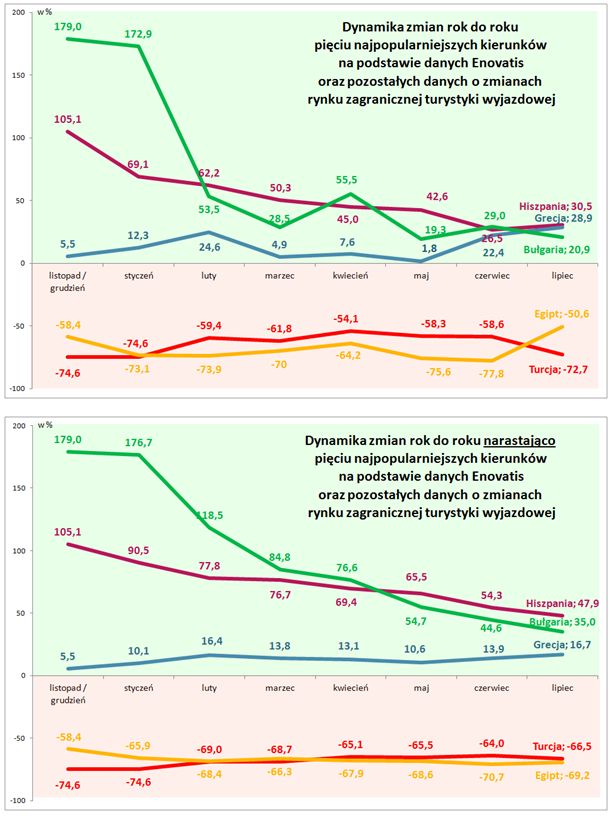

W ocenie obecnej sytuacji w zakresie dynamiki zmian w liczbie rezerwacji na poszczególnych kierunkach może być pomocnych kilka wykresów, które bazują na najnowszych danych przedstawionych przez Enovatis (m.in. portal wakacje.pl). Wykresy dynamiki liczby rezerwacji na najważniejszych kierunkach obejmują okres od początku sprzedaży first minute, ale co dość oczywiste szczególnie interesujący jest ostatni miesiąc, a zwłaszcza rozwój sytuacji w Turcji, w której wystąpiły dwa ważne dla koniunktury na tym kierunku wydarzenia, a mianowicie zamach na stambulskim lotnisku w dniu 28 czerwca oraz próba puczu wojskowego w nocy z 15 na 16 lipca wraz z jego późniejszymi następstwami.

Wpływ tych wydarzeń na sprzedaż Turcji na naszym rynku nie jest niestety do końca jasny. Dane z systemu rezerwacyjnego MerlinX sugerują wzrost sprzedaży Turcji, a dane ze statystyk Enovatis wskazują na coś odwrotnego. Precyzyjne i zarazem oficjalne dane na temat ruchu czarterowego do Turcji (innego praktycznie nie ma) poznamy ze statystyk Urzędu Lotnictwa Cywilnego (ULC). Szkoda tylko, że dane za lipiec poznamy dopiero w … styczniu, czyli wtedy kiedy praktycznie nie będą już miały większego znaczenia biznesowego, a jedynie głównie kronikarskie.

fot. mat. prasowe

Dynamika zmian 5 najpopularniejszych kierunków

Wykresy dynamiki liczby rezerwacji na najważniejszych kierunkach obejmują okres od początku sprzedaży first minute

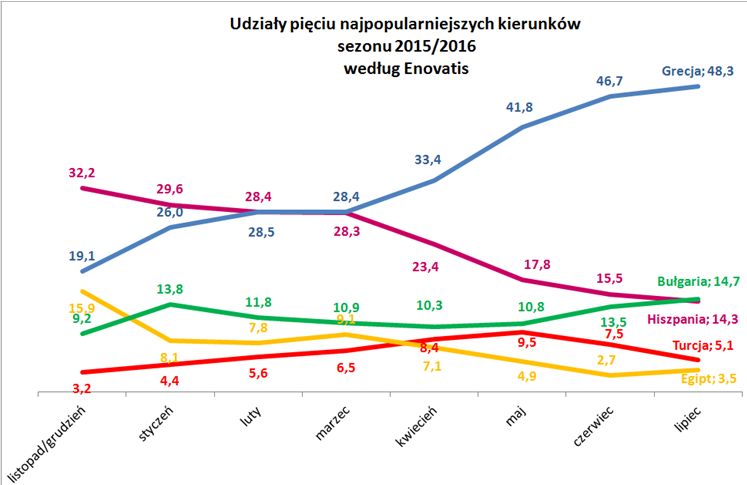

Dynamika sprzedaży głównych kierunków w kolejnych okresach przekłada się na zmiany ich miesięcznych udziałów w rynku jako całości, które według danych Enovatis przedstawiały się jak na poniższym wykresie.

fot. mat. prasowe

Udziały 5 najpopularniejszych kierunków 2015/2016 wg Enovatis

Największą popularnością cieszą się kierunki greckie

Bałtyk a.d. 2016 wsparciem dla sezonu 2017 w turystyce wyjazdowej ?

W tym sezonie media często eksploatują temat rekordowego sezonu nad naszym rodzimym Morzem Bałtyckim sugerując przy okazji, że jest to efekt odwrotu Polaków od wyjazdów zagranicznych. Pomijając fakt, że liczba kilkunastu (lub nawet więcej) procent wzrostu wypoczywających nad morzem turystów nie mogło pochodzić z rezygnacji z wyjazdów zagranicznych („znaj proporcje mocium panie”), to powstaje zasadne pytanie, czy taka zwiększona liczba turystów oznaczająca znaczny tłok, wyższe ceny i rozmaite inne uciążliwości (transport, wyżywienie, czasowo zamknięte niektóre plaże itp.) plus wyraźnie słabsza niż przed rokiem pogoda nie skłonią cześci z obecnych turystów do rozważenia w przyszłym sezonie jednak wypoczynku za granicą.

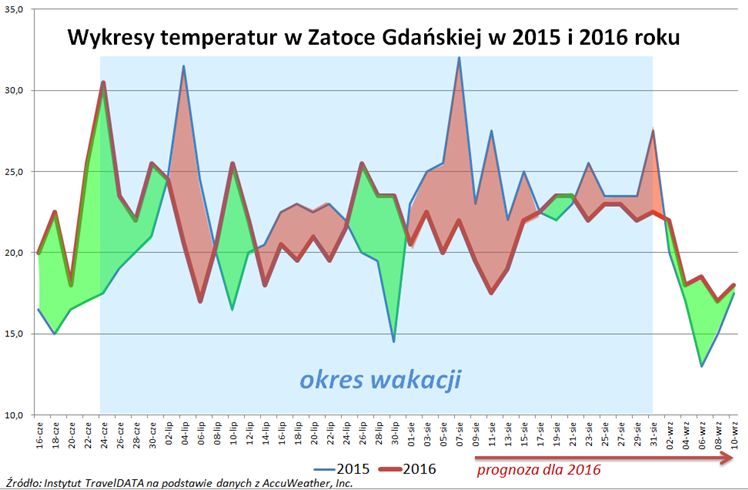

Jako wycinkową ciekawostkę przedstawiamy dziś wykresy temperatur nad Zatoką Gdańską, która jest jednym z najważniejszych rejonów bałtyckiego wypoczynku. Przedstawiają one wartości temperatury według danych specjalistycznej amerykańskiej firmy zajmującej się meteorologią AccuWeather Inc. dla sezonu 2015 i 2016 , z zaznaczeniem, że dla okresu po 7 sierpnia 2016 jest to najbardziej aktualna prognoza.

fot. mat. prasowe

Wykresy temperatur w Zatoce Gdańskiej 2015 i 2016

Wykresy bazują na danych specjalistycznej amerykańskiej firmy zajmującej się meteorologią AccuWeather Inc.

Obszary zielone oznaczają bardziej korzystne temperatury dla sezonu 2016, a czerwone odwrotnie. Z wykresów widać , że generalnie przeważa kolor czerwony, a do tego składa się tak pechowo, że wyraźna przewaga zielonego uwidacznia się akurat albo przed rozpoczęciem wakacji, albo po ich zakończeniu.

O prawdopodobnie bardzo obiecującym sezonie 2017 w turystyce wyjazdowej zadecydują oczywiście inne bardziej kluczowe dla koniunktury czynniki, ale pewną rolę wspierającą może grać też zniechęcenie jakością wypoczynku nawet przynajmniej kilku procent wypoczywających tam w obecnym sezonie turystów.

II. Istotne kwestie z zakresu cen turystycznych imprez

1. W tym materiale porównania bazują na cenach dla okresu 15-21 sierpnia 2016 roku zebranych w dniu 05 sierpnia. Ponieważ imprezy z wylotami w trzecim tygodniu sierpnia stały się już imprezami last minute, a duży ostatnio popyt na wycieczki spowodował silne przetrzebienie dostępnych ofert, porównania, zwłaszcza na niektórych bardzo popularnych obecnie kierunkach, nie są tak adekwatne jak to zwykle miało miejsce w okresach, gdy dostępna była znacznie większa liczba ofert, a popyt był bardziej zrównoważony z podażą.

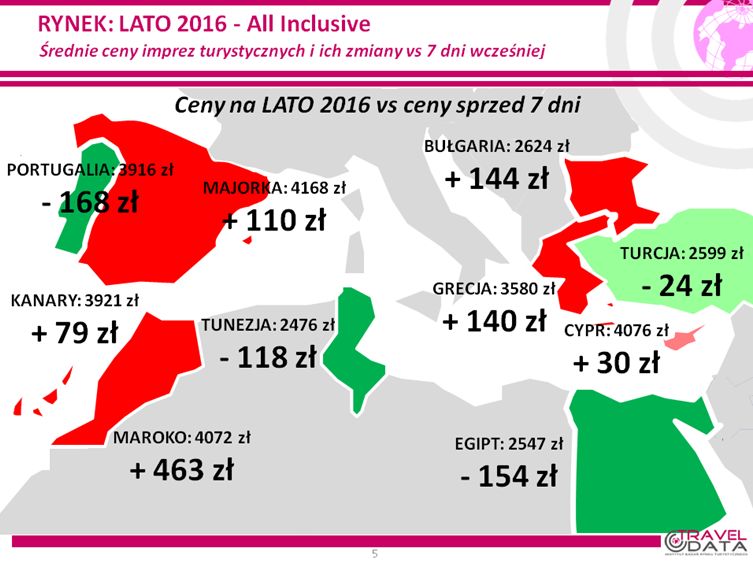

Po ostatnim wyhamowaniu wzrostów cen w poprzednim zestawieniu (średnie ceny wzrosły jedynie o 3 złote) w minionym tygodniu wzrost średnich cen ponownie przyspieszył, a ich średnia zwyżka wyniosła 61 złotych. Największe wzrosty odnotowano tym razem w Maroku – o aż 463 złote złotych oraz na Chalkidiki (czyli tam gdzie w poprzednio ceny najbardziej spadły) oraz na Kos – o odpowiednio 287 i 235 złotych. Największe zniżki cen wystąpiły w Hurghadzie – o 246 złotych oraz w Portugalii i w Tunezji Kontynentalnej – o 168 i 118 złotych.

Przebieg zmian średniej ceny w poszczególnych tygodniach tegorocznego sezonu przedstawia poniższy wykres, a zmiany cen w ostatnim tygodniu obrazuje załączona mapka.

fot. mat. prasowe

Średnie ceny imprez turystycznych i ich zmiany vs 7 dni wcześniej

Największa obniżka względem minionego tygodnia objęła Portugalię

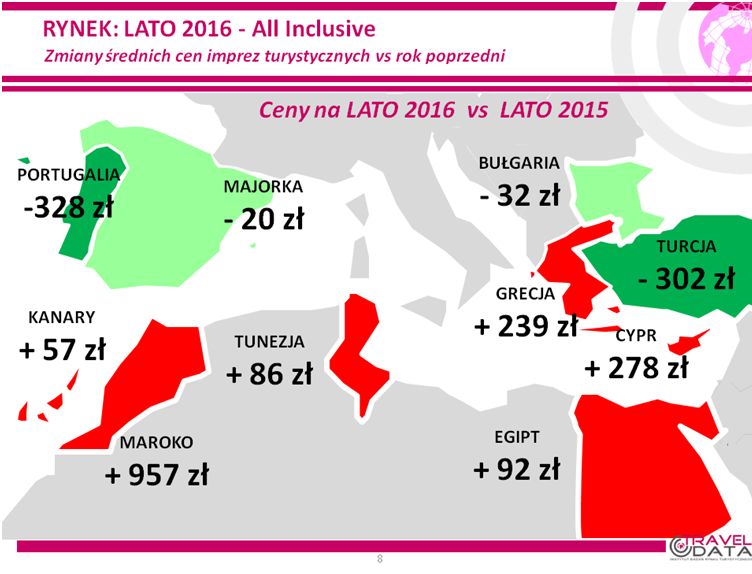

2. Badanie średnich cen imprez w trzecim tygodniu sierpnia 2016 wobec cen sprzed roku wskazuje, że nadal pozostają one znacząco wyższe wobec poziomu ubiegłorocznego, a mianowicie o 106 złotych (wcześniej były wyższe o 128 i 87 złotych, a wcześniej niższe o 2, 21 i 35 złotych). Znacznie silniejsze, w okresie ostatnich trzech tygodni, kształtowanie się średnich cen w tym sezonie wobec średnich cen ubiegłorocznych powinno wyraźnie wpłynąć na poprawę wyników działalności niektórych touroperatorów. Przebieg różnicy cen rok do roku w poszczególnych tygodniach tegorocznego sezonu przedstawia poniższy wykres, a sytuację w tym zakresie w ostatnim tygodniu obrazuje załączona mapka.

fot. mat. prasowe

Zmiany średnich cen vs poprzedni rok

Największe podwyżki względem minionego roku odnotował Cypr

Spośród dużych kierunków pozycję zdecydowanego lidera zwyżek cen wycieczek kolejny raz utrzymała Grecja, która jest teraz droższa niż przed rokiem o średnio 239 złotych (poprzednio była droższa o 271, 239, 148, 111, 90, 108, 99, 113 i 120 złotych), a z jej wysp największe średnie wzrosty cen wykazują obecnie Kos, Korfu i Rodos – o 335, 281i 277 złotych. Na pozycji wicelidera nadal pozostaje Egipt. Kierunek ten w pierwszej połowie sezonu były zwykle droższy niż przed rokiem był, ale po 13-procentowej dewaluacji egipskiego funta w połowie marca ceny dość wyraźnie spadły poniżej ubiegłorocznych. Jednak ostatnio już czwarty tydzień z rzędu ceny przebywają na poziomach wyższych od ubiegłorocznych – tym razem o średnio 92 złote (poprzednio były wyższe o 149, 5 i 17 złotych). W tygodniach wcześniejszych ceny Egiptu były niższe o 121, 38, 55, 58, 22, 37, 74, 31, 61, 66 i 100 złotych, przejściowo wyższe o 6 złotych, wcześniej niższe o 43, 54, 84, 77 i 2 złote, a jeszcze wcześniej wyższe o 21, 59 i 60 złotych). Obecnie znacznie droższa niż przed rokiem jest Marsa Alam – o 255 złotych, w mniejszym stopniu Hurghada – o 42 złote, a zdecydowanie tańszy jest Synaj – o 375 złotych.

Z powodu zwyżek średnich cen w ostatnim tygodniu (o 79 złotych), z czwartej na trzecią pozycję przesunęły się Kanary, które są teraz droższe niż przed rokiem o średnio 57 złotych – w poprzednich tygodniach były droższe o 17 i 20 złotych, wcześniej tańsze o 114, 85 i 108 złotych i chwilowo droższe o 13 złotych, jeszcze wcześniej tańsze o 93 i 36 złotych, przedtem droższe o 27, 37, 38, 141 i 3 złote, a w jeszcze dawniejszych tygodniach tańsze o 17, 23, 23, 62, 70, 70, 57 i 46 złotych). Z tamtejszych wysp wyraźnie droższa jest teraz Fuerteventura - o 145 złotych, a tańsze stała się Lanzarote – o 22 złote.

Do kierunków tańszych niż przed rokiem przeszła teraz Bułgaria, w której średnie ceny wobec istotnych ich zwyżek przed rokiem stały się w tym tygodniu nieco niższe niż w ubiegłym sezonie – o 32 złote (poprzednio były niższe o 94 i 9 złotych, a wcześniej wyższe o 37, 68, 113, 173, 165, 161, 204, 165, 147, 144 i 129 złotych), a jeszcze wcześniej przez wiele tygodni niższe nawet o kilkadziesiąt złotych).

Kierunkiem, na którym ceny są nadal zdecydowanie niższe niż przed rokiem pozostaje Turcja - tańsza teraz o średnio 302 złote (poprzednio była tańsza o 143, 130, 189, 242, 185, 194, 207, 217, 182, 212, 232 i 169 złotych). W maju i w czerwcu sprzedaż na tym kierunku, a co za tym idzie również średnie ceny, wykazywała pewne symptomy poprawy, ale wydarzenia z 28 czerwca, czyli zamach na lotnisku w Stambule, a także po 15 lipca związane z następstwami próby wojskowego przewrotu osłabiły powoli odradzający się popyt na tym kierunku.

Na mniejszych kierunkach wyższe ceny niż przed rokiem ceny są teraz w Maroku – o aż 957 złotych oraz na Cyprze i w Tunezji – o 278 i 86 złotych, a niższe w Portugalii i na Majorce – o 328 i 20 złotych.

Interesujące może być zestawienie tegorocznych cen z cenami sprzed dwóch lat na ten sam okres, czyli trzeci tydzień sierpnia. W sezonie 2015 były one wyższe niż w sezonie 2014 o średnio 116 złotych, co wydawało się wówczas sporą różnicą, ale okazało się że w tym sezonie ceny są jeszcze wyższe, co w sumie daje już całkiem niebagatelna różnicę 222 złotych wobec roku 2014, a sytuacje w tym zakresie pokazuje poniższa mapka.

3. Z powodu mniejszej adekwatności cen obecnych ofert na okres trzeciego tygodnia (czyli de facto ofert last minute) pominiemy w tym zestawieniu porównanie cen w poszczególnych biurach, ponieważ obecnie mniej dokładnie niż zwykle odzwierciedlałoby ono rzeczywistą sytuację w tym zakresie .

Warte zaznaczenia :

W tym sezonie można odnieść wrażenie, że na niektórych kierunkach organizatorzy – być może pod wpływem bardzo słabej sprzedaży w maju i czerwcu - zadziałali nieco zbyt pesymistycznie przycinając swoje programy czarterowe i w rezultacie po powrocie wzmożonego popytu wycieczek zaczęło nieco brakować. Szczególnie stało się to widoczne na kierunkach greckich. Rezultatem był wzrost cen i zwrot klientów w kierunku LCC, które pomimo horrendalnie wysokich stawek przelotów i ogólnie słabego wyboru miejsc noclegowych cieszyły się jednak w lipcu wyjątkowym powodzeniem. W rezultacie wzrosła trudność odnośnie trafnego zaprojektowania programów w przyszłym sezonie spowodowana trudnym do przewidzenia zachowaniem się LCC w przyszłym sezonie. Warto w tym kontekście jeszcze raz podkreślić zaznaczone już wcześniej w tym materiale zachowanie się tanich linii Wizzair, które może spowodować kontrreakcję jego bezpośredniego konkurenta na polskim rynku lotniczym, czyli linii Ryanair.

III. Inne istotne kwestie w turystyce wyjazdowej – kolejne wzrosty cen w Ryanair i w Wizzair

1. Ceny przelotów na kierunkach turystycznych w liniach Ryanair kolejny tydzień kontynuowały wzrosty i osiągnęły nowe rekordowe w tym sezonie letnim poziomy. Średnie ceny wzrosły o 28 złotych, (poprzednio wzrosły o 358 złotych, wcześniej chwilowo spadły o 111 złotych, a jeszcze wcześniej wzrastały o 192 i 141 złotych) – z 1326 do 1354 złotych, czyli o 2,1 procent (poprzednio wzrosły o 37, spadły o 10 i wzrastały o 22 i 19 procent). Nie można tym razem adekwatnie porównać cen przelotów na Kanary – bowiem z wszystkie rejsy z Warszawy (czyli na Teneryfę, Gran Canarię i Fuerteventurę) zostały wyprzedane, a na pozostałych kierunkach ceny zwyżkowały bardzo podobnym stopniu, czyli o 29 złotych - do 1250 złotych (tydzień wcześniej wzrosły o 389 złotych). W tygodniu najbardziej zdrożały rejsy z Warszawy na Korfu – o 560 złotych, a staniały z Krakowa na Maltę – o 215 złotych.

Zwyżki odnotowały również ceny przelotów w liniach Wizzair, które wzrosły o średnio 44 złote (poprzednio wzrosły o 80 i 160 złotych). Największe z nich dotyczyły tym razem rejsów z Warszawy na Korfu – o aż 2030 złotych (sic!), a największe spadki z Warszawy do Burgas – o 383 złote.

W relacji z cenami sprzed roku średnie ceny przelotów były wyższe w liniach Ryanair o średnio 191 złotych. Najbardziej zwyżkowały ceny z Krakowa na Kos i na Korfu – o 630 i 540 złotych, a zniżkowały z Warszawy do Lizbony – o 25 złotych. Ceny w liniach Wizzair również były wyższe – o 235 złotych, a największa różnica in plus wystąpiła na połączeniu z Warszawy na Korfu – o 1910 złotych, a in minus na rejsie z Warszawy do Alicante – o 300 złotych.

Czartery po raz pierwszy tańsze od LCC

Po raz pierwszy w dwuletniej historii badania cen przelotów LCC na kierunkach turystycznych i czarterami, ceny tych ostatnich spadły poniżej cen oferowanych przez tanich przewoźników. Na rejsach Warszawy średnie ceny w LCC wyniosły w minionym tygodniu 1204 złote, podczas gdy w połączeniach czarterowych 1056 złotych, a zatem średnia różnica na ich korzyść wyniosła 148 złotych. Na połączeniach z Katowic i z Krakowa średnia cena w LCC wyniosła 1136 złotych, a w czarterach 968 złotych, czyli różnica na korzyść tych ostatnich była jeszcze większa i wyniosła 168 złotych.

Warte zaznaczenia :

Ceny przelotów pozostają u tanich przewoźników na nadal bardzo wysokim poziomie, a nawet poprawiają kolejne rekordy. Tanie linie cieszą się w tym sezonie wśród polskich klientów wyjątkowym powodzeniem, a wypełnienie samolotów szczególnie dla rejsów na Wyspy Kanaryjskie, a ostatnio również do Aten jest obecnie nadzwyczaj wysokie. Bardzo duży popyt powoduje znaczne i różnokierunkowe wahania wyznaczanych przez algorytmy cen, które wyraźnie przestały się już układać w dość jednolity trend wzrostowy jaki często miał miejsce w LCC w przeszłości. Powoduje to dla klientów i dla turystycznych agentów dodatkowe utrudnienie doboru odpowiedniego momentu zakupu przelotu u tanich przewoźników.

Wakacje 2016: turystyka musi walczyć z innymi branżami

Wakacje 2016: turystyka musi walczyć z innymi branżami

oprac. : eGospodarka.pl

Przeczytaj także

-

Wakacje 2016: dobra passa w przyszłym roku?

-

Wakacje 2016: Itaka wkracza do Czech, wpływ Rio osłabł

-

Wakacje 2016: bogacimy się i nic z tego

-

Wakacje 2016: 500 zł na dziecko nie pomogło?

-

Wakacje 2016: w biurach podróży tęsknota za zimą?

-

Wakacje 2016: turyści dopiszą, ale w przyszłym roku

-

Wakacje 2016: w biurach podróży pusto

-

Wakacje 2016: kolejny cios w biura podróży

-

Wakacje 2016: Euro 2016 zabójcą zysków?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}