Kondycja przedsiębiorstw - I kw. 2014 i prognoza II kw. 2014

2014-04-22 12:49

Przeczytaj także: Sytuacja finansowa sektora przedsiębiorstw III kw. 2013

Odpowiedzi, których polscy przedsiębiorcy udzielili w najnowszej ankiecie Narodowego Banku Polskiego wskazują, że w I kwartale 2014 r. firmy, choć odczuwają powolną poprawę, to oceniają swoją kondycję nieco gorzej niż pod koniec ubiegłego roku – za bardzo dobrą lub dobrą uznało ją 73 proc. ankietowanych, podczas gdy w poprzednim kwartale takiego wskazania dokonało 75 proc. respondentów. Zdaniem autorów raportu, przyczyną takich ocen może być obawa ankietowanych o skutki kryzysu ukraińsko-rosyjskiego. Jednak mimo tych obaw respondenci zaangażowani na rynkach wschodnich mają nadzieję na szybkie zażegnanie problemów, pozostałe firmy nie liczą się z bezpośrednimi konsekwencjami tego kryzysu.Przedsiębiorcy uważają, że koniunktura istotnie poprawi się pod koniec 2014 r. Jest to pierwszy od roku wzrost optymizmu, choć – jak zastrzegają autorzy badania – nie można też wykluczyć, że ma on charakter sezonowy. Niemniej stopień wykorzystania mocy produkcyjnych, prognozy produkcji czy plany inwestycyjne oraz zamiary ankietowanych wskazują na dalsze, choć wciąż stopniowe, ożywienie koniunktury.

Kolejny kwartał z rzędu zmniejszyły się problemy ze znalezieniem odbiorców na produkty oferowane przez respondentów. Wyraźnie wzrósł odsetek firm, które spodziewają się trwałego zwiększenia zapotrzebowania na ich produkty i usługi. Obecnie takich przedsiębiorstw jest najwięcej od trzech lat.

fot. mat. prasowe

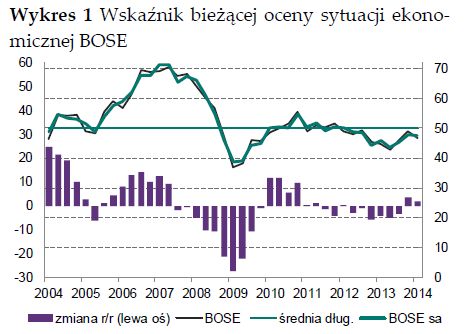

Wskaźnik bieżącej oceny sytuacji ekonomicznej BOSE

Na początku br. przedsiębiorstwa oceniały swoją kondycję nieco gorzej niż w poprzednim kwartale. Wskaźnik BOSE1 spadł o 2,6 pp. kw/kw i pozostał poniżej swojej długookresowej średniej, choć pozostał powyżej poziomu sprzed roku (o 1,9 pp.).

Lekkie pogorszenie sytuacji w I kw. odczuli eksporterzy. Wydaje się jednak, że swoje oceny i prognozy skorygowali głównie ci, którzy operują na rynkach wschodnich, obawiając się, że mogą najszybciej odczuć skutki kryzysu. Ta niepewność wzrosła m.in. wśród producentów żywności. Optymizm eksporterów mogły obniżyć wahania kursu złotego, które nasiliły się, jako uboczny skutek konfliktu ukraińsko-rosyjskiego (mimo wahań kursu złotego respondenci wciąż bardzo pozytywnie oceniają jego poziom, uznając, że zapewnia im wysoką opłacalność eksportu). Ogólnie jednak prognozy eksporterów są optymistyczne. Sprzyja im powolne ożywienie w strefie euro.

")

fot. mat. prasowe

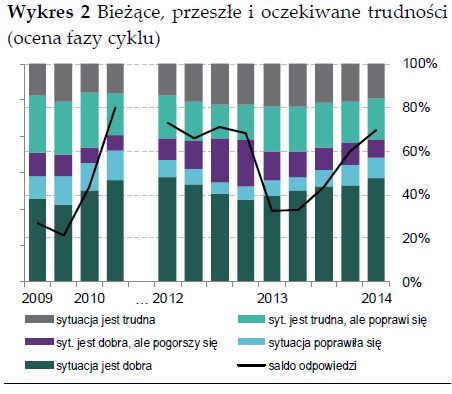

Bieżące, przeszłe i oczekiwane trudności (ocena fazy cyklu)

Swoją sytuację za bardzo dobrą lub dobrą uznało ponad 73% firm, wobec niespełna 75% w poprzednim kwartale.

W II kw. można się spodziewać typowego dla tego okresu wzrostu zatrudnienia. Dane po korekcie sezonowej sugerują wprawdzie stabilizację salda prognoz na poziomie z poprzedniego kwartału, ale tym samym drugi kwartał z rzędu saldo to pozostaje dodatnie. Mimo stopniowego ożywienia na rynku pracy na razie nie widać wzrostu presji pracowników na podwyżki płac – o takim zjawisku informuje tylko niespełna 5 proc. ankietowanych. Autorzy raportu wyjaśniają, że takie nastawienie wiąże się zarówno z podwyższonym poziomem bezrobocia, jak i z niską inflacją oraz utrzymującą się od 2009 r. silną presją firm na optymalizację kosztów. Te wszystkie czynniki sprawiają, że w II kw. br. mniej firm planuje podwyższyć wynagrodzenia, a przy tym średnia proponowana podwyżka będzie niższa niż w I kw. br.

fot. mat. prasowe

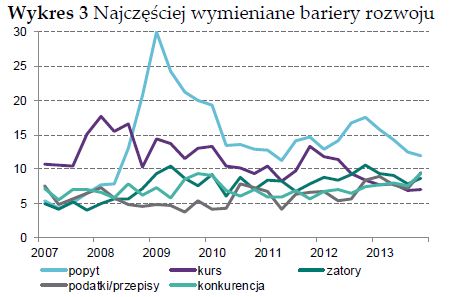

Najczęściej wymieniane bariery rozwoju

Analiza pytania otwartego o bariery rozwoju pokazuje z jednej strony dalszy spadek bariery popytowej oraz kilku innych istotnych barier hamujących rozwój przedsiębiorstw, z drugiej zaś, widoczne jest wyraźne obniżenie się odsetka firm, które nie dostrzegają żadnych problemów.

Podobnie jak w poprzednim kwartale, przedsiębiorstwa dobrze oceniały swoją sytuację płynnościową (kolejny kwartał z rzędu poprawę płynności odnotowały np. firmy budowlane). Ankietowani poinformowali też o zwiększeniu zdolności do spłaty zobowiązań wobec banków i innych podmiotów. Relatywnie małe jest zainteresowanie przedsiębiorstw kredytem. Ta niska skłonność do zadłużania się wynika m.in. z wciąż niewielkich co do skali przedsięwzięć oraz z rosnących zasobów środków własnych.

Sytuacja finansowa sektora przedsiębiorstw II kw. 2016

Sytuacja finansowa sektora przedsiębiorstw II kw. 2016

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

-

Sytuacja finansowa sektora przedsiębiorstw IV kw. 2015

-

Sytuacja finansowa sektora przedsiębiorstw III kw. 2015

-

Kondycja przedsiębiorstw - III kw. 2015 i prognoza IV kw. 2015

-

Sytuacja finansowa sektora przedsiębiorstw II kw. 2015

-

Sytuacja finansowa sektora przedsiębiorstw I kw. 2015

-

Sytuacja finansowa sektora przedsiębiorstw IV kw. 2014

-

Kondycja przedsiębiorstw - IV kw. 2014 i prognoza I kw. 2015

-

Sytuacja finansowa sektora przedsiębiorstw III kw. 2014

-

Sytuacja finansowa sektora przedsiębiorstw I kw. 2014

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}

{kind=link}